- Из пункта А в пункт Б: как перевести деньги по РФ

- Зачем люди переводят деньги

- Почта

- Системы переводов

- Знаете ли Вы что

- Банки

- С карты на карту

- Электронные кошельки

- Банковский перевод: что это такое и как сделать платеж

- Что такое реквизиты и перевод в банке

- Банковские переводы по платежкам

- Межбанковские переводы и корсчета

- Как информируют при поступлении денег на счет

- Внутрибанковские переводы

- Межгосударственные банковские переводы

- Комментарии: 0

Из пункта А в пункт Б: как перевести деньги по РФ

Вероятно, каждый человек хотя бы раз сталкивался с необходимостью отправить деньги в другой город. Раньше для этого нужно было прийти в отделение почты или банка и потолкаться в очереди. Сейчас доступно гораздо больше способов: через терминалы, банкоматы или мобильный телефон. Рассказываем обо всех вариантах с точки зрения выгоды и скорости.

Зачем люди переводят деньги

Значительное количество внутрироссийских переводов делается, чтобы помочь родным: на содержание семьи, «подпитку» уехавших в отпуск. Растёт объём переводов для оплаты жилья, автомобилей и других крупных приобретений. Средства переводятся в счёт погашения кредитов, оплаты ЖКХ, мобильной связи, интернета и других услуг. Также деньги активно перемещаются между регионами в связи с расширением географии бизнеса.

Зачастую перечисление требуется сделать срочно, например при возникновении непредвиденных ситуаций: украли кошелёк, потерялась банковская карточка и т.п. В этих случаях начинаются поиски способа быстро перевести деньги, и желательно с минимальными потерями на комиссии.

Почта

Денежные переводы в России на более-менее регулярной основе стали осуществляться по почте в конце XIX века. И в наше время оказание этой услуги – одно из основных направлений деятельности Почты России. Для перечисления средств используются два сервиса – «Форсаж» и «Киберденьги».

Плюс почтовых переводов – максимальный охват территории страны.

«Форсаж» – это срочные переводы по России, СНГ и ряду стран дальнего зарубежья. Чтобы получить деньги, адресат предъявляет операционисту паспорт и сообщает контрольный номер. За перевод до 3 тыс. руб. с отправителя возьмут 99 руб., большей суммы – 1,2% (минимум 149 руб.).

Сервис «Киберденьги» – более дорогое удовольствие: комиссия 2-5% (зависит от переводимой суммы) плюс единовременный платёж. Если отправить 20 тыс. руб., то через «Форсаж» это будет стоить 240 руб., а через «Киберденьги» уже 590 руб., с доставкой на дом – 944 руб. К тому же вариант «Киберденег» более медленный и занимает от 2 до 8 дней.

Системы переводов

Перевод можно выполнить через системы Western Union, Unistream, Contact, Золотая корона и другие. Операция занимает несколько минут.

Адресат получает деньги в любом пункте обслуживания системы, для этого он предъявляет специалисту паспорт и сообщает контрольный номер.

Большинство систем предоставляет возможность перевести деньги через платёжные терминалы, онлайн или мобильные телефоны.

Минимальный размер комиссии за услуги – 1-1,5%. Чтобы перевести деньги по России онлайн через Вестерн Юнион или Золотую Корону, придётся заплатить 1%, через Юнистрим – 1,5%. Перевод со счёта мобильного телефона через Юнистрим обойдётся отправителю гораздо дороже – в 4-7,35% в зависимости от суммы и оператора связи плюс фиксированный платёж.

Знаете ли Вы что

Самые активные кредитные заемщики — это люди в возрасте от 25 до 45 лет.

Банки

Денежные переводы через собственные корпоративные сети предлагают все российские финучреждения. Эти операции производятся при наличии открытых счетов или без открытия счёта. Переводы бывают срочные и обычные.

Операцию можно выполнить и через банкомат, систему интернет-банкинга или мобильное приложение, но только при наличии открытых счетов у отправителя и адресата.

Комиссия за услугу у каждого банка своя, она может зависеть от переводимой суммы и других факторов. В среднем перевод обходится в 1,5-2,5%.

Сбербанк предлагает услугу «Колибри» – срочный (в пределах 10 минут) перевод денег по России. Для выполнения операции отправитель посещает отделение банка, наличие счёта не требуется. Комиссия за перевод составляет 1,5% от его суммы и ограничивается диапазоном 150-1000 руб.

С карты на карту

Это частный вид банковского перевода, но о нём стоит рассказать отдельно. Такой перевод отправитель выполняет самостоятельно – через банкомат, систему интернет- или мобильного банкинга. Для выполнения операции необходимо указать номер карты адресата.

Обычно транзакция исполняется моментально, но теоретически перечисление средств может занять два-три дня.

Операции внутри одного банка, как правило, бесплатны. За пополнение карты стороннего эмитента взимается комиссия. Так, перевод с дебетовой карты Сбербанка на пластик другого финучреждения обойдётся в 1,5% от суммы, минимум 30 руб.

Электронные кошельки

Электронные кошельки уже перестали быть экзотикой, но пока еще не получили такого широкого распространения, как пластик. В России в тройку лидеров этого сегмента входят Webmoney, Яндекс.Деньги и QIWI. С помощью кошелька можно принимать и отправлять средства внутри системы и за её пределами, например выводить деньги на карты (получать их с карт).

Операции выполняются быстро, во многих случаях за несколько секунд. Но комиссии нередко взимаются даже за внутрисистемные переводы: между кошельками Вебмани – 0,8%, Яндекс.Денег – 0,5%. Перевод денег на банковскую карту обойдётся гораздо дороже: с кошелька Вебмани (в зависимости от суммы) – от 3,5%, Яндекс.Денег – 3% + 45 руб., Киви – 2% + 50 руб.

Наиболее быстрый и выгодный способ перевода денег – с карты на карту одного банка. Но это, во-первых, не всегда возможно, а во-вторых, у каждого способа перевода имеются свои достоинства. Иногда требуется не скорость и дешевизна, а удобство или анонимность. И выбрать, как видим, есть из чего.

Источник

Банковский перевод: что это такое и как сделать платеж

У большинства россиян открыты банковские счета, на которые им поступает заработная плата, пенсия, стипендия и другие средства. С этих счетов граждане также проводят различные расходные операции: оплачивают услуги ЖКХ, сотовых операторов, переводят деньги друг другу, рассчитываются за товары и услуги. По российскому законодательству расчетные счета открыты также всем юридическим лицам. Без банковского счета компаниям запрещено заниматься какой-либо финансовой деятельностью.

Но что такое банковский перевод, как его сделать и какой при этом происходит процесс списания и зачисления для большинства остается непонятным. Безналичные способы оплаты проходят внутри банка, и остаются скрытыми для обывателя. Бробанк собрал информацию о том, что же это такое, а также как происходят межбанковские и внутрибанковские расчеты между клиентами.

Что такое реквизиты и перевод в банке

При открытии банковского счета любому физическому или юридическому лицу присваиваются уникальные реквизиты. Они не повторяются больше нигде и никогда. Нет двух клиентов с одинаковыми номерами счетов, это отслеживает АБС — автоматизированная банковская система. Также и сам банк при регистрации в Центробанке России получает уникальные реквизиты.

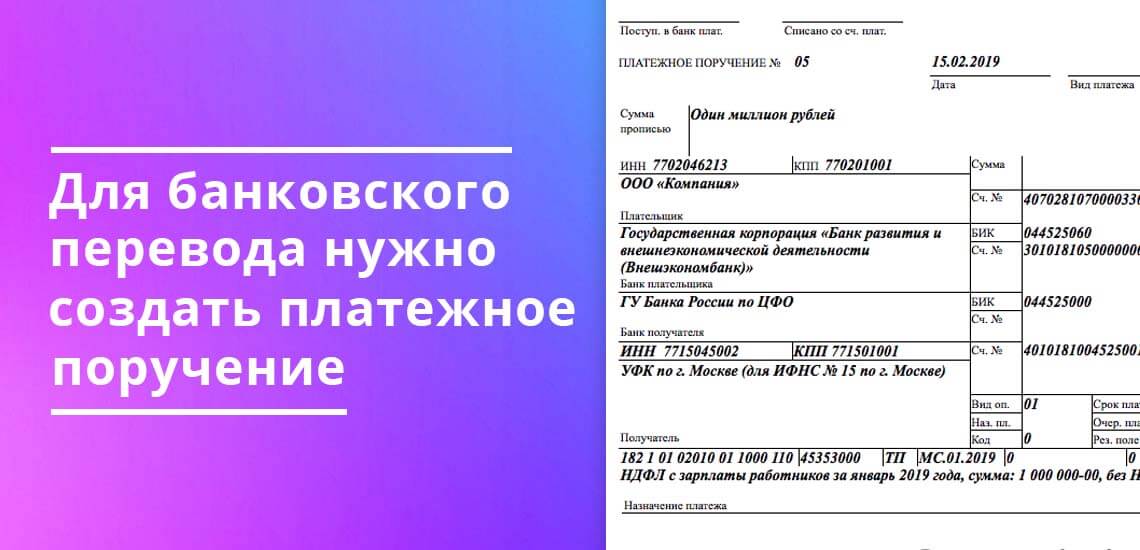

Для совершения банковского перевода отправитель средств создает платежное поручение. Такие документы при безналичных расчетах формируют как физические, так и юридические лица.

Для этого клиенты используют два варианта передачи распоряжения банку:

- платежное поручение, напечатанное на бумаге;

- электронное платежное поручение, которое формируется пользователем: в интернет-банке, мобильном приложении или в системе Банк-Клиент для юридических лиц.

Платежное поручение — это распоряжение банку на отправку денег с текущего счета плательщика на счет другого лица. Счет получателя денег может быть открыт в том же финансовом учреждении или любом другом. Как в внутри РФ, так и за пределами страны банка-отправителя.

Банковские переводы проводят все пользователи безналичных расчетов. Это такие виды операций:

- расчеты по кредитным и дебетовым картам;

- оплата в интернет-банке или мобильном приложении банковским переводом за услуги ЖКХ, сотового оператора, в оплату налогов, штрафов;

- безналичные расчеты за товары и услуги между частными лицами и компаниями или только юридическими лицами, совершенные по картам или платежными поручениями;

- перечисление денег между клиентскими счетами внутри одного или разных банков.

В платежке на банковский перевод полностью указаны реквизиты двух обслуживающих банков, а также данные плательщика и получателя. Банк, который исполняет пересылку средств, принимает расчетный документ в безоговорочном порядке и исполняет его, если на расчетном счете отправителя достаточная сумма для проведения платежа.

Банковские переводы по платежкам

Перед исполнением платежного поручения банк отправителя проверяет правильность заполнения таких реквизитов:

- наименование обслуживающего банка;

- наименование банка получателя;

- банковские идентификационные номера (БИК) двух финансовых организаций, между которыми происходит пересылка средств;

- полное наименование организации отправителя или ФИО, если это физическое лицо;

- расчетный счет, с которого происходит перечисление денег;

- ОКПО плательщика;

- ИНН отправителя;

- сумма переводимых средств цифрами и прописью;

- содержание сделки, которое должно отражать суть перевода и соответствовать российскому законодательству;

- полное наименование организации получателя или ФИО, если это физическое лицо;

- расчетный счет, куда производится зачисление денег;

- ИНН получателя.

Если банк-отправитель выявляет какие-то ошибки в платежном поручении, то он вправе не исполнять его. Сотрудники кредитной организации обязаны вернуть клиенту электронный документ или бумажную платежку для устранения неточностей в реквизитах или назначении платежа.

Межбанковские переводы и корсчета

Когда перечисление средств происходит между разными банками, но внутри территории одного государства — это называется межбанковским переводом. Чтобы операция могла быть произведена, каждому банку присваивается корреспондентский счет, который регистрируется в Банке России. Корсчета бывают двух видов:

- ЛОРО — счет Центрального банка страны в определенном кредитном учреждении;

- НОСТРО — счет, открытый кредитно-финансовой организации в Банке России.

Для понимания того, как проходит процедура перевода денег между банковскими учреждениями, рассмотрим такой пример:

Отправитель А дает поручение банку ХХХ направить деньги получателю В, которому открыт счет в банке YYY. По платежке банк А списывает, указанную сумму со счета клиента А. Посредством транзитного счета деньги попадают на корсчет в Центробанк России, где банковский перевод подлежит проверке на соответствие действующему законодательству РФ. Если все данные верны, то средства зачисляют на транзитный счет банка YYY. Банк-получатель YYY проверяет наличие вписанного в платежке номера расчетного счета и имени клиента в своей базе данных.

Если такой клиент В не найден, то платеж возвращается в Центробанк, а оттуда и в банк отправителя А с указанием о том, что данный получатель не найден или указанный расчетный счет не существует. Банк ХХХ обязан внести изменения в сформированное платежное поручение или вернуть деньги отправителю В. Банк отправителя ХХХ, при этом, не несет ответственности за допущенные ошибки в платежном поручении, он только исполняет распоряжение, данное ему владельцем счета А.

Как информируют при поступлении денег на счет

Когда платежное получение приобретает статус «Исполнено», вернуть деньги по инициативе отправителя нельзя. Средства, переведенные через банки, зачисляются на счета получателей до 3-х рабочих дней.

О том зачислены средства получателю или нет, может проинформировать только владелец счета.

Банк получателя не имеет права давать такую информацию никому кроме самого лица, которому открыт данный счет. Поэтому бессмысленно звонить в банк контрагента и пытаться получить ответ на вопрос дошли деньги или нет.

Если, по утверждению получателя, деньги так и не поступили на его расчетный счет можно заказать банковское расследование. Для этого отправителю средств потребуется обратиться в свой обслуживающий банк и указать номер документа, дату операции и сумму «потерянной» платежки. Здесь же понадобится подать заявление на розыск банковского перевода.

Пока не истекли 3 дня с даты отправки средств заказывать поиск бессмысленно. Иногда бывает и так, что спустя отведенное время деньги «самостоятельно» возвращаются отправителю. Это происходит при обнаружении ошибок в данных клиента-получателя или реквизитах банка-получателя.

Внутрибанковские переводы

Переводы средств между разными филиалами одного банка происходят в разы быстрее, чем межбанковские. Для внутрибанковских переводов не задействуются корсчета. Все операции проходят внутри одного кредитно-финансового учреждения.

Еще быстрее происходит расчет между клиентами, если отправитель и получатель обслуживаются в одном филиале. В этом случае денежные средства списываются напрямую с дебета счета плательщика и зачисляются на кредит счета получателя. Транзакция фиксируется мгновенно, как только специалист банка вводит в систему платежное поручение или подтверждает операцию, проведенную в Банк-Клиенте, интернет-банке или мобильном приложении.

Межгосударственные банковские переводы

Для проведения международных банковских переводов создана система SWIFT и другие подобные ей способы передачи данных. По сути, СВИФТ не переводит деньги, а только передает информацию об операции. В системе поддерживается один из типов сообщений МТ103, который позволяет одному банковскому учреждению давать распоряжение другому на перечисление денег между счетами клиентов этих банков. При этом сама система контролирует действия всех банков-участников перевода, чтобы средства были списаны и зачислены быстро и безопасно.

Не все транзакции межгосударственного перечисления проходят по прямому пути. Гораздо чаще у международного перевода длинная цепочка переходов между банками, у которых открыты взаимные корреспондентские счета. Чем больше банков-участников перевода средств, тем дороже обходится банковский перевод отправителю.

Процедура перечисления международного банковского перевода выглядит так:

- списание суммы с баланса отправителя;

- зачисление на корсчет банка-отправителя;

- перевод между корсчетами банков-посредников;

- зачисление на корсчет банка-получателя;

- зачисление на счет получателя.

Такая пересылка между банками в разных государствах длиться до 7-ми банковских дней. Систему СВИФТ переводом используют и для внутригосударственных переводов. С ее помощью проходят расчеты как между контрагентами юридическими лицами, так и между физическими.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник