- Что такое банковский перевод

- Определение банковского перевода

- Кто может переводить деньги в банке

- Как происходит перевод

- Внутрибанковский перевод

- Перевод в другой банк

- Межгосударственные переводы

- Как узнать об успешном переводе денег

- Банковский перевод — что это такое

- Что такое перевод в банке простыми словами

- Банковские переводы по платежкам

- Внутрибанковский перевод

- Межбанковский перевод и корсчет

- Международный банковский перевод

- Полезно знать

- Как узнать о поступлении денег на счет

- Подведем итоги

Что такое банковский перевод

Определение банковского перевода

Под банковским переводом подразумевается вид безналичного расчета, при котором одна сторона (банк-эмитент) берет на себя обязанность по просьбе и за определенное вознаграждение со стороны перевододателя перечислить определенную сумму конкретному лицу (переводополучателю).

Кто может переводить деньги в банке

- Перевододателем может выступать как физическое, так и юридическое лицо.

- Подобный перевод производится на основе платежного поручения, где прописаны реквизиты взаимодействующих организаций (отправителя и получателя) и расчетного счета плательщика/адресата.

Как происходит перевод

Любой, кто открывает р/с получает соответствующие реквизиты. Они индивидуальны в каждом случае и не могут повторяться. Не реально встретить двух клиентов с идентичными номерами счетов, что строго контролируется автоматизированной банковской системой (АБС).

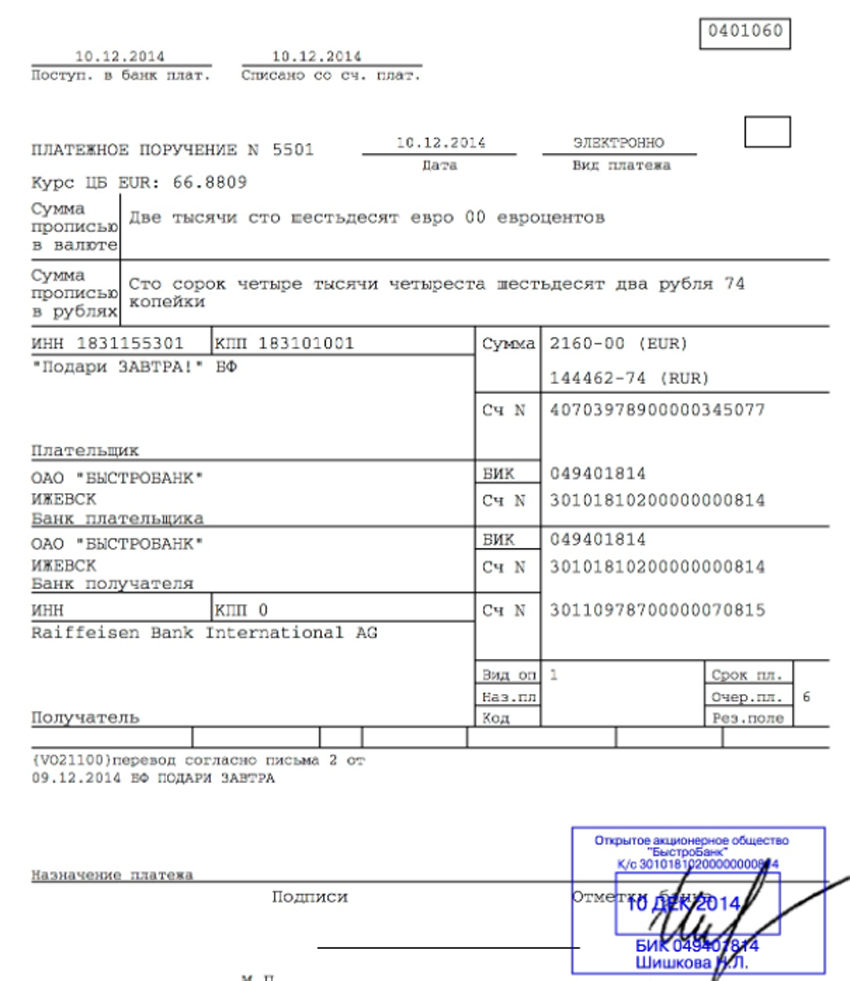

Чтобы переслать деньги, необходимо отправителю составить платежный документ. Это обязательный инструмент при безналичной форме расчетов. Таким образом клиенты инструктируют банк по поводу предстоящей транзакции. Можно распечатать платежное поручение на бумажном носителе или сформировать в электронном формате, воспользовавшись онлайн-банкингом, мобильным приложением или специальной системой для юридических лиц.

Содержание платежного поручения:

- развернутое название финансово-кредитной организации;

- № расчетного счета, с которого будут списываться средства;

- БИК (банковский идентификатор);

- ИНН;

- ОКПО;

- размер перевода;

- назначение;

- наименование адресата;

- № р/с.

На основании такого документа деньги списывают со счета отправителя и перечисляют на счет получателя. Последний может быть открыт в той же или другой финансовой организации, либо за пределами РФ. Уполномоченный банк принимает платежку и исполняет свои обязательства безоговорочно, при условии наличия на р/с клиента достаточной суммы.

Внутрибанковский перевод

Если счета платящей и получающей стороны находятся в одном банке, то зачисление денег происходит мгновенно. Средства списываются и напрямую направляются адресату в обход корреспондентского счета. Такая операция у отправителя отображается в дебете, а у получателя – в кредите.

Не менее быстро проходит трансферт между разными филиалами одного банковского учреждения. Здесь также не задействуется перевалочный счет от ЦБРФ.

Перевод в другой банк

Перевод денежных средств стороннему банку, но находящемуся на территории РФ, называют межбанковским трансфером. Здесь используется корреспондентский счет, зарегистрированный в Центробанке.

К/C может быть двух видов:

- ЛОРО – счет ЦБРФ, открытый непосредственно в кредитной организации;

- НОСТРО – р/с в Банке России.

Пример межбанковского перевода:

- Клиент А составляет платежку с целью поручить своему банку (X) перевести деньги лицу В, у которого открыт счет в другом банке (Y).

- По платежному документу X списывает средства с р/с А.

- Деньги через транзитный счет перетекают на корсчет Банка России. Там перевод проверяется на соответствие нормам закона.

- Далее деньги зачисляются на транзитный счет Y. Банк-получатель находит адресата В в своей клиентской базе. В случае его отсутствия перевод возвращают сначала в Центробанк, с последующим перенаправлением в банк X. При этом обязательно поясняют причины возврата.

- Банк X должен составить новое поручения с изменениями или возвратить деньги на счет отправителя.

Банк-эмитент не несет ответственности за ошибки, допущенные при формировании платежного поручения. Поскольку он ответственен только за исполнение поручения, данного клиентом А.

Обычно международный перевод занимает до 3 рабочих дней.

Межгосударственные переводы

Большинство переводов международного масштаба осуществляются не напрямую. Им приходится кочевать по длинной цепочке из банков, в которых открыты взаимодействующие между собой корсчета. Контроль за подобным передвижением ведется автоматизированной системой СВИФТ. Она передает сведения о совершенной транзакции и отвечает за ее безопасность и быстроту проведения. Чем больше банков участвуют в сделке, тем дороже придется заплатить за банковский перевод.

Отрицательные стороны SWIFT-системы:

- Банковский перевод проходит максимум за 5-7 дней.

- Часто берутся дополнительные комиссионные сборы, что обусловлено переходом платежа через несколько банков. Когда исходная валюта отлична от той, что действует в стране адресата, тоже потребуется доплата. За срочность банки также взимают 30% сверх стандартной платы.

- Получателю придется заплатить до 2% за услугу обналичивания средств.

Банковские переводы через платежную систему СВИФТ производятся по следующим данным:

- паспортные реквизиты отправителя;

- № счета контрагента;

- цель денежного перевода;

- СВИФТ-код получающей финансовой организации;

- город/ страна бенефициара и корреспондирующего банка;

- IBAN-код (необходим для стран Евросоюза).

На основании этих сведений оператором составляется ордер, который предъявляют в кассу для проведения перевода. После завершения операции клиенту выдают чек с номером.

Алгоритм межгосударственной банковской операции:

- Заказанная сумма списывается со счета отправителя.

- Последовательно переводится на корсчета банков-посредников.

- Зачисляется на корсчет принимающего банка.

- Переводится на счет получающего лица.

Обычно международный перевод занимает до 5 рабочих дней.

СВИФТ-систему задействуют и при внутригосударственных трансферах. Таким способом рассчитываются между собой юридические и частные лица.

Как узнать об успешном переводе денег

Зачисление денег путем банковского перевода происходит в течение 3 рабочих дней. Как только платежка переходит в статус «Исполнено», вернуть отправленные средства нельзя. Узнать, дошли или нет деньги по назначению, можно только у владельца принимающего счета. Банки-получатели не уполномочены уведомлять сторонних клиентов о поступлениях на счета, за исключением лиц, на имя которых они открыты. Поэтому бессмысленно звонить в банк контрагента и пытаться узнать информацию о поступлении средств.

Если получатель утверждает, что деньги не пришли на р/с, то можно потребовать провести банковскую проверку. Надо отправителю лично посетить свой банк и подать заявление на розыск потери. В нем обозначают номер платежного документа, дату совершенной операции, и на какую сумму.

К розыскным мероприятиям рациональнее приступать не ранее истечения 3 дней с момента отправки банковского перевода. Часто деньги благополучно возвращаются отправителю, что связано с ошибочно составленной платежкой (указаны не те реквизиты банка-получателя или контрагента).

Источник

Банковский перевод — что это такое

Получая заработную плату, пенсию, прочие доходы на счет в банке, распоряжаться своими деньгами можно, не обналичивая, оплачивая услуги, перечисляя определенную сумму физическим, юридическим лицам.

Содержание

Поговорим подробнее о специфике платежей банковским переводом. Остановимся на нюансах международных и внутрибанковских расчетных операций.

Что такое перевод в банке простыми словами

Банковский перевод это по сути — транзакция денежных потоков одним лицом другому с помощью посредника, которым выступает банк, взимая комиссионные за оказание услуги доставки денег адресату – это и есть банковский перевод простыми словами.

Перечисление денежных средств имеет особое значение в платежной системе, может осуществляться путем банковских операций по поручению физических, юридических лиц:

- по реквизитам их счетов;

- без открытия вклада отправителем, если он вносит перечисляемую сумму наличными, указав данные получателя, являющегося клиентом финансового учреждения.

Обыкновенным людям не всегда понятно как списываются деньги с депозита отправителя с последующим зачислением другому человеку или юрлицу, что нужно для безналичных расчетов.

Платежные системы отличаются:

Перечислить деньги можно:

- куда и кому угодно по стране (в другой город, регион);

- за рубеж;

- себе или другим оппонентам в другие финансовые учреждения.

Все большую популярность набирает пользование кредитными, зарплатными картами.

Автоматизированная система позволяет проверять уникальность присваиваемых при открытии счета реквизитов. Поэтому номера не повторяются.

Платежное поручение – это распоряжение банку на отправку денег с счета плательщика на счет другого лица.

Образец

Требования для осуществления банковских переводов по платежам могут отличаться.

Для осуществления безналичного расчета формируется платежное поручение заполнением:

- бланков на бумажных носителях;

- специальных электронных форм.

Проще говоря, при наличии достаточной суммы, не обналичивая денежную массу, можно:

- расплатиться за свет, отопление, газ, воду, за покупку товаров потребления, объектов недвижимости, пополнить мобильный телефон;

- оплатить государственную пошлину, штрафные санкции, налоги;

- вносить обязательные ежемесячные платежи по условиям ипотечного займа;

- поддержать материально родных, близких людей, оказавшихся вдалеке от дома;

- поздравить со знаменательными событиями друзей.

Банковские переводы по платежкам

Чтобы банковским (bank) переводом перечислить получателю средства, нужно документально при составлении платежки уточнить:

- полное наименование обслуживающей кредитной организации;

- БИК (банковский идентификатор) учреждений, выступающих исполнителями распоряжения;

- сведения о лицах, кто и кому направляет деньги – название предприятия, когда речь идет о юридическом лице, паспортные данные граждан, выступающих от своего имени;

- реквизиты – откуда снимают, куда зачисляют деньги;

- код ОКПО, ИНН распорядителя, получателя;

- размер сколько нужно отправить, обозначив цифрами с расшифровкой прописью;

- назначение платежа, где отражают суть сделки, оказанные услуги, за которые производится оплата.

В отдельных ситуациях для проведения банковского перевода нужно предъявить документ, удостоверяющий личность.

Примечание

Платежные поручения, заполненные от руки, должны быть читаемы.

Не допускается исправлять неверно указанные данные:

- перечеркиванием;

- наведением откорректированных реквизитов по уже указанным данным.

Если допущена описка, другая ошибка, необходимо переписать документ заново.

При формировании электронного платежного документа, организация, откуда должна быть отправлена определенная сумма, вернет его без исполнения для устранения неточностей.

Внутрибанковский перевод

Адресат получения и лицо, перечисляющее денежные средства могут быть клиентами одной финансовой организации.

Такие перечисления со снятием денег и отображением расходной величины в «Дебете» проводятся практически мгновенно и называются внутрибанковский перевод.

У получателя фиксируется зачисление как «Кредит» и размер остатка увеличивается.

Межбанковский перевод и корсчет

Одной из востребованных услуг можно назвать осуществление платежей по безналичному перечислению между разными банками внутри одного государства.

Такие операции называются межбанковскими переводом и имеют свои особенности.

Центробанком России для отслеживания денежных потоков создан корреспондентский счет, где платежи фиксируются и проверяются автоматически:

- ЛОРО – для ускорения безналичных расчетов открывается в кредитном учреждении для другого банка, с которым установлены финансовые отношения;

- НОСТРО – открытый на имя распорядителя (респондента), где отражаются взаимные платежи на основании договорённости.

Примечание

Счет НОСТРО одного банка является ЛОРО для корреспондента и наоборот.

Открываться они могут не только взаимно, но и только одной из сторон.

Для наглядности технологию транзакции денег между разными кредитными учреждениями, покажем на примере.

- Доверив накопления на хранение банку, при желании расплатиться или направить средства вкладчику другой финансовой организации, дают своеобразную инструкцию, заполнив платежное поручение.

- банковские реквизиты, откуда будут списаны деньги и получателя;

- уникальный идентификационный код (БИК) куда пойдут поступления;

- предназначена ли перечисленная сумма частному лицу, на погашение кредита, сформулировав другую цель;

- взимается ли НДС, поскольку финансовые операции между физическими лицами налогами не облагаются.

- Информация поручения переходит к обработке расчетным центром, где платежные поручения автоматизировано, группируются по назначению.

- Списанный отправителем размер вложений поступает на счет корреспондента ЛОРО.

- После проверки Центробанком средства перечисляют на счет НОСТРО, откуда они поступают лицу, которому адресованы.

Примечание

На обработку данных с последующим зачислением средств при осуществлении безналичных переводов между разными банками, уходит до 3 дней.

Если указанный отправителем клиент не найден, деньги возвращают на корсчет Центробанка, затем лицу, оформившему поручение.

Международный банковский перевод

Созданная система SWIFT позволяет без проблем отправлять свои средства в зарубежные банки.

Международный банковский перевод осуществляются по аналогу процедуры перечислений между финансовыми организациями на территории РФ, то есть через корреспондентские счета.

Чтобы оплатить лечение или обучение за границей, переслать деньги родственникам, забронировать гостиницу, экскурсионный тур, достаточно иметь достаточную сумму на депозите.

Предлагаемые услуги посредниками обойдутся дороже, чем действовать через банк, поскольку комиссионные сборы значительно выше.

Информация о транзакциях, обозначенных отправителем в платежке, передается поддерживаемым SWIFT сообщением по типу МТ103.

Полезно знать

Валютные операции контролируются. Отправляя деньги за границу, банк попросит предъявить документы, подтверждающие родственные связи с получателем.

Установлены ограничения размера перечислений за сутки.

Превышение лимитов допускается, если есть справки, удостоверяющие легальность происхождения доходов.

Как узнать о поступлении денег на счет

Нужно учесть, что узнать о зачислении денег можно лишь непосредственно у адресата, кому отправлялись средств. Нужно помнить, зачисление проходит в течении трех суток.

Банк такой информации не предоставляет даже физическому (юридическому) лицу, давшему распоряжение о перечислении.

Подведем итоги

Современные платежные системы позволяют совершать крупные покупки, оплачивать сделки или услуги, не рискуя, нося с собой крупные суммы.

Перечислить за достаточно короткий временной период средства получателю, независимо от того, где у него есть счет – за пределами города, страны, можно, пользуясь сервисными услугами банка.

Источник