- Кассовая дисциплина в 2021 году

- Контур.Бухгалтерия — веб-сервис для малого бизнеса!

- Различие между «кассой» и «ККМ»

- Оформление кассовых документов

- Порядок ведения кассовых операций

- Упрощенный порядок ведения кассы для малого бизнеса

- Проверки и штрафы

- Какой порядок оформления кассовых документов?

- Оформление первичных кассовых документов

- Заполнение кассовых документов

- Правила нумерации кассовых документов

- Печать на кассовых документах

- Итоги

- Кассовые операции: правила

- Важные изменения законодательства

- Порядок организации и ведения кассовых операций

- Унифицированные формы для кассовых операций

- Актуальные бланки и образцы

- Использование ККМ в 2020 году

- Что делать при неисправности ККМ

- Проверки ФНС

- Ответственность за нарушения оформления кассовых операций

Кассовая дисциплина в 2021 году

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Кассовая дисциплина — это ряд правил, которые контролируют движение и учет наличных денег в бизнесе. Законодательство устанавливает эти правила для малого, среднего бизнеса и крупных коммерческих предприятий.

Различие между «кассой» и «ККМ»

Часто возникает путаница в понятиях «касса» и «ККМ». «Касса» — это условный кошелек предпринимателя или организации, «сейф», в который приходит на хранение наличность и из которого она уходит на нужды бизнеса и владельца бизнеса. А «ККМ» — контрольно-кассовая машина, необходимая при наличных расчетах с покупателями. Это средство для учета тех денег, которые вы получаете от клиентов за товары или услуги. В кассу деньги могут приходить из нескольких ККМ. Из контрольно-кассовой машины расходовать деньги нельзя. В конце дня наличность из всех ККМ вносится в кассу, делается соответствующая запись, и уже из кассы средства могут тратиться. Кассовую дисциплину нужно соблюдать независимо от наличия ККМ.

Оформление кассовых документов

Есть два варианта ведения кассовых документов — базовый и упрощенный (для ИП и малых организаций, его мы рассмотрим ниже). В базовом варианте ИП и ООО должны оформлять все кассовые операции с помощью следующих документов:

- приходный кассовый ордер — формируется при поступлении наличности в кассу;

- расходный кассовый ордер — формируется при выдаче наличности из кассы;

- кассовая книга (по форме КО-4) — в ней ведется учет всех поступлений и расходов наличности на основании всех приходных и расходных ордеров;

- объявление на взнос наличными — для сдачи наличных в банк;

- препроводительная ведомость —если деньги забирают инкассаторы;

- расчетно-платежная форма (по форме № Т-49) и платежная ведомость (по форме № Т-53) — документы для расчета и выплаты заработной платы и других выплат персоналу;

- авансовый отчет — это документ, который оформляет сотрудник или директор организации (но не ИП), чтобы отчитаться за расходы наличности, выданные ему ранее авансом или потраченные из личных средств.

К кассовой дисциплине никак не относятся КУДиР, книга учета БСО, справка-отчет (по форме КМ-6) и журнал кассира-операциониста (по форме КМ-4).

К кассовой дисциплине никак не относятся КУДиР, книга учета БСО, справка-отчет (по форме КМ-6) и журнал кассира-операциониста (по форме КМ-4).

Проще говоря, кассовая дисциплина подразумевает ведение кассовой книги и отражение наличных операций, составление кассовых документов (приходные ордера, расходные ордера, авансовые расчеты).

Кассовые документы можно вести в электронном виде и на бумаге. Бумажные документы заполняются от руки или на компьютере, затем распечатываются и заверяются подписью. В электронном виде документы оформляются в специальной программе или бухгалтерском сервисе и подписываются электронными подписями.

Порядок ведения кассовых операций

Кассовую дисциплину устанавливают правила Банка России:

1. Для расчетов наличными с контрагентами юрлицами и ИП (не физлицами и не сотрудниками) установлен лимит. По одному договору сумма расчетов не должна превышать 100 000 рублей наличкой.

2. Расходовать наличные можно строго на определенные цели: выплаты работникам, которые входят в фонд зарплаты; выплаты социального характера; оплату товаров, работ, услуг; подотчетные работникам; возврат денег за возвращенные покупателями товары. ИП могут тратить наличные из кассы, в частности, на личные нужды.

3. Также важно хранить деньги в кассе в рамках установленного организацией лимита, а превосходящие его средства сдавать в банк.

Упрощенный порядок ведения кассы для малого бизнеса

Упрощенный порядок кассовых операций установлен с 1 июня 2014. Согласно ему ИП и малые предприятия могут отказаться от оформления приходного и расходного ордера, а также не вести кассовую книгу. В их обязанности вменяется лишь оформление расчетно-платежных и платежных ведомостей при выплатах зарплаты физлицам или иных вознаграждений в наличной форме.

Кроме того, ИП и малые организации с численностью сотрудников до 100 человек и выручкой до 800 млн рублей в год могут не соблюдать лимит остатка денег в кассе. Но если ИП и малым организациям удобно вести кассовые документы, они вправе это делать.

Проверки и штрафы

Проверку ведения кассы осуществляет налоговая инспекция. За нарушение кассовой дисциплины (например, неоприходование выручки, превышение лимита наличных расчетов с контрагентами) предусмотрены административные штрафы (ст. 15.1 КоАП РФ):

- для ИП — от 4 000 до 5 000 рублей;

- для ООО — от 40 000 до 50 000 рублей.

Организациям и предпринимателям из реестра МСП штраф могут заменить на предупреждение, если нарушение допущено впервые, нет материального ущерба, угрозы чрезвычайных ситуаций.

Ведите кассу в онлайн-сервисе Контур.Бухгалтерия: у нас есть касса и необходимые кассовые документы. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, отправляйте отчетность и сверяйтесь с контролирующими органами с помощью Контур.Бухгалтерии.

Источник

Какой порядок оформления кассовых документов?

Оформление первичных кассовых документов

Все мы знаем, что с 01.01.2013 организации получили право разрабатывать собственные формы первичной учетной документации (подробнее об этом — «Первичный документ: требования к форме и последствия ее нарушения»).

Однако это не касается первичных кассовых документов, которые и сейчас продолжают составляться по утвержденным унифицированным формам (см. информацию Минфина России № ПЗ-10/2012).

В настоящее время порядок оформления кассовых документов регулируется:

- Указанием Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У (далее — указание № 3210-У).

- Указаниями по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Важно! С 30.11.2020 в порядок ведения кассовых операций внесены изменения. Обо всех нововведениях в сфере регулирования кассовой дисциплины вы можете прочесть здесь.

Заполнение кассовых документов

Составляет и заполняет кассовые документы сотрудник, на которого возложена данная обязанность. Это может быть бухгалтер, главный бухгалтер, кассир. Если в штате нет бухгалтерских работников, этим занимается сам руководитель или ИП.

Заполнять кассовые документы можно несколькими способами (п. 4.7 указания № 3210-У):

- От руки.

- На компьютере с последующей распечаткой на бумажном носителе.

- В электронном виде. В этом случае должна обеспечиваться их защита от несанкционированного доступа, искажений и потерь информации. Такие кассовые документы подписываются электронными подписями в соответствии с требованиями закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ.

В первых 2 случаях документы подписываются собственноручными подписями уполномоченных лиц. Электронный же документ может подписать электронной подписью не только тот, кто его сформировал, но и получатель денежных средств – в случае оформления расходного кассового ордера. А если сотрудник формирует электронный приходный кассовый ордер, то квитанция такого документа может быть направлена вносителю денежных средств по электронной почте (п. 5.1 указания № 3210-У).

Как правильно оформлять кассовые операции, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Правила нумерации кассовых документов

Нормативные акты, регулирующие оформление кассовых документов, не содержат специальных требований к порядку их нумерации. Следовательно, разработать правила присвоения номеров можно самостоятельно, указав их в локальном акте по документообороту.

При этом допускается использовать дробную нумерацию, цифровые, буквенные или комбинированные индексы и другие удобные варианты — главное, чтобы соблюдалась хронологическая последовательность. Кстати, порядок возобновления хронологии тоже можно выбрать свой. Например, при большом количестве документов начинать нумерацию с первого номера можно ежедневно. Если же ордеров мало, то возможна сквозная нумерация на протяжении всего года. Закрепите выбранный порядок нумерации кассовых документов в положении о кассе или учетной политике.

Печать на кассовых документах

Как обязательный реквизит печать предусмотрена на таких кассовых документах, как:

- приходный кассовый ордер (в этом случае печать ставится на квитанции, передаваемой вносителю денег, при условии что документ оформлен на бумаге);

- кассовая книга (здесь печатью заверяется запись «В этой книге пронумеровано и прошнуровано _______ листов», которая делается на последней странице бумажного варианта).

Поскольку печать содержат унифицированные формы этих документов, обязательные к применению, проставлять ее целесообразно даже в том случае, если вы официально от нее отказались. Она обезопасит вас от возможных претензий при проверке. Однако это не обязательно должна быть круглая печать организации, ее вполне можно заменить печатью для кассовых документов или специальным штампом.

В другой кассовой первичке, в том числе расходном ордере, Журнале регистрации приходных и расходных кассовых документов и Книге учета принятых и выданных кассиром денежных средств, печать необязательна.

Итоги

Заполнение кассовых документов – строго регламентированная процедура. Кассовые документы могут быть бумажными, а могут формироваться в электронном виде, но тогда и подписываться они должны электронной подписью.

Подробнее о порядке ведения кассовых операций, в том числе с учетом перехода большинства налогоплательщиков на онлайн-ККТ, читайте в рубрике «Онлайн-кассы ККТ ККМ».

Источник

Кассовые операции: правила

Порядок ведения кассовых операций в Российской Федерации — это специализированная система учета деятельности по движению наличных денежных средств в кассе учреждения. Нормативы по ведению дисциплины обязан применять любой экономический субъект, работающий с наличностью. Чиновники систематически обновляют законодательство. Наиболее значимым нововведением последнего времени является введение обязательного использования онлайн-касс.

Важные изменения законодательства

- поменял порядок составления ПКО и РКО кассы на основании чеков КК-техники;

- ввел новое правило оформления кассовых документов в электронной форме;

- изменил оформление и порядок выдачи подотчетных сумм.

Для наглядности представим эти изменения в ведении кассы в виде таблицы:

| Указание ЦБ РФ от 11.03.2014 № 3210-У о порядке ведения кассовых операций |

Порядок организации и ведения кассовых операций

Соблюдайте следующий порядок ведения операций с наличными:

Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки того, как соблюдаются правила ведения кассы, позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Унифицированные формы для кассовых операций

ВАЖНО! Письмом от 21.07.2017 № 03-01-15/46715 Минфин РФ подтвердил, что применять унифицированные формы, связанные с ведением ККМ (постановление Госкомстата России от 25.12.1998 № 132), в соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин . » (МФ РФ от 30.08.1993 № 104), необязательно!

- журнал кассира-операциониста;

- справка-расчет кассира-операциониста;

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации;

- акт о переводе суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины;

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию;

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам);

- журнал учета вызовов технических специалистов и регистрации выполненных работ; акт о проверке наличных денежных средств кассы.

Однако некоторые бланки остались обязательными элементами учета движения наличных. Каждое учреждение обязано формировать обязательные документы при движении наличных денежных средств.

Актуальные бланки и образцы

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

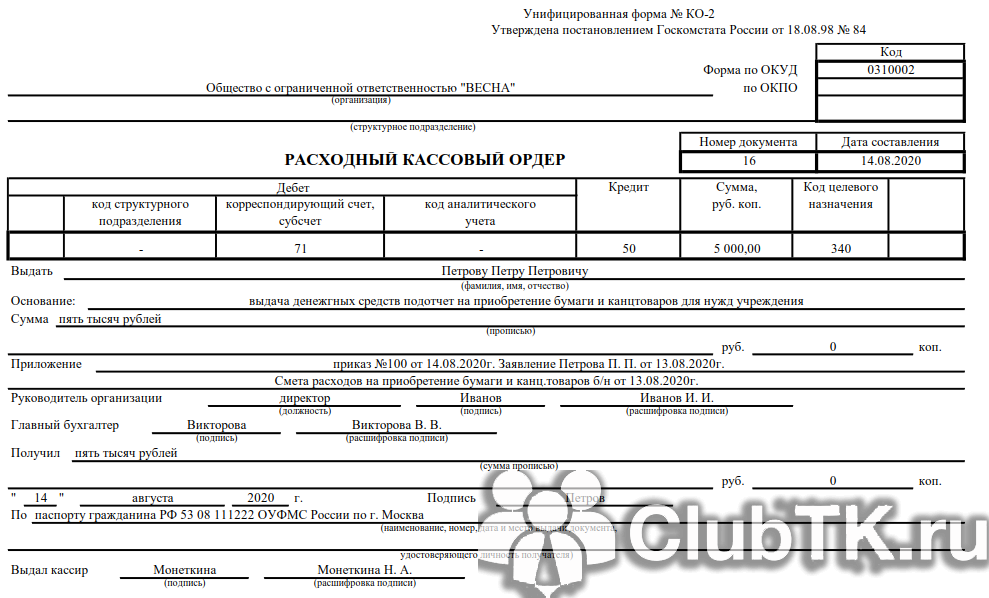

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, следует оформить выдачу денег работнику учреждения.

Пример заполнения РКО

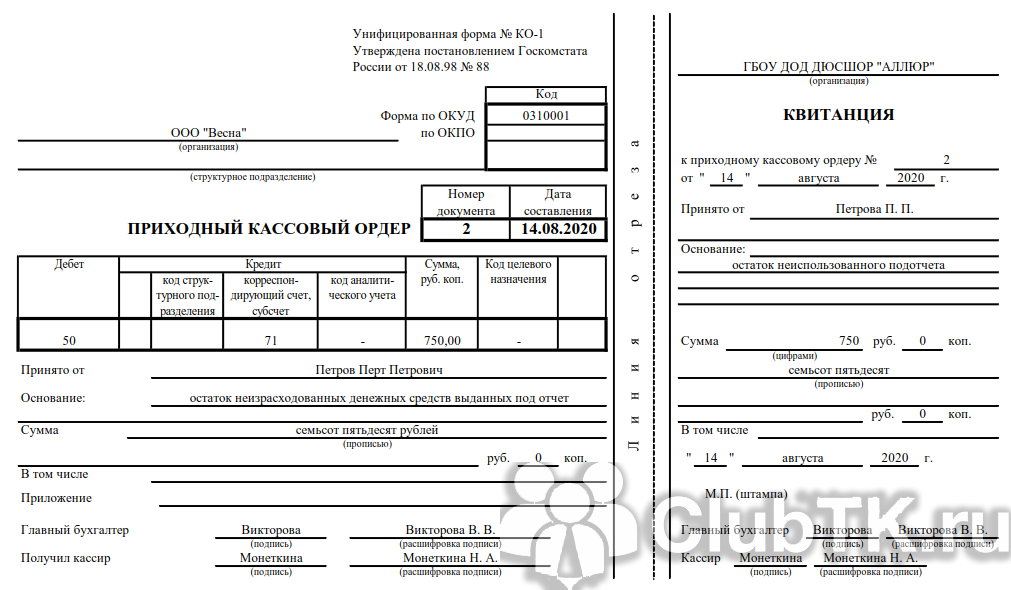

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

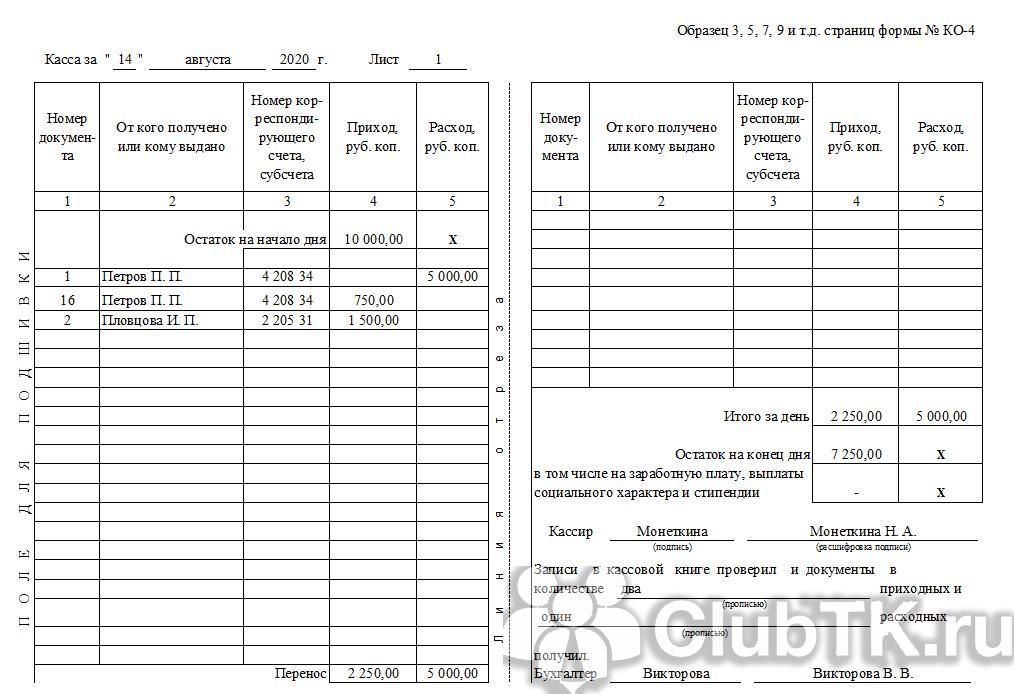

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

Использование ККМ в 2020 году

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2020 году ККМ вправе не применять компании, осуществляющие деятельность:

- поименованную в п. 2 ст. 2 54-ФЗ; в отдаленных и труднодоступных местах;

- в области религиозных обрядов и церемоний, по продаже предметов религиозного культа;

- аптечные организации в сельской местности;

- по предоставлению парковочных мест на земельных участках, находящихся в государственной собственности;

- платных услуг библиотечного дела;

- прием наличности за коммунальные услуги;

- образовательные услуги населению;

- предоставление услуг в сфере физической культуры и спорта;

- оказание услуг центрами культуры и творчества.

Для наглядности представим поэтапный порядок реализации новой редакции закона № 54-ФЗ в виде блок-схемы.

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

После введения онлайн-касс все их владельцы с 19.08.2017 обязаны выполнять через личный кабинет КК-техники следующие действия (пункт 1 главы I приказа ФНС РФ от 29.05.2017 № ММВ-7-20/483@):

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения необходимо подписывать усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете КК-машин квитанцию о приеме. Информация и документы могут быть переданы и на бумажном носителе в налоговые органы.

Что делать при неисправности ККМ

А как не нарушить кассовую дисциплину, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация вправе вести деятельность без ее использования. В этом случае покупателю выдают бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, чтобы избежать штрафа, необходимо (п. 14.5 КоАП РФ):

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Очень важно соблюдать порядок ведения до того, как ИФНС узнает о возникшей поломке в результате проверки. Только в этом случае штрафные санкции не будут применены. Чтобы не оказаться в ситуации невозможности работы при поломке ККТ, налоговые органы предлагают приобрести запасной кассовый аппарат (письмо № ЕД-4-20/24899).

Проверки ФНС

- производились ли расчеты наличными деньгами сверх установленного лимита;

- как приходуется наличная выручка (включая проверку фискальной памяти ККТ);

- соблюдается ли порядок хранения свободных денежных средств в кассе;

- соответствует ли сумма остатка наличных денег установленному лимиту кассы;

- выполняются ли требования о выдаче чеков ККТ (или БСО) по требованию покупателя, установленные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

Ответственность за нарушения оформления кассовых операций

Если кассовая дисциплина в 2020 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

- для должностных лиц — от 4000 до 5000 рублей;

- для юридических лиц — от 40 000 до 50 000 рублей.

Источник