- Налоговое уведомление: как и когда я его получу?

- Способ направления налогового уведомления

- Основные изменения в налогообложении имущества физических лиц с 2021 года

- Почему в 2021 году изменились налоги на имущество

- Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

- Как воспользоваться льготой, неучтенной в налоговом уведомлении

- Что делать, если в налоговом уведомлении некорректная информация

Налоговое уведомление: как и когда я его получу?

Если брокер начислил, но не смог удержать налог, то он обязан об этом сообщить в налоговую инспекцию по месту своего учёта (п. 14 ст. 226.1 НК РФ). В свою очередь, инспекция выставит физическому лицу уведомление об уплате налога. И на основании этого уведомления гражданин должен уплатить налог не позднее 1 декабря. То есть суммы НДФЛ за 2018 год, не удержанные налоговым агентом, уплачиваются физическими лицами в срок не позднее 2 декабря 2019 года (1-е число выпадает на выходной) без представления декларации (п. 6 ст. 228 НК РФ, письмо ФНС России от 20.02.2017 № БС-4-11/3133@). Подробнее об этом читайте в статье «Если брокер не смог удержать налог».

Уведомления налоговая инспекция начинает рассылать примерно с августа, но не позднее 1 ноября, так как в законодательстве предусмотрено, что инспекция обязана направить налоговое уведомление не позднее чем за 30 дней до наступления срока платежа (п. 6 ст. 58 НК РФ).

Если у вас есть личный кабинет налогоплательщика, то уведомление направят туда (далее — ЛКН). В этом случае повторно присылать по почте его не будут. Однако если вы хотите, чтобы уведомление присылали ещё и по почте, то необходимо в ЛКН зайти в свой профиль, щёлкнув по ФИО. В появившемся окне на вкладке «Контактная информация» будет кнопка «Получать документы на бумажном носителе».

Если у вас нет ЛКН, то налоговая инспекция пришлёт уведомление по почте заказным письмом по месту регистрации. Письмо будет считаться полученным спустя шесть дней после его отправки.

Если по какой-то причине вы не получили уведомление до 1 ноября, хотя знаете, что должны, то вам следует обратиться в налоговую инспекцию либо направить информацию через ЛКН. Действеннее — лично в инспекцию, поскольку если вы направляете запрос через ЛКН, то по закону налоговая вправе отвечать в течение 30 дней. А к этому времени уже может подойти срок уплаты налога. Если вы своевременно не погасите задолженность, то будут начисляться пени за каждый день просрочки уплаты налога. Узнать, как рассчитываются пени, вы можете из статьи «Как рассчитывать пени за досрочное закрытие ИИС».

Напомню, срок уплаты налога не позднее 2 декабря 2019 года.

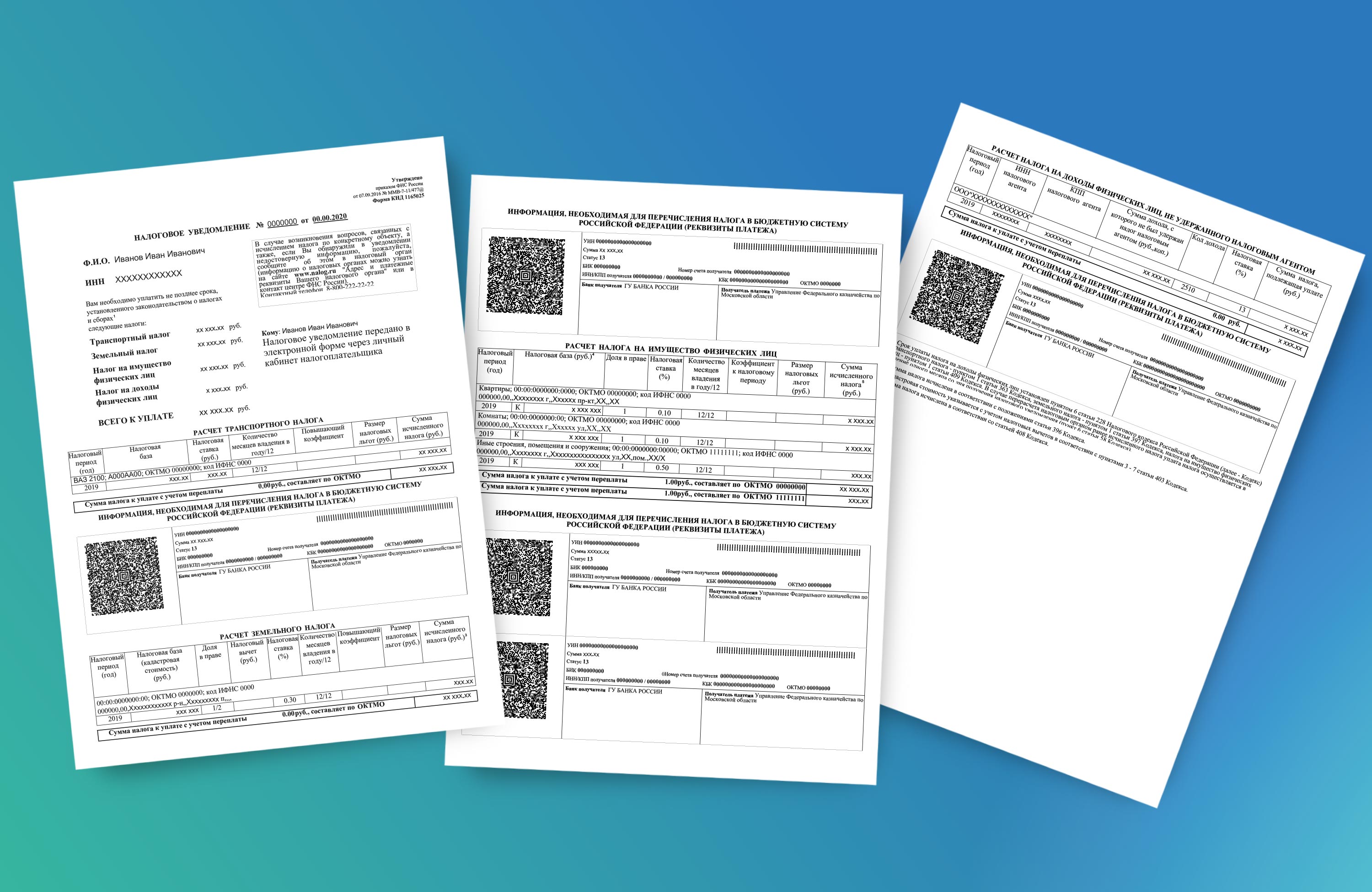

Налоговое уведомление должно быть представлено по форме, которая утверждена Приказом ФНС России от 07.09.2016 № ММВ-7-11/477@. В этой форме вы увидите не только задолженность по НДФЛ, но и по имущественному, земельному, транспортному налогам, если таковые имеются.

Вместе с уведомлением раньше высылали квитанции об оплате — отдельно по каждому виду налогов. Однако ФНС России сообщила на своём сайте, что с 2019 года отдельные квитанции для оплаты физлицами налоговых начислений не формируются. Реквизиты для перечисления налогов в бюджетную систему будут включаться в текст налогового уведомления. Это поможет упростить процедуру оплаты и избежать перечисления по недостоверным квитанциям (платёжным документам), не имеющим отношения к налоговым платежам.

При необходимости проверить содержание налогового уведомления можно с помощью сервиса «Личный кабинет налогоплательщика» или при обращении в налоговую инспекцию.

Уплатить вы можете:

- через личный кабинет налогоплательщика;

через сайт gosuslugi.ru, если вы там зарегистрированы;

с помощью сервиса «Уплата налогов» на сайте ФНС России nalog.ru;

Таким образом, ФНС России максимально облегчила процесс уплаты задолженности по имущественным налогам и НДФЛ, если ваш налоговый агент не смог удержать этот налог и сообщил об этом инспекции.

Источник

Способ направления налогового уведомления

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

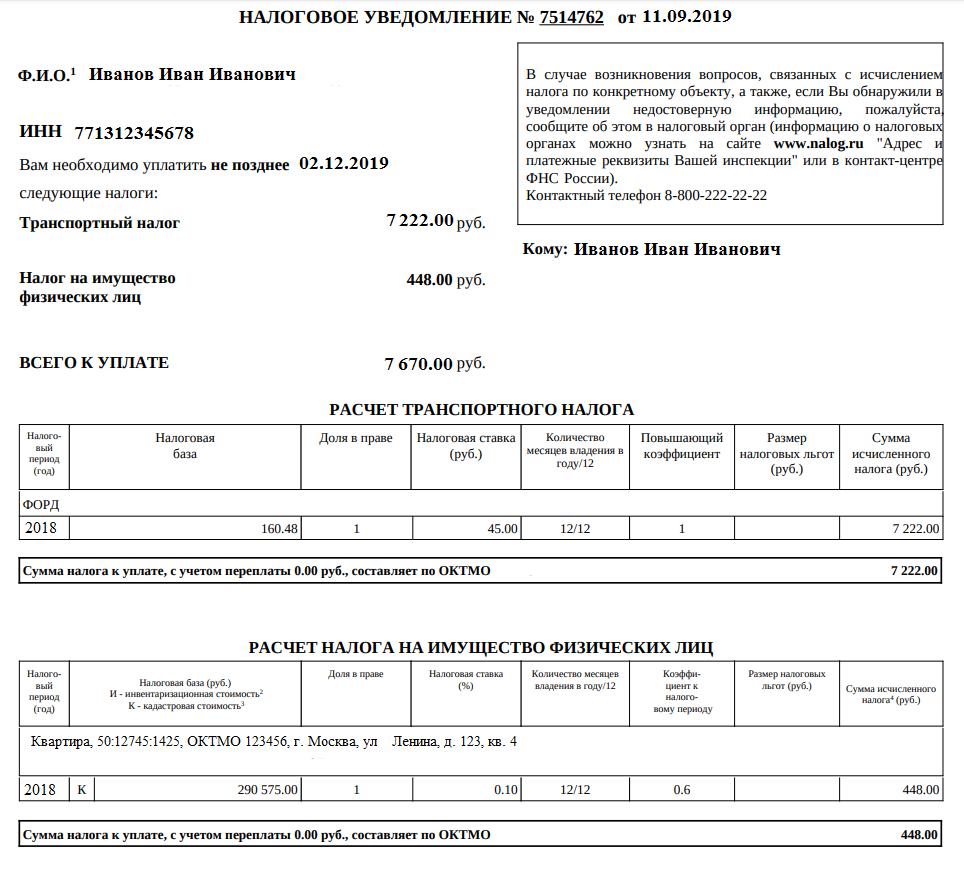

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Основные изменения в налогообложении имущества физических лиц с 2021 года

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

- при расчете налога применен новый Перечень легковых автомобилей средней стоимостью от 3 млн руб. за 2020 год, размещенный на сайте Минпромторга России (в новый Перечень дополнительно включены такие марки и модели автомобилей, как Mazda CX-9, Honda Pilot, Chrysler Pacifica, Jeep Wrangler, Jeep Grand Cherokee, Subaru Outback 2.5i-S ES Premium ES и WRX STI Premium Sport);

- применены изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

- — применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (законами городов федерального значения) по месту нахождения земельных участков. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применены новые результаты государственной кадастровой оценки земель, вступившие в силу с 2020 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

- для расчета налога за налоговый период 2020 года во всех регионах (кроме г. Севастополь) применена кадастровая стоимость объектов недвижимости, при этом для исчисления налога использованы понижающие коэффициенты:

- 0.2 – для 10 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0.4 (в 2020 году был 0.2) – для 4 регионов (Республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0.6 (в 2019 году был 0.4) – для 7 регионов (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для 70 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- 0.6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости — применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применены новые результаты государственной кадастровой оценки объектов недвижимости, вступившие в силу с 2020 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости.

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Рост налога может обуславливаться следующими причинами:

- изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции субъектов РФ. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 3 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2020 года;

- наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Рост налога может обуславливаться следующими причинами:

- изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам»;

- изменение кадастровой стоимости земельного участка, например, в связи со вступлением в силу новых результатов кадастровой оценки, или переводом земельного участка из одной категории земель в другую, изменением вида разрешенного использования, уточнения площади. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

- наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Рост налога может обуславливаться следующими причинами:

- рост коэффициента к налоговому периоду. В частности, в качестве налоговой базы впервые будет применена кадастровая стоимость на территории 9 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области). В 4 регионах (Республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость используется второй год, при расчете налога будет применен коэффициент 0,4 (был в 2020 г. – 0,2). В 7 регионах третьего года применения кадастровой стоимости (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край) коэффициент достигнет значения 0,6 (был в 2020 г. – 0,4);

- изменение кадастровой стоимости объекта недвижимости, например, в связи со вступлением в силу новых результатов кадастровой оценки, или изменением вида разрешенного использования, назначения объекта. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

- изменение налоговых ставок или отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований (городов федерального значения). С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для пользователей «Личного кабинета налогоплательщика» — через личный кабинет налогоплательщика;

для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

Источник