Метод измерения ВВП по расходам

![]()

![]()

Методы исчисления ВВП.

Вопрос 11.

ВВПизмеряет стоимость конечной продукции, произведенной на территории данной страны за определенный период, независимо от того, находится, факторы производства в собственности граждан данной страны или принадлежат иностранцам.

Конечнымитоварами и услугами являются те из них, которые приобретаются в течение года для конечного потребления и не используются в целях промежуточного потребления (т. е. в производстве других товаров и услуг).

Существует три способа измерения ВВП:

1) по расходам (метод конечного использования);

2) по добавленной стоимости (производственный метод);

3) по доходам (распределительный метод).

Использование этих методов дает одинаковый результат, поскольку, как следует из модели кругооборота, в экономике совокупный доход тождественно равен величине совокупных расходов, а величина добавленной стоимости тождественно равна стоимости конечной продукции, при этом, величина стоимости конечной продукции есть не что иное, как сумма расходов конечных потребителей на покупку товаров и услуг (совокупного продукта).

ВВП, подсчитанный по расходам, представляет собой сумму расходов всех макроэкономических агентов, который включает:

— расходы домохозяйств (потребительские расходы);

— расходы фирм (инвестиционные расходы);

— расходы государства (государственные закупки товаров и услуг);

— расходы иностранного сектора (расходы на чистый экспорт);

Потребительские расходы (С)– это расходы домохозяйств на покупку товаров и услуг. В развитых странах они составляют примерно 2/3 совокупных расходов и являются основным компонентом совокупных расходов. Потребительские расходы включают:

— расходы на текущее потребление – на покупку товаров краткосрочного пользования, служащих менее одного года;

— расходы на товары длительно пользования, служащие более одного года, при этом исключение составляют расходы на покупку жилья, которые относят не к потребительски, а к инвестиционным расходам;

— расходы на услуги.

Инвестиционные расходы (J) – это расходы фирм на покупку инвестиционных товаров, т.е. товаров, которые поддерживают и увеличивают запас капитала. Инвестиционные расходы бывают:

— инвестиции в основной капитал, которые состоят из расходов фирм на покупку оборудования и на промышленное строительство;

— инвестиции в жилищное строительство, которые делают строительные фирмы, а оплачивают домохозяйства, покупая жилье;

— инвестиции в (товарно-материальные) запасы, включающие:

#запасы сырья и материалов, необходимые для обеспечения непрерывности процесса производства;

# незавершенное производство, что связано с технологией производственного процесса;

# запасы готовой (производственной фирмой), но еще не проданной продукции.

Инвестиции в основной капитал и в жилищное строительство составляют фиксированные инвестиции.

Особенность инвестиций в запасы состоит в том, что в ВВП учитывается не величина самих товарно-материальных запасов, а величина изменения запасов, которое произошло в течение года. При этом инвестиции в запасы могут быть как положительной, так и отрицательной величиной.

В CНС любые другие расходы, которые могут принести доход в будущем (например, покупка ценных бумаг, антиквариата, произведений искусства и т.п.), к инвестициям НЕ относятся, поскольку означают лишь передачу прав собственности на уже существующие активы либо перепродажи.

При подсчете ВВП по расходам под инвестициями понимают валовые частные внутренние инвестиции.

В соответствии с особенностями функционирования основного капитала инвестиции делят на валовые, чистые, и восстановительные (амортизация).

Чистые инвестиции представляют собой дополнительные инвестиции, увеличивающие размеры капитала фирм (J net).Значение чистых инвестиций состоит в том, что они являются основой расширения производства, роста объема выпуска.

Если в экономике есть чистые инвестиции (J net>0), то это означает, что в каждом следующем году реальный объем производства будет больше, чем в предыдущем.

Если J net=0, — ситуация «нулевого роста».

Если J net

(J gross) Валовые инвестиции представляют собой совокупные инвестиции, сумму чистых и восстановительных инвестиций (амортизация).

Государственные закупки товаров и услуг(G)включают:

—государственное потребление, к которому относят:

# расходы на содержание государственных учреждений и организаций, обеспечивающих регулирование экономики, безопасность, правопорядок, политическое управление, социальную и производственную инфраструктуру;

# оплату услуг (жалование) работников государственного сектора;

— государственные инвестиции, т.е. инвестиционные расходы государственных предприятий.

Следует различать понятия «государственные закупки товаров и услуг» и «государственные расходы».

Государственные расходы включают также трансфертные платежи и выплаты процентов по государственным облигациям, которые НЕ учитываются в ВВП, поскольку не являются ни товаром, ни услугой и предоставляются не в обмен на товары и услуги.

Чистый экспорт (Xn)представляет собой разницу между доходами от (Ex) и расходами страны по импорту (Jm) и соответствует сальдо торгового баланса:

Xn = Ex – Jm

Таким образом, ВВП по расходам:

ВВП по расходам = С + J gross +G + Xn

где J gross = J net +А

Метод измерения ВВП по доходам:

При этом методе подсчета ВВП рассматривается как сумма доходов собственников экономических ресурсов (домохозяйств), т.е. как сумма доходов от национальных и иностранных факторов.

Национальные факторные доходы – это:

— заработная плата рабочих и жалование служащих частных фирм – доход от фактора «труд», включающий все формы вознаграждения за труд (основную заработную плату, премии, оплату сверхурочных работ и т.п.).

Жалование государственных служащих НЕ включается в этот показатель, так как оно выплачивается из средств государственного бюджета, является результатом перераспределения национального дохода и частью государственных закупок, а НЕ факторным доходом;

— арендная плата или рентные платежи (R) – доход от фактора «земля», включающий платежи, получаемые владельцами недвижимости. Если домовладелец НЕ сдает в аренду часть помещений, то СНС учитываются доходы, которые он мог бы получать, если бы предоставлял все помещения в аренду. Эти вмененные доходы называются условно начисленной арендной платой и включаются в общую сумму рентных платежей.

— процентные платежи, или процент (r)– доход от фактора «капитал», включающий все выплаты, которые делают частные фирмы домохозяйством за пользование капиталом (в том числе и по своим облигациям).

Проценты, выплачиваемые по государственным облигациям, НЕ включаются в этот показатель, так как эти выплаты – результат перераспределения, а не создание национального дохода;

— прибыль (Р)– это доход от фактора «предпринимательские способности». В СНС в соответствии с различиями в организационно-правовых формах фирм выделяют:

1) прибыль не корпоративного сектора экономики, включающего индивидуальные фирмы и партнерства, основанные на собственном (возможно, заемном) капитале. Это вид прибыли называется доходами собственников. Эту прибыль также можно рассчитать как сумму чистой прибыли экономики (Р) и амортизации (А);

2) прибыль корпоративного сектора экономики, основанного на акционерной форме собственности (акционерном капитале). Этот вид прибыли называется прибылью корпорацийи делится на три части:

— налог на прибыль корпораций;

— дивиденды, которые корпорация выплачивает акционерам;

— нераспределенная прибыль корпораций, служащая одним из внутренних источников финансирования чистых инвестиций и являющаяся основой для расширения производства корпорации.

Сумма национальных факторных доходов (заработная платы, ренты, процента и прибыли) представляет собой национальный доход.

Кроме факторных доходов в ВВП, подсчитываемом по доходам, учитывают два элемента (включаемые в стоимость любого товара и поэтому в стоимость ВВП), которые не являются доходами собственников экономических ресурсов:

— косвенные налоги на бизнес (Т), представляющие собой часть цены товара или услуги. Особенностью косвенных налогов является то, что их оплачивает покупатель товара или услуги, а выплачивает государству – фирма, которая их произвела.

Хотя налоги являются доходом государства, они не включаются в сумму факторных доходов, поскольку государство, являясь макроэкономическим агентом, не является собственником экономических ресурсов;

— амортизацию (А) (стоимость «потребленного капитала»), которую следует учитывать при подсчете ВВП, так как она также включается в цену любого товара.

Добавив к национальному доходу косвенные налоги и стоимость потребленного капитала, получим валовой национальный продукт.

Чтобы от ВНП перейти к ВВП, необходимо вычесть чистый факторный доход из-за границы (ЧФД) или прибавить чистый доход от иностранных факторов (ЧДИВ). Это позволит учесть вклад иностранных факторов в создание ВВП данной страны и исключить доходы, полученные гражданами страны от использования национальных факторов производства в других странах.

ВВП по доходам = W + R + r + P + A + T

ВВП по доходам = заработная плата + арендная плата + процентные платежи + доходы собственников + прибыль корпорации + косвенные налоги + амортизация – чистый факторный доход из-за границы.

Источник

Методы и формулы подсчёта ВВП

Понять, что происходит в экономике можно через экономические показатели. Один из основных — ВВП (валовый внутренний продукт). Он отражает рост и состояние всей экономики страны, поскольку является суммой дохода от произведённой в стране продукции и выполненных услуг. Его ежемесячно подсчитывают, чтобы следить за изменениями в производстве и экономике. Резкое падение говорит о снижении покупательской способности и падении темпов производства.

Валовый внутренний продукт (ВВП) — сумма рыночной стоимости всей конечной продукции, произведённой на территории страны в течение календарного года. В расчёт берутся все сферы экономики, а также товары, произведённые как для внутреннего потребления, так и для экспорта.

Размер ВВП по разным периодам можно найти на сайте Росстата. Подсчётами занимается Госкомстат, ежемесячно уточняя данные. На их основе делаются выводы не только об объёмах производства и покупательской активности населения, но и о распределении ВВП.

Расчёты делаются тремя основными методами, о которых пойдёт речь ниже. Зная методы подсчётов, можно понять, как формируется ВВП, что в него входит и какая зависимость между развитием производства, развитием экономики и уровнем жизни населения.

Каждый из трёх видов расчётов должен привести к одному результату, но попутно каждый из них решает дополнительные задачи, поэтому выбор зависит от поставленных задач.

Валюта расчёта может быть разной:

- национальная;

- иностранная по текущему биржевому курсу;

- доллары США (применяется, когда надо стравнить ВВП разных стран)

Метод добавленной стоимости (производственный)

Для подсчёта ВВП берутся только конечные товары и услуги, чтобы исключить задвоение в расчётах и завышения ВВП. Промежуточные товары, которые являются сырьём для производства конечной продукции, во внимание не берутся.

Например, столярная мастерская производит стулья.

Рыночная стоимость стула будет включена в расчёт ВВП, а доски, из которых делались стулья нет, поскольку это промежуточная продукция и её цена уже заложена в окончательную стоимость стула.

Конечные товары и услуги:

- бытовая техника;

- услуги населению;

- продукты и товары народного потребления.

Промежуточные:

- мука для выпечки хлеба на хлебозаводе;

- цемент для строительства домов;

- молоко для изготовления кефира.

Чтобы исключить задвоение, в подсчётах применяют метод добавленной стоимости. То есть, вычисляют разницу между ценой продукции и затратами на её производство (материалы, инструменты, топливо, электричество, услуги других фирм). ВВП страны — сумма добавленных стоимостей всех фирм из всех отраслей производства. На значение будет влиять размер наценки и затраты. Поднять добавленную стоимость можно за счёт увеличения наценки, что отразится на конечной стоимости, либо сократить затратную часть.

Формула расчёта ВВП производственным способом:

ВВП = сумма ВДС + ЧНП, где

- ВДС — валовая добавленная стоимость;

- ЧНП — чистые налоги на продукты (налоги на продукты за вычетом субсидий.)

Приведём простой пример.

Исходные данные:

- Доходы от продажи выпущенной продукции — 200 млн руб.

- Расходы на закупку материалов и услуг, которые использовались в производстве — 60 млн руб.

- Налоги — 10 млн руб.

- Субсидии — 4 млн рублей.

Подставляем данные в формулу:

ВВП = (1 — 2) + (3 — 4)

ВВП = (200 — 60) + (10 — 4) = 146 млн рублей.

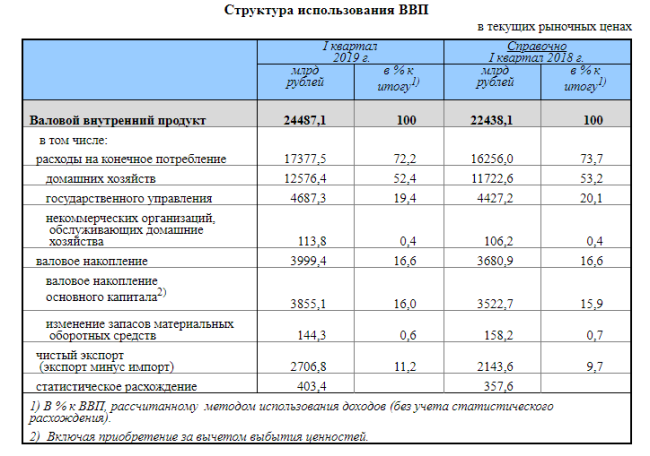

Метод расчёта по расходам

В таком методе расходов суммируются расходы всех экономических субъектов на приобретение конечной продукции. Логически этот метод вытекает из предыдущего. Там мы считали по произведённой конечной продукции, а здесь по потреблённой. Здесь учитывается обеспечение бюджетной и военной сферы, нововведения в производстве и прочее.

В расчётах участвуют:

- потребительские расходы населения — все расходы граждан страны на покупку одежды, продуктов, услуг, товаров длительного пользования;

- валовые частные инвестиции — чистые инвестиции или прирост капитальных благ длительного пользования (здания, машины, оборудование). Сюда не относятся инвестиции с точки зрения экономики — акции, облигации и прочие ценные бумаги. При расчёте ВВП к частным инвестициям относятся только те, которые образуют капитал;

- государственные закупки — деньги, которые потратили государственные учреждения и органы власти на покупку товаров и приобретение услуг. Сюда не учитываются пособия (трансферные платежи), поскольку они выплачиваются безвозмездно, а не в обмен на услуги или товары;

- чистый экспорт — разница между экспортом и импортом.

Источник: gks

Источник: gks

Метод расчёта по доходам

Метод основан на суммировании доходов всех субъектов (зарплата, иные доходы, рента и прочее), которые осуществляют свою деятельность на территории страны. Получается, что при этом методе надо учитывать в том числе и доходы нерезидентов, если они получены в географических границах государства. Кроме основной задачи, этот метод показывает дефицит производства или излишки обеспечения.

После продажи продукции добавленная стоимость переходит компании и формирует факторный доход.

Чтобы организовать производство, компании должны приобретать различные факторы производства. Благодаря этому наёмные рабочие получают зарплату, собственники помещений — арендную плату, собственники денег — процент, что становится доходами уже для них.

Фото: inftaiga

Фото: inftaiga

Доходы, которые используются в подсчёте ВВП:

- заработная плата — цена труда. В расчёт берётся начисленная, а не выплаченная зарплата. Получается, что сюда же входит подоходный налог, страховые выплаты, премии и доплаты. Сюда не входит зарплата госслужащих, поскольку она выплачивается из государственного бюджета из распределения ВВП;

- проценты от займов домашних хозяйств и бизнеса. Государственный долг сюда не входит;

- рента — доходы от любого вида недвижимости, в том числе и условная рента (предполагаемый доход);

- чистый косвенный налог (налоги на производство минус импорт и минус субсидии — плата государству за его услуги). Прямые налоги (получил зарплату — заплатил 13%) в расчёте не участвуют, поскольку они просто переходят из рук частных лиц в руки государства. Косвенные налоги формируются по-другому, они включаются в цену продукции. Например, НДС и акцизы. Эти налоги увеличивают конечную цену продуктов и включаются в ВВП;

- прибыль — доход юридических лиц, в числе которого выделяются дивиденды, нераспределённую прибыль, налоги;

- доход малого бизнеса, который не использует наёмный труд, считается как единый факторный доход.

Кроме всего перечисленного в расчёте ВВП по доходам включаются амортизационные отчисления, которые относятся к добавленной стоимости, а не к факторному доходу.

Итак, формула расчёта выглядит так: ВВП = зарплата + процент + рента + доходы собственников + косвенные налоги + прибыль + амортизация

В каждом из методов есть ряд показателей, которые не используются в подсчётах:

- Сделки с ценными бумагами, поскольку они не связаны с производством.

- Сделки по покупке подержанных вещей, поскольку они были уже учтены в ВВП прошлых лет.

- Частные подарки, поскольку это перераспределение средств.

- Государственные трансферты — социальная помощь и пособия.

Все три метода должны в итоге давать одинаковые результаты. Оценки ВВП пересматриваются, что выражает цикличный метод подсчётов. На первом этапе анализируются первичные отчёты и прогнозы для быстрой оценки ситуации в стране, динамики развития и объёмов производства. Затем данные уточняются. Наиболее важным показателем является годовая оценка. Для этого создан “Регламент разработки и представления данных по валовому внутреннему продукту”, в котором определены методы подсчёта и сроки сдачи данных.

Источник