- Форма СП-44. Расчет определения прироста живой массы

- Как работать с формой СП-44

- Форма СП-44

- Что указывать в расчете по форме СП-44

- Способ фактического контроля которым измеряется вес животного при определении прироста живой массы

- Прирост живой массы животных: правильно определяем, оформляем и отражаем в учете

- Порядок определения прироста живой массы животных

- Определение живой массы поступивших животных

- Определение живой массы выбывших животных

- Отражение уменьшения живой массы животных

- Отражение прироста живой массы животных в бухгалтерском учете

Форма СП-44. Расчет определения прироста живой массы

Организации, которые занимаются животноводством, должны учитывать все факты хозяйственной жизни. Для одного из таковых применяют расчет определения прироста живой массы по форме СП-44. Разберемся, как заполнить этот документ.

Как работать с формой СП-44

Составлением расчета занимается зоотехник, бригадир или завфермой каждый месяц. В качестве основания для заполнения документа выступают ведомости взвешивания животных (это форма № СП-43), а также бумаги на поступление и выбытие животных.

В расчете указывают, кроме данных из ведомостей, сведения о поступлении и выбытии животных в эту учетную группу. Такая информация должна быть тоже учтена при определении общего прироста живой массы.

К сведению! Ведомость по форме СП-43 содержит данные о массе на дату взвешивания и на дату предыдущего взвешивания. А между этими двумя днями могли быть изменения в учетной группе животных.

Чтобы рассчитать прирост живой массы, нужно к массе животных на конец отчетного периода прибавить массу выбывшего поголовья (плюс павшего) и вычесть массу поголовья на начало отчетного периода и поступивших голов за весь отчетный период. Получится валовой прирост живой массы: без вычета массы умершего поголовья.

После заполнения расчет передают в бухгалтерию для оприходования полученного привеса. Также на основании этой бумаги начисляют зарплату работникам животноводства.

Форма СП-44

Это унифицированная форма, которая была утверждена постановлением Госкомстата от 29 сентября 1997 года №68. Такие бланки были обязательными к применению некоторое время. С 2013 года они приобрели рекомендательный характер (п. 4 ст. 9 ФЗ №402-ФЗ «О бухгалтерском учете»). Руководство организаций решает, использовать в работе самостоятельно разработанные формы или те, которые были предложены законодательством. Главное — отразить свое решение в учетной политике. Для этого руководителю нужно издать соответствующий приказ.

Важно! Первичные учетные документы, для того чтобы считаться действительными, должны включать ряд обязательных реквизитов. Они перечислены в п. 2 ст. 9 ФЗ №402-ФЗ. Разрабатывая собственные формы, компании должны учитывать эту норму.

Что указывать в расчете по форме СП-44

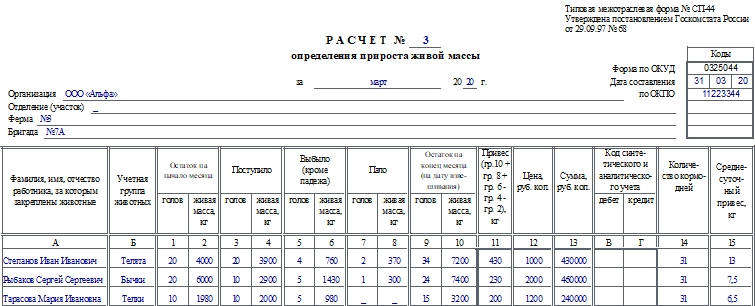

В шапке документа отмечают такие данные:

- Номер расчета и дату его составления.

- Наименование организации и ее код по ОКПО.

- Номер отделения.

- Номер или наименование фермы.

- Номер бригады.

После шапки следует таблица, куда необходимо внести следующую информацию:

- ФИО сотрудника, за которым закреплены животные.

- Наименование учетной группы животных.

- Остаток голов на начало месяца и этот же показатель в виде живой массы.

- Сколько голов поступило и какова их живая масса.

- Сколько животных выбыло и какова их живая масса (кроме падежа).

- Количество павших животных и также их живую массу.

- Остаток на конец месяца (остаток на дату взвешивания). Аналогично отмечают число голов и их живую массу.

- Привес. Его рассчитывают так: из суммы показателей граф 10, 8 и 6 нужно вычесть показатели в графах 4 и 2.

- Цену и сумму.

- Коды синтетического и аналитического учета.

- Количество кормо-дней.

- Среднесуточный привес.

Далее указывают номера ведомостей взвешивания животных. Эти документы нужно будет приложить к расчету.

В конце расписываются зоотехник, заведующий фермой, старший бухгалтер, бригадир. Ставят дату составления расчета.

Источник

Способ фактического контроля которым измеряется вес животного при определении прироста живой массы

определения прироста живой массы животных

Применяется для расчета определения прироста живой массы животных. Форма является логическим завершением Ведомости взвешивания животных (формы N СП-43). Прирост живой массы в форме N СП-43 можно определить лишь по поголовью, имевшемуся на начало и конец периодов, по которым производилось взвешивание животных, т.е. на дату данного взвешивания и дату предыдущего взвешивания. Соответственно между этими двумя датами в поголовье животных происходили изменения: поступление животных в данную учетную группу и выбытие животных из этой группы. Поэтому, чтобы определить общий прирост живой массы по соответствующей учетной группе, необходимо кроме данных формы N СП-43 принять во внимание и произошедшие изменения в составе поголовья (его поступление и выбытие). Расчет определения прироста живой массы с учетом движения поголовья составляется по форме N СП-44. Для этого к массе животных на конец отчетного периода прибавляют массу выбывшего поголовья (включая павшего) и вычитают массу поголовья на начало отчетного периода и поступившего за отчетный период. Итог данного расчета представляет собой валовой прирост живой массы, т.е. без вычета массы павших животных.

Расчет составляет зоотехник, заведующий фермой, бригадир ежемесячно в целом по ферме и учетным группам животных на основании данных ведомостей взвешивания животных (форма N СП-43) и соответствующих документов на поступление и выбытие животных. Расчет определения прироста живой массы вместе с отчетом о движении скота и птицы на ферме передается в бухгалтерию и служит основанием для оприходования полученного привеса и начисления заработной платы работникам животноводства.

Источник

Прирост живой массы животных: правильно определяем, оформляем и отражаем в учете

Основным видом продукции, получаемой в процессе выращивания животных и их откорма, является прирост их живой массы, от правильности определения которого зависят результаты деятельности сельскохозяйственных организаций в отрасли животноводства. Поэтому вопросы отражения в учете изменения живой массы животных всегда являются особенно актуальными.

Рассмотрим, как правильно определить прирост живой массы животных, какими документами оформить[1] и как отразить на счетах бухгалтерского учета.

Порядок определения прироста живой массы животных

Прирост живой массы животных определяется ежемесячно путем их взвешивания.Полученные результаты и фактическая живая масса молодняка животных на конец отчетного периода отражаются в ведомости взвешивания животных формы 306-АПК (далее – ведомость формы 306-АПК). Она подписывается зоотехником, руководителем подразделения (фермы), материально ответственным лицом, за которым закреплены животные.

Бухгалтер проверяет итоговые значения по соответствующим графам ведомости формы 306-АПК, сверяет данные о массе животных на дату предыдущего взвешивания по графе 3 с данными ведомости взвешивания за отчетный месяц по графе 4, контролирует, правильно ли подсчитаны прирост живой массы и средний прирост живой массы, подтверждает правильность подсчетов своей подписью.

Представим образец заполнения ведомости формы 306-АПК:

Организация ОАО «Заря»

Подразделение ферма № 2

ВЕДОМОСТЬ № 175

взвешивания животных

Вид группа (животных)

За кем закреплены животные

Инвентарный номер животного или номер станка

Прирост живой массы

на дату взвешивания

Всего прироста живой массы

Одна тысяча тридцать пять килограммов

Средний прирост живой массы 1 головы

Двадцать пять килограммов двадцать четыре грамма

Материально ответственное лицо

Прирост живой массы (графа 5) определяется как разница между живой массой животных по результатам предыдущего взвешивания (графа 3) и живой массой на дату взвешивания (графа 4) по каждому животному.

Итоговые сведения о массе животных на дату взвешивания по соответствующим групп пам животных заносятся в книгу учета движения животных и птицы формы 301-АПК, а также используются для составления расчета определения прироста живой массы.

Прирост живой массы животных за отчетный период рассчитывается по формуле:

где Пжм – прирост живой массы;

ЖМк – живая масса животных данной учетной группы на конец отчетного периода;

ЖМв – живая масса животных, выбывших из данной учетной группы в течение отчетного периода (включая живую массу павших животных);

ЖМп – живая масса животных, поступивших в данную учетную группу в течение отчетного периода (живая масса приплода не включается в прирост живой массы молодняка животных, так как приплод является продукцией основного молочного стада);

ЖМн – живая масса животных данной группы на начало отчетного периода.

Для определения прироста живой массы животных составляется ведомость определения прироста живой массы формы 307-АПК (далее – ведомость формы 307-АПК), в которую на основании данных ведомости формы 306-АПК и документов на поступление и выбытие животных записываются результаты взвешивания животных. Ведомость формы 307-АПК составляется по видам и возрастным группам животных в разрезе материально ответственных лиц, за которыми закреплены животные.

Представим образец заполнения ведомости формы 307-АПК:

Организация ОАО «Заря»

Подразделение ферма № 2

ВЕДОМОСТЬ № 136

определения прироста живой массы

Фамилия, инициалы работника, за которым закреплены животные

Учетная группа животных

Остаток на начало месяца

Остаток на конец месяца

Прирост живой массы, кг

Среднесуточный прирост, кг

Приложение. Ведомости взвешивания животных № 169, 174, 175, 176, 177.

В ведомости формы 307-АПК прирост живой массы отражается в графе 11 и определяется следующим образом:

Прирост живой массы (графа 11) = графа 10 + графа 6 + графа 8 – графа 4 – графа 2.

Поскольку ведомость формы 307-АПК служит основанием для принятия к учету полученного прироста животных и начисления заработной платы работникам животноводства, важно, чтобы в ней приводились достоверные данные.

Определение живой массы поступивших животных

Поступление молодняка животных на выращивание и откорм может происходить по таким направлениям, как:

- оприходование приплода животных;

- выбраковка животных из основного стада и постановка их на откорм;

- перевод из одной возрастной группы в другую;

- закупка молодняка животных у племенных и других организаций;

- закупка молодняка животных у населения для доращивания и откорма.

Получение приплода оформляется актом на оприходование приплода животных формы 304-АПК (далее – акт формы 304-АПК), который составляется отдельно по каждому виду животных, полученных на одной ферме в течение одного дня. В акте формы 304-АПК указывается вес родившихся животных, который определяется путем взвешивания приплода. При составлении за месяц более пяти актов формы 304-АПК можно оформлять сводный акт.

Выбраковка животных из основного стада с постановкой их на откорм оформляется актом на выбраковку продуктивных животных из основного стада формы 102-АПК (далее – акт формы 102-АПК). Акт формы 102-АПК должен быть пронумерован и зарегистрирован в специальном журнале. Данный акт выдается руководителю подразделения (заведующему фермой) под расписку. Акт формы 102-АПК оформляется как на одно животное, так и на нескольких животных, закрепленных за одним материально ответственным лицом, в одном экземпляре, утверждается руководителем сельскохозяйственной организации и представляется в бухгалтерию. В акте формы 102-АПК указываются материально ответственное лицо, за которым закреплены животные, вид и группа животных, кличка, пол, возраст, инвентарный номер животного, а также упитанность, первоначальная стоимость, вес по учету и при выбраковке. Живая масса выбракованных животных определяется путем их взвешивания при выбраковке и проставляется в графе 7 акта формы 102-АПК.

Поступление животных в порядке перевода из одной возрастной группы в другую оформляется актом на перевод животных формы 303-АПК (далее – акт формы 303-АПК). В нем указываются количество голов, масса животных (определяется путем их взвешивания), а также фамилии животноводов, за которыми закреплены животные, и другие реквизиты.

Если организации производят закупку молодняка животных у других организаций, то принятие их к учету осуществляется на основании ТТН-1 [2] и племенного свидетельства (при приобретении у племенных организаций). В этих документах также проставляется масса поступивших животных, которая определяется путем их взвешивания.

Животные могут поступать в организацию от населения по договорам на доращивание и для последующей реализации. Закупка молодняка животных у населения для доращивания и откорма оформляется актом на передачу (продажу), закупку скота и птицы по договорам с гражданами формы 419-АПК (далее – акт формы 419-АПК). В нем отражается поступление животных по каждому договору с гражданином и указываются вид животных, порода, живая масса (по результатам взвешивания) и другие показатели, характеризующие принимаемого животного. Акт формы 419-АПК является основанием для принятия к бухгалтерскому учету прироста живой массы животных после завершения откорма, а также для оформления ТТН-1 при реализации животных заготовительным организациям.

В конце отчетного периода документы на поступление животных используются для составления отчета о движении скота и птицы на ферме формы 311-АПК (далее – отчет формы 311-АПК), а также ведомости формы 307-АПК.

Определение живой массы выбывших животных

Животные могут выбывать из организации по различным причинам. К ним относятся:

- перевод в другие возрастные группы;

- перевод молодняка животных в основное стадо;

- реализация животных заготовительным и другим организациям;

- вынужденная прирезка скота;

- недостачи и падеж животных по различным причинам и др.

Перевод животных в другие учетные группы и в основное стадо оформляется актом формы 303-АПК, который составляется руководителем подразделения (заведующим фермой) совместно с зоотехником в одном экземпляре. В акте формы 303-АПК по соответствующим графам указываются характеристика животного (инвентарный номер, кличка, пол, класс, масть, дата рождения), его масса и стоимость. При переводе из одной группы в другую животные в обязательном порядке взвешиваются.

Особенно внимательно следует относиться к взвешиванию и подготовке скота при отправке его заготовительным организациям. Так, за 3 ч до отправки необходимо прекратить кормление и поение скота, поскольку упитанность и качество мяса определяются мясокомбинатами с применением коэффициентов к фактическому выходу мяса после убоя сданных животных. Данный показатель является расчетным и служит для осуществления расчетов мясокомбината с поставщиком животных. Кормление и поение животных перед отправкой заготовительным организациям приведет к необоснованному увеличению прироста живой массы животных и перерасходу средств на оплату труда работников животноводства. Однако на увеличение зачетной массы реализованных животных, за которую производятся расчеты мясокомбината с сельскохозяйственной организацией, это не повлияет.

Результаты взвешивания животных при отправке заготовительным организациям отражаются в ТТН-1 и в отчете формы 311-АПК.

При определении прироста живой массы животных с использованием ведомости формы 307-АПК в графе 6 «Живая масса выбывших животных» указывается живая масса животных, которая установлена путем их взвешивания при отправке на мясокомбинат.

Выбытие животных в результате их падежа, убоя или вынужденной прирезки, а также в случае недостачи животных оформляется актом на выбытие животных и птицы формы 302-АПК, который составляется в день совершения операции в одном экземпляре. В нем указываются характеристика выбывающих животных, причины выбытия и масса, определяемая путем их взвешивания.

Отражение уменьшения живой массы животных

Показатель прироста живой массы животных на выращивании и откорме зависит от качества используемых кормов и условий содержания и выращивания животных. При отсутствии необходимых условий по отдельным группам животных может быть получен отвес живой массы животных, что уменьшает общую массу их прироста по состоянию на начало отчетного периода.

Кроме того, отвес живой массы животных может возникнуть в случае, если взвесить животных невозможно (это касается, например, нетелей). Тогда их живая масса принимается по последнему взвешиванию (до отела). В последующем прирост живой массы определяется путем взвешивания животного после отела (п. 153 Методических рекомендаций[3]).

Отражение прироста живой массы животных в бухгалтерском учете

Принятие к учету прироста живой массы животных отражается по дебету счета 11 «Животные на выращивании и откорме» и кредиту счета 20 «Основное производство» (субсчет «Животноводство»).

Отвес живой массы животных отражается в бухгалтерском учете методом «красное сторно» по дебету счета 11 «Животные на выращивании и откорме» и кредиту счета 20 «Основное производство» (субсчет «Животноводство»).

В течение года оприходование прироста живой массы животных производится по его плановой себестоимости с корректировкой в конце года до фактической себестоимости. Для этого определяются калькуляционные разницы, которые отражаются на счетах бухгалтерского учета либо методом дополнительной записи, либо методом «красное сторно».

Александр Михалкевич, канд. экон. наук, профессор

[1] Согласно положениям п. 4 ст. 10 Закона от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» сельскохозяйственные организации вправе использовать как самостоятельно разработанные формы первичных документов по учету продукции животноводства, так и формы, рекомендованные приказом Минсельхозпрода от 01.07.2011 № 268 «Об установлении примерных форм учетных документов для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции и продукции рыбоводства, и Инструкции о порядке применения и заполнения примерных форм учетных документов для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции и продукции рыбоводства» (далее – приказ № 268). В статье приводятся формы документов, рекомендованные к применению приказом № 268.

[2] Форма ТТН-1 установлена постановлением Минфина от 30.06.2016 № 58. Отражение качественных показателей, ранее предусмотренных в специализированных товарно-транспортных накладных, оформляется отдельным приложением к ТТН-1 (письмо Минсельхозпрода, МНС от 12.07.2016 № 04-2-2-18/2849/2-1-9/4872 «Об особенностях использования бланков форм ТТН-1 и выставления покупателю электронных счетов-фактур по налогу на добавленную стоимость»).

[3] Методические рекомендации по учету затрат и калькулированию себестоимости сельскохозяйственной продукции (работ, услуг), приведенные в письме Минсельхозпрода от 14.01.2016 № 04-2-1-32/178.

Источник