- Способы пропорционального деления и долевого участия

- 90. Мультипликативная модель, смешанные и кратные модели, логарифмический способ и способ долевого участия

- Читайте также

- 4.2. Бухгалтерская модель как способ оценки финансовой устойчивости организации

- Приложение 12 Пример сертификата долевого участия в ОФБУ

- 3.6.3. Варианты долевого участия

- Английский способ

- Способ начисления амортизации

- Инвестиционный договор (договор долевого участия)

- Пример 27. В 2007 году организация в порядке долевого участия в строительстве жилого дома приобрела квартиру, которую после перевода в нежилой фонд будет использовать в качестве офиса. Начисление амортизации по данной квартире в налоговом учете производится с момента подачи документов на государстве

- Английский способ

- Способ монархический.

- Способ националистический.

- Способ либеральный.

- Способ «управленческо-просветительский».

- «Азиатский способ производства»

- Ограниченные схемы долевого участия для руководителей

- Хороший способ взлететь

- 4. Способ ведения

- Способ долевого участия применяется для моделей

- Приказ Минфина России от 30 октября 2020 г. N 254н “Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Метод долевого участия» (документ не вступил в силу)

- Федеральный стандарт бухгалтерского учета государственных финансов «Метод долевого участия»

- I. Общие положения

- II. Термины и их определения

- III. Отражение инвестиций в годовой бухгалтерской (финансовой) отчетности с применением метода долевого участия

- IV. Информация об инвестициях, раскрываемая в годовой бухгалтерской (финансовой) отчетности

- V. Переходные положения Стандарта при его первом применении

- Обзор документа

Способы пропорционального деления и долевого участия

Способ пропорционального деления. Данный способ применяется для определения величины влияния факторов на изменение результативного показателя в аддитивных и смешанных моделях кратно-аддитивного типа:

Суть способа пропорционального деления состоит в том, что необходимо общее изменение результативного показателя распределить пропорционально влиянию каждого фактора.

Алгоритм расчета влияния факторов на изменение результативного показателя в аддитивных моделях включает следующие этапы:

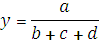

1 этап. Построение факторной модели результативного показателя:

где у — результативный показатель;

а, b, с — факторные показатели, имеющие с результативным показателем аддитивную зависимость.

2 этап. Определение абсолютного изменения результативного показателя:

базисное значение результативного показателя:у0 = а0 + b0 + с0;

фактическое значение результативного показателя: у1 = а1 + b1 + c1

3 этап. Расчет влияния факторов на изменение результативного показателя:

4 этап. Проведение балансовой увязки полученных результатов:

∆

5 этап. Формулирование выводов по результатам проведенного анализа.

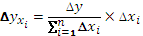

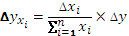

Таким образом, рассчитать влияние факторов в аддитивной факторной модели способом пропорционального деления можно следующим образом:

где ∆уXi— абсолютное изменение результативного показателя под влиянием хi-го фактора;

∆у — абсолютное изменение результативного показателя;

∆хi — абсолютное отклонение хi-го фактора, влияющего на изменение результативного показателя;

п — количество факторов, влияющих на изменение результативного показателя.

Способ долевого участия. Данный способ применяется для расчета влияния факторов в аддитивных и смешанных моделях кратно-аддитивного типа.

Суть способа долевого участия состоит в том, что необходимо определить долю влияния каждого фактора в общем изменении результативного показателя, которая затем умножается на общий прирост результативного показателя.

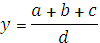

В аддитивной модели  расчет влияния факторов производится следующим образом:

расчет влияния факторов производится следующим образом:

Алгоритм расчета влияния факторов будет выглядеть следующим образом:

Источник

90. Мультипликативная модель, смешанные и кратные модели, логарифмический способ и способ долевого участия

90. Мультипликативная модель, смешанные и кратные модели, логарифмический способ и способ долевого участия

Мультипликативная модель представляет собой произведение факторов:

Примером мультипликативной модели является двухфакторная модель объема реализации

где Ч – среднесписочная численность работников; В – выработка на одного работника.

Кратные модели представляют собой отношение факторов и имеют вид

где Z – совокупный показатель.

Смешанные модели представляют собой комбинацию перечисленных моделей. Примером смешанной модели является формула расчета интегрального показателя рентабельности:

где R к – рентабельность капитала; Rnp – рентабельность продаж; F e —фондоемкость основных средств; E з – коэффициент закрепления оборотных средств.

Логарифмический способ применим к кратным и мультипликативным моделям. Основан на логарифмировании отклонения отчетного и базисного значений результативного признака, равного отношению соответствующих произведений факторов, так как изменение показателей может быть оценено с помощью как абсолютных, так и относительных показателей.

Способ долевого участия заключается в определении доли каждого фактора в общей сумме их приростов, которая затем умножается на общий прирост совокупного показателя. Он применяется к аддитивным моделям и чаще всего для оценки влияния факторов второго или третьего порядков.

Для примера можно рассмотреть модель зависимости фонда заработной платы от средней заработной платы и численности персонала:

где ФЗ – фонд заработной платы; ЗП – средняя заработная плата; Ч – среднесписочная численность.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

4.2. Бухгалтерская модель как способ оценки финансовой устойчивости организации

4.2. Бухгалтерская модель как способ оценки финансовой устойчивости организации В МСФО 1 предусмотрено представление специальной аналитической информации о влиянии определенных фактов на финансовое положение и результаты деятельности организации. В российских

Приложение 12 Пример сертификата долевого участия в ОФБУ

Приложение 12 Пример сертификата долевого участия в ОФБУ Приложение к договору ____Сертификатдолевого участия в общем фонде банковского управления№ ____________________________________________________________________________(полное наименование, местонахождение (почтовый адрес))Доля учредителя

3.6.3. Варианты долевого участия

3.6.3. Варианты долевого участия Особенности долевого участия зависят от организационно-правовой формы компании. Поэтому для определения четких прав инвесторов в зависимости от доли участия в капитале необходимо использовать федеральные законы:? Федеральный закон от 2

Английский способ

Английский способ Обращение к западным страховым компаниям позволит вам найти очень ценные услуги, совмещающие private banking (доверительное управление), страхование и юридическую защиту. Для этого следует воспользоваться так называемым английским методом организации

Способ начисления амортизации

Способ начисления амортизации Амортизацию по объектам основных средств начисляют одним из следующих способов:1) линейным – исходя из первоначальной (текущей, восстановительной) стоимости и нормы амортизации, определенной на основе срока полезного использования

Инвестиционный договор (договор долевого участия)

Инвестиционный договор (договор долевого участия) К примеру, как отразить операции в налоговом и бухгалтерском учете, если организация осуществляет деятельность:? по организации и контроля за строительством (функции заказчика-застройщика);? строительную деятельность

Пример 27. В 2007 году организация в порядке долевого участия в строительстве жилого дома приобрела квартиру, которую после перевода в нежилой фонд будет использовать в качестве офиса. Начисление амортизации по данной квартире в налоговом учете производится с момента подачи документов на государстве

Пример 27. В 2007 году организация в порядке долевого участия в строительстве жилого дома приобрела квартиру, которую после перевода в нежилой фонд будет использовать в качестве офиса. Начисление амортизации по данной квартире в налоговом учете производится с момента

Английский способ

Английский способ Обращение к западным страховым компаниям позволит вам найти очень ценные услуги, совмещающие private banking (доверительное управление), страхование и юридическую защиту. Для этого следует воспользоваться так называемым английским методом организации

Способ монархический.

Способ монархический. Наибольшим доверием у людей пользуется монарх, и это объясняется многими причинами. Он один во всех лицах. Как правило, он и законодатель, и исполнитель, он тот, к кому можно обратиться по любому вопросу. Он профессионал, так как с малых лет готовится,

Способ националистический.

Способ националистический. «Диктатура — это логически прослеживаемый и единственный сегодня способ спасения России.Жизнь человека начинается с первого шага. И для нас, русских, этот шаг должен сегодня иметь результатом: на всех руководящих постах, должностях должны быть

Способ либеральный.

Способ либеральный. «Родовые признаки демократии не связаны ни с общинностью, ни с индивидуализмом. Эти признаки — свобода слова, политическая конкуренция, независимый суд и разделение властей. Все остальное демагогия». [Борис Немцов, член политсовета Союза правых сил,

Способ «управленческо-просветительский».

Способ «управленческо-просветительский». Корень всех бед, согласно мнению сторонников этого способа – в слабом знании народом особенностей процесса управления и, соответственно, отстраненности его от непосредственного управления государством. Чтобы передать народу

«Азиатский способ производства»

«Азиатский способ производства» Самым обстоятельным и безупречным в своем роде исследователем природы тотальной власти был незаслуженно забытый и столь же редко упоминаемый Карл Август Виттфогель (1896–1988), автор нашумевшей в свое время «Восточной деспотии» (1957). И до

Ограниченные схемы долевого участия для руководителей

Ограниченные схемы долевого участия для руководителей Согласно этим схемам, участников предварительно награждают бесплатными акциями. Эти акции не будут принадлежать руководителю до тех пор, пока не будут выпущены и не перейдут в его владение, поэтому такая схема и

Хороший способ взлететь

Хороший способ взлететь После того как у вас в базе набирается какое-то количество подписчиков (хотя бы первая пара тысяч), возникнет вопрос: «Как существенно увеличивать эту цифру?»Можно использовать эффективный способ – флешмоб (массовый тренинг). Участвовать в нем

4. Способ ведения

4. Способ ведения Самая распространенная проблема, с которой сталкиваются неопытные преподаватели виртуальных классов, – как заинтересовать слушателей. Мы советуем решать ее, учитывая два ключевых аспекта: окружающую обстановку виртуального урока и технику ведения

Источник

Способ долевого участия применяется для моделей

Обзор документа

Обзор документа

Приказ Минфина России от 30 октября 2020 г. N 254н “Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Метод долевого участия» (документ не вступил в силу)

В соответствии с абзацем тридцать первым статьи 165 и пунктом 1 статьи 264.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2019, N 30, ст. 4101), частями 2.1 и 3 статьи 21 и пунктом 2 части 1 статьи 23 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, N 50, ст. 7344; 2019, № 30, ст. 4149), подпунктом 5.2.21(1) Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. № 329 (Собрание законодательства Российской Федерации, 2004, № 31, ст. 3258; 2020, № 6, ст. 698), в целях регулирования бюджетного учета активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, операций, изменяющих указанные активы и обязательства, бухгалтерского учета государственных (муниципальных) бюджетных и автономных учреждений и составления бюджетной отчетности, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений приказываю:

1. Утвердить федеральный стандарт бухгалтерского учета государственных финансов «Метод долевого участия» (далее — Стандарт).

2. Установить, что Стандарт применяется при составлении бюджетной отчетности, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений, начиная с отчетности 2022 года.

3. Департаменту бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (Романову С.В.) обеспечить методологическое сопровождение применения Стандарта.

| Министр | А.Г. Силуанов |

Зарегистрировано в Минюсте РФ 10 декабря 2020 г.

УТВЕРЖДЕН

приказом Министерства финансов

Российской Федерации

от 30.10.2020 г. N 254н

Федеральный стандарт бухгалтерского учета государственных финансов «Метод долевого участия»

I. Общие положения

1. Федеральный стандарт бухгалтерского учета государственных финансов «Метод долевого участия» (далее — Стандарт) разработан в целях обеспечения единства системы требований к бухгалтерскому учету государственных (муниципальных) бюджетных и автономных учреждений, бюджетному учету активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, операций, изменяющих указанные активы и обязательства (далее — бухгалтерский учет), к формированию информации об объектах бухгалтерского учета, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений, бюджетной отчетности (далее — бухгалтерская (финансовая) отчетность).

2. Положения Стандарта применяются одновременно с применением положений федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» 1 и других федеральных стандартов бухгалтерского учета государственных финансов, единой методологией бюджетного учета и бюджетной отчетности, установленной в соответствии с бюджетным законодательством Российской Федерации, и Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений 2 (далее — нормативные правовые акты, регулирующие ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности).

3. Стандарт устанавливает порядок отражения финансовых активов, предназначенных для получения доходов от участия (далее — инвестиции), в годовой бухгалтерской (финансовой) отчетности с применением метода долевого участия, требования к информации об инвестициях, раскрываемой в годовой бухгалтерской (финансовой) отчетности.

4. Стандарт применяется субъектами отчетности, на которых возложены полномочия по заключению и исполнению государственных (муниципальных) контрактов при осуществлении финансовых вложений и (или) функции по управлению имуществом публично-правовых образований (далее — уполномоченные субъекты отчетности).

5. Порядок признания (принятия к бухгалтерскому учету), реклассификации, оценки и прекращения признания (выбытия) инвестиций определяется федеральным стандартом бухгалтерского учета государственных финансов «Финансовые инструменты». 3

6. Стандарт не применяется в отношении инвестиций, предназначенных для отчуждения не в пользу организаций бюджетной сферы.

II. Термины и их определения

7. Термины, определения которым даны в других нормативных правовых актах, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, используются в Стандарте в том же значении, в каком они используются в этих нормативных правовых актах.

8. В Стандарте используются термины и определения в указанных ниже значениях.

Метод долевого участия — метод определения стоимостных оценок инвестиций, в соответствии с которым балансовая стоимость инвестиций корректируется на сумму, соответствующую доле инвестора в увеличении (уменьшении) чистых активов объекта инвестирования, путем изменения показателей бухгалтерской (финансовой) отчетности.

Инвестор — публично-правовое образование или государственное (муниципальное) бюджетное, автономное учреждение, осуществляющее расходы, направленные на создание инвестиций.

Объект инвестирования — юридическое лицо, учрежденное Российской Федерацией, субъектом Российской Федерации, муниципальным образованием, государственным (муниципальным) бюджетным, автономным учреждением, являющееся:

а) корпоративным юридическим лицом (при условии, что доля участия инвестора в капитале организации на отчетную дату составляет 20 и более процентов общего количества голосующих акций (долей, паев, вкладов), а также, вне зависимости от размера доли участия инвестора в его капитале (имуществе), при условии, что решения указанного юридического лица в соответствии с учредительными документами (соглашениями) могут приниматься инвестором и иными участниками (акционерами) указанного юридического лица только единогласно);

б) государственным и муниципальным унитарным предприятием;

в) государственной корпорацией.

Балансовая стоимость инвестиции — показатель стоимости инвестиции с учетом корректировок, выполненных с применением метода долевого участия.

III. Отражение инвестиций в годовой бухгалтерской (финансовой) отчетности с применением метода долевого участия

9. По состоянию на отчетную дату уполномоченный субъект отчетности определяет группу объектов инвестирования и соответствующие им инвестиции, подлежащие корректировке с применением метода долевого участия (далее — группа объектов инвестирования).

Уполномоченный субъект отчетности выполняет расчет корректирующих показателей стоимости инвестиций с применением метода долевого участия для каждого объекта инвестирования на основании данных его бухгалтерской (финансовой) отчетности за год, предшествующий отчетному.

10. В случае если объект инвестирования формирует консолидированную бухгалтерскую (финансовую) отчетность, то для целей расчета корректирующих показателей стоимости инвестиций с применением метода долевого участия используется консолидированная бухгалтерская (финансовая) отчетность объекта инвестирования.

11. Корректирующие показатели стоимости инвестиций, рассчитанные с применением метода долевого участия, отражаются уполномоченным субъектом отчетности путем изменения показателей годовой бухгалтерской (финансовой) отчетности с отражением информации о пересчетах на забалансовых счетах рабочего плана счетов субъекта учета (рабочего плана счетов централизованного бухгалтерского учета) на 1 января года, следующего за отчетным.

12. Расчет корректирующих показателей стоимости инвестиции с применением метода долевого участия по соответствующему объекту инвестирования выполняется за отчетный год, в котором он включен уполномоченным субъектом отчетности в группу объектов инвестирования.

В случае если доля участия инвестора в капитале (имуществе) объекта инвестирования в течение отчетного года изменилась, в том числе в результате приобретения (продажи) голосующих акций (долей, паев, вкладов), то сумма корректировки балансовой стоимости инвестиции за отчетный год рассчитывается пропорционально каждой части отчетного года, в которой инвестор имел соответствующую долю участия.

13. При определении доли инвестора в увеличении (уменьшении) чистых активов объекта инвестирования сумма корректировок, соответствующая доле инвестора в прибыли (убытке) объекта инвестирования, рассчитывается с учетом следующих положений:

а) сумма, соответствующая доле инвестора в прибыли (убытке) объекта инвестирования, уменьшается на сумму начисленных доходов от инвестиции, в том числе в форме дивидендов, объявленных (выплаченных) объектом инвестирования в отчетном году;

б) если сумма, соответствующая доле инвестора в убытках объекта инвестирования за отчетный год, равна балансовой стоимости инвестиции или превышает её, то балансовая стоимость инвестиции уменьшается до нуля. При этом уполномоченный субъект отчетности прекращает признавать суммы корректировок, соответствующие доле инвестора в последующих убытках объекта инвестирования, за исключением случая, когда уполномоченный субъект отчетности и (или) инвестор несут субсидиарную ответственность по убыткам объекта инвестирования. В указанном случае уполномоченный субъект отчетности отражает в годовой бухгалтерской (финансовой) отчетности обязательство в соответствии с нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Если в дальнейшем объект инвестирования отражает в годовой бухгалтерской (финансовой) отчетности прибыль, то уполномоченный субъект отчетности возобновляет отражение корректировок балансовой стоимости инвестиции на сумму, соответствующую доле инвестора в прибыли объекта инвестирования только после того, как общая сумма, соответствующая доле инвестора в прибыли объекта инвестирования с даты прекращения признания его убытков, станет равна общей сумме не признанных уполномоченным субъектом отчетности убытков объекта инвестирования;

в) сумма корректировок, соответствующая доле инвестора в прибыли (убытке) объекта инвестирования, рассчитывается без учета сумм дивидендов по кумулятивным привилегированным акциям, принадлежащим иным инвесторам, независимо от объявления дивидендов к выплате;

г) при расчете суммы корректировок, соответствующей доле инвестора в прибыли (убытке) объекта инвестирования, исключаются суммы, относящиеся к доле инвестора в прибыли (убытке) объекта инвестирования от операций между инвестором (уполномоченным субъектом отчетности) и объектом инвестирования.

В случае если инвестиция возникла (увеличилась) в течение отчетного года в результате вложения в объект инвестирования имущества, в том числе имущественных прав, и балансовая стоимость переданного уполномоченным субъектом отчетности имущества отличается от первоначальной стоимости инвестиции, то при подготовке годовой бухгалтерской (финансовой) отчетности уполномоченный субъект отчетности корректирует балансовую стоимость инвестиции и финансовый результат на сумму, пропорциональную доле инвестора в капитале (имуществе) объекта инвестирования.

14. В случае если инвестиция возникла (увеличилась) в течение отчетного года в результате приобретения голосующих акций (долей, паев, вкладов) у иных акционеров (собственников) объекта инвестирования, то при подготовке годовой бухгалтерской (финансовой) отчетности уполномоченный субъект отчетности руководствуется следующими требованиями:

а) если на дату приобретения голосующих акций (долей, паев, вкладов) возникла отрицательная разница между первоначальной стоимостью инвестиции и суммой, соответствующей доле инвестора в чистых активах объекта инвестирования, то уполномоченный субъект отчетности отражает указанную разницу в составе финансового результата от инвестиций за отчетный год;

б) если на дату приобретения голосующих акций (долей, паев, вкладов) возникла положительная разница между первоначальной стоимостью инвестиции и суммой, соответствующей доле инвестора в чистых активах объекта инвестирования, то указанная разница отдельно раскрывается в Пояснительной записке к бухгалтерской (финансовой) отчетности в соответствии с пунктом 22 Стандарта.

15. Если применение метода долевого участия для расчета корректировки балансовой стоимости инвестиции прекращается в связи с ее выбытием (частичным выбытием) в течение отчетного года, то уполномоченный субъект отчетности относит на финансовый результат разницу между суммарной величиной стоимости оставшейся части инвестиции, определяемой в соответствии с федеральным стандартом бухгалтерского учета государственных финансов «Финансовые инструменты», и:

а) суммой поступлений от выбытия (частичного выбытия) инвестиции;

б) балансовой стоимостью указанной инвестиции с учетом корректировок, рассчитанных с применением метода долевого участия на дату прекращения его применения.

16. В случае если организация, включенная в группу объектов инвестирования при формировании показателей бухгалтерской (финансовой) отчетности за год, предшествующий отчетному, не включена в группу объектов инвестирования на отчетную дату, то расчет корректирующих показателей стоимости инвестиции с применением метода долевого участия по такому объекту инвестирования за отчетный год не производится.

Стоимость указанных инвестиций раскрывается в годовой бухгалтерской (финансовой) отчетности на отчетную дату в соответствии с федеральным стандартом бухгалтерского учета государственных финансов «Финансовые инструменты».

17. В случае выбытия (частичного выбытия) инвестиции в течение отчетного года суммы корректировок, соответствующие доле инвестора в изменениях собственного капитала объекта инвестирования, признанные уполномоченным субъектом отчетности за все время применения метода долевого участия, относятся на финансовый результат прошлых лет пропорционально снижению доли инвестора в капитале (имуществе) объекта инвестирования.

Если на отчетную дату организация не признается объектом инвестирования вследствие выбытия части инвестиций, суммы корректировок, соответствующие доле инвестора в изменениях собственного капитала объекта инвестирования, отражаются в составе финансового результата.

18. Корректировка показателей годовой бухгалтерской (финансовой) отчетности в связи с применением метода долевого участия в случае выявления на отчетную дату в отношении инвестиции признаков обесценения осуществляется до отражения убытка от обесценения указанной инвестиции, признаваемого с учетом сумм корректировок.

19. Применение метода долевого участия не осуществляется в отношении показателей годовой бухгалтерской (финансовой) отчетности объекта инвестирования, включаемых уполномоченным субъектом отчетности в годовую консолидированную бухгалтерскую (финансовую) отчетность при ее составлении в соответствии с нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

IV. Информация об инвестициях, раскрываемая в годовой бухгалтерской (финансовой) отчетности

20. Раскрытие в годовой бухгалтерской (финансовой) отчетности информации об инвестициях с применением метода долевого участия осуществляется по решению субъекта консолидированной отчетности с учетом требований к раскрытию информации в консолидированной отчетности соответствующего публично-правового образования в отношении отдельных объектов инвестирования (далее — особо значимые объекты инвестирования).

21. Информация об объектах инвестирования с применением метода долевого участия раскрывается с соблюдением требований законодательства Российской Федерации о защите сведений, составляющих государственную тайну, и иной информации с ограниченным доступом, не содержащей сведения, составляющие государственную тайну (далее — информация об объектах инвестирования, доступ к которой ограничен).

22. В отношении каждого особо значимого объекта инвестирования уполномоченный субъект отчетности раскрывает в Пояснительной записке к годовой бухгалтерской (финансовой) отчетности следующую информацию:

а) наименование объекта инвестирования;

б) доля участия в капитале (имуществе) объекта инвестирования в процентном выражении на конец отчетного года и предшествующего отчетного года;

в) балансовая стоимость инвестиции на конец отчетного года и предшествующего отчетного года, рассчитанная с применением метода долевого участия;

г) сумма доходов от инвестиции (дивидендов) за отчетный год;

д) сумма не отраженных в годовой бухгалтерской (финансовой) отчетности убытков объекта инвестирования за отчетные периоды, начиная с первого года применения Стандарта, если уполномоченный субъект отчетности прекратил признание сумм, соответствующих доле инвестора в убытках объекта инвестирования.

В Пояснительной записке к годовой бухгалтерской (финансовой) отчетности по каждому особо значимому объекту инвестирования уполномоченный субъект отчетности раскрывает следующие показатели бухгалтерской (финансовой) отчетности объекта инвестирования за год, предшествующий отчетному году:

а) краткосрочные активы, в том числе денежные средства и эквиваленты денежных средств;

б) долгосрочные активы;

в) краткосрочные обязательства;

г) долгосрочные обязательства;

д) доходы от обычных видов деятельности (выручка);

е) прочие доходы;

ж) налог на прибыль;

з) прибыль (убыток) после вычета налогов.

Уполномоченным субъектом отчетности при отражении указанной информации отражается величина разницы суммы чистых активов каждого значимого объекта инвестирования с балансовой стоимостью соответствующей инвестиции на конец отчетного года и предшествующего отчетного года, рассчитанной с применением метода долевого участия.

23. В отношении объектов инвестирования, включенных в группу объектов инвестирования на отчетную дату, за исключением особо значимых объектов инвестирования, уполномоченный субъект отчетности раскрывает в Пояснительной записке к годовой бухгалтерской (финансовой) отчетности следующую информацию:

а) наименование указанных объектов инвестирования;

б) совокупную балансовую стоимость инвестиций в объекты инвестирования на конец отчетного года и предшествующего отчетного года, рассчитанную с применением метода долевого участия;

в) совокупную сумму, соответствующую доле инвестора в прибыли (убытке) объектов инвестирования за отчетный год.

V. Переходные положения Стандарта при его первом применении

24. Стандарт применяется при составлении бухгалтерской (финансовой) отчетности начиная с отчетности 2022 года с отражением корректировок, рассчитанных с применением метода долевого участия в отношении особо значимых объектов инвестирования.

25. Уполномоченным субъектом отчетности в бухгалтерской (финансовой) отчетности информация об инвестициях, отраженных с применением метода долевого участия, раскрывается в соответствии с пунктами 20 — 23 Стандарта начиная с отчетности:

2023 года — в отношении государственных корпораций;

2024 года — в отношении государственных (муниципальных) унитарных предприятий;

2025 года — в отношении всех объектов инвестирования, включенных в группу объектов инвестирования.

26. При первом расчете корректировок показателей стоимости инвестиций с применением метода долевого участия уполномоченный субъект отчетности:

а) обеспечивает обособленное раскрытие информации об инвестициях с применением метода долевого участия от инвестиций, в том числе сумм, соответствующих доле инвестора в изменениях собственного капитала объекта инвестирования, которые не были отражены в составе прибыли (убытка);

б) относит суммы резервов под изменение стоимости инвестиций, начисленные в соответствии нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, на финансовый результат прошлых отчетных периодов.

1 Утвержден приказом Министерства финансов Российской Федерации от 31 декабря 2016 г. № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (зарегистрирован Министерством юстиции Российской Федерации 27 апреля 2017 г., регистрационный N 46517) с изменениями, внесенными приказами Министерства финансов Российской Федерации от 10 июня 2019 г. N 94н (зарегистрирован Министерством юстиции Российской Федерации 4 июля 2019 г., регистрационный № 55140), от 30 июня 2020 г. N 130н (зарегистрирован Министерством юстиции Российской Федерации 14 сентября 2020 г., регистрационный N 59804).

2 Утверждена приказом Министерства финансов Российской Федерации от 25 марта 2011 г. N 33н (зарегистрирован Министерством юстиции Российской Федерации 22 апреля 2011 г., регистрационный N 20558) с изменениями, внесенными приказами Министерства финансов Российской Федерации от 26 октября 2012 г. N 139н (зарегистрирован Министерством юстиции Российской Федерации 19 декабря 2012 г., регистрационный N 26195), от 29 декабря 2014 г. N 172н (зарегистрирован Министерством юстиции Российской Федерации 4 февраля 2015 г., регистрационный N 35854), от 20 марта 2015 г. № 43н (зарегистрирован Министерством юстиции Российской Федерации 1 апреля 2015 г., регистрационный N 36668), от 17 декабря 2015 г. N 199н (зарегистрирован Министерством юстиции Российской Федерации 28 января 2016 г., регистрационный N 40889), от 16 ноября 2016 г. № 209н (зарегистрирован Министерством юстиции Российской Федерации 15 декабря 2016 г., регистрационный N 44741), от 14 ноября 2017 г. N 189н (зарегистрирован Министерством юстиции Российской Федерации 12 декабря 2017 г., регистрационный N 49217), от 7 марта 2018 г. № 42н (зарегистрирован Министерством юстиции Российской Федерации 28 марта 2018 г., регистрационный N 50553), от 30 ноября 2018 г. № 243н (зарегистрирован Министерством юстиции Российской Федерации 25 декабря 2018 г., регистрационный N 53168), от 28 февраля 2019 г. N 32н (зарегистрирован Министерством юстиции Российской Федерации 27 марта 2019 г., регистрационный N 54184), от 16 мая 2019 г. N 73н (зарегистрирован Министерством юстиции Российской Федерации 11 июня 2019 г., регистрационный N 54909), от 16 октября 2019 г. N 166н (зарегистрирован Министерством юстиции Российской Федерации 20 декабря 2019 г., регистрационный N 56918), от 30 января 2020 г. N 11н (зарегистрирован Министерством юстиции Российской Федерации 23 апреля 2020 г., регистрационный N 58191), от 6 апреля 2020 г. N 53н (зарегистрирован Министерством юстиции Российской Федерации 22 апреля 2020 г., регистрационный № 58170), от 30 июня 2020 г. N 127н (зарегистрирован Министерством юстиции Российской Федерации 28 сентября 2020 г., регистрационный N 60060).

3 Утвержден приказом Министерства финансов Российской Федерации от 30 июня 2020 г. N 129н «Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Финансовые инструменты» (зарегистрирован Министерством юстиции Российской Федерации 23 сентября 2020 г., регистрационный N 59996).

Обзор документа

Минфин установил единые требования к отражению инвестиций в годовой бухгалтерской (финансовой) отчетности с применением метода долевого участия. Они применяются субъектами, на которых возложены полномочия по заключению и исполнению государственных (муниципальных) контрактов при осуществлении финансовых вложений и функции по управлению имуществом публично-правовых образований.

Требования не касаются инвестиций, предназначенных для отчуждения не в пользу организаций бюджетной сферы.

Стандарт применяется с составления бюджетной и бухгалтерской (финансовой) отчетности учреждений 2022 г.

Источник