- Способ абсолютных разниц детерминированного факторного анализа

- Пример применения способа абсолютных разниц

- Способ (метод) абсолютных и относительных разниц. Понятие, примеры использования, алгоритм расчета

- Суть методики

- Метод абсолютных разниц

- Метод относительных разниц

- Особенности методов абсолютных и относительных разниц

- Примеры решения основных типов задач

- Задача 1

- Задача 2

- Задача 3

- Задача 4

- Задача 5

- Задача 6

- Задача 7

- Задача 8

- Задача 9

- Задача 10

- Задача 11

Способ абсолютных разниц детерминированного факторного анализа

Построив факторную модель детерминированного анализа, необходимо определить способ оценки влияния факторов. В детерминированном факторном анализе используют следующие основные способы:

- способ цепных подстановок;

- способ абсолютных разниц;

- способ относительных (процентных) разниц;

- интегральный метод и др.

Способ абсолютных разниц (абсолютных отклонений) является модификацией способа цепных подстановок. Он прост в расчетах, но менее универсален – с его помощью производят расчет влияния факторов только для мультипликативных моделей и моделей смешанного типа: Y=(a-b)c, Y=a(b-c).

Для мультипликативной модели расчет производится умножением абсолютного прироста исследуемого фактора на базисную величину факторов, находящихся справа от него, и на фактическую величину факторов, расположенных в модели слева от него.

В общем виде применение способа абсолютных разниц можно описать следующим образом:

y0 = a0 * b0 * c0;

Δya = Δa * b0 * c0;

Δyb = a1*Δb* c0;

Δyс = a1 * b1* Δс;

y1 = a1 * b1 * c1;

где a0, b0, c0 — базисные значения факторов, оказывающих влияние на обобщающий показатель у; a1 , b1, c1 — фактические значения факторов;

Δa=a1-a0, Δb=b1-b0, Δc=c1-c0, — абсолютные изменения (отклонение факта от базы или плана) факторов а, b, с соответственно.

Общее изменение Δу = у1 – у0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора:

Δy = Δya + Δyb + Δyc.

Пример применения способа абсолютных разниц

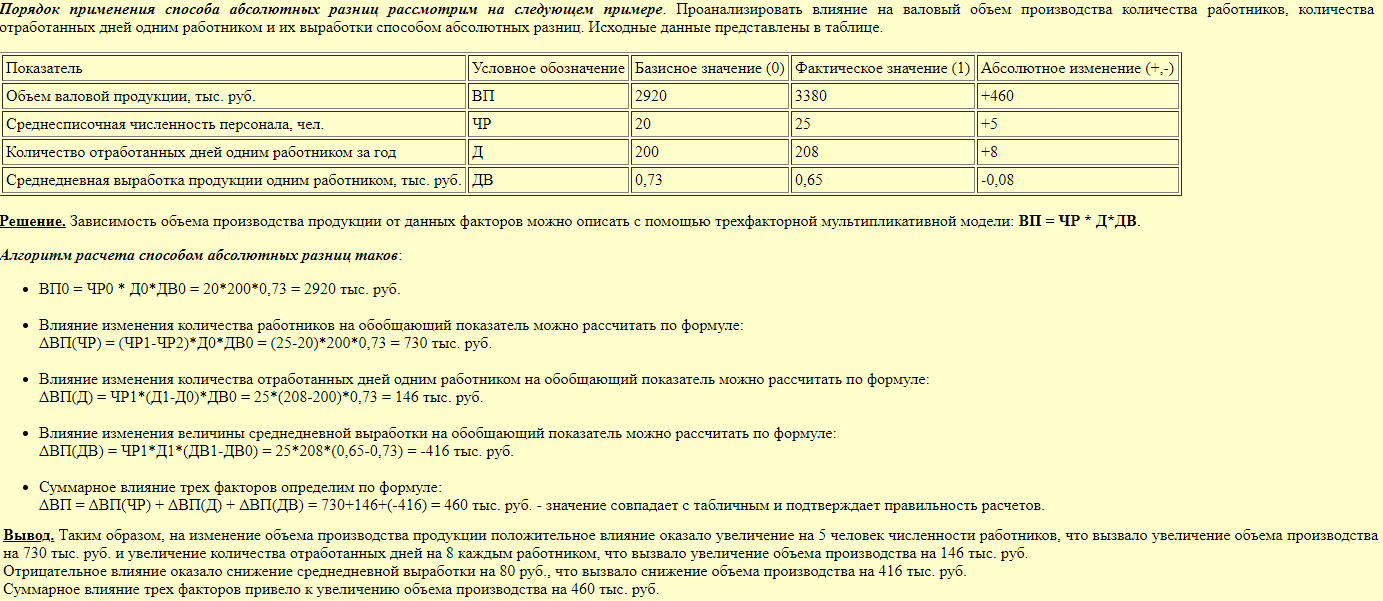

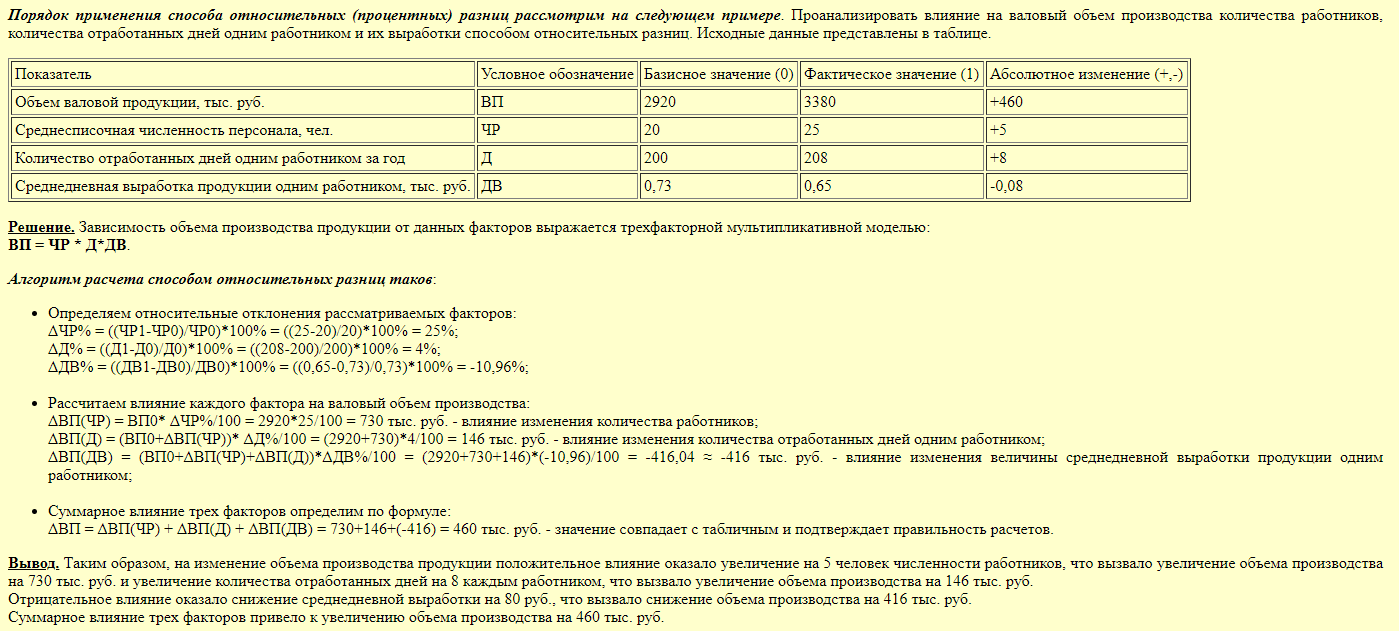

Порядок применения способа абсолютных разниц рассмотрим на следующем примере. Проанализировать влияние на валовый объем производства количества работников, количества отработанных дней одним работником и их выработки способом абсолютных разниц. Исходные данные представлены в таблице.

| Показатель | Условное обозначение | Базисное значение (0) | Фактическое значение (1) | Абсолютное изменение (+,-) |

| Объем валовой продукции, тыс. руб. | ВП | 2920 | 3380 | +460 |

| Среднесписочная численность персонала, чел. | ЧР | 20 | 25 | +5 |

| Количество отработанных дней одним работником за год | Д | 200 | 208 | +8 |

| Среднедневная выработка продукции одним работником, тыс. руб. | ДВ | 0,73 | 0,65 | -0,08 |

Решение. Зависимость объема производства продукции от данных факторов можно описать с помощью трехфакторной мультипликативной модели: ВП = ЧР * Д*ДВ.

Алгоритм расчета способом абсолютных разниц таков:

- ВП0 = ЧР0 * Д0*ДВ0 = 20*200*0,73 = 2920 тыс. руб.

- Влияние изменения количества работников на обобщающий показатель можно рассчитать по формуле:

ΔВП(ЧР) = (ЧР1-ЧР2)*Д0*ДВ0 = (25-20)*200*0,73 = 730 тыс. руб. - Влияние изменения количества отработанных дней одним работником на обобщающий показатель можно рассчитать по формуле:

ΔВП(Д) = ЧР1*(Д1-Д0)*ДВ0 = 25*(208-200)*0,73 = 146 тыс. руб. - Влияние изменения величины среднедневной выработки на обобщающий показатель можно рассчитать по формуле:

ΔВП(ДВ) = ЧР1*Д1*(ДВ1-ДВ0) = 25*208*(0,65-0,73) = -416 тыс. руб. - Суммарное влияние трех факторов определим по формуле:

ΔВП = ΔВП(ЧР) + ΔВП(Д) + ΔВП(ДВ) = 730+146+(-416) = 460 тыс. руб. — значение совпадает с табличным и подтверждает правильность расчетов.

Вывод. Таким образом, на изменение объема производства продукции положительное влияние оказало увеличение на 5 человек численности работников, что вызвало увеличение объема производства на 730 тыс. руб. и увеличение количества отработанных дней на 8 каждым работником, что вызвало увеличение объема производства на 146 тыс. руб.

Отрицательное влияние оказало снижение среднедневной выработки на 80 руб., что вызвало снижение объема производства на 416 тыс. руб.

Суммарное влияние трех факторов привело к увеличению объема производства на 460 тыс. руб.

Источник

Способ (метод) абсолютных и относительных разниц. Понятие, примеры использования, алгоритм расчета

Одной из разновидностей факторного анализа, призванного определить степень воздействия каждого параметра (фактора) на конкретный объект, является метод абсолютных и относительных разниц.

Одной из разновидностей факторного анализа, призванного определить степень воздействия каждого параметра (фактора) на конкретный объект, является метод абсолютных и относительных разниц.

Этот способ изучают студенты экономических специальностей и успешно используют в своей практике в целях оптимизации затрат и повышения эффективности деятельности компании. Свои знания и навыки в процессе обучения они оттачивают на решении задач, в ходе выполнения курсовых и дипломных работ.

Суть методики

Метод абсолютных и относительных разниц является детерминированным и позволяет определить влияние каждого фактора и степень его воздействия в количественном соотношении. Для его реализации требуется иметь на руках определенные сведения об объекте анализа: показатели его деятельности, условия «обитания» и пр.

Определение степени «авторитетности» каждого параметра определяется на основе простейших математических операций. По сравнению с методом цепных подстановок данный способ более изощренный и «путливый», но он также позволяет установить взаимосвязь отдельных элементов единой системы, степень из влияния на конечный результат и пр.

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

На самом деле метод абсолютных и относительных разниц включает в себя две методики:

- Абсолютных разниц;

- Относительных разниц.

Рассмотрим детальнее каждый из них.

Метод абсолютных разниц

Способ абсолютных разниц имеет сходства с методом цепных подстановок. Ключевым отличием здесь является то, что сперва необходимо вычислить динамику каждого фактора, а затем произвести замету базисных данных на эту динамику. Притом замена будет последовательной: сначала первый критерий, затем второй и так менять до тех пор, пока исследователь не выйдет к текущему значению.

Алгоритм расчетов можно представить в следующем виде:

Алгоритм расчета метода абсолютных разниц

Алгоритм расчета метода абсолютных разниц

Проверить правильность расчетов и анализа можно при выполнении условия:

Проверка правильности расчета

Проверка правильности расчета

Важно отметить, что метод относительных разниц применим не ко всем моделям. Его можно использовать лишь в отношении мультипликативных (то есть основная формула является произведением факторов) моделях.

Пример работы метода абсолютных разниц

Как работает метод абсолютных разниц?

Как работает метод абсолютных разниц?

Метод относительных разниц

Данный способ также является одной из вариаций «цепных подстановок», но он применим не ко всем сценариям. Одним из важнейших условий его использования является то, что оцениваемый результат должен быть получен при помощи мультипликативной или мультипликативно-аддитивных моделей.

В основе метода относительных разниц лежит элиминирование – произвольное изменение факторов при условии, что все остальные элементы остаются постоянными, статичными. В этом проявляется ключевая особенность данного способа оценки воздействующих на жизнь объекта параметров.

Эксперты рекомендуют придерживаться «принципа последовательности» замены факторов, чтобы не запутаться и получить более достоверные сведения.

Важно отметить, что метод относительных разниц применим как для количественных факторов, так и для количественных. Под количественными параметрами понимают выражение воздействия критерия в стоимостном, денежном, натуральном выражении, то есть его можно измерить конкретными величинами. Качественные условия – это внутренние свойства или признаки, свидетельствующие об изменениях показателей. Например, производительность труда, качество продукции и пр.

Если в формуле присутствуют и количественные и качественные показатели, то изначально замена производится тех факторов, которые оказывают существенное воздействие на конечный показатель.

Допустим, наша модель выглядит следующим образом:

Применение метода относительных разниц

Применение метода относительных разниц

Для начала можно рассчитать базовый и фактический показатели:y0=a0*b0*c0 и y1=y1*b1*c1.

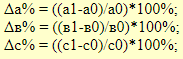

Метод относительных разниц предполагает расчет изменения каждого фактора в процентах при помощи следующих формул:

Формулы для расчета

Формулы для расчета

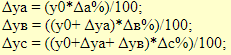

Затем исследователю предстоит определить воздействие каждого фактора на конечный результат посредством воспроизведения следующего алгоритма действий:

Алгоритм действий

Алгоритм действий

Притом важно выполнение определенного условия:  должно быть равно . Данное равенство удостоверяет, что аналитик выполнил все расчеты верно, а полученные результаты достоверны.

должно быть равно . Данное равенство удостоверяет, что аналитик выполнил все расчеты верно, а полученные результаты достоверны.

Пример применения метода относительных разниц

Как применяется метод относительных разниц?

Как применяется метод относительных разниц?

Особенности методов абсолютных и относительных разниц

К числу специфических черт данных факторных моделей анализа можно отнести сферу их применения. В частности, данные вариации могут быть использованы в отношении конкретных моделей, то есть круг их действия ограничен.

Проверить правильность расчетов и полученных результатов можно при помощи выполнения утвержденных условий: относительная разница каждого фактора в сумме должна быть равна разнице базисного и отчетного показателей.

Способ относительных разниц наиболее удобен при оценке воздействия большого количества факторов, при этом количество вычислительных операций сокращается.

Аналитик должен знать особенности каждой факторной модели, чтобы оценить возможности использования указанных аналитических инструментов.

Трудности с учебой?

Помощь в написании студенческих и

аспирантских работ!

Источник

Примеры решения основных типов задач

Задача 1

Проанализировать влияние на прирост объема товарной продукции изменения численности работников и производительности труда одного среднесписочного работника (табл. 43).

Находим недостающие показатели — абсолютное и относительное отклонения фактических значений от плановых показателей и заполняем табл. 44.

Построим модель результативного показателя (объем товарной продукции):

Вывод. Объем товарной продукции увеличился на 249 тыс. грн. На этот прирост повлияли два фактора: увеличение отработанного времени на 50 чел.- дней способствовало приросту объема выпуска продукции на 60 тыс. грн, увеличение производительности труда среднесписочного работника на 0,18 тыс. грн дало прирост объема выпуска продукции на 189 тыс. грн (по расчету, проведенному методом цепной подстановки и методом разниц).

При использовании интегрального метода не учитывались особенности влияния количественных и качественных факторов; действия факторов считались равноценными, поэтому есть отклонения в результатах расчетов по факторам по сравнению с расчетами, выполненными методом цепных подстановок и методом разниц.

Задача 2

Рассчитать влияние на изменение дохода от реализации товаров следующих факторов: численности работников; количества отработанных ими дней и объема выработки, приходящегося на одного среднесписочного работника (табл. 45).

Находим недостающие показатели — абсолютное и относительное отклонения фактических значений от плановых показателей и заполняем табл. 46.

Построим модель результативного показателя (дохода от реализации товаров):

Решим задачу факторного анализа интегральным методом и методом разниц:

Вывод. В общем доход от реализации товаров увеличился на 3430,4 тыс. грн. На это увеличение повлияли следующие факторы: несоответствие фактической численности запланированному количеству на 10 чел. п ривело к потере дохода на 912 тыс. грн; дополнительно отработанные 4 дня привели к росту выручки на 708 тыс. грн; увеличение объема выработки одного среднесписочного работника всего на 20 грн в день дало прирост выручки на 3634,4 тыс. грн.

При использовании интегрального метода не учитывалось влияние количественных и качественных факторов; действия факторов считались равноценными, поэтому есть отклонения в результатах расчетов по факторам по сравнению с расчетами методом цепных подстановок и методом разниц.

Задача 3

Главный менеджер туристической фирмы “САМ” поручил менеджеру отдела внутреннего туризма рассчитать, как повлияют на доход фирмы от реализации путевок следующие факторы: средняя стоимость одной реализованной путевки; среднее количество путевок, реализованных за один день; количество отработанных дней в анализируемом периоде (табл. 47).

Находим недостающие показатели — абсолютное и относительное отклонения фактических значений от плановых показателей и заполняем табл. 48.

Построим модель результативного показателя:х = аbс.

Используя метод цепных подстановок, получаем

Решим задачу факторного анализа интегральным методом:

В общем доход от реализации путевок увеличился на 642,4 тыс. грн. На это увеличение повлияли следующие факторы: увеличение среднего количества путевок, проданных за один день, на 3 путевки дало прирост объема продаж на 501,6 тыс. грн; дополнительно отработанные 4 дня дали прирост объема продаж путевок на 17,6 тыс. грн; с ростом средней стоимости путевки на 50 грн выручка увеличилась на 123,2 тыс. грн.

При использовании интегрального метода не учитывалось влияние количественных и качественных факторов; действия факторов считались равноценными, поэтому есть отклонения в результатах расчетов по факторам по сравнению с расчетами, осуществленными методом цепных подстановок и методом разниц.

Задача 4

Рас c читать, как изменится прибыль при изменении таких факторов, как объем реализации, цена единицы продукции, себестоимость (табл. 49).

Построим модель результативного показателя:

Решим задачу методом абсолютных разниц:

Вывод. Прибыль от реализации в отчетном периоде увеличилась по сравнению с базисным на 14000 грн. На это увеличение повлияли три фактора:

за счет роста объема реализации продукции на 2000 грн прибыль увеличилась на 14000 грн;

с ростом цены единицы продукции с 25 до 26 грн прибыль увеличилась на 32000 грн;

увеличение себестоимости единицы продукции на 1 грн привело к потере прибыли на 32000 грн.

Задача 5

Рассчитать, как изменится выручка от реализации товаров с учетом изменения факторов, связанных с использованием материально-технической базы: количества рабочих мест, рабочих смен, отработанных дней в году, объема выработки на одном рабочем месте за смену. При расчетах использовать способ корректирующего коэффициента (табл. 50).

Находим недостающие показатели — абсолютное и относительное отклонения фактических значений от плановых показателей и заполняем табл. 51.

Построим модель результативного показателя (объем розничного товарооборота):

Рассчитаем объем выручки от реализации товаров по плану и фактически, данные внесем в табл. 51:

0,242 + 0,689 + 0,329 + 3,333 = 4,593.

Рассчитаем корректирующий коэффициент (К):

Используя корректирующий коэффициент, рассчитаем полное влияние факторов на результативный показатель. Предполагаем, что все факторы влияют на результативный показатель одинаково, т. е. при расчете не надо соблюдать последовательность замены факторов.

Так как условное влияние факторов не равно отклонению результативного показателя (объема розничного товарооборота), необходимо рассчитать их полное влияние на изучаемый показатель.

Находим полное влияние факторов на результативный показатель с учетом корректирующего коэффициента:

Вывод. Запланированный объем выручки от реализации товаров перевыполнен на 4,64 %. Сверх плана продано товаров на 2540,4 тыс. грн. На это увеличение повлияли четыре фактора:

с ростом количества рабочих мест на одно место выручка увеличилась на 133,588 тыс. грн;

увеличение количества рабочих смен на 0,01 дало прирост выручки на 381,419 тыс. грн;

увеличение отработанного времени на один день дало прирост выручки на 181,927 тыс. грн;

с ростом объема выработки на одном рабочем месте в день на 0,01 тыс. грн выручка увеличилась на 1843,526 тыс. грн.

Задача 6

Рассчитать, как изменения структуры товарооборота (выручки от реализации) повлияют на среднюю цену реализуемых товаров трех сортов. В расчетах используйте метод процентных чисел (табл. 52).

Находим недостающие показатели — абсолютное и относительное отклонения фактических значений от плановых показателей и заполняем табл. 53.

Рассчитаем среднюю базисную цену товара:

Вывод. Средняя плановая цена за 1 кг реализуемого товара составила 81,7 коп., а фактическая — 84,8 коп., т. е. увеличилась на 3,1 коп. Влияние изменения структуры товарооборота:

средней цены за 1 кг товара обусловлено изменением структуры товарооборота.

средней цены за 1 кг товара обусловлено изменением структуры товарооборота.

Задача 7

Определить объем реализации товаров за анализируемый период, используя данные табл. 54.

Рассчитать влияние элементов товарного баланса на изменение объема реализации товаров (изучаемый показатель).

Для определения объема реализации товаров за период используем формулу товарно-сырьевого баланса:

Модель результативного показателя (Р) — аддитивная. В данном случае уценки товаров не происходит.

С помощью этой формулы найдем реализацию товаров за базисный и отчетный периоды и заполним табл. 55:

Вывод. Для решения задачи построена аддитивная модель на базе формулы товарно-сырьевого баланса. Для определения влияния факторов на результативный показатель использован метод цепных подстановок.

Расчетами установлено: недовыполнение плана по объему реализации товаров на 527 тыс. грн обусловлено действием следующих факторов:

увеличение запасов товаров на начало периода на 9 тыс. грн и уменьшение их на конец периода на 34 тыс. грн привели к увеличению объема реализации на 43 тыс. грн;

уменьшение поступления товаров за период на 560 тыс. грн и рост их выбытия на 10 тыс. грн привели к уменьшению объема реализации на 570 тыс. грн.

Эту задачу можно решить также методом прямого счета (по абсолютному отклонению факторов товарного баланса с учетом аддитивной модели и знаков в ней).

Задача 8

Метод процентных чисел

Менеджеру экономического отдела магазина “SONY” было поручено рассчитать, как за анализируемый период на среднюю частоту завоза бытовой техники влияют частота завоза по отдельным видам техники и структура их завоза. Исходные данные для расчета приведены в табл. 56.

Определим объем завоза бытовой техники в магазин “SONY” соответственно по плану и фактически:

3200 + 4200 + 1800 + 1890 + 2150 + 450 = 13690; 3500 + 3800 + 2150 + 1500 + 2600 + 300 = 13850.

фактически: 20 · 25 = 500; 25 · 27 = 675; 10 · 16 = 160;

· 19 = 247; 10 · 2 = 20;

по промежуточному расчету: 22 · 25 = 550; 30 · 27 = 810;

· 16 = 224; 16 · 11 = 176; 25 · 19 = 475;

Полученные суммы процентных чисел разделим на 100 и получим среднюю частоту завоза бытовой техники в магазин (результативный показатель):

по плану: 2287: 100 = 22,87; фактически: 1734 : 100 = 17,34; при плановой частоте завоза и фактической структуре завоза:

2265: 100 = 22,65. 4. Рассчитаем влияние факторов на изменение средней частоты завоза:

17,34 — 22,87 = -5,53, в том числе за счет изменения факторов структуры завоза бытовой техники:

22,65 — 22,87 = -0,22, за счет изменения факторов частоты завоза по отдельным видам бытовой техники:

17,34 — 22,65 = -5,31. Результаты расчетов занесем в табл. 57.

Вывод. Расчеты менеджера магазина “SONY” показали, что средняя частота завоза бытовой техники увеличилась на 5,53 дней (с 22,87 до 17,34). Это изменение результативного показателя (средней частоты завоза) обусловлено действием следующих факторов:

. изменение частоты завоза по отдельным видам бытовой привело к увеличению средней частоты завоза на 5,31 дней (17,34 — 22,65);

. за счет изменения структуры завоза бытовой техники в магазин результативный показатель увеличился на 0,22 дня (22,65 — 22,87).

Задача 9

На основе приведенных в табл. 58 данных, которые характеризуют использование предметов труда на предприятии, выполнить следующее:

Составить обобщенную таблицу, рассчитать материалоемкость (затраты предметов труда на одну гривню товарной продукции в копейках).

Проанализировать полученные показатели, используя метод цепных подстановок и метод разниц, определить влияние на изменение выпуска продукции в отчетном периоде по сравнению с плановым и предыдущим периодом следующих факторов:

изменение количества предметов труда, использованных на производстве;

Находим недостающие показатели (материалоемкость — затраты предметов труда на одну гривню товарной продукции в копейках; абсолютное и относительное отклонения фактических значений от значений предыдущего периода и плановых показателей. Заполним обобщенную табл. 59.

Построим модель результативного показателя (материалоемкость):

где В — затраты предметов труда на производство продукции; А — товарная продукция.

Как видим, наша модель кратная, т. е. зависимость результативного показателя от факторов выражается в виде частного деления.

Проведем факторный анализ изменения результативного показателя путем сравнения фактических данных за отчетный период с данными предыдущего периода, используя метод цепной постановки;

— изменение материалоемкости за счет фактора В ;

— изменение материалоемкости за счет фактора В ;

— увеличение затрат предметов труда на производство товарной продукции за счет фактора А ;

— увеличение затрат предметов труда на производство товарной продукции за счет фактора А ;

Проведем факторный анализ изменения результативного показателя путем сравнения фактических данных за отчетный период с плановыми данными, используя метод цепной постановки:

изменение результативного показателя за счет фактора В ;

изменение результативного показателя за счет фактора В ;

— изменение результативного показателя за счет фактора А ;

— изменение результативного показателя за счет фактора А ;

Фактическая материалоемкость за отчетный период относитель но предыдущего возросла на 2,37 коп. (с 62,952664 до 65,3266 коп.). Это свидетельствует об увеличении затрат предметов труда на производство товарной продукции за отчетный период. Это увеличение обусловлено влиянием двух факторов:

затраты предметов труда на производство товарной продукции возросли на 340 грн (с 2260 до 2600 грн), или на 15 %. Увеличение затрат дало прирост материалоемкости на 9,47075 коп.;

увеличение выпуска товарной продукции на 390 грн (с 3590 до 3980 грн), или на 10 %, снизило материалоемкость на 7,09676 коп.

Фактическая материалоемкость в отчетном периоде уменьшилась на 0,349 коп. о тносительно плановых показателей (с 65,67 до 65,3266 коп.). Уменьшение доли затрат в произведенной продукции обусловлено действием двух факторов:

• затраты предметов труда на производство товарной продукции увеличились на 170 грн (с 2430 запланированных до 2600 грн фактически полученных). Из-за увеличения затрат материалоемкость увеличилась на 4,94364 коп. в одной гривне, затрачен ной на производство продукции;

• увеличение производства товарной продукции на 240 грн (с 3700 до 3980 грн) привело к снижению доли материалоемкости в произведенной продукции на 4,5946 коп.

Задача 10

Выполнить комплексную оценку совокупности изучаемых объектов и сравнительный анализ хозяйственной деятельности с использованием метода Дельфи.

Найдем максимальное значение по каждому изучаемому показателю и выделим его в матрице исходных данных (табл. 60).

Значение каждого показателя из матрицы исходных данных разделим на максимальное значение изучаемого показателя. Например, по степени выполнения плана товарооборота 102,5: 113 = 0,907 и т. д.

Результаты полученных расчетов внесем в матрицу координат (табл. 61).

Значение каждого показателя в матрице координат возведем в квадрат и полученные данные внесем в матрицу квадратов (табл. 62).

Возведенные в квадрат данные по каждому показателю просуммируем по строке, т. е. по каждому изучаемому предприятию. Например, по предприятию А : 0,823 + 0,542 + 0,781+ 1,0 + 0,859 = 4,005 и т. д.

В матрице квадратов (табл. 62) по сумме баллов присвоено призовое место каждому предприятию, однако здесь не учитывалась значимость используемых оценочных показателей (все они считались равнозначными).

Для уточнения результатов присуждения призового места воспользуемся экспертной оценкой значимости каждого взятого для расчетов показателя и заполним табл. 63.

Справка. Для оценки значимости показателя эксперты используют пятибалльную шкалу:

Доход от реализации товаров 4,5

Чистая прибыль 5

Производительность труда работников 4 Фондоотдача основных фондов 2

Оборачиваемость оборотных средств 3

Взвесим данные из матрицы квадратов по балльной оценке каждого показателя и просуммируем полученные данные по каждому изучаемому предприятию (по строке). Например, по предприятию А : 0,823 ⋅ 4,5 + 0,542 ⋅ 5 + 0,781 ⋅ 4 + 1 ⋅ 2 + 0,859 ⋅ 3 = 14,115 и т. д.

Сравним призовые места, рассчитанные без экспертной оценки показателей, с призовыми местами, рассчитанными с учетом эксперной оценки, и заполним табл. 64.

Вывод. Для проведения сравнительной оценки семи предприятий использовано пять оценочных показателей. Расчеты, проведенные с использованием метода математического анализа, показали, что более точное распределение мест дал метод Дельфи, где учтена значимость показателей, используемых для сравнительной оценки предприятий.

Задача 11

Метод комплексной оценки деятельности предприятий. Метод суммы мест и метод расстояний

В табл. 65 приведены исходные данные, характеризующие хозяйственную деятельность предприятий. Используя эти показатели, рассчитать интегральный показатель комплексной оценки деятельности предприятия. На основе этой информации проранжировать предприятия и выбрать лучшее.

Проранжируем предприятия и заполним табл. 66. Например, по объему валового дохода первое место займет предприятие 4 с максимальной динамикой роста дохода (115,2 %); по показателю динамики уровня издержек обращения первое место займет предприятие 3, у которого наблюдается динамика снижения уровня (93 %).

Первое место поделили предприятия 4 и 5, которые набрали равное количество баллов (по 21 баллу), второе место заняло предприятие 6 (24 балла) и т. д.

Используя цифровые значения показателей, приведенные в табл. 65, решим задачу методом расстояния до эталона для предприятия 1:

Аналогично рассчитаем расстояние до эталона для остальных пяти предприятий и заполним табл. 67.

Вывод. Наименьшее отклонение показателей предприятий от эталона имеет предприятие 4, которое по праву заняло первое место.

Источник