- Способ абсолютных разниц детерминированного факторного анализа

- Пример применения способа абсолютных разниц

- Способ (метод) абсолютных и относительных разниц. Понятие, примеры использования, алгоритм расчета

- Суть методики

- Метод абсолютных разниц

- Метод относительных разниц

- Особенности методов абсолютных и относительных разниц

- Способ абсолютных разниц. Пример. Формула расчета в Excel

- Способ абсолютных разниц как разновидность метода элиминирования

- Сущность способа абсолютных разниц

- Назначение и сфера применения способа абсолютных разниц

- Способ абсолютных разниц детерминированного факторного анализа

- Порядок и алгоритмы расчета влияния факторов этим способом

- Факторный анализ методом абсолютных разниц

- Пример применения способа абсолютных разниц

Способ абсолютных разниц детерминированного факторного анализа

Построив факторную модель детерминированного анализа, необходимо определить способ оценки влияния факторов. В детерминированном факторном анализе используют следующие основные способы:

- способ цепных подстановок;

- способ абсолютных разниц;

- способ относительных (процентных) разниц;

- интегральный метод и др.

Способ абсолютных разниц (абсолютных отклонений) является модификацией способа цепных подстановок. Он прост в расчетах, но менее универсален – с его помощью производят расчет влияния факторов только для мультипликативных моделей и моделей смешанного типа: Y=(a-b)c, Y=a(b-c).

Для мультипликативной модели расчет производится умножением абсолютного прироста исследуемого фактора на базисную величину факторов, находящихся справа от него, и на фактическую величину факторов, расположенных в модели слева от него.

В общем виде применение способа абсолютных разниц можно описать следующим образом:

y0 = a0 * b0 * c0;

Δya = Δa * b0 * c0;

Δyb = a1*Δb* c0;

Δyс = a1 * b1* Δс;

y1 = a1 * b1 * c1;

где a0, b0, c0 — базисные значения факторов, оказывающих влияние на обобщающий показатель у; a1 , b1, c1 — фактические значения факторов;

Δa=a1-a0, Δb=b1-b0, Δc=c1-c0, — абсолютные изменения (отклонение факта от базы или плана) факторов а, b, с соответственно.

Общее изменение Δу = у1 – у0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора:

Δy = Δya + Δyb + Δyc.

Пример применения способа абсолютных разниц

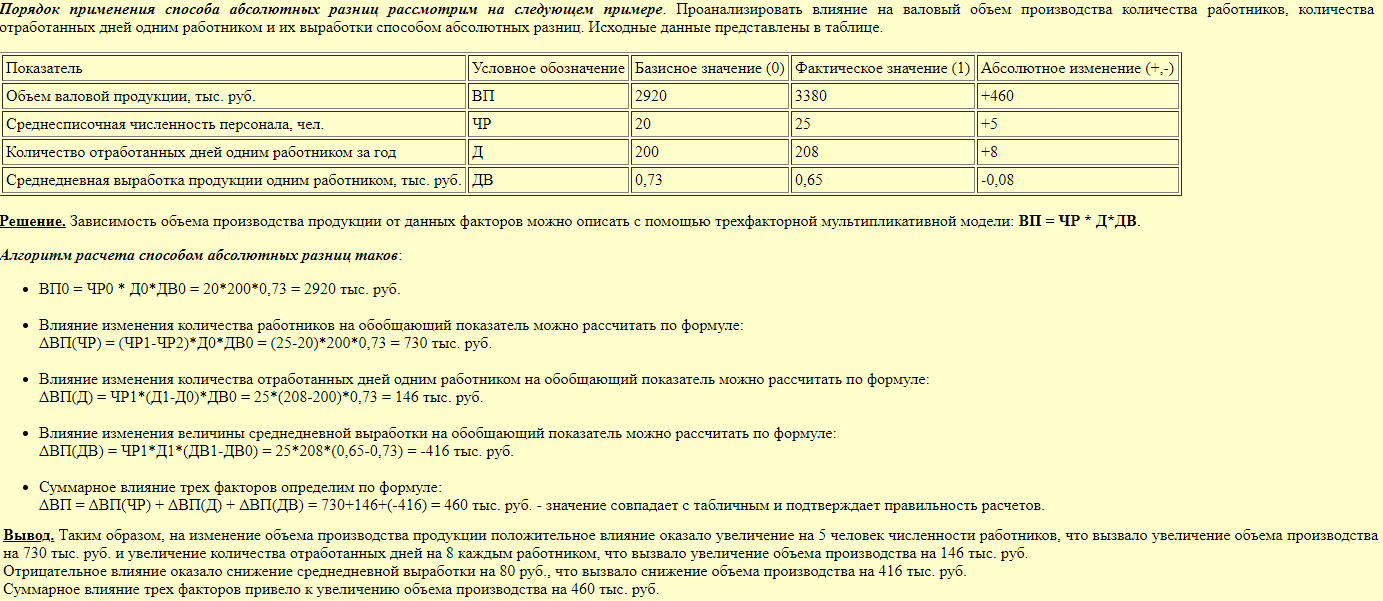

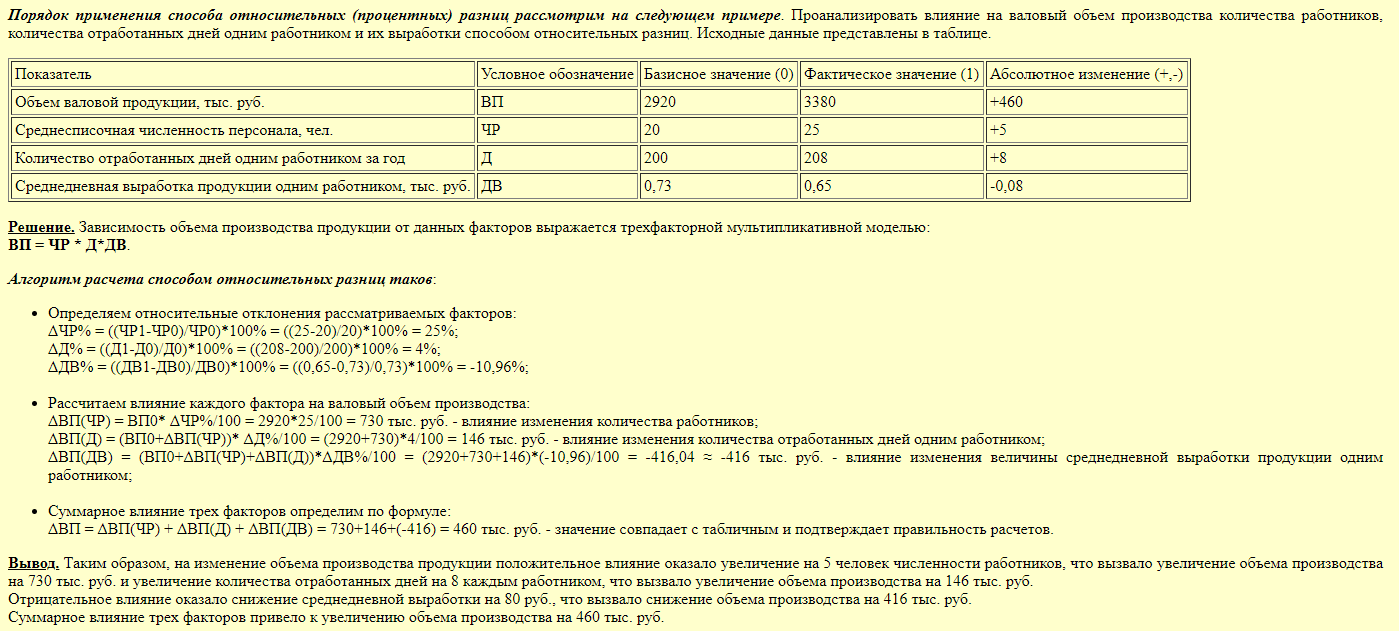

Порядок применения способа абсолютных разниц рассмотрим на следующем примере. Проанализировать влияние на валовый объем производства количества работников, количества отработанных дней одним работником и их выработки способом абсолютных разниц. Исходные данные представлены в таблице.

| Показатель | Условное обозначение | Базисное значение (0) | Фактическое значение (1) | Абсолютное изменение (+,-) |

| Объем валовой продукции, тыс. руб. | ВП | 2920 | 3380 | +460 |

| Среднесписочная численность персонала, чел. | ЧР | 20 | 25 | +5 |

| Количество отработанных дней одним работником за год | Д | 200 | 208 | +8 |

| Среднедневная выработка продукции одним работником, тыс. руб. | ДВ | 0,73 | 0,65 | -0,08 |

Решение. Зависимость объема производства продукции от данных факторов можно описать с помощью трехфакторной мультипликативной модели: ВП = ЧР * Д*ДВ.

Алгоритм расчета способом абсолютных разниц таков:

- ВП0 = ЧР0 * Д0*ДВ0 = 20*200*0,73 = 2920 тыс. руб.

- Влияние изменения количества работников на обобщающий показатель можно рассчитать по формуле:

ΔВП(ЧР) = (ЧР1-ЧР2)*Д0*ДВ0 = (25-20)*200*0,73 = 730 тыс. руб. - Влияние изменения количества отработанных дней одним работником на обобщающий показатель можно рассчитать по формуле:

ΔВП(Д) = ЧР1*(Д1-Д0)*ДВ0 = 25*(208-200)*0,73 = 146 тыс. руб. - Влияние изменения величины среднедневной выработки на обобщающий показатель можно рассчитать по формуле:

ΔВП(ДВ) = ЧР1*Д1*(ДВ1-ДВ0) = 25*208*(0,65-0,73) = -416 тыс. руб. - Суммарное влияние трех факторов определим по формуле:

ΔВП = ΔВП(ЧР) + ΔВП(Д) + ΔВП(ДВ) = 730+146+(-416) = 460 тыс. руб. — значение совпадает с табличным и подтверждает правильность расчетов.

Вывод. Таким образом, на изменение объема производства продукции положительное влияние оказало увеличение на 5 человек численности работников, что вызвало увеличение объема производства на 730 тыс. руб. и увеличение количества отработанных дней на 8 каждым работником, что вызвало увеличение объема производства на 146 тыс. руб.

Отрицательное влияние оказало снижение среднедневной выработки на 80 руб., что вызвало снижение объема производства на 416 тыс. руб.

Суммарное влияние трех факторов привело к увеличению объема производства на 460 тыс. руб.

Источник

Способ (метод) абсолютных и относительных разниц. Понятие, примеры использования, алгоритм расчета

Одной из разновидностей факторного анализа, призванного определить степень воздействия каждого параметра (фактора) на конкретный объект, является метод абсолютных и относительных разниц.

Одной из разновидностей факторного анализа, призванного определить степень воздействия каждого параметра (фактора) на конкретный объект, является метод абсолютных и относительных разниц.

Этот способ изучают студенты экономических специальностей и успешно используют в своей практике в целях оптимизации затрат и повышения эффективности деятельности компании. Свои знания и навыки в процессе обучения они оттачивают на решении задач, в ходе выполнения курсовых и дипломных работ.

Суть методики

Метод абсолютных и относительных разниц является детерминированным и позволяет определить влияние каждого фактора и степень его воздействия в количественном соотношении. Для его реализации требуется иметь на руках определенные сведения об объекте анализа: показатели его деятельности, условия «обитания» и пр.

Определение степени «авторитетности» каждого параметра определяется на основе простейших математических операций. По сравнению с методом цепных подстановок данный способ более изощренный и «путливый», но он также позволяет установить взаимосвязь отдельных элементов единой системы, степень из влияния на конечный результат и пр.

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

На самом деле метод абсолютных и относительных разниц включает в себя две методики:

- Абсолютных разниц;

- Относительных разниц.

Рассмотрим детальнее каждый из них.

Метод абсолютных разниц

Способ абсолютных разниц имеет сходства с методом цепных подстановок. Ключевым отличием здесь является то, что сперва необходимо вычислить динамику каждого фактора, а затем произвести замету базисных данных на эту динамику. Притом замена будет последовательной: сначала первый критерий, затем второй и так менять до тех пор, пока исследователь не выйдет к текущему значению.

Алгоритм расчетов можно представить в следующем виде:

Алгоритм расчета метода абсолютных разниц

Алгоритм расчета метода абсолютных разниц

Проверить правильность расчетов и анализа можно при выполнении условия:

Проверка правильности расчета

Проверка правильности расчета

Важно отметить, что метод относительных разниц применим не ко всем моделям. Его можно использовать лишь в отношении мультипликативных (то есть основная формула является произведением факторов) моделях.

Пример работы метода абсолютных разниц

Как работает метод абсолютных разниц?

Как работает метод абсолютных разниц?

Метод относительных разниц

Данный способ также является одной из вариаций «цепных подстановок», но он применим не ко всем сценариям. Одним из важнейших условий его использования является то, что оцениваемый результат должен быть получен при помощи мультипликативной или мультипликативно-аддитивных моделей.

В основе метода относительных разниц лежит элиминирование – произвольное изменение факторов при условии, что все остальные элементы остаются постоянными, статичными. В этом проявляется ключевая особенность данного способа оценки воздействующих на жизнь объекта параметров.

Эксперты рекомендуют придерживаться «принципа последовательности» замены факторов, чтобы не запутаться и получить более достоверные сведения.

Важно отметить, что метод относительных разниц применим как для количественных факторов, так и для количественных. Под количественными параметрами понимают выражение воздействия критерия в стоимостном, денежном, натуральном выражении, то есть его можно измерить конкретными величинами. Качественные условия – это внутренние свойства или признаки, свидетельствующие об изменениях показателей. Например, производительность труда, качество продукции и пр.

Если в формуле присутствуют и количественные и качественные показатели, то изначально замена производится тех факторов, которые оказывают существенное воздействие на конечный показатель.

Допустим, наша модель выглядит следующим образом:

Применение метода относительных разниц

Применение метода относительных разниц

Для начала можно рассчитать базовый и фактический показатели:y0=a0*b0*c0 и y1=y1*b1*c1.

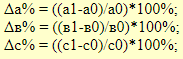

Метод относительных разниц предполагает расчет изменения каждого фактора в процентах при помощи следующих формул:

Формулы для расчета

Формулы для расчета

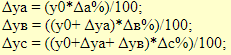

Затем исследователю предстоит определить воздействие каждого фактора на конечный результат посредством воспроизведения следующего алгоритма действий:

Алгоритм действий

Алгоритм действий

Притом важно выполнение определенного условия:  должно быть равно . Данное равенство удостоверяет, что аналитик выполнил все расчеты верно, а полученные результаты достоверны.

должно быть равно . Данное равенство удостоверяет, что аналитик выполнил все расчеты верно, а полученные результаты достоверны.

Пример применения метода относительных разниц

Как применяется метод относительных разниц?

Как применяется метод относительных разниц?

Особенности методов абсолютных и относительных разниц

К числу специфических черт данных факторных моделей анализа можно отнести сферу их применения. В частности, данные вариации могут быть использованы в отношении конкретных моделей, то есть круг их действия ограничен.

Проверить правильность расчетов и полученных результатов можно при помощи выполнения утвержденных условий: относительная разница каждого фактора в сумме должна быть равна разнице базисного и отчетного показателей.

Способ относительных разниц наиболее удобен при оценке воздействия большого количества факторов, при этом количество вычислительных операций сокращается.

Аналитик должен знать особенности каждой факторной модели, чтобы оценить возможности использования указанных аналитических инструментов.

Трудности с учебой?

Помощь в написании студенческих и

аспирантских работ!

Источник

Способ абсолютных разниц. Пример. Формула расчета в Excel

В данной статье рассмотрим способы применения метода абсолютных разниц в финансовом анализа.

Способ абсолютных разниц как разновидность метода элиминирования

Сам по себе термин «элиминирование» (лат. eliminare — изгонять) имеет несколько значений. В экономике при анализе он означает устранение, исключение показателей, факторов (расчетов, проч. составляющих), которые не имеют отношения к анализируемому явлению.

На практике элиминирование применяется как логический прием (метод), который в процессе исследований позволяет опустить несколько факторов, выделив при этом один, нужный, изучаемый. Особенность этого приема как раз в том и состоит, что в центре исследования оказывается изменение одного конкретного фактора, а остальные при этом не меняются, константны. Это позволяет выяснить именно его степень воздействия на итоговый показатель.

Прием элиминирования используется в разных способах факторного детерминированного анализа:

- абсолютных разниц;

- интегральном;

- индексном;

- относительных разниц;

- цепных подстановок.

Таким образом, пользуясь приемом элиминирования (исключения), выясняют степень воздействия факторов на изменение анализируемого итогового показателя. По принципу действия данного приема выделяют каждый из них отдельно и изучают, измеряют его влияние.

Сущность способа абсолютных разниц

Иногда этот способ называют еще и способом абсолютных отношений (и даже отклонений), как бы приравнивая разницы к отклонениям. Но наиболее распространенным и понятным в экономическом обиходе названием признается все же способ именно «абсолютных разниц».

Подчеркнем, он используется для целей выяснения степени воздействия отдельно взятых факторов на изменение (прирост) анализируемого итогового показателя. Величина такого воздействия выясняется путем умножения абсолютного прироста конкретного фактора на базисную величину тех факторов, которые находятся справа, и на фактическую величину фактора, находящегося слева.

В рамках применения способа абсолютных разниц последовательно:

- Выстраивают соответствующую модель анализируемого итогового показателя.

- Выясняют абсолютное изменение каждого фактора (напр., фактического от планового).

- Производят необходимые расчеты для определения степени воздействия факторов на итоговый показатель (в зависимости от типа модели).

Проверяют правильность действий путем сопоставления суммы изменений каждого фактора и общего изменения анализируемого показателя. При точных расчетах они должны совпадать. Подводя итоги после расчетов, следует сделать выводы о том, какое воздействие проявил каждый из них.

Назначение и сфера применения способа абсолютных разниц

Не случайно зачастую этот способ соотносят со способом цепных подстановок. Кстати, и тот, и другой выдает идентичные результаты. Способ абсолютных разниц многие даже называют упрощенным вариантом цепных подстановок. Он также относительно прост в расчетах, но все же менее многофункционален и ограничен в применении. Для него характерно:

- Использование по большей части в анализе хозяйственной деятельности (АХД).

- Наибольшая отдача, эффективность применения при наличии абсолютных отклонений по показателям в отправных данных.

Важно! Отличительной особенностью «абсолютных разниц» является возможность их использования только в моделях мультипликативных и смешанных типов.

Мультипликативная модель – это значит, что результативный анализируемый показатель (П) значится как произведение ряда факторов (Ф): П = Ф1 * Ф2 * Ф3 и т. д.

Смешанная (комбинированная) модель, допускаемая при «абсолютных разницах» – это комбинация из разных видов моделей типа П = (Ф1 – Ф2) * Ф3 и Ф1 * (Ф2 – Ф3). Т. е. смешанная модель в этом случае = мультипликативная + аддитивная модель. В последней, аддитивной, анализируемый показатель может значиться как сумма либо вычитание факторов.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Способ абсолютных разниц детерминированного факторного анализа

Следует напомнить, что «абсолютные разницы» – это лишь один из способов, применяемый при решении задач детерминированного факторного анализа. И используют его исключительно для моделей мультипликативного и комбинированного типа, обозначенных выше.

Кратко о факторном анализе: отличается многомерностью, обладает статистическим характером. Объединяет разные методы оценки, исследований, цель которых – выяснение степени влияния конкретных факторов на итоговые анализируемые показатели.

Детерминированный анализ (как составная часть факторного) – это специальная методика. Ее цель – изучить степень воздействия факторов, которые именно функционально связаны с итоговым показателем. Функциональность такой связи подразумевает, что рассматриваемый показатель представлен в виде умножения, деления либо алгебраической суммы изучаемых факторов.

К сведению, наряду с достаточно жесткой детерминированной, используется и стохастическая методика факторного анализа. Причем вторая, стохастическая, считается в некоторой степени дополнением, углублением первой. Она применяется там, где нужно исследовать сложные факторы и невозможно выстроить детерминированную модель.

Способ абсолютных разниц используют в рамках факторного анализа в равной мере с близким ему способом цепных подстановок. Его ключевую задачу можно сформулировать так: определить разницы либо отклонения, изучив конкретные факторы и итоговый показатель. В данном случае речь идет об отклонениях от сведений предшествующего периода либо от плана.

Расчет величины воздействия факторов на показатель при применении абсолютных разниц базируется на последовательной замене:

- Сначала нормативных (согласно плану) значений факторных (независимых, характеризующих причину) показателей на их отклонение.

- Затем этих значений на фактический уровень данных показателей.

Алгоритм расчета этим способом зависит от типа модели.

Порядок и алгоритмы расчета влияния факторов этим способом

Последовательность алгоритма расчетов выстраивается в зависимости от количества факторов влияния и типа модели. Рассмотрим по-отдельности каждый вариант расчета. Сначала – для мультипликативной модели. Затем – для смешанной.

Вариант 1. Мультипликативная модель.

Расчеты для нее ведутся, как уже было описано выше, посредством умножения. Сначала выясняют абсолютную разницу (отклонения) каждого фактора, затем – воздействие изменения этих факторов на итоговый показатель. В алгоритме будут использованы:

- 3 фактора: А, Б, С;

- П – результативный показатель;

- сокращения: б – базисные значения, ф – фактические. Например: Аб – базис. значение фактора А, Аф – факт. значение фактора А и т. д.;

- сокращение аи – абсолют. изменения (Ааи – абсолют. изменения фактора А, следовательно, Баи – абсолют. изменения фактора Б и Саи – фактора С);

- Паи – общее изменение, Паи (А) – изменение результативного показателя за счет фактора А, по аналогии, Паи (Б) – за счет фактора Б и Паи (С) – за счет фактора С.

В алгоритме будут применены абсолютные изменения всех трех факторов:

- Ааи = Аф – Аб;

- Баи = Бф – Бб;

- Саи = Сф – Сб.

Схематично алгоритм расчета можно изобразить в следующей последовательности:

Пб=Аб * Бб * Сб (1)

Паи (А) = Ааи * Бб * Сб (2)

Паи (Б) = Аф * Баи * Сб (3)

Паи (С) = Аф * Бф * Саи (4)

Пф = Аф * Бф * Сф (5)

Паи = Пф – Пб = Паи(А) + Паи(Б) + Паи(С) (6)

Вариант 2. Смешанная модель прибыли от реализации товара.

В алгоритме будут использованы:

- факторы влияния: О – объем продаж, Ц – продажная цена; СТ – себестоимость 1 товара;

- модель ПР = О *(Ц – СТ);

- сокращения: аи – абсолютные изменения: ПРаи (прибыли), Оаи (объема), Цаи (продажной цены), СТаи (себестоимости);

- сокращения: пл – плановый, ф – фактический (Цп – продажная цена по плану, Цф – фактическая и т. д.);

- ПРаи (О) – изменение прибыли в зависимости от объема продаж, ПРаи (Ц) – в зависимости от цены и ПРаи (СТ) – от себестоимости.

Задача: необходимо выяснить, как каждый из названых трех факторов влияет на прибыль от продаж (ПР). Исходя из этого, выводим схему алгоритма для расчетов влияния факторов на прибыль. Она будет следующей:

ПРаи (О) = Оаи * (Цп – СТп) = (Оф – Оп) * (Цп – СТп) (1)

ПРаи (Ц) = Оф * Цаи = Оф * (Цф – Цп) (2)

ПРаи (СТ) = Оф * (– СТаи) = Оф * (– СТф – СТп) (3)

В предложенном для смешанной модели алгоритме по указанным формулам последовательно рассчитывают степень воздействия на прибыль (ПР) следующих факторов:

- Объема продаж (О).

- Продажной цены (Ц)

- Себестоимости 1 товара (СТ).

Факторный анализ методом абсолютных разниц

Проанализируем прибыль от реализации, используя обычную Excel таблицу и применяя метод абсолютных разниц факторного анализа. Ее образец, где указаны используемые условные данные (значения факторов по плану, по факту) и результаты расчетов по соответствующим формулам (абсолютные отклонения), приводится далее в тексте.

| Фактор влияния | Значение | Абсолютные отклонения фактических значений от плановых | |

| плановое | фактическое | ||

| Объем продаж (тыс. тонн) | 490,10 | 480,10 | – 10 (480,10 – 490,10) |

| Продажная цена единицы товара (тыс. руб.) | 40 | 40,10 | 0,10 (40,10 – 40) |

| Выручка (тыс. руб.) | 19 604 | 19 252,01 | – 351,99 (19 252,01 – 19 604) |

| Себестоимость продаж 1 товара (тыс. руб.) | 18 | 19 | 1 (19 – 18) |

| Себестоимость продаж (ты. руб.) | 8 821,8 | 9 121,9 | 300,1 (9 121,9 – 8 821,8) |

| Прибыль (тыс. руб.) | 10 782,2 | 10 130,11 | – 652,09 (10 130,11 – 10 782,2) |

Выводы о том, как перечисленные в таблице факторы, повлияли на прибыль от продаж:

- Фактический объем продаж не достиг планового. Абсолютное отклонение от него составило 10 тыс. тонн. Возможно, отчасти это вызвано повышением фактической продажной цены на 0,10 тыс. руб.

- Фактическая выручка тоже снизилась. Абсолютные отклонения показывают, что она стала меньше плановой на 351,99 тыс. руб.

- По фактической себестоимости продаж видно, что она по сравнению с плановой возросла на 300,1.

- Результатом влияния названных выше факторов стало снижение фактической прибыли на 652,09 тыс. руб.

Проводя факторный анализ, при составлении аналогичных таблиц можно взять за основу — этот шаблон в Excel.

Пример применения способа абсолютных разниц

Особенности применения данного способа рассмотрим на решении следующей условной задачи в рамках АХД. Предположим, предприятие планировало выпустить продукции на 2 млн руб., а по факту получилось – на 1,9 млн руб. Причем площадь помещений, отведенных на производство, согласно плану должно было составлять 39 кв. м., а по факту оказалось – 40 кв. м.

Задача: способом абсолютных разниц определить, как на объем произведенной продукции отразились 2 фактора:

- Изменение производственных площадей.

- Величина выработки с учетом этих площадей.

- Рассчитаем планируемое значение выработки на 1 кв. м. площади: 2 млн. руб. / 39 = 0,050 млн. руб.

- Рассчитаем фактическое значение выработки на 1 кв. м. площади: 1,9 млн руб. / 40 = 0,0475 млн руб.

- Определим изменение объема произведенной продукции в зависимости от площади и выработки. Расчет 1: (40 – 39) * 0,050 = 0,05 млн руб. Расчет 2: 40 * (0,0475 – 0,050) = – 0,1 млн руб.

- На основе данных, полученных при предыдущих расчетах, выясняем общее изменение объема произведенной продукции: 0,050 – 0,1 = – 0,05 млн руб.

Результаты проведенных расчетов показаны далее в таблице.

| Показатели | Плановые | Фактические | Отклонение по объему продукции (по факторам/общее) |

| Площадь производства | 39 кв. м | 40 кв. м | – |

| Величина выработки на 1 кв. м | 0,050 млн руб. | 0,0475 млн руб. | – |

| Объем произведенной продукции | 2 млн руб. | 1 млн руб. | – 0,1/–0,05 млн руб. |

Делаем выводы по итогам расчетов:

- Площадь производственных помещений увеличилась на 1 кв. м. За счет этого объем производимой продукции возрос на 0,050 млн руб..

- Снижение выработки на 1 кв. м на этом фоне негативно повлияло на объем – он уменьшился на 0,1 млн руб.

- На предприятии в отчетном периоде объем произведенной продукции уменьшился на 0,05 млн руб.

Источник