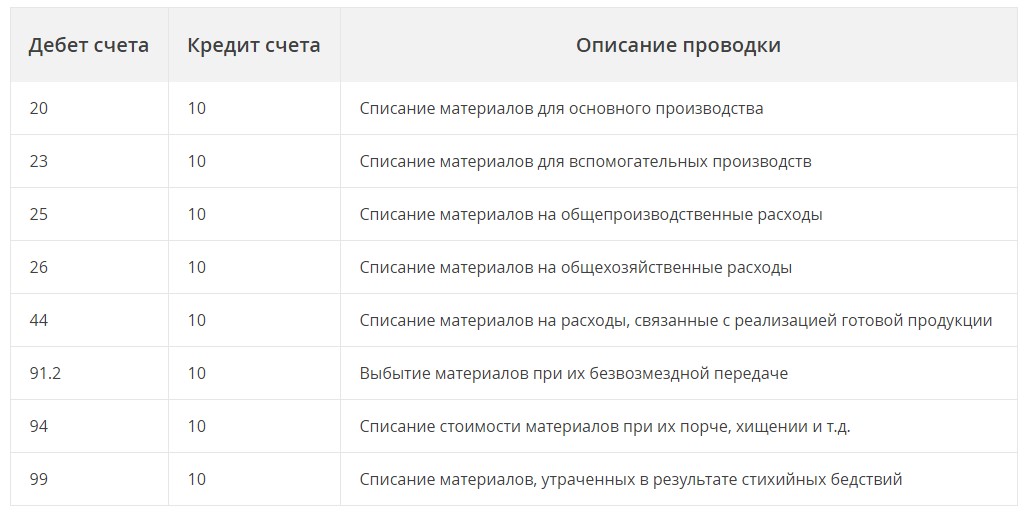

- Списание материалов в бухгалтерском учете: как правильно списывать МПЗ в бухучете — правила, способы, методы и порядок

- Методики

- Правила списания материалов в бухучете с отраслевыми нюансами

- Строительство

- Сельское хозяйство

- Списание материалов в 1С 8.3 пошаговая инструкция

- Методологические указания

- Списание материалов в 1С 8.3: настройка учетной политики

- Как происходит списание материалов через 1С версия 8.3

- Расчет средней цены в программе 1С

- Расчет по методу ФИФО

- Что еще важно знать?

Списание материалов в бухгалтерском учете: как правильно списывать МПЗ в бухучете — правила, способы, методы и порядок

Деятельность любой компании основывается на использование материальных ценностей и производственных ресурсов. И все эти объекты зачастую ожидают периода своей эксплуатации на складах. За сохранность их на месте отвечает специальное ответственное лицо (чаще всего кладовщик). Но что происходит, после того как обозначенные товары отправляются напрямую по своему назначению — портятся, утраиваются, теряют ценность по каким-то объективным причинам. А иногда и вовсе отсутствуют, хотя и числятся по документам. Чтобы разобраться, достаточно прочитать наш текущий обзор. Мы разберем способы, методы, основание для списания материалов и МПЗ в бухгалтерском учете, для чего нужно выполнять эту процедуру, на какой счет все списывать. А также в пошаговой инструкции рассмотрим и сам процесс.

Методики

Утвержденный Министерством Финансов регламент учета материально-производственных запасов вводит строгие процедуры, которыми и принято руководствоваться. Точнее, это три варианта, соответственно, столько же способов и избавления от внесенных записей в документации.

Рассчитать ценности можно на основание:

- Себестоимости отдельной единицы запаса. И не имеет значения, в какой конкретно форме он содержится. Единица может быть выбрана произвольным образом, но обычно для удобства принято разбивать на равнозначные части. По коробкам, по весу (тонна, килограмм), по штучным продуктам (один комплект). Таким образом, у компании есть возможность исключить запас по закупочной цене, стоимости фактического приобретения.

- Средней себестоимости. Пожалуй, наиболее популярный метод. Ведь зачастую на складе уходят сразу несколько групп различных ценностей. И как делать списание материалов, регламент по такой процедуре с расчетом каждой единицы – это сомнительная идея. По сути, на один цикл производственного процесса может быть затрачено сотни различных смежных изделий: покрытия, катализаторы, упаковка, всевозможные смазки, одновременно с этим уходят одноразовые средства индивидуальной защиты, перчатки, защитные костюмы, различные инвентарь, используемый при процедуре. Вычислить закупочную цену каждого объекта и на основе этого рассчитать расход – это, как черпать море половником. Куда проще пройтись по общей цене на все потерянные ресурсы и на основе этого уже сформировать какую-то среднюю стоимость.

- Метода ФИФО. В последнее время она становится все более популярным. И надо отметить, что и эффективным тоже. Хотя его применение остается ситуативным. Фактически методика позволяет в расчете себестоимости включить все затраты. На ресурсы, которые были приобретены на начальных стадиях цикла, давно переработанные, убранные из списка, а также на предоставленые услуги сторонних компаний, которые были необходимы в производственном цикле. И затраченная работа сотрудников собственной фирмы, на основе их заработной платы, которую они получат за срок участия в цикле либо дельным способом. Многие эксперты уверены, что этот метод – это эталон того, как правильно списывать материалы в бухгалтерском учете, расходные изделия в производство. Но нельзя отрицать того, что это весь ресурсоемкий способ, который затрачивает массу времени лиц, ответственных за подготовку документации.

В результате мы видим, что у каждого подхода есть ряд положительных и отрицательных сторон. И организация, руководствуясь собственными нуждами, количеством позиций различных ресурсов, затрачиваемых во время работы, а также желаемым видом отчетности должна принять решения, какая методика будет более выгодной в текущих условиях. Но при этом никто не мешает совмещать сразу несколько вариантов на разных этапах. Главное — четко уяснить, когда именно использовать тот или иной прием.

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру. А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится. Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

- Сопоставление указанного нормативного расхода ресурса и действительного. И в подавляющем большинстве случаев разница будет наличествовать.

- Сметы. Прием используется два вида. Первый – по мероприятию или его сроку. А второй – конкретно по объекту, после его сдачи заказчику или подрядчику.

- Отчеты ответственных персон на местах. Зачастую под этим подразумевается документы, сданные прорабами или единый пакет, который компилирует начальник всего участка, на основе совокупных отчетностей.

- Нормы, выставленные от руководства на объект. То есть, определенный расход ресурса, который регламентирован на участке.

- Журналы объектов.

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы. Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи.

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

- Акт расхода посадочных семян.

- Ведомость кормов.

- Акт выбытия скота.

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена. Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.

Источник

Списание материалов в 1С 8.3 пошаговая инструкция

Это руководство поможет разобраться с порядком списания материалов в 1С Бухаглтерия. За пример будем брать конфигурацию БП 8.3. Так же предоставим пошаговую инструкцию по самой процедуре списания.

Рассмотрение статьи начнем с методологического подхода с точки налогового и бухгалтерского учета, после рассмотрим порядок действий во время списания материалов.

Мы будем рассматривать общий порядок списания, мы не будем учитывать определенные отраслевые нюансы, такие как девелопмент, или требование для производственного или сельхоз предприятия различных актов и документов для списания материала.

Методологические указания

Любой порядок списания материалов в бухучете регулируется согласно ПБУ 5/10. Согласно пункту номер 16 данного ПБУ, существует три варианта списания, которые ориентированы на следующие пункты:

- Себестоимость одной единицы товара;

- Средняя себестоимость товара;

- Себестоимость первых приобретений МПЗ (способ ФИФО);

Налоговый учет во время списания материалов рекомендует ориентироваться на 254 статью налогового кодекса, в котором в пункте 8 указываются следующие варианты оценки:

- Стоимость одной единицы запаса;

- Средняя стоимость товара;

- Стоимость первых приобретений;

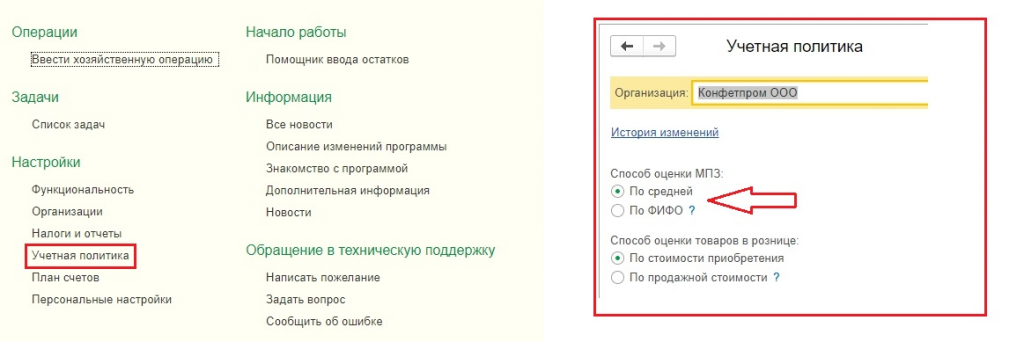

Бухгалтер закрепляет выбранный метод списания товара в учетной политике для налогового и бухгалтерского учета. Как правило, для упрощения учета стараются выбирать в обоих случаях одинаковые способы. Чаще выбирают списание по средней себестоимости.

Однако, если каждый материал уникален, как это бывает на ювелирном производстве, следует выбрать списание по себестоимости единицы.Прежде чем осуществлять списание, следует проверить или установить настройку учетной политике в 1С.

Списание материалов в 1С 8.3: настройка учетной политики

- Зайдите в настройки и найдите подменю «Учетная политика»;

- В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

- Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.

Как происходит списание материалов через 1С версия 8.3

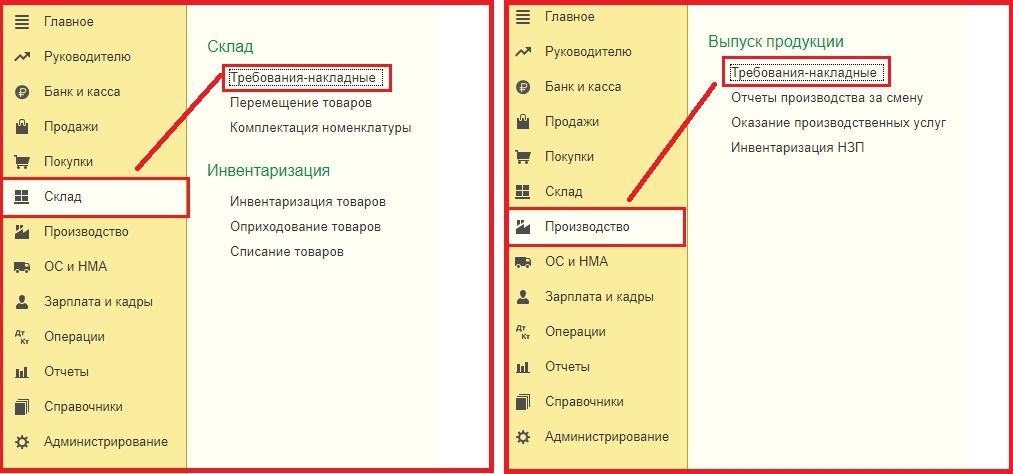

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

- Подменю «Склад» -> Требование-накладные;

- Подменю «Производство» -> Требование-накладные;

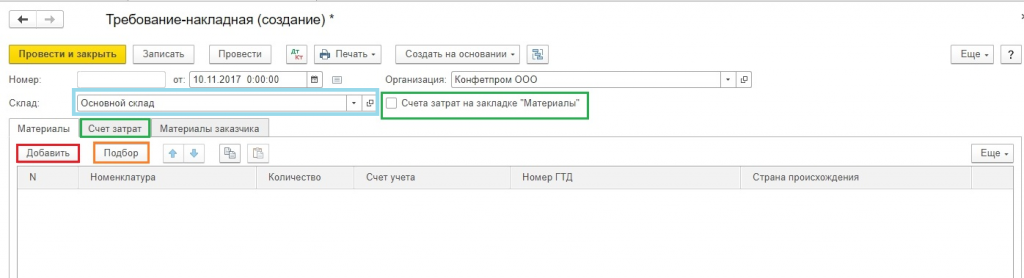

- Следом вам необходимо создать новый документ;

- Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

- Кнопка «Добавить» позволит вам создать запись в табличной части документа. Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

- Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой. Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

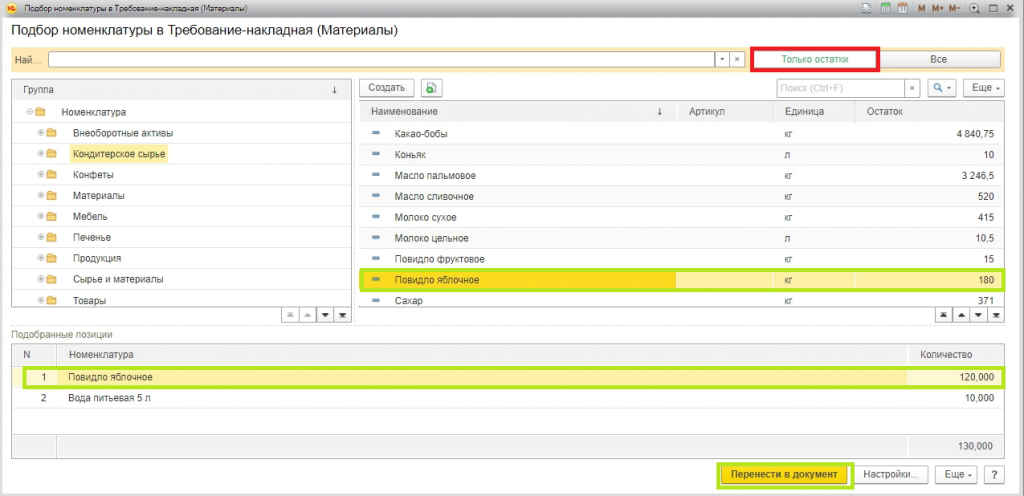

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

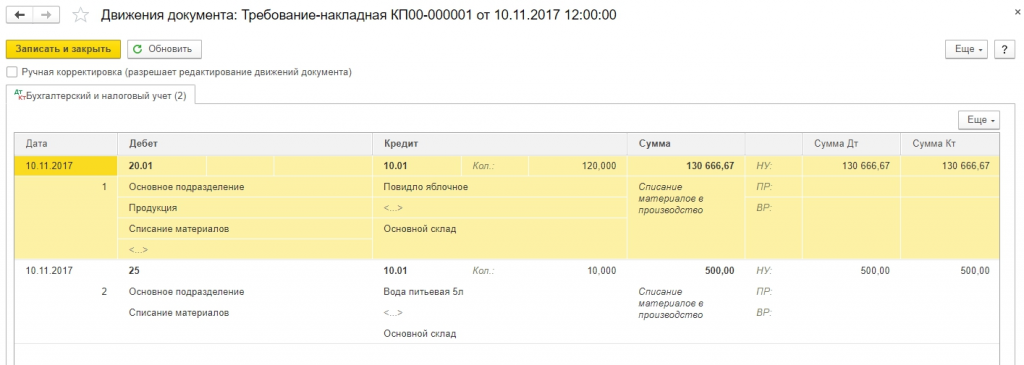

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

Расчет средней цены в программе 1С

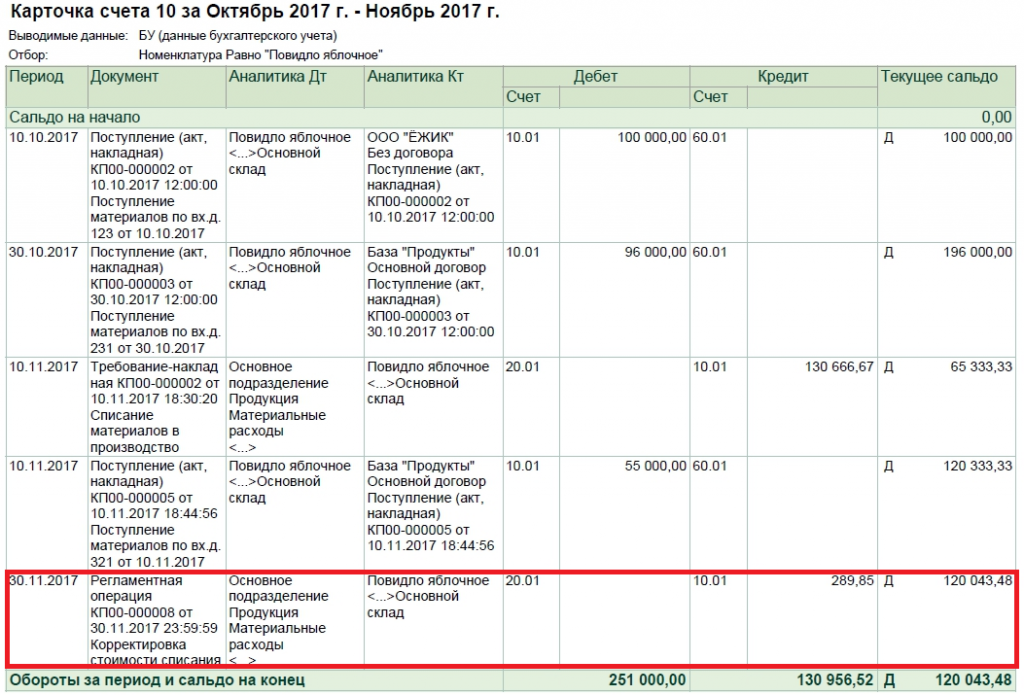

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры». Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку.

Расчет по методу ФИФО

Если использовать этот метод, то расходы за месяц будут следующими:

100 килограмм яблок х 1 000 рублей = 100 000 руб;

20 килограмм яблок х 1 200 рублей = 24 000 руб;

Общий итог 124 000 рублей.

Что еще важно знать?

Любое формирование накладных и их применение во время списания требует выполнения одного важного условия:

Списанные материалы должны будут израсходованы производством в этом же месяце. На практике так бывает не всегда, поэтому передачу материалов можно отобразить как перемещение между складами на отдельный субсчет 10 или на отдельный склад, который находится на этом же субсчете.

Списание же происходит при указывании фактического количества использованного материала.

Источник