- Начисление процентов по вкладам в Сбербанке

- Особенности депозитных вкладов в Сбербанке

- Как начисляются проценты по вкладам

- Пример вычисления

- Вклад Выгодный сезон

- Ставки по вкладу «Выгодный сезон»

- Открывайте вклады онлайн — это просто и выгодно

- Как открыть вклад

- Мобильное приложение СберБанк Онлайн

- Личный кабинет СберБанк Онлайн

- Вклад «Выгодный сезон»

- Накопительный счёт

- Первый шаг к мечте!

- Копи, не ограничивай себя

- Накопительный счет

- Начните копить на свою цель

- Накопительный счет — деньги всегда под рукой

- Начните копить на свою цель

- Собираетесь накопить на технику, отдых, подарок или ремонт?

- Снимайте и пополняйте без ограничений

- Тратить или копить? И то, и другое!

- Появились свободные деньги? Пусть они работают на тебя

- Снимай и пополняй, сколько хочешь

- Тратить или копить? И то, и другое!

- Появились свободные деньги? Пусть они работают на тебя

- Снимай и пополняй, сколько хочешь

- Начните копить на свою цель

- Собираетесь накопить на технику, отдых, подарок или ремонт?

- Снимайте и пополняйте без ограничений

- Начните копить на свою цель

- Собираетесь накопить на технику, отдых, подарок или ремонт?

- Снимайте и пополняйте без ограничений

- Надёжно хранить и легко снять

- Получайте дополнительный доход к пенсии или зарплате

- Снимайте и пополняйте без ограничений

- Как начисляются проценты и что такое минимальный остаток

- Как открыть счёт

- В приложении СберБанк Онлайн

- В личном кабинете СберБанк Онлайн

- Как пополнить счёт

- Условия начисления процентов

- Условия досрочного расторжения

- Когда начисляются проценты?

- Как начисляются проценты по Накопительному счёту в конце расчётного периода?

- Что такое капитализация вклада в Сбербанке?

- Что значит капитализация вклада в Сбербанке?

- Особенности капитализации в Сбербанке

- Виды капитализации

- Какая выгода от капитализации вкладов в Сбербанке?

- Доходность

- Калькулятор вкладов с капитализацией от Сбербанка

Начисление процентов по вкладам в Сбербанке

Особенности депозитных вкладов в Сбербанке

Сбербанк регулярно обновляет программы по вкладам и кредитам. Сегодня в организации действуют несколько продуктов, каждый из которых имеет свои особенности. Депозиты различаются по следующим параметрам:

- размеру стартовой суммы;

- продолжительности размещения;

- годовой процентной ставке;

- порядку начисления дохода;

- времени выплаты процентов.

На два последних пункта необходимо обратить особое внимание. От порядка начисления дохода и сроков перечисления денег зависит итоговая прибыль вкладчика.

- Ежемесячные выплаты можно снимать, пополнять ими депозит или переводить на банковскую карту. Если регулярно вносить средства и зачислять туда же проценты, доходность вклада возрастет за счет капитализации.

- Компенсация в конце срока вклада выплачивается только после того, как деньгами попользовался банк. Если вкладчик снимает деньги со счета раньше, его лишают процентов или применяют штрафы. В некоторых случаях договор предусматривает выплату 2/3 процентов, если деньги клиента пролежали на счету более полугода. Когда же вклад закрыли досрочно намного раньше, Сбербанк начислит проценты по ставке «До востребования», то есть всего 0,01% за год.

Чтобы не упустить выгоду и получить доход, необходимо внимательно читать условия тарифов. Не стоит ориентироваться на советы менеджеров – делайте выбор банковского вклада самостоятельно, исходя из индивидуальных потребностей и целей.к содержанию ↑

Как начисляются проценты по вкладам

Остановимся на действующих финансовых программах Сбербанка, доступных для российского населения.

- Вклады с призывами в названии: «Пополняй», «Управляй», «Сохраняй» с ежемесячным начислением процентов или альтернативой с капитализацией и выплатой выгоды после окончания договора.

- Социальные и благотворительные программы «Пенсионный плюс», «Подари жизнь» с ежеквартальными перечислениями дохода.

Несколько слов о каждом депозите:

- «Пенсионный» тариф подразумевает выплату до 3,5% при размещении счетах Сбербанка суммы от 1 рубля. Период действия программы – не более 3 лет. Допускается частичное снятие и пополнение.

- Программа «Подари жизнь» с доходностью до 5,65% требует вложений от 10000 сроком до 1 календарного года.

- Тариф «Пополняй Онлайн» обещает вкладчику до 5,3% ежегодно с возможностями регулярного пополнения. Внести на счет необходимо от 0,7 млн рублей и разместить на срок в 3 месяца.

- По программе «Сохраняй Онлайн» принимают от 0,7 млн с размещением на квартал. При удаленном открытии вклада банк выплатит компенсацию по ставке 5,75%.

- Обладатели суммы от 30000 при выборе тарифа «Управляй» получат при удаленном открытии вклада до 5% годовых. Часть средств разрешают снимать или вносить.

- «Социальный» вклад также подразумевает частичное снятие и пополнение первого взноса в любом размере. Продолжительность размещения средств – не более 3 лет, выгода – 4,75% в год.

Все расчеты по вкладу можно выполнить при помощи онлайн-калькулятора Сбербанка. Где его найти? Для этого воспользуйтесь ссылкой для загрузки официального ресурса, перейдите на страницу с описанием вкладов. В представленном списке выберите понравившийся продукт и перейдите на вкладку с описанием. Здесь же на странице откроется онлайн-калькулятор Сбербанка.

Моментально подать заявку на открытие вклада могут клиенты Сбербанка, загрузившие мобильное приложение и подключившие уведомления. Подробности подключения «Сбербанк Онлайн» описаны в этой статье.

Пример вычисления

В официальных объявлениях или рекламе банкиры озвучивают годовую процентную ставку. Указанные 5-6% годовых гражданин получит за каждый год размещения средств. Если договор заключен на 3-6 месяцев, вкладчик заберет четверть или половину от причитающейся суммы.

Чтобы не было разочарования от сотрудничества с банком, выполним простой расчет: разделим банковскую ставку на 12 по количеству месяцев в году и умножим на срок заключения договора. Например, при размещении 1 млн на 6 месяцев под 5% годовых выгода вкладчика составит половину от тарифа или 2,5%. В день окончания договора клиент получит 25000 рублей.

Подведем итоги: Сбербанк России предлагает клиентам тарифы по вкладам с начислением процентов 3-мя общепринятыми способами. Деньги могут поступать владельцу на карту каждый месяц, перечисляться ежеквартально или выплачиваться по истечении срока размещения средств. Если с выбором тарифа возникаю сложности, можно бесплатно связаться с менеджером «горячей линии».

Источник

Вклад Выгодный сезон

Вклад с выгодной ставкой — откройте в СберБанк Онлайн только до 15 декабря

- Ставка до 4%

- Сумма от 50 000 ₽

- Срок до 2 лет

- Без частичного снятия и пополнения

Ставки по вкладу «Выгодный сезон»

| Срок вклада | Годовая ставка |

|---|---|

| 3–6 месяцев | 3,6 % |

| 6–12 месяцев | 3,8 % |

| 12–24 месяцев | 4 % |

Открывайте вклады онлайн — это просто и выгодно

Как открыть вклад

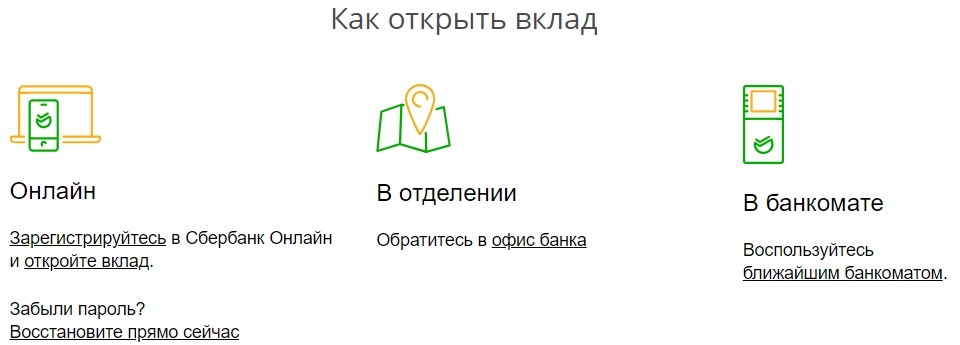

Мобильное приложение СберБанк Онлайн

Скачать мобильное приложение:

Личный кабинет СберБанк Онлайн

Вклад «Выгодный сезон»

3,6 % годовых сроком от 3 до 6 месяцев

3,8 % годовых сроком от 6 до 12 месяцев

4 % годовых сроком от 12 до 24 месяцев

4 % годовых сроком на 24 месяца

включительно

в интернет-банке СберБанк Онлайн

в мобильном приложении СберБанк Онлайн

в банкоматах или терминалах при наличии технической

возможности

Источник

Накопительный счёт

Копите и свободно распоряжайтесь деньгами

- Ставка 3% годовых

- Доступно только в СберБанк Онлайн

- С пополнением и снятием

Первый шаг к мечте!

Копи, не ограничивай себя

Накопительный счет

Начните копить на свою цель

Накопительный счет — деньги всегда под рукой

Начните копить на свою цель

Откройте Накопительный счёт и получайте проценты ежемесячно

Собираетесь накопить на технику, отдых, подарок или ремонт?

Откладывайте деньги с зарплаты на Накопительный счет и получайте проценты на остаток

Снимайте и пополняйте без ограничений

Если деньги понадобятся раньше срока, их можно снять без потери дохода за предыдущие месяцы

Тратить или копить? И то, и другое!

Пополняйте и снимайте деньги в любой момент — и получайте доход ежемесячно

Появились свободные деньги? Пусть они работают

на тебя

Переводи часть дохода на Накопительный счёт. На остаток будут капать проценты, и ты сможешь скопить деньги на классные штуки, например, наушники или модную одежду

Снимай и пополняй, сколько хочешь

Если понадобятся деньги на покупки — их можно легко снять со счёта. С доходом за предыдущие месяцы ничего не случится: он останется при тебе

Тратить или копить? И то, и другое!

Пополняйте и снимайте деньги в любой момент — и получайте доход ежемесячно

Появились свободные деньги? Пусть они работают

на тебя

Переводи часть дохода на Накопительный счёт. На остаток будут капать проценты, и ты сможешь скопить деньги на классные штуки, например, наушники или модную одежду

Снимай и пополняй, сколько хочешь

Если понадобятся деньги на покупки — их можно легко снять со счёта. С доходом за предыдущие месяцы ничего не случится: он останется при тебе

Начните копить на свою цель

Откройте Накопительный счёт и получайте проценты ежемесячно

Собираетесь накопить на технику, отдых, подарок или ремонт?

Откладывайте деньги с зарплаты на Накопительный счет и получайте проценты на остаток

Снимайте и пополняйте без ограничений

Если деньги понадобятся раньше срока, их можно снять без потери дохода за предыдущие месяцы

Начните копить на свою цель

Откройте Накопительный счёт и получайте проценты ежемесячно

Собираетесь накопить на технику, отдых, подарок или ремонт?

Откладывайте деньги с зарплаты на Накопительный счет и получайте проценты на остаток

Снимайте и пополняйте без ограничений

Если деньги понадобятся раньше срока, их можно снять без потери дохода за предыдущие месяцы

Надёжно хранить и легко снять

Получайте доход и свободно распоряжайтесь деньгами на Накопительном счёте

Получайте дополнительный доход к пенсии или зарплате

Откройте Накопительный счёт в онлайне — это просто и безопасно. Откладывайте деньги и получайте проценты на остаток каждый месяц

Снимайте и пополняйте без ограничений

Деньги не заперты до конца срока, как на вкладе — их можно легко снять без потери дохода за предыдущие месяцы

Как начисляются проценты и что такое минимальный остаток

Минимальный остаток — это минимальная сумма, которая находилась на вашем накопительном счёте в течение месяца. Именно на неё будут начислены проценты.

Например: если на вашем счёте лежали 80 000 ₽, в середине месяца вы сняли с него 30 000 ₽, а после этого пополнили на 40 000 ₽, то проценты в текущем месяце будут начислены на минимальный остаток 50 000 ₽.

Как открыть счёт

В приложении СберБанк Онлайн

Войдите в СберБанк Онлайн и в разделе «Вклады» найдите «Накопительный счёт».

В личном кабинете СберБанк Онлайн

Войдите в СберБанк Онлайн и в разделе «Вклады» найдите «Накопительный счёт».

Как пополнить счёт

Вы можете открыть только 1 накопительный счёт

3 000 ₽. При сумме счёта менее 3 000 ₽ проценты начисляются по ставке вклада «До востребования СберБанка России»

1 000 000 ₽. На сумму свыше 1 000 000 ₽ проценты начисляются по ставке вклада «До востребования СберБанка России»

Только в интернет-банке или мобильном приложении СберБанк Онлайн

Важно! Для того, чтобы проводилось причисление процентов после открытия счет необходимо пополнить в этот же день

Клиентам в возрасте от 14 лет

Условия начисления процентов

- Проценты начисляются ежемесячно на минимальный остаток, хранящийся на счёте в течение месяца.

- На разницу между минимальным и фактическим остатком проценты начисляются по ставке вклада «До востребования СберБанка России».

- Если сумма счёта превышает максимальную сумму, на разницу между ними проценты начисляются по ставке вклада «До востребования СберБанка России».

- Максимальная сумма – сумма, находящаяся на счёте и равная 1 млн ₽ в течение месяца с учётом причисленных процентов.

- Минимальный остаток – минимальное количество денег, которое хранилось на «Накопительном счёте» в течение каждого месяца. Начисленные проценты тоже учитываются. Месячный период определяется с даты открытия счёта.

Условия досрочного расторжения

При закрытии счёта проценты начисляются по ставке вклада «До востребования СберБанка России», если вы закрываете счёт раньше окончания месячного периода.

Когда начисляются проценты?

Проценты начисляются в конце каждого расчётного периода — он начинается в дату открытия вклада и длится месяц. Например, если вы открыли накопительный счет 20-го января, расчётный период будет длиться с 20-го числа текущего месяца по 20 число следующего месяца.

Когда вы будете закрывать счёт, начисление процентов произойдёт в момент его закрытия.

Как начисляются проценты по Накопительному счёту в конце расчётного периода?

В последний день каждого расчётного периода проценты начисляются на минимальную сумму, которая была на вашем счёте в течение месяца.

Кроме того, на разницу между остатком, зафиксированным на вашем счёте в последний день расчётного периода, и минимальным остатком (минимальной суммой, которая была на вашем счёте в течение месяца) начисляются проценты по ставке вклада «До востребования» (0,01%). Если сумма на вашем счете превышает максимальную сумму (1 млн.р.) или менее 3 000 р., то на сумму превышения и на сумму менее 3 000 р. будут начислены проценты по ставке 0,01%

Источник

Что такое капитализация вклада в Сбербанке?

Среди депозитных продуктов Сбербанка особое место занимает вложение денежных средств с капитализацией вклада. Такой вариант подразумевает начисление сложного процента по депозиту. Это решение подходит не всем, а только тем вкладчикам, которые не планируют ежемесячно снимать полученную прибыль.

- Что значит капитализация вклада в Сбербанке?

- Особенности капитализации в Сбербанке

- Виды капитализации

- Какая выгода от капитализации вкладов в Сбербанке?

- Доходность

- Калькулятор вкладов с капитализацией от Сбербанка

- Капитализация без вклада

Что значит капитализация вклада в Сбербанке?

Под капитализацией вклада следует понимать регулярное начисление процентов на общую денежную сумму, имеющуюся на счету вкладчика. То есть банк начисляет процент на тот вклад, который клиент решает внести на свой счёт. Затем проценты перечисляются на этот же самый счёт, увеличивая общую сумму депозита. В следующий раз процент начисляется уже не на первоначальный взнос денежных средств вкладчика, а на общую сумму, которая числится на его счету.

Процент начислений увеличивается по мере постепенного накопления денег. Таким образом, клиент действительно может заработать деньги на капитализации вклада. Но он должен учитывать все нюансы, выбрав для себя оптимальный вариант вложения.

Особенности капитализации в Сбербанке

Сбербанк России разработал для своих клиентов множество вариантов вкладов с разными условиями. Даже располагая минимальной свободной суммой денег (1000 рублей), человек может открыть депозит и получать пассивный доход. Но чтобы зарабатывать, необходимо вникнуть в нюансы договора.

Клиент должен понимать, что основное условие капитализации вклада в Сбербанке – это запрет на снятие денежных средств до конца истечения срока, прописанного в договоре. Они остаются неприкосновенными в любом случае. Положив депозит в банк, человек должен забыть об этих средствах на определённое время.

Виды капитализации

Существует несколько видов капитализации вклада. Они различаются сроком, через который начисляются проценты.

- Ежемесячная – это значит, что срок начисления процентов на денежные средства клиента составляет 1 календарный месяц.

- Ежеквартальная – каждые 3 месяца происходит начисление процентов на сумму, хранящуюся на счёту банка.

- Ежегодная – проценты по вкладу начисляются лишь 1 раз в год.

- Договорная – сроки начисления процентов оговариваются индивидуально. Это может быть полугодовая капитализация, еженедельная или даже ежедневная.

Чем чаще будет происходить начисление, тем прибыль вкладчика будет быстрее расти. Наиболее популярным видом является ежемесячная капитализация.

Какая выгода от капитализации вкладов в Сбербанке?

Капитализация вклада – это отличный вариант для тех, кто планирует сохранить свои свободные денежные средства в неприкосновенном виде, положив на банковский счёт. При этом человек ещё и получает доход от своих средств. Главным минусом является то, что располагать накопленной суммой можно только в конце срока. До его истечения пользоваться начисленными процентами нельзя, ведь на них также будет насчитываться прибыль.

Если для клиента важно постоянно получать доход от своих денежных средств, то вклад с капитализацией – это не самый выгодный вариант. Существуют депозиты с более высокими процентными ставками. При этом не нужно ждать 1-3 года прежде, чем можно будет воспользоваться этими деньгами.

Доходность

На процентную ставку и общую доходность депозита влияет несколько факторов:

- сумма вклада (после 100 000 руб. в Сбербанке она возрастает, а далее – после 400 000 и 700 000 руб.);

- валюта, в которой открыт депозит;

- срок вклада (более длительный период значит более высокую процентную ставку);

- способ, которым был открыт вклад (если сделать это самостоятельно через интернет-банкинг, то прибыльность повысится).

Рассчитать свою доходность можно заранее, если учесть все факторы, от которых она зависит.

Калькулятор вкладов с капитализацией от Сбербанка

В Сбербанке есть несколько вариантов вкладов с капитализацией. Они различаются по таким статьям, как сроки, ставки и возможность совершения приходно-расходных операций.

Источник