- Отражение резерва на оплату отпусков в бухгалтерском учете

- Резерв на отпуск как оценочное обязательство

- Отражение резерва на отпуск в бухгалтерском учете

- Формирование оценочных обязательств и резервов по отпускам в «1С:Предприятии 8» (часть III)

- Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

- Пример 1

- Формирование оценочных обязательств по оплате предстоящих отпусков нормативным методом

- Пример 2

Отражение резерва на оплату отпусков в бухгалтерском учете

Резерв на отпуска в бухгалтерском учете — кто обязан его формировать, а кто нет, как его рассчитать, как отразить в бухучете? Ответы на эти и некоторые другие вопросы вы найдете в статье. И обязательно увидите пример расчета резерва на практике.

Резерв на отпуск как оценочное обязательство

Согласно ПБУ 8/2010 «Оценочные обязательства», организации должны формировать некие взвешенные по сумме обязательства на счетах бухгалтерского учета. То есть бухгалтерская отчетность должна содержать не только данные о документально подтвержденных обязательствах компании перед контрагентами и третьими лицами, но и информацию по планируемым расходам, которые неизбежны.

- по будущим отпускам работников;

- планируемым начислениям налогов;

- затратам на поставщиков в части расходов, о которых точно известно, что они будут (например, если акт выполнения работ уже есть, но пока еще не подписан, поэтому его еще нельзя провести в учете, хотя точно известно, что директор свою подпись поставит и документ будет проведен в следующем месяце).

С появлением этой информации бухгалтерский баланс становится наиболее достоверным, поскольку отражает наиболее реалистичную картину финансового положения предприятия. Рассмотрим подробнее, что такое резерв на оплату отпусков.

Каждому работнику, в соответствии с трудовым законодательством, положено как минимум 28 календарных отпускных дней, причем в ряде законодательно установленных случаев эта цифра может быть и больше. Таким образом, на каждую из отчетных дат мы имеем дни отпуска, которые работниками еще не использованы (трудно представить себе организацию, в которой все сотрудники разом отгуляли 28 дней отпуска). Соответственно, на каждую отчетную дату существуют оценочные обязательства компании перед работниками по оплате этих дней и, как следствие, некие обязательства перед фондами по выплате страховых взносов.

Кто обязан отражать эту информацию в отчетности? В соответствии с п. 3 ПБУ 8/2010, отражать данные начисления обязаны все компании, за исключением малых предприятий (эмитенты ценных бумаг к таким исключениям не относятся), которые могут применять упрощенный способ ведения учета. Признаки таких компаний указаны в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Таким образом, если компания не подходит под определение субъекта малого бизнеса, начисление оценочных резервов становится обязательным, а отсутствие данной информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов. Ответственность за это наступает по двум основаниям:

- за грубое нарушение учета доходов и расходов по ст. 120 НК РФ в размере 10 000−30 000 руб.;

- административная ответственность, применяемая к должностным лицам по ст. 15.11 КоАП.

Если компания создает резерв на оплату отпусков, необходимо прописать это в учетной политике — равно как и саму процедуру расчета данного резерва.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

Однако точнее и корректнее (в первую очередь, для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

Источник

Формирование оценочных обязательств и резервов по отпускам в «1С:Предприятии 8» (часть III)

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Если организация формирует оценочные обязательства и резервы по отпускам, то порядок отражения начисленных отпускных в бухгалтерском и налоговом учете может отличаться. Об этом, а также об инвентаризации резервов по отпускам, мы писали в «БУХ.1С» №9 на стр.16.

Рассмотрим теперь, как в программных продуктах «1С:Предприятия 8» автоматизирован учет компенсации за неиспользованный отпуск в связи с увольнением работника.

Пример 1

Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ — 0,2%.

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П. увольняется.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб.

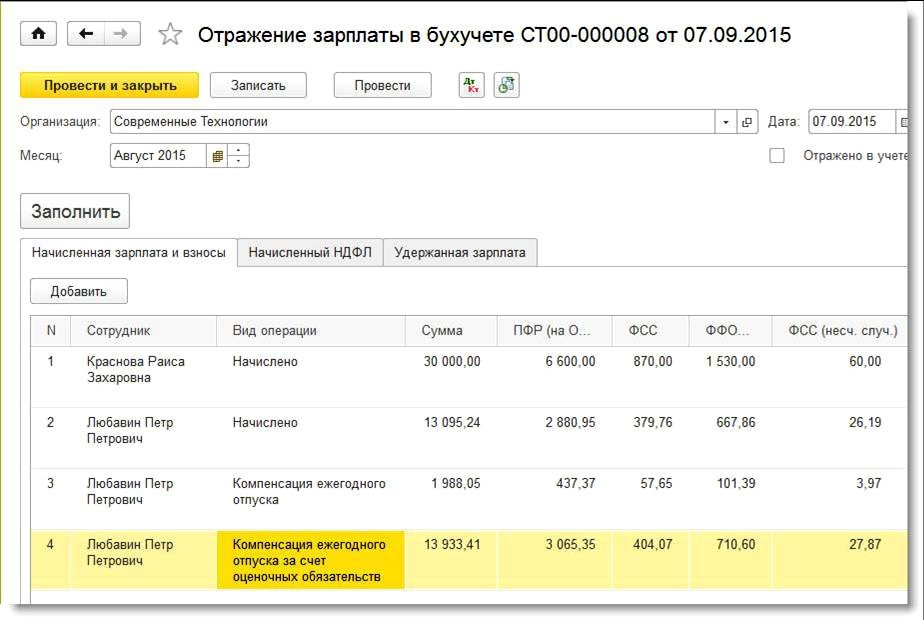

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом (рис. 1):

- Компенсация ежегодного отпуска в размере 1 988,05 руб.;

- Компенсация ежегодного отпуска за счет оценочных обязательств в размере 13933,41 руб.

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Рассмотрим подробнее смысл этих операций.

В бухгалтерском учете накопленная сумма оценочных обязательств по отпускам Любавина П.П. на начало августа составляет 13 933,41 руб. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 988,05 руб. отнесена на счета учета затрат. Страховые взносы, относящиеся к этой части компенсации, также напрямую относятся на счета учета затрат, а не на счета оценочных обязательств по страховым взносам.

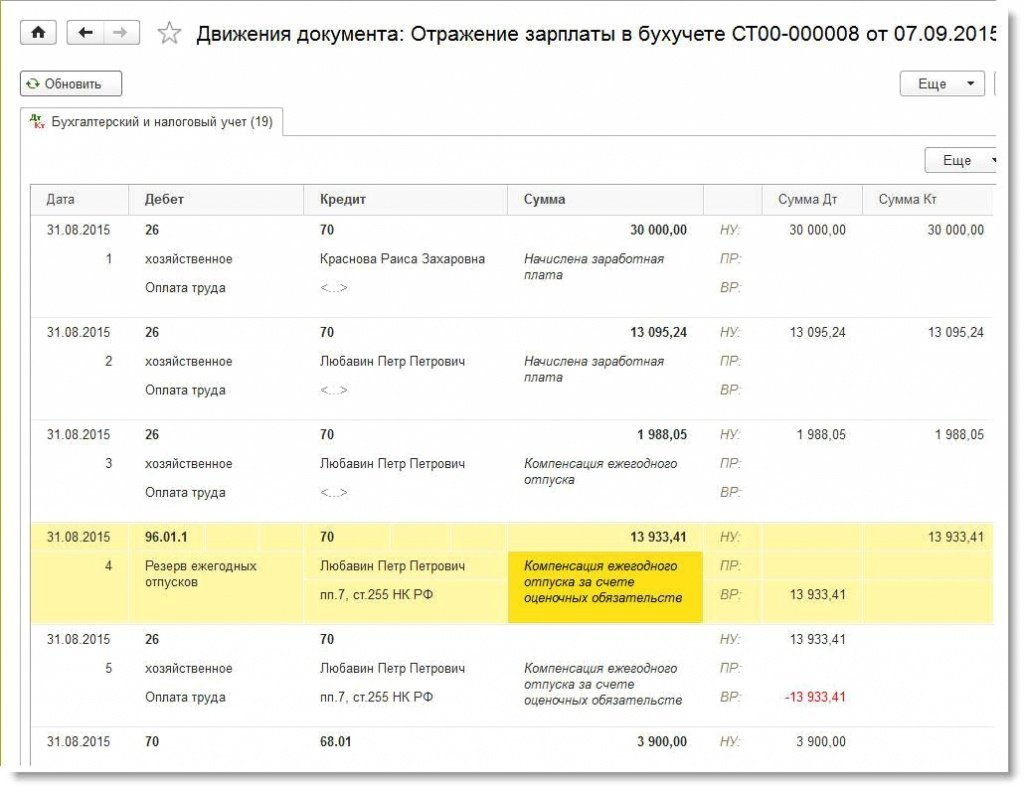

Напоминаем, что в налоговом учете суммы компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва. Поэтому вся начисленная компенсация при увольнении Любавина П.П. в сумме 15 921,46 руб. относится на расходы для целей налогового учета. На рис. 2 представлены движения документа Отражение зарплаты в бухучете за август из программы «1С:Бухгалтерия 8» (ред. 3.0). Из проводок видно, что в части компенсации в сумме 13 933,41 руб. на счетах 26 «Общехозяйственные расходы» и 96.01 «Оценочные обязательства по вознаграждениям работникам» возникают временные разницы. Также они возникают и по страховым взносам, относящимся к этой части компенсации.

Рис. 2. Проводки по начислению компенсации за неиспользованный отпуск

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают формироваться в связи с его увольнением. При этом оценочные обязательства по отпускам сотрудника Красновой Р.З. до конца года также начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. Резервы по отпускам Красновой Р.З. в налоговом учете продолжают формироваться до конца года.

Напоминаем, что нормативный метод предусматривает исчисление резервов как произведение заработка с учетом страховых взносов и Ежемесячного процента отчислений от ФОТ до тех пор, пока не будет превышена Предельная сумма отчислений в год.

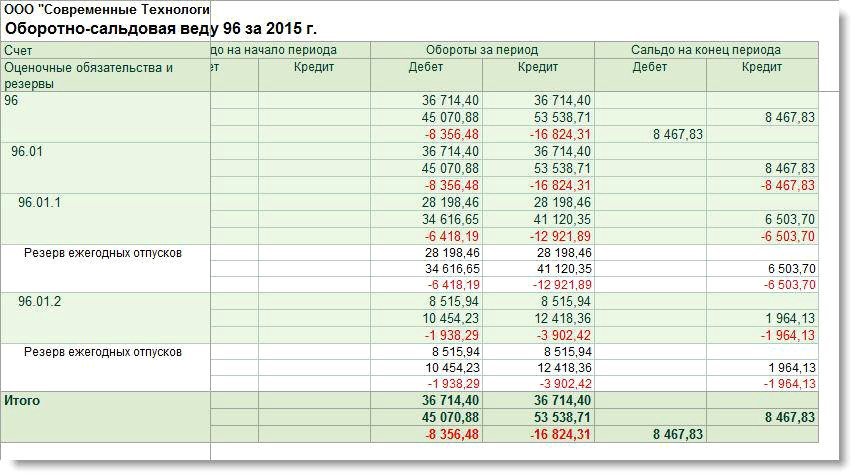

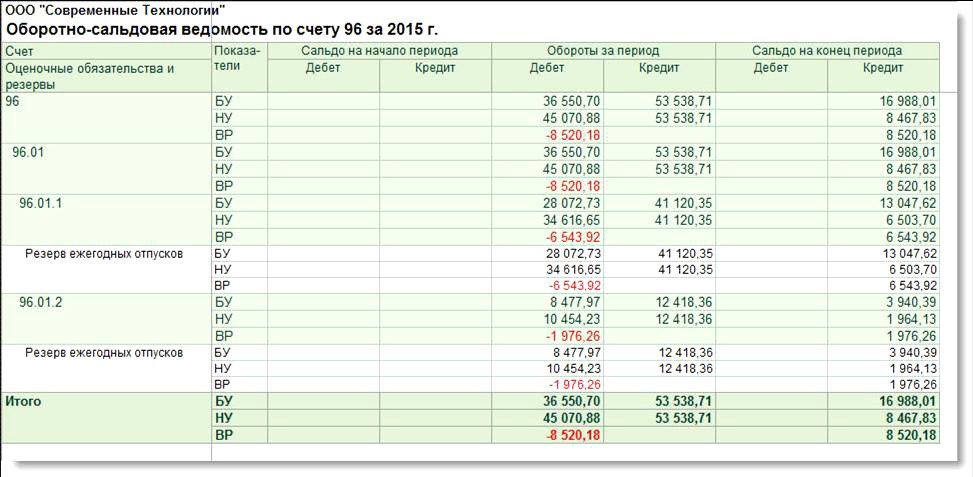

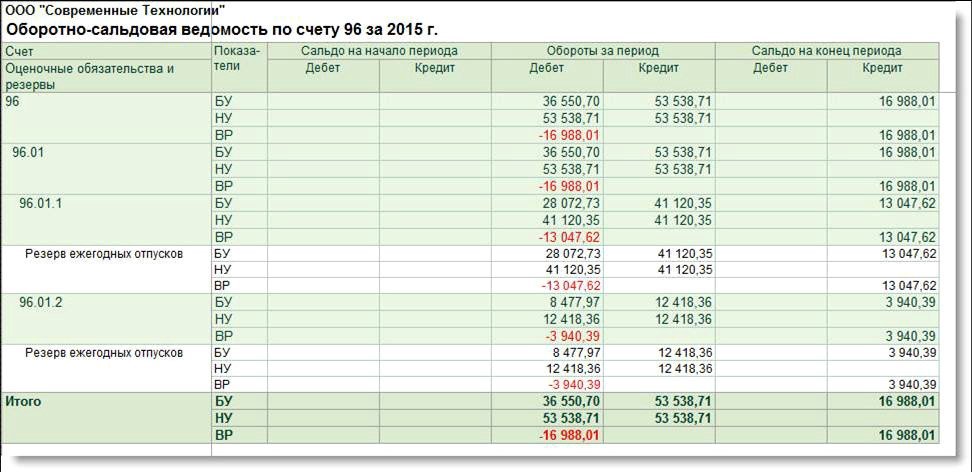

Таким образом, на конец декабря в бухгалтерском учете накопленных оценочных обязательств нет, а в налоговом учете остаются неиспользованные суммы резервов. Оборотно-сальдовая ведомость по 96 счету за 2015 год наглядно отражает (рис. 3):

- сумму признанных оценочных обязательств;

- начисленные суммы резервов;

- суммы отпускных и компенсации при увольнении за счет оценочных обязательств;

- суммы отпускных за счет резервов;

- временные разницы между данными бухгалтерского и налогового учета.

В конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ). За 2015 год в резервы было отчислено 53 538,71 руб., из которых:

- 41 120,35 руб. — резервы по оплате труда;

- 12 418,36 руб. — резервы по страховым взносам.

Сумма фактических расходов на оплату отпусков за год составила 45 070,88 руб., из которых:

- 3 071,67 руб. — сумма отпускных Красновой Р.З. за апрель;

- 927,65 руб. — страховые взносы, начисленные с отпускных Красновой Р.З. за апрель;

- 31 544,98 руб. — отпускные Красновой Р.З. за июль;

- 9 526,58 — страховые взносы, начисленные с отпускных Красновой Р.З. за июль.

Допустим, ООО «Современные Технологии» будет создавать резервы на оплату отпусков в следующем, 2016 году, тогда остаток резерва, соответствующий неиспользованным отпускам, можно перенести на следующий год. Но у сотрудника Красновой Р.З. неиспользованных дней отпуска не осталось, в отношении нее резервы исчерпаны и на следующий год не переносятся.

Суммы резервов, начисленных за год, превышают суммы фактических расходов на оплату отпусков за год, поэтому разницу в сумме 8 467,83 руб. надо включить в состав доходов на 31 декабря текущего года (п. п. 3, 4 статьи 324.1 НК РФ).

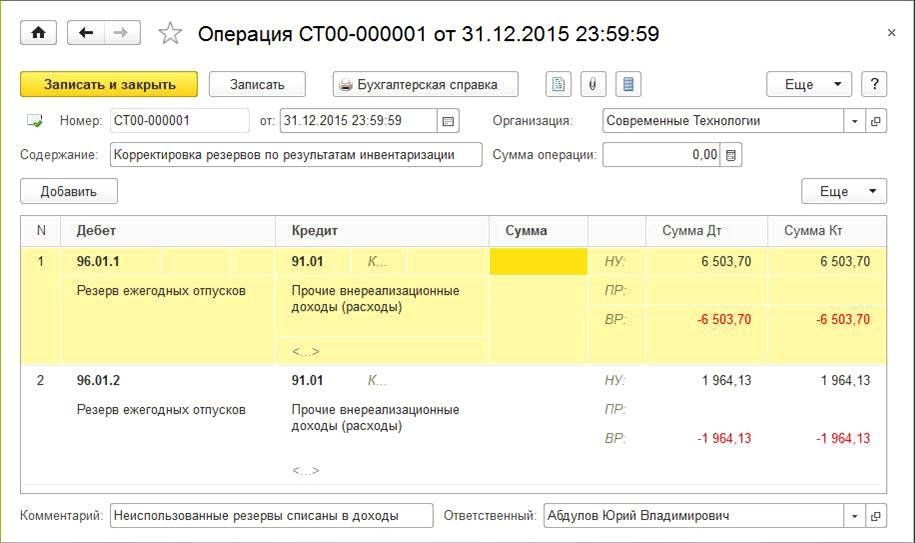

Отразим результаты инвентаризации в налоговом учете Операцией, введенной вручную (рис. 4). Автоматическая инвентаризация в отдельном документе будет реализована в «1С:Предприятии 8» к концу 2015 года.

Рис. 4. Включение неиспользованной суммы резервов в доходы

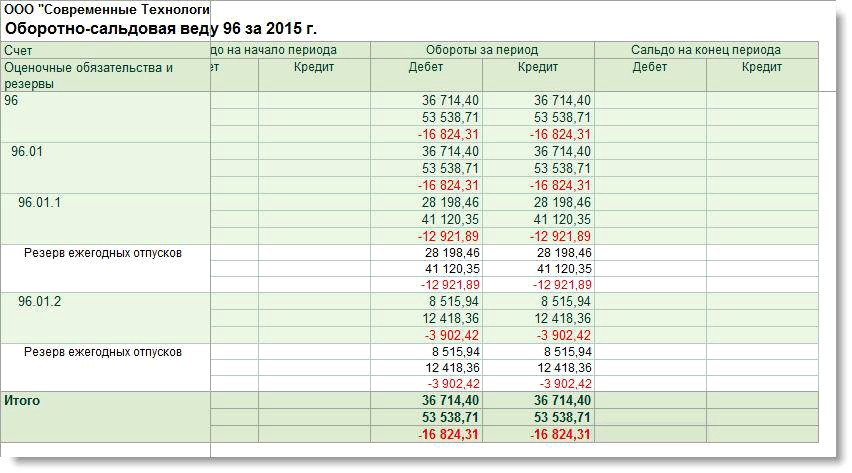

Изменения по 96 счету в оборотно-сальдовой ведомости за 2015 год после корректировки резервов отражены на рис. 5.

Рис. 5. ОСВ по счету 96 за 2015 год после корректировки резервов (пример 1)

После проведения инвентаризации и корректировки резервов на конец налогового периода отсутствуют разницы между данными бухгалтерского и налогового учетов в отношении обязательств по отпускам и резервов. После выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет налога на прибыль за декабрь полностью погашаются признанные в течение года отложенные активы и обязательства (ОНА и ОНО), соответствующие этим разницам.

Напоминаем, что такой результат объясняется тем, что методика расчета оценочных обязательств методом обязательств (МСФО) и методика, применяемая при инвентаризации резервов, одинаковы: на 31 декабря величина оценочных обязательств и резервов по отпускам должна равняться произведению среднего заработка и количества оставшихся дней отпуска с учетом страховых взносов. Иными словами, остаток оценочных обязательств и резервов на конец года — это сумма отпускных, которую следовало бы выплатить, если бы отпуск рассчитывался на все положенные дни отпуска, в том числе и за декабрь. Подробно о методиках расчета оценочных обязательств и резервов по отпускам в программах «1С:Зарплата и управление персоналом 8» (ред.3.0) и «1С:Бухгалтерия 8» (ред. 3.0), мы писали в «БУХ.1С» № 8 на стр. 22.

Таким образом, можно сделать вывод, что при применении в бухгалтерском учете метода обязательств в соответствии с международными стандартами финансовой отчетности и при формировании резервов в налоговом учете (а они рассчитываются только нормативным методом) на конец налогового периода не должно оставаться временных разниц и, как следствие, непогашенных ОНА и ОНО в отношении обязательств и резервов по отпускам.

Формирование оценочных обязательств по оплате предстоящих отпусков нормативным методом

Пример 2

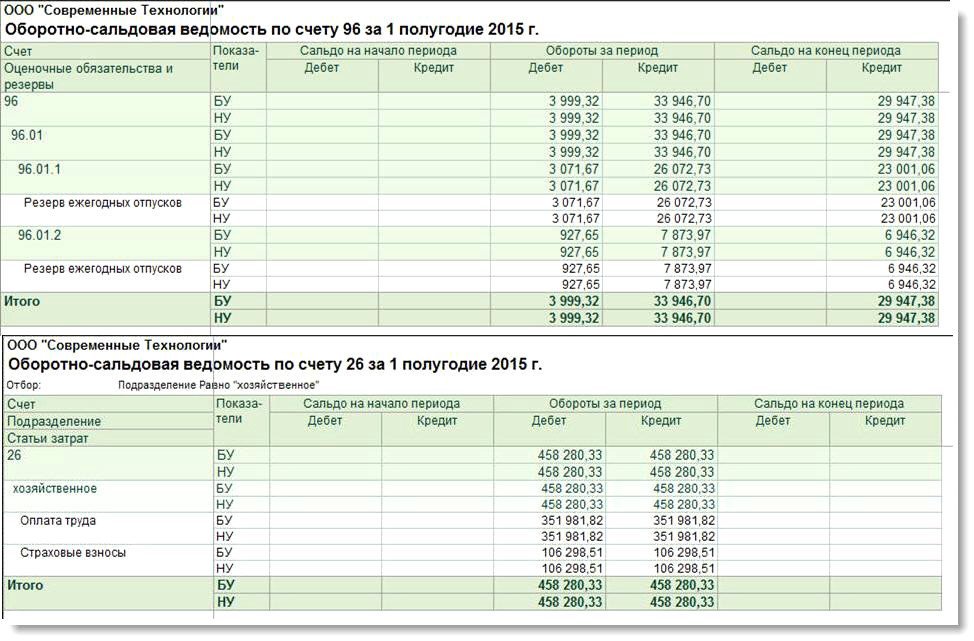

В течение первого полугодия 2015 года в отношении оценочных обязательств и резервов по отпускам разницы между бухгалтерским и налоговым учетом не возникают, поскольку методика расчетов одинаковая. Не возникает разниц и в отношении расходов на оплату труда (рис. 6), так как начисленная сумма отпускных за апрель сотруднику Красновой Р.З. вместе со страховыми взносами полностью покрывается за счет сформированных на этот момент сумм оценочных обязательств и резервов.

Рис. 6. ОСВ по счетам 96 и 26 за полугодие 2015 года (нормативный метод)

Разницы появляются в июле 2015 года, когда Краснова Р.З. уходит в отпуск с 1 по 31 июля, используя неотработанные дни отпуска. За 31 день сумма начисленных отпускных составляет 31 544,98 руб. На начало июля накопленная сумма оценочных обязательств и резервов по отпускам Красновой Р.З. составляет 11 001,06 руб. При заполнении в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) документа Отражение зарплаты в бухучете за июль сумма отпускных распределяется по видам операций:

- Ежегодный отпуск за счет резервов в размере 20 543,92 руб.;

- Ежегодный отпуск за счет оценочных обязательств и резервов в размере 11 001,06 руб.

Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы отпускных, поэтому недостающая разница в сумме 20 543,92 руб. будет отнесена на счета учета расходов. Страховые взносы, относящиеся к этой части отпускных, также напрямую будут относиться на счета учета расходов, а не на счета учета оценочных обязательств по страховым взносам. Несмотря на то, что накопленной суммы резервов недостаточно для покрытия начисленной суммы отпускных, в налоговом учете вся сумма отпускных со страховыми взносами в полном объеме относится на счета учета резервов. Именно поэтому в июле сумма расходов на оплату труда в налоговом учете существенно ниже, чем в бухгалтерском.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб. На начало августа накопленная сумма оценочных обязательств и резервов по отпускам Любавина П.П. составляет 14 000,00 руб.

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом:

- Компенсация ежегодного отпуска: 1 921,46 руб.;

- Компенсация ежегодного отпуска за счет оценочных обязательств: 14000,00 руб.

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 921,46 руб. отнесена на счета учета затрат. В налоговом учете вся сумма начисленной компенсации Любавину П.П. в сумме 15 921,46 руб. относится на расходы. На расходы относятся и страховые взносы, относящиеся к компенсации.

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают начисляться в связи с его увольнением. При этом по правилам нормативного метода оценочные обязательства и резервы по отпускам сотрудника Красновой Р.З. до конца года продолжают начисляться, несмотря на то, что у нее не осталось неиспользованных дней отпуска. Оборотно-сальдовая ведомость по 96 счету за 2015 год представлена на рис. 7.

Рис. 7. ОСВ по счету 96 за 2015 год (пример 2)

В конце налогового периода организация проводит инвентаризацию резерва. Предположим, что ООО «Современные Технологии» будет формировать оценочные обязательства и резервы на оплату отпусков в следующем, 2016 году.

У сотрудника Красновой Р.З. неиспользованных дней отпуска не осталось, поэтому на следующий год резервы не переносятся. Сумма резервов, начисленных за год, превышает сумму фактических расходов на оплату отпусков за год, поэтому разница в размере 8 467,83 руб. включается в состав доходов на 31 декабря текущего года (рис. 4).

Что касается остатков оценочных обязательств на конец года, то на основании абз. 2 пункта 22 ПБУ 8/2010 избыточные оценочные обязательства учитываются при расчете оценочных обязательств на следующую отчетную дату, а не списываются на прочие доходы, поскольку обязательства по предоставлению отпусков работникам не прекращаются на последнее число отчетного периода. Таким образом, в бухгалтерском учете счет 96 не закрывается (рис. 8).

Рис. 8. ОСВ по счету 96 за 2015 год после корректировки резервов (пример 2)

На конец налогового периода остаются временные разницы между данными бухгалтерского и налогового учета, а также непогашенные ОНА и ОНО в отношении обязательств и резервов по отпускам.

Обобщим полученные результаты, касающиеся формирования оценочных обязательств по оплате предстоящих отпусков в бухгалтерском учете и формирования резервов предстоящих расходов на оплату отпусков в налоговом учете:

- вариант расчета оценочных обязательств методом обязательств (МСФО) — самый трудоемкий, но и самый точный способ;

- расчет оценочных обязательств методом обязательств (МСФО) поддерживается в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0);

- при одновременном формировании оценочных обязательств методом обязательств (МСФО) и резервов (нормативным методом) на конец года не остается разниц между данными бухгалтерского и налогового учетов, полностью погашаются ОНА и ОНО;

- при одновременном формировании резервов и оценочных обязательств нормативным методом на конец года могут оставаться разницы между данными бухгалтерского и налогового учетов, а также непогашенные ОНА и ОНО.

Источник