- Ревизия: что это такое, где применяется, алгоритм проведения

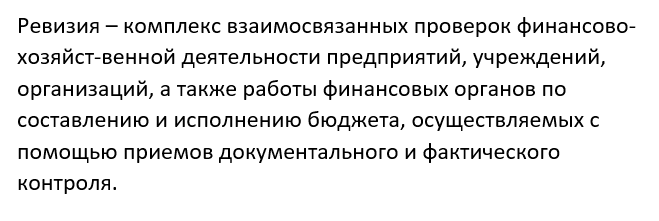

- Ревизия – это …

- Проведение финансово-экономических ревизий

- Виды финансово-экономических ревизий

- Для чего нужны ревизии при ведении хозяйственной деятельности

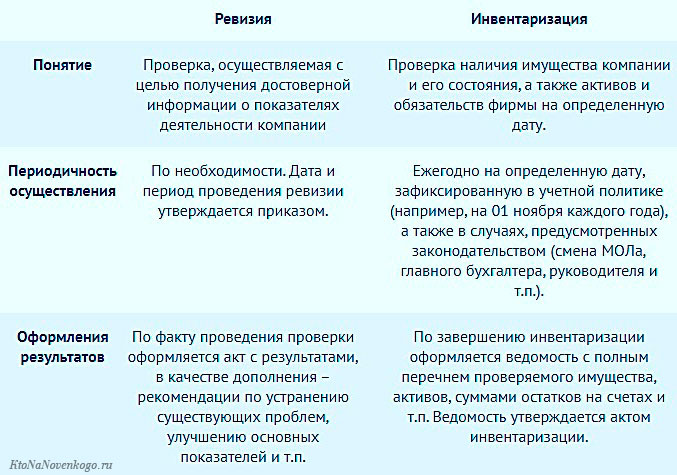

- Отличия ревизии от инвентаризации

- Алгоритм проведения финансово-экономической ревизии

- Комментарии и отзывы (2)

- Виды ревизий

Ревизия: что это такое, где применяется, алгоритм проведения

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Ревизия и ревизор – это кошмарный сон нечистых на руку людей.

Так что же это такое, и почему ее боятся казнокрады и прочие мошенники, стремящиеся запустить руку в чужой, в том числе, государственный, карман?

Рассмотрим, для чего и как проводятся ревизии.

Ревизия – это …

Когда мы собираемся идти в магазин за продуктами, то заглядываем в холодильник и выясняем, запасы чего пора бы пополнить. Эта проверка есть ни что иное, как ревизия, пусть и в бытовой трактовке этого термина.

Следовательно, ревизия – это пересмотр наличия чего-либо. Слово имеет латинские корни, и в переводе с позднелатинского «revisio» обозначает «пересмотр».

Слово «ревизия» применяется в основном как термин, и в этом статусе имеет несколько толкований.

- На Руси в 18 – 19 веках так называли пересчет людей, т.е., говоря современным языком, так называлась перепись населения.

- Ревизия в хирургии – выявление патологий органов брюшной полости при травмах, синдроме «острого живота», при наличии злокачественного опухолевого процесса.

- Канализационная ревизия – это соединяющая деталь сантехнического оборудования, которая устанавливается на канализационной трубе для проведения проверок без вскрытия этой трубы. Вот так выглядит деталь для проведения проверки канализации:

Открыв боковой лючок, специальным инструментом удаляют застрявший мусор.

Ревизия – проверка фактического состояния финансовой и хозяйственной деятельности материально-ответственных физических и юридических лиц, т.е. количественный и качественный анализ активов предприятий, коммерческих и некоммерческих организаций.

Проведение финансово-экономических ревизий

Ревизия является основным методом контроля расходования ресурсов.

Кто вправе проводить:

- отраслевые органы управления в своих подведомственных организациях (ведомственные ревизии);

- руководство и владельцы в принадлежащих им компаниях (внутрихозяйственные ревизии);

- следственные органы;

- прокуратура;

- государственные и негосударственные органы контроля, например, Центробанк РФ, Департамент финансового контроля и аудита Минфина РФ. Такие ревизии являются вневедомственными.

Для проведения ревизий формируются ревизионные комиссии. Специалисты, занимающиеся этим, называются ревизорами.

Они наделены особыми полномочиями. Кроме непосредственно проверки, они могут осуществлять инвентаризацию активов, опечатывать помещения различного назначения, в том числе – склады, а также кассы и сейфы.

Руководство ревизуемой организации обязано создать соответствующие условия: предоставить помещение для работы, а также услуги связи и оргтехнику, наделить правом доступа ко всем интересующим комиссию объектам.

Результаты ревизии оформляются специальным актом, который заверяется ревизорами, руководителем и главным бухгалтером проверяемой организации. Акт представляет собой документ, в котором отражены все выявленные нарушения, несоответствия и указаны виновники этого (при наличии).

Руководитель проверяемого предприятия вправе зафиксировать в этом документе свое несогласие с итогами ревизии или указать на некорректные действия ревизоров.

На основании акта о результатах проведения ревизии разрабатываются адекватные меры, направленные:

- на устранение выявленных нарушений;

- на недопущение подобных нарушений в дальнейшем;

- на наказание виновных по обнаруженным нарушениям. Меры воздействия могут носить дисциплинарный характер (замечание, выговор, отстранение от должности, увольнение), административный (штраф), уголовный (штраф, тюремное заключение, запрет на занятие определенными видами деятельности).

Стоит отметить, что при наличии состава преступления, обнаруженного в ходе ревизии, дело сразу же передается следственным органам для дальнейшего детального расследования.

Виды финансово-экономических ревизий

Рассмотрим классификацию в сводной таблице:

| Признак классификации | Вид ревизии | Пояснение |

|---|---|---|

| объект проверки | документальная | проводится проверка документооборота организации: рассмотрение первичных финансовых документов (счетов, ордеров, чеков, платежных ведомостей) и отчетных (итоговых отчетов, смет и т.д.) |

| фактическая | проверка фактического наличия документов, денежных средств, ТМЦ (товарно-материальных ценностей) | |

| полная | проверка всей деятельности предприятия | |

| выборочная | проверка некоторых аспектов деятельности, например, проверка расходования целевых денежных поступлений | |

| организация проверки | плановая | проверка осуществляется по заранее составленному графику. Планы проведения ревизий разрабатывают отраслевые руководящие органы, например, министерства |

| внеплановая | проводится при поступлении в контролирующие органы сигналов от граждан или юр. лиц, либо при наличии оснований предполагать хищение или нецелевое расходование средств | |

| комплексная | осуществляется сразу несколькими проверяющими органами |

Для чего нужны ревизии при ведении хозяйственной деятельности

Человек не идеален. Он может допускать ошибки или же быть попросту нечестным. В результате этого фактическое состояние дел на предприятии, в организации и т.д. может не соответствовать документальному. Это не только удар по имиджу организации, но и прямой путь к дестабилизации ее экономического положения.

Ревизии необходимы:

- для проверки законности и правильности ведения хозяйственной деятельности конкретных компаний и фирм;

- для проверки корректности отражения хозяйственных операций в бухгалтерских документах;

- для контроля за целевыми траншами из государственного бюджета (при их наличии);

- для выявления злоупотреблений и принятия мер по их устранению;

- для обнаружения недостатков в системе контроля;

- для выявления неиспользуемых (используемых неэффективно) резервов ТМЦ.

Отличия ревизии от инвентаризации

Примечание: МОЛ – материально ответственное лицо.

Алгоритм проведения финансово-экономической ревизии

- Издание приказа о проведении ревизии с указанием графика выполнения, состава ревизионной комиссии, порядка утверждения результатов проверки.

- Подготовительный этап:

- запрос и изучение документов;

- составление плана ревизии (исходя из выводов, сделанных при анализе документов).

- Непосредственно процедура ревизии в соответствии с разработанным планом.

- Документирование результатов проверки.

Читайте наш блог, это поможет вам знать больше!

Автор статьи: Елена Копейкина

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (2)

С учётом постоянного движения товаров и денежных средств ревизионная комиссия такое насчитать может. Элементарный пример, распечатали ведомости с наличием товара, пока ревизор дошёл до этой полки с товаром, часть товара была отгружена по накладной, но в ведомости осталось прежнее значение, ревизор посчитает, что возникла недостача, хотя всё в порядке. Чтоб нормально провести ревизию, придется на время её проведения все продажи и перемещения товаров остановить, но это будут убытки.

Был я в свое время материально-ответственным лицом, инвентаризации плановые были, а вот ревизий, исходящих от руководства, не было. В принципе, выявление пересортицы, это ведь в своем роде тоже ревизия, но этим повседневно занимаются сами рядовые сотрудники, работающие на складе. А вообще, порядок не возникает сам по себе, поэтому, сами работники должны брать на себя функции ревизоров и стремиться к порядку в своем деле.

Источник

Виды ревизий

![]()

![]()

Сущность ревизии, цель и задачи

Тема 6. Ревизия как инструмент контроля

Раздел II. РЕВИЗИЯ

6.1. Сущность ревизии, цель и задачи.

6.2. Виды ревизий.

6.3. Методы и приемы документального контроля.

6.4. Методы и приемы фактического контроля.

6.5. Документ как доказательство законности осуществления операции;

Ревизияпредставляет собой систему обязательных контрольных действий по документальной и фактической проверке законности и обоснованности совершенных в ревизуемом периоде хозяйственных и финансовых операций ревизуемой организацией, правильности их отражения в бухгалтерском учете и отчетности, а также законности действий руководителя и главного бухгалтера и иных лиц, на которых в соответствии с законодательством РФ и нормативными актами установлена ответственность за их осуществление.

Ревизия — составная часть системы управленческого контроля, призванная установить законность, достоверность, целесообразность и экономическую эффективность совершенных хозяйственных операций.

В словосочетании «контроль и ревизия» первое понятие является общим и абстрактным, а второе — частным и конкретным. Если экономический контроль связан со всеобщим регулирование общественных отношений, то ревизия выступает всегда конкретной формой такого регулирования как в пространстве, так и во времени.

Ревизия — форма последующего контроля, представляющая собой систему взаимосвязанных документальных и фактических приемов контроля.

Цель ревизии — осуществление контроля над соблюдением законодательства РФ при осуществлении организацией хозяйственных и финансовых операций, их обоснованностью, наличием и движением имущества и обязательствами, использованием материальных и трудовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

Объекты ревизии — все государственные органы (в том числе их аппараты) и учреждения в Российской Федерации, государственные внебюджетные фонды, а также органы местного самоуправления, предприятия, организации, банки, страховые компании и другие финансово-кредитные учреждения, союзы, ассоциации и иные объединения (независимо от видов и форм собственности), если они получают, перечисляют и используют средства из федерального бюджета или используют федеральную собственность либо управляют ею, а также имеют предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные льготы и преимущества.

— обеспечение финансовой дисциплины;

— экономное и целевое использование бюджетных средств;

-выявление резервов роста доходной базы бюджета и собираемости налогов;

— сохранность материальных и финансовых ресурсов, их эффективное использование;

-своевременное и правильное прохождение всех этапов бюджетного процесса и сметного финансирования;

-проверка законности совершаемых субъектом хозяйствования хозяйственных и финансовых операций;

-правильность ведения бухгалтерского учета, составления отчетности;

— пресечение фактов бесхозяйственности, расточительности и других видов нарушений, а также принятие мер но возмещению причиненного ущерба;

-выявление неиспользуемых резервов повышения эффективности экономической деятельности субъекта хозяйствования.

Основной задачей ревизии является проверка финансово-хозяйственной деятельности организации по следующим направлениям:

— соответствие осуществляемой деятельности организации учредительным документам;

— обоснованность расчетов сметным назначениям;

— исполнение смет расходов;

— использование бюджетных средств по целевому назначению;

— обеспечение сохранности денежных средств и материальных ценностей;

— обоснованность образования и расходования государственных внебюджетных средств;

— соблюдение финансовой дисциплины и правильность ведения бухгалтерского учета и составления отчетности; У обоснованность операций с денежными средствами и ценными бумагами, расчетных и кредитных операций;

— полнота и своевременность расчетов с бюджетом и внебюджетными фондами; У операции с основными средствами и нематериальными активами;

— операции, связанные с инвестициями;

— расчеты по оплате труда и прочие расчеты с физическими лицами;

— обоснованность произведенных затрат, связанных с текущей деятельностью, и затрат капитального характера; У формирование финансовых результатов и их распределение.

Благодаря ревизии регулярно осуществляется контрольная функция государства как собственника государственного бюджета и других экономических ресурсов. К ней все чаще прибегают учредители, инвесторы и иные собственники бизнеса, а также исполнительные органы хозяйствующих субъектов, что особенно характерно для деятельности контрольно-ревизионных комиссий и аудиторских союзов в системе сельскохозяйственной и потребительской кооперации. Результаты ревизий в обязательном порядке подлежат широкой огласке и обсуждению в коллективе проверяемой организации.

Ревизии осуществляются специальными контрольно-ревизионными органами (контрольно-счетными палатами, контрольно-ревизионными управлениями, отделами, комиссиями), работники которых имеют, как правило, специальную подготовку, что обеспечивает реализацию принципа действенности и эффективности экономического контроля. Это относится как к государственному штатному контрольно-ревизионному аппарату, так и к ревизионным комиссиям хозяйственных обществ, кооперативных и общественных организаций, поскольку в стране действует специальная система подготовки и повышения квалификации всех контрольно-ревизионных кадров.

В ходе проведения ревизий широко сочетаются все приемы и способы фактического и документального контроля, что позволяет изучать проверяемые вопросы и тем самым успешно решать задачи экономического контроля.

В теории и практике контрольно-ревизионной деятельности различают несколько видов ревизий, которые принято классифицировать по определенным признакам.

В зависимости от органов, осуществляющих ревизии, их подразделяют на:

вневедомственные ревизии — проводятся органами государственного контроля (Счетной палатой РФ, Министерством финансов РФ, Федеральной налоговой службой), которые наделены контрольными правами по отношению к предприятиям (организациям, учреждениям) всех отраслей экономики, независимо от их ведомственной подчиненности;

ведомственные ревизии — проводятся контрольно-ревизионным аппаратом вышестоящих органов в подведомственных им организациях (предприятиях, учреждениях);

внутрихозяйственные ревизии — проводятся работниками предприятий, которые контролируют деятельность внутренних структурных подразделений, не имеющих юридической самостоятельности.

По времени проведения различают ревизии:

предварительные — проводятся до совершения проверяемых хозяйственных операций и направлены на предупреждение нарушений законности или неэффективного использования средств организации. Предварительной ревизии могут подвергаться различного рода договоры и соглашения на стадии преддоговорного спора, хозяйственные решения до начала их исполнения;

текущие — проводятся в ходе совершения проверяемых хозяйственных операций, что позволяет своевременно выявить и устранить различного рода нарушения или недостатки. Посредством текущих ревизий выявляются: полнота оприходования готовой продукции, сохранность имущества, реальность объемов выполненных работ;

последующие — осуществляются после совершения проверяемых хозяйственных операций. При последующих ревизиях в наиболее полной мере изучаются все стороны хозяйственно-финансовой деятельности организаций и учреждений.

В зависимости от источника контрольных данныхразличают ревизии:

фактические — проводятся преимущественно по данным осмотра объектов в натуре и направлены на выявление законности и целесообразности использования экономических ресурсов, как правило, в ходе осуществления хозяйственных операций;

документальные — проводятся по документальным данным и представляют собой обычно форму последующего контроля. Вместе с тем используются также и данные фактического осмотра объектов в натуре, что существенно повышает эффективность контрольно-ревизионной работы;

смешанные характеризуются сочетанием использования фактических и документальных контрольных данных, что и обусловливает наибольшую распространенность данного вида ревизии.

По организационному признаку ревизии подразделяются на:

плановые — осуществляются по заранее разработанному и утвержденному плану;

внеплановые — проводятся в сроки, не предусмотренные утвержденным планом и проводятся в силу возникшей необходимости (при наличии данных о налоговых, бюджетных нарушениях, злоупотреблениях, а также по требованию представительных органов власти, правоохранительных и других властных органов);

перманентные — проводятся непрерывно контрольно-ревизионным аппаратом организации в структурных подразделениях.

По объему вопросов и в зависимости от цели проведения ревизии бывают:

полные — охватывают все стороны хозяйственно-финансовой деятельности организации и направлены на выявление общего состояния производственной и финансовой устойчивости, сохранности и использования средств организации. Полные ревизии, хотя и трудоемки, но более действенны и играют важную роль в выявлении и предупреждении фактов незаконного и нерационального использования имеющегося имущества; У частичные — заключаются в проверке отдельных сторон хозяйственно-финансовой деятельности ревизуемой организации. Эти ревизии являются, как правило, внеплановыми и проводятся обычно по инициативе собственников хозяйствующих субъектов;

тематические — проводятся тогда, когда проверяются отдельные стороны деятельности организации, отрасли. Такие ревизии позволяют вовремя выявить и устранить однородные нарушения и недостатки, допускаемые в хозяйственно-финансовой деятельности многих организаций.

По охвату единичных объектов контроля ревизии делятся на:

сплошные — характеризуются изучением всех объектов контроля, путем сплошной проверки;

выборочные — предполагают проверку хозяйственных операций и документов за отдельные периоды времени или же какую-то часть документов;

комбинированные — заключаются в использовании при их проведении как сплошных, так и выборочных проверок отдельных хозяйственных операций.

По глубине проведения выделяются ревизии:

сквозные — характеризуются проверкой объектов контроля на всех этапах движения, начиная от структурных подразделений и кончая органами хозяйственного управления организации;

локальные — подвергаются проверке, как правило, отдельные учреждения и ведомства, виды целевых адресных программ и т.д.

По составу специалистов, осуществляющих ревизии, делятся на:

комплексные — проводятся специалистами различных профессий с целью наиболее полной оценки деятельности организации и поиска резервов улучшения как производственной, так и финансовой деятельности организации;

некомплексные — осуществляются контролерами учетного и финансовых профилей и предусматривают проверку финансовой деятельности организаций. Такие ревизии не позволяют в полной мере выявить состояние ведения производства, уровень внедрения достижений научно-технического прогресса и передовых технологий.

В зависимости от способа финансирования различают ревизии за счет:

— бюджета субъектов РФ;

— средств проверяемого экономического субъекта;

— общественных, неправительственных организаций, иностранных инвесторов.

Источник