- Учет ремонтов основных средств

- Общие правила ведения бухгалтерского учета ремонта основных средств: хозяйственный и подрядный способы. Учет стоимости выполненных работ в составе расходов будущих периодов. Модернизация основных средств. Акт о приеме-сдаче модернизированных объектов.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

- Введение

- Глава 1. Учёт ремонтов основных средств

- 1.1 Основные понятия

- 1.2 Общие правила ведения бухгалтерского учета ремонта основных средств

- По объему и характеру производимых ремонтных работ различают капитальный и текущий ремонт основных средств. Они отличаются сложностью, объемом и сроками выполнения. Ремонты основных средств могут осуществляться хозяйственным способом (силами самой организации) или подрядным способом (силами сторонних организаций).

- Ремонт основных средств. Учет затрат. Проводки

- Учет затрат по ремонту основных средств. Проводки

- Ремонт основных средств подрядным способом. Проводки

- Ремонт основных средств хозяйственным способом. Проводки

- Ремонт основных средств за счет резервного фонда

- Видео-урок “Учет расходов на ремонт основных средств в 1С Бухгалтерия”

Учет ремонтов основных средств

Общие правила ведения бухгалтерского учета ремонта основных средств: хозяйственный и подрядный способы. Учет стоимости выполненных работ в составе расходов будущих периодов. Модернизация основных средств. Акт о приеме-сдаче модернизированных объектов.

| Рубрика | Бухгалтерский учет и аудит |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 19.01.2012 |

| Размер файла | 68,1 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Учет ремонтов основных средств

Введение

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Грамотно организованный бухгалтерский учет позволяет предотвратить появление систематических ошибок, значительно сократить время, затрачиваемое на обработку информации; оптимизировать работу бухгалтерии; сохранить преемственность данных. Бухгалтерский учет дает важную информацию, позволяющую контролировать стратегию и тактику управления, оптимально использовать ресурсы.

Каждое предприятие или организация имеет в своем распоряжении основные средства, которыми она должна эффективно и грамотно управлять. Основные средства — это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышен 12 месяцев.

При использовании основного средства, как и любого другого, мы сталкиваемся с таким понятием, как утрата своих первоначальных свойств. Таким образом, при длительном использовании утрачивается производительность, эффективность и качество производства. Чтобы поддерживать качество на должном уровне, необходимо своевременно производить ремонт основных средств.

Актуальность выбранной темы курсовой работы состоит в том, что правильность учёта ремонтов основных средств напрямую сказывается на работоспособности предприятия, качестве выполняемых услуг или производимой продукции.

Целью курсовой работы является углубление, закрепление, и обобщение знаний по основным разделам дисциплины «Бухгалтерский учёт» и творческое применение этих знаний на практике.

Основная задача курсовой работы — приобретение навыков к самостоятельной работе в бухгалтерии предприятия:

по организации бухгалтерского учёта на предприятии;

по использованию бухгалтерских регистров для отражения в них хозяйственных операций и бухгалтерских проводок;

по составлению расчётных и сводных ведомостей;

по работе со счетами бухгалтерского учёта;

по составлению оборотных ведомостей и балансов;

по определению финансового результата в конце отчётного периода.

Глава 1. Учёт ремонтов основных средств

1.1 Основные понятия

Ремонт (франц. remonte, от remonter — поправить, пополнить, снова собрать), совокупность технико-экономических и организационных мероприятий, связанных с поддержанием и частичным или полным восстановлением потребительной стоимости основных фондов (средств производства) или предметов личного пользования. Ремонтом называют также замену неисправных элементов, устранение изъянов, починку и т.п.

Ремонт технических устройств осуществляется с целью восстановления их исправности или работоспособности. В зависимости от конструктивных особенностей, характера повреждений и степени износа отдельных составных частей устройств, а также по трудоёмкости восстановительных работ различают текущий (малый), средний и капитальный ремонт. Во время текущего ремонта заменой или восстановлением узлов и деталей устраняются мелкие повреждения, а также выполняются регулировочные работы. Текущий ремонт производится персоналом, обслуживающим устройство, или ремонтными бригадами на месте эксплуатации, часто в ходе профилактического осмотра. При среднем ремонте устройство частично разбирают, проверяют техническое состояние узлов, устраняют обнаруженные дефекты, а иногда производят капитальный ремонт отдельных его частей. Средний ремонт осуществляется подвижными или стационарными ремонтными службами. Капитальный ремонт — наиболее полный и трудоёмкий вид ремонта, выполняемый в стационарных условиях ремонтными предприятиями. При капитальном ремонте осуществляют полную разборку устройства, проверку и устранение повреждений составных частей или замену их, сборку устройства и его комплексную проверку, регулировку и испытания.

Расходы по среднему и текущему ремонту включаются в себестоимость продукции предприятия. Затраты по капитальному ремонту основных фондов не увеличивают их первоначальной стоимости и производятся за счёт амортизации фонда. В интересах повышения эффективности общественного производства часто экономически более выгодно вместо дорогостоящего капитального ремонта внедрять новое, более совершенное оборудование. Все виды ремонта основных фондов производят в планово-предупредительном порядке. Запланированные организационные и технические меры для профилактического ухода и надзора призваны предотвращать преждевременный износ и аварии, поддерживать основные фонды в состоянии эксплуатационной готовности.

Реконструкция основных средств (применительно к положениям о налогообложении налогом на прибыль организаций) — к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

Модернизация (франц. modernisation, от moderne — новейший, современный), изменение в соответствии с новейшими, современными требованиями и нормами.

Нормативные акты по бухгалтерскому учету не определяют понятие «модернизация». Налоговый кодекс, напротив, в п. 2 ст. 257 дает точное определение этого и других аналогичных понятий. Суть их в следующем.

Работы по модернизации, а также достройке и дооборудованию направлены на изменение технологического или служебного назначения основного средства. Они наделяют объект новыми качествами, например способностью к работе с повышенными нагрузками.

Реконструкция связана с переустройством объекта основных средств. Она проводится с целью совершенствования производства и повышения его технико-экономических показателей, увеличения производственных мощностей, улучшения качества и изменения номенклатуры выпускаемой продукции.

Работы по техническому перевооружению также направлены на повышение технико-экономических показателей основных средств или их отдельных частей. Данные работы проводятся на основе внедрения передовой техники и технологии, механизации и автоматизации и предусматривают замену морально устаревшего и физически изношенного оборудования на новое, более производительное.

Все эти отличия между проводимыми работами, конечно, важны с точки зрения производственного или управленческого процесса в организации. Но для целей налогового или бухгалтерского учета эти нюансы значения не имеют.

В связи с этим, говоря в дальнейшем о модернизации основных средств, мы также будем иметь в виду и другие виды работ — достройку, дооборудование, реконструкцию и техническое перевооружение этих объектов.

Главное — различать все эти работы от любых видов ремонта, расходы по которым не капитализируются, а учитываются сразу как в бухгалтерском, так и в налоговом учете. Неправильная классификация проведенных затрат может привести к занижению налогооблагаемой прибыли и, как следствие, к налоговым санкциям в соответствии с гл. 16 НК РФ.

1.2 Общие правила ведения бухгалтерского учета ремонта основных средств

По объему и характеру производимых ремонтных работ различают капитальный и текущий ремонт основных средств. Они отличаются сложностью, объемом и сроками выполнения. Ремонты основных средств могут осуществляться хозяйственным способом (силами самой организации) или подрядным способом (силами сторонних организаций).

В обоих случаях на каждый ремонтируемый объект создается ведомость дефектов. В ней указываются:

· работы, подлежащие выполнению,

· сроки начала и окончания ремонта,

· намечаемые к замене детали,

· нормы времени на работы и изготовление заменяемых деталей,

· сметная стоимость ремонта по статьям расходов.

Фактические расходы, связанные с проведением ремонта или оплатой работ по ремонту основных средств, организации могут относить в дебет счетов учета затрат на производство (20 «Основное производство» и др.) с кредита соответствующих материальных, денежных и расчетных счетов (счета 10 «Материалы», 70 «Расчеты по оплате труда», и др.). На счетах учета затрат на производство и издержек обращения расходы по ремонту основных средств отражаются по соответствующим элементам затрат (материальные затраты, расходы на оплату труда и др.).

На капитальный ремонт, осуществляемый подрядным способом, организация заключает договор с подрядчиком. Приемка законченного капитального ремонта оформляется актом приемки-сдачи (ф.№ ОС —3). Законченные капитальные работы оплачиваются подрядчику из расчета сметной стоимости их фактического объема.

Организации могут создавать ремонтный фонд для накапливания средств на осуществление ремонтных работ, особенно в организациях с сезонным производством. Для учета ремонтного фонда открывается субсчет «Резерв на ремонт основных средств» к счету 96 «Резервы предстоящих расходов».

Субсчет «Резерв на ремонт основных средств» к счету 96 «Резервы предстоящих расходов», пассивный:

Счет 96 «Резервы предстоящих расходов»

Организации могут затраты по ремонту основных средств вначале учитывать по дебету счета 97 «Расходы будущих периодов» (с кредита материальных, расчетных и других счетов), а с этого счета в течение года, как правило, равномерно списывать на издержки производства (обращения). Данный вариант учета расходов по ремонту основных средств целесообразно использовать в тех организациях сезонных отраслей промышленности, где основная часть расходов по ремонту основных средств приходится на первые месяцы года, когда еще не создан ремонтный фонд.

НДС по расходам на ремонт основных средств, выполняемый как хозяйственным, так и подрядным, способом, учитывается на счете 19 в общеустановленном порядке. К данному счету может быть открыт субсчет «Налог на добавленную стоимость по выполненным работам, оказанным услугам «.

Ремонт и содержание основных фондов непроизводственного назначения осуществляется за счет прибыли организации. Фактические расходы по ремонту таких основных средств списываются в дебет счета 99 «Прибыли и убытки» с кредита материальных, денежных и расчетных счетов (10, 70, 60, 69, 76 и др.).

НДС по ремонту основных средств непроизводственного назначения списывается в дебет счета 99 и на уменьшение расчетов с бюджетом не относится.

Источник

Ремонт основных средств. Учет затрат. Проводки

Учет ремонта основных средств – бухгалтерский учет затрат на восстановление эксплуатационных характеристик основных средств (имущества). К объектам основных средств относят: здания, сооружения, станки, транспортные средства, инструмент и т.д.

Имущество организации может быть частично восстановлено с помощью текущего (среднего) ремонта или полностью при осуществлении капитального ремонта и реконструкции/модернизации . Текущий ремонт подразумевает замену функциональных частей основного средства: деталей, запасных частей, механизмов и т.д. При капитальном ремонте происходит изменение технических показателей рассматриваемого объекта, что улучшает производственные свойства ОС.

Учет затрат для каждого вида осуществляется по-разному. Для того чтобы не возникало недоразумений с налоговой по поводу учета ремонта основных средств, необходимо понимать их различия. В случае текущего ремонта, затраты, носящие характер сопутствующих и списываются в текущем периоде; в случае капитального ремонта или реконструкции, расходы идут на увеличение стоимости основного средства (имущества).

Цель ремонта основных средств – устранение технических и функциональных неисправностей, проведение плановых профилактических мероприятий, препятствующих преждевременной поломке и поддержание работоспособности основных средств.

Для осуществления ремонта основного средства необходимо сформировать план ремонта и рассчитать смету (затраты по видам ремонтных работ). Завершение ремонта основного средства – принятие модернизированного или восстановленного объекта на учет на основе акта приемке-сдаче объектов ОС.

Учет затрат по ремонту основных средств. Проводки

Ремонт по ремонту основных средств может выполняться:

- подрядным способом;

- хозяйственным способом.

Ремонт основных средств подрядным способом – осуществление восстановления объектов основных средств с помощью сторонней организации.

Ремонт основных средств хозяйственным способом – осуществление восстановления объектов основных средств своими силами.

Затраты на осуществление ремонта относятся на обычные счета учета издержек. Проводки будут иметь следующий вид:

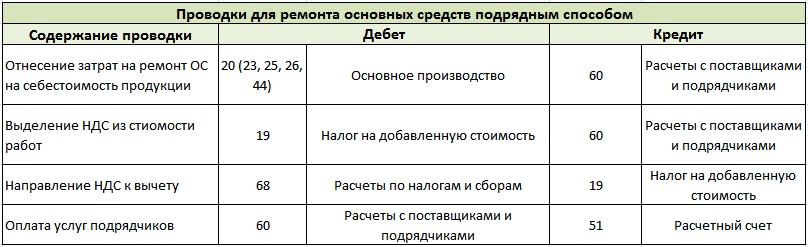

Дебет 20 (23, 25, 26, 44) Кредит 10 (60, 70, 69)

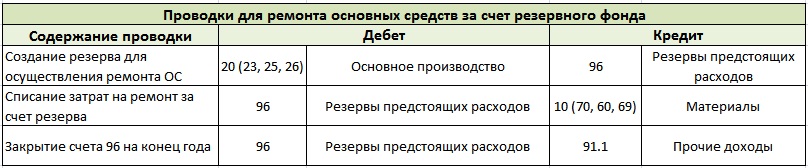

Если ремонт основных средств требует значительных финансовых ресурсов, то организация перед проведением ремонта может сформировать резерв. Резерв формируется путем постепенного переноса стоимости ремонта на себестоимость продукции. Для этого используют счет 96 -“Резерв предстоящих расходов” и осуществляются следующие проводки:

Дебет 20 (23, 25, 26) Кредит 96

Сумма ежемесячных отчислений составляет 1/12 общей суммы затрат, определенных сметой для планируемого ремонта. Затраты в процессе ремонта основного средства списываются из резерва с помощью следующей проводки:

Дебет 96 Кредит 10 (70,60,69).

Если на конец отчетного периода (года) в резервах (счет 96) остался излишек денежных средств, то они списываются на прочие доходы/расходы (счет 91) для полного закрытия счета 96. Проводка будет иметь следующий вид:

Дебет 96 Кредит 91.1.

В противном случае если сформированного резерва было не достаточно для осуществления ремонта основного средства, то недостаток пополняют из основного производства (счет 20) на основе следующей проводка:

Дебет 20 Кредит 96

или относят к затратам на основе проводки:

Дебет 20 Кредит 10 (60, 70).

Итак, ремонт ОС связан с формированием следующих проводок.

Ремонт основных средств подрядным способом. Проводки

Ремонт основных средств хозяйственным способом. Проводки

Ремонт основных средств за счет резервного фонда

Видео-урок “Учет расходов на ремонт основных средств в 1С Бухгалтерия”

Источник