- Что значит пропорциональная налоговая система

- Что такое пропорциональная система налогов

- Особенности взимания сборов пропорционально

- Какие налоги являются пропорциональными

- Какие еще бывают системы налогообложения

- Прогрессивные налоги в РФ

- Регрессивные фискальные платежи в РФ

- Регрессивные налоги в РФ: пример. Налоги прогрессивный, регрессивный, пропорциональный

- Существующие системы налогообложения

- Пропорциональные налоги

- Прогрессивные налоги

- Регрессивное налогообложение

- Регрессивные налоги в РФ

- Регрессивная система уплаты налогов: примеры

- Регрессивная система налогов: хорошо или плохо?

- Заключение

- Как выбрать систему налогообложения для бизнеса

- Сергей Скрябин

- Что такое система налогообложения

- Какие есть системы налогообложения

- Что влияет на выбор системы налогообложения

- Пример сравнения налоговой нагрузки на разных режимах для ООО

- Пошаговый алгоритм, какое налогообложение выбрать

- Как сочетать системы налогообложения

Что значит пропорциональная налоговая система

Пропорциональная система налогообложения — это применение фиксированной ставки фискального сбора, не зависящей от изменений налоговой базы (дохода или иного показателя).

Что такое пропорциональная система налогов

Теория взимания налогов и сборов выделяет три налоговые системы:

- пропорциональная;

- прогрессивная;

- регрессивная.

Споры о преимуществах и недостатках каждой из них не утихают много лет. Идеологом теории различных систем налогообложения считают Адама Смита (шотландский экономист XVIII века). Наиболее часто встречаются прогрессивная и пропорциональная системы налогообложения, они же сравниваются по эффективности и целесообразности применения. По мнению большей части теоретиков экономики, прогрессивная шкала взимания фискальных сборов является, по сравнению с пропорциональной шкала налогообложения, более эффективной. Она направлена на достижение социальной справедливости путем перераспределения материальных благ между различными слоями населения.

Особенности взимания сборов пропорционально

Суть такого взимания налогов состоит в применении одинаковой ставки, не зависящей от дохода, пропорциональная ставка налога — это фиксированный процент, взимаемый с дохода (иной налогооблагаемой базы), который не изменяется при росте или снижении облагаемой базы. Для расчета налога к уплате применяется формула:

Основным критерием пропорциональной системы налогообложения, считающимся ее преимуществом, является простота расчета сбора. У плательщика нет необходимости делать сложные расчеты в зависимости от величины облагаемой базы: отслеживать лимиты порогов базы, применять разные проценты для расчета платежа в бюджет при их превышении.

Какие налоги являются пропорциональными

Основная масса фискальных платежей в РФ являются такими налогами. На сегодняшний день пропорциональное налогообложение в РФ применяется в отношении следующих платежей в бюджет:

- акцизы;

- имущественные: транспортный, земельный, на имущество;

- платежи специальных налоговых режимов: все они имеют фиксированные ставки, не зависящие от роста или снижения доходной части: УСН — 9% (доходы) и 15% (разница доходной и расходной части); ПСН — 6% (потенциальной выручки); ЕСХН — 6% прибыли; НПД — 4% (поступления от физлиц) и 6% (поступления от юрлиц и ИП);

- НДС — применяются три ставки — 0, 10 и 20%, но они не зависят от объема реализации, только от вида облагаемых товаров или операций;

- налог на прибыль — пропорциональный налог на протяжении всего существования налоговой системы РФ. До 2001 ставка составляла 35%, в 2002-2008 годах — 24%, с 2009 — 20%.

Какие еще бывают системы налогообложения

Кроме рассмотренной системы налогообложения, когда налог пропорционален доходу, применяются:

- прогрессивная — взимаемый процент растет с увеличением доходов (иной налоговой базы);

- регрессивная — процент фискального сбора снижается с увеличением доходов (иной налоговой базы).

Они могут быть одноступенчатые (изменение ставки один раз — при достижения дохода определенного лимита) или многоступенчатые. Их применение серьезно осложняет вычисления, особенно при многоступенчатом методе расчета.

Большинство налоговых систем развитых стран применяют для подоходного налога прогрессивную систему. Так, в Германии ставка подоходного налога изменяется от 0% (для минимального дохода) до 45%.

Прогрессивные налоги в РФ

Ярким примером пропорционального налога в РФ долгое время являлся НДФЛ. Большинство доходов граждан с 2001 по 2020 год облагалось по единой ставке 13% независимо от их размера. Но с 2021 года введен прогрессивный метод расчета налогового платежа. Теперь расчет производится по одноступенчатой прогрессивной ставке (статья 224 НК РФ):

- доход до 5 миллионов рублей — 13%;

- доход свыше 5 миллионов рублей — 15%.

Регрессивные фискальные платежи в РФ

Единственным обязательным платежом в России, который служит примером регрессивного налогообложения, являются страховые взносы (глава 34 НК РФ). Их уплачивают работодатели с выплат сотрудникам за исполнение трудовых обязанностей. Для страховых взносов, уплачиваемых на пенсионное и социальное страхование, ежегодно устанавливаются предельные базы (лимиты облагаемых выплат сотрудникам). Превышение лимита ведет к изменению ставки в меньшую сторону:

| Вид страхового взноса | Процент до достижения предельной базы | Процент на сверхлимитные выплаты | Предельная база в 2021 г. (постановление правительства от 26.11.2020 № 1935) |

|---|---|---|---|

| ОПС | 22% | 10% | 1 465 000 рублей |

| ОСС | 2,9% | Не облагаются | 966 000 рублей |

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Источник

Регрессивные налоги в РФ: пример. Налоги прогрессивный, регрессивный, пропорциональный

«В жизни нет ничего неизбежного, кроме смерти и налогов» (Бенджамин Франклин). Грустно, но очень жизненно. Действительно, каждый социально и экономически активный человек, получающий зарплату, прибыль от ведения бизнеса, приобретающий какие-либо товары и услуги, обязан делиться частью своего денежного блага с государством. Принудительно изъятые органами госвласти средства у юридических и физических лиц составляют основную часть доходов государства, которые в дальнейшем направляются на покрытие расходов, связанных с осуществлением им политики по различным направлениям: экономическая, социальная, демографическая и пр.

Мы пользуемся различными благами и услугами, которые оплачиваются за счет налогов. Однако это не единственная их функция. Благодаря гибкой налоговой системе государство воздействует на экономику в нужном направлении: поощряет те или иные виды деятельности, способствует развитию тех или иных отраслей, влияет на предпринимательскую активность, платежеспособность спроса и предложения и т. д. Таким образом, от эффективности налоговой системы зависит благополучие всего государства и каждого его гражданина в отдельности. Сегодня мы разберем регрессивные налоги, их роль и целесообразность взимания в условиях высокодифференцированных доходов населения страны.

Мы пользуемся различными благами и услугами, которые оплачиваются за счет налогов. Однако это не единственная их функция. Благодаря гибкой налоговой системе государство воздействует на экономику в нужном направлении: поощряет те или иные виды деятельности, способствует развитию тех или иных отраслей, влияет на предпринимательскую активность, платежеспособность спроса и предложения и т. д. Таким образом, от эффективности налоговой системы зависит благополучие всего государства и каждого его гражданина в отдельности. Сегодня мы разберем регрессивные налоги, их роль и целесообразность взимания в условиях высокодифференцированных доходов населения страны.

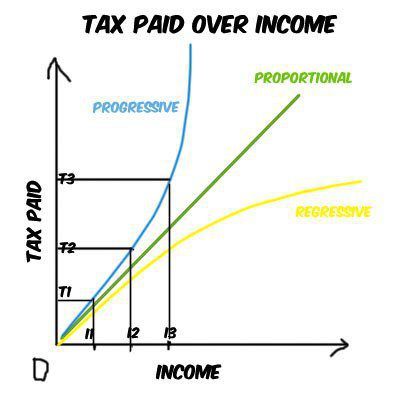

Существующие системы налогообложения

Различные типы налогообложения обусловлены двумя его главными принципами: эффективность и справедливость (люди с разными доходами не должны платить равные налоги). В зависимости от того, как устанавливается ставка налога к доходу, выделяют следующие налоги: прогрессивный, регрессивный, пропорциональный.  Давайте разберемся, чем они отличаются.

Давайте разберемся, чем они отличаются.

Пропорциональные налоги

В том случае, если налоговая ставка не меняется в зависимости от величины налоговой базы, речь идет о пропорциональной системе (налог прямо пропорционален доходу). В нашей стране данный метод применяется при расчете огромного количества платежей: пропорциональными являются прямые (кроме подоходного) и практически все косвенные налоги. В наибольшей степени такой подход бьет по карманам среднестатистических граждан и оказывает существенную нагрузку на свободный доход.

Прогрессивные налоги

В случае прогрессивной системы тот, кто больше зарабатывает, больше и отдает. Очень простой и понятный подход. Примером может служить подоходный налог. Применение данного метода при взимании платежей в пользу государства позволяет эффективно перераспределять доходы, но не всегда. Нередко такая система расчетов способствует активному уклонению от налогов (сокрытие реальной прибыли).

Регрессивное налогообложение

Регрессивные налоги с первого взгляда могут показаться нелогичными, так как ставка в данном случае уменьшается по мере роста налоговой базы и увеличивается при ее снижении, однако это не так. Именно данный подход нередко оказывается наиболее эффективным в целях стимулирования декларации реальной прибыли или заработка.

При регрессивном налогообложении доходы, как правило, делятся на части. Каждая из этих частей облагается по определенной ставке: пониженный процент действует только для той части дохода, которая превышает заданную. Например, такая схема применяется при уплате в Пенсионный фонд: до определенной суммы ставка одна (22%), все, что свыше, облагается по ставке 10%.

Государство применяет в своей работе различные виды налогов (регрессивный, прогрессивный, пропорциональный) для более гибкого регулирования экономики и обеспечения наиболее эффективного поступления платежей в бюджет. Такой подход оправдывает себя, хотя и не всегда является справедливым (оптимальным) для разных категорий населения.

Регрессивные налоги в РФ

В современной мировой экономике данная схема начисления налогов встречается довольно редко. На сегодняшний день практически не существует регрессивных налогов в явном виде, то есть прямых. Однако все косвенные налоги можно к ним отнести, и чем больше ставка, тем в большей степени они регрессивны. Яркий пример — акцизные платежи, пошлины, НДС.

Регрессивная система в РФ с 2001 года используется для рассчета единого социального налога. Применение данного метода имеет конкретную цель: выведение из тени заработных плат в конвертах (серый доход) путем снижения налоговых ставок по мере роста расходов, приходящихся на фонд оплаты труда.

Регрессивная система уплаты налогов: примеры

Как работает регрессивная схема уплаты налогов? Разберем на примере сигарет. Если на пачку сигарет установлен акцизный налог в размере 15 рублей, то для покупателя, имеющего доход 10 000 рублей, доля его в бюджете будет больше, чем для того, кто зарабатывает 25 000 рублей (0,15 и 0,06).

Налог с оборота с экономической точки зрения — тоже регрессивный налог. Пример: допустим, две семьи покупают одинаковые стиральные машины стоимостью 12 000 рублей и ставкой налога 18%. Семья с низкими доходами (30 000 рублей) заплатит те же 2 160 рублей налога с оборота, что и семья с высокими (70 000 рублей). Однако доля платежа в бюджете в первом случае будет гораздо выше: 7,2 против 3,09. Таким образом, покупатели, зарабатывающие больше, платят в конечном итоге меньший процент, нежели менее обеспеченные граждане.

Регрессивная система налогов: хорошо или плохо?

В российском законодательстве напрямую не говорится о применении регрессивной схемы уплаты налогов. Многие оценивают данную систему как несправедливую, однако если обратиться к мировому опыту, то можно найти ряд положительных моментов, которым поспособствовали именно регрессивные налоги.

Именно такой подход обеспечивает в ряде стран наиболее полноценный сбор налогов. Граждане с высоким заработком охотнее раскрывают свои доходы, если уверены в том, что существенная часть их денег не будет изъята в пользу государства. Грамотное понижение процентной ставки по мере роста налоговой базы способствует привлечению в бюджет значительного объема денежных ресурсов. Фактический размер выплат высокообеспеченной части населения будет все равно больше, чем у граждан с низкими доходами. В случае же прогрессивного или пропорционального налогообложения этот объем может оказаться в разы ниже (утаивание реального дохода).

При этом для малообеспеченных граждан регрессивные налоги — более тяжелое бремя, чем для богатых. Это касается и косвенных налогов, уплата которых ложится непосредственно на конечного потребителя (носителя налогового бремени). Так, если рассматривать экономическую ставку, а не номинальную, то НДС составляет большую долю заработка тех, кто беднее.

Заключение

В настоящее время налоговая система нашей страны далека от совершенства. Большим вопросом остается эффективность применения различных налоговых ставок. В России очень большая доля непрямых, косвенных налогов, которые тяжелым бременем ложатся на самую большую часть населения страны — средний класс. В конечном итоге это те же самые регрессивные налоги, доля которых в доходах малообеспеченных граждан высока. При этом существует другая, не менее важная проблема, связанная с сокрытием существенной части прибыли при декларации доходов. В такой ситуации применение регрессивной ставки налога на прибыль может быть весьма эффективным решением. Данный подход будет показывать прибыль в полном объеме, ведь по мере ее роста ставка налога снижается. Безусловно, здесь тоже имеется ряд нюансов, а также требуется повышение контроля со стороны налоговых органов.

Источник

Как выбрать систему налогообложения для бизнеса

Алгоритм, как выбрать выгодную систему налогообложения для своего бизнеса — с расчетами всех вариантов для ООО и ИП

Сергей Скрябин

Эксперт по праву

Система налогообложения определяет, сколько бизнес будет платить налогов и сдавать отчетов. Если на старте выбрать ее неправильно, можно потерять много денег.

В статье считаем налоговую нагрузку для разных систем налогообложения и даем алгоритм, как выбрать выгодную для себя.

Что такое система налогообложения

Система налогообложения — это все налоги, взносы и сборы, которые бизнес платит государству.

У любой системы налогообложения есть:

- объект налогообложения — например, полученная компанией прибыль;

- налоговая база — конкретная сумма, с которой платится налог, например прибыль 300 000 ₽ за первый квартал;

- налоговый период — как часто надо платить налог: раз в год, каждый квартал или раз в месяц;

- налоговая ставка — какой процент от налоговой базы платить;

- порядок исчисления налога — как считать налог;

- порядок и сроки уплаты налога — в какие сроки и каким образом надо отправлять платеж в налоговую.

На некоторых системах есть еще налоговые льготы — это уже необязательный элемент.

Льгота может уменьшить сумму налогового платежа для отдельного налогоплательщика или отодвинуть сроки уплаты налога на более позднюю дату.

Какие есть системы налогообложения

Компании и ИП могут использовать пять систем налогообложения — одну основную и четыре специальных:

- ОСН — основная система налогообложения.

- УСН — упрощенная система налогообложения.

- ЕСХН — единый сельскохозяйственный налог.

- ПСН — патентная система налогообложения.

- НПД — налог на профессиональный доход.

Компании могут работать только на ОСН, УСН, ЕСХН, а ИП — на всех пяти.

Некоторые налоги нужно платить на любой системе налогообложения, если есть объект налогообложения. Они одинаковы для ИП и компаний:

- земельный — если в собственности есть земельный участок;

- налог на имущество — если в собственности есть торговая или офисная недвижимость, например магазин или склад;

- транспортный — если в собственности есть автомобиль.

А еще все предприниматели должны платить страховые взносы:

- за себя — фиксированные и дополнительные;

- за сотрудников.

Фиксированные взносы ИП за себя. Они не зависят от системы налогообложения ИП. Их платят все предприниматели, кроме ИП на НПД.

Фиксированные взносы делятся на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2021 году это:

- 32 448 ₽ — взносы на ОПС;

- 8426 ₽ — взносы на ОМС.

- 34 445 ₽ — взносы на ОПС;

- 8766 ₽ — взносы на ОМС.

Дополнительные страховые взносы. Их платят, если доход превысил 300 000 ₽ за год. Ставка — 1% с превышения.

Взносы за сотрудников. Если есть сотрудники, все ИП и компании платят за них страховые взносы:

- 22% от зарплаты — взносы на ОПС;

- 5,1% — на ОМС;

- 2,9% — на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ);

- от 0,2 до 8,5% — взносы от несчастных случаев, их еще называют взносами на травматизм.

У малого бизнеса из реестра МСП тариф для выплат сотрудникам сверх федерального МРОТ в месяц ниже

- на ОПС — 10%;

- на ВНиМ — 0%;

- на ОМС — 5%.

Эти расходы есть на любой системе налогообложения. Дальше кратко рассмотрим особенности каждого налогового режима.

ОСН. Подходит всем бизнесам, но выгоднее всего на ней работать тем, кто планирует сотрудничать с крупными компаниями. Большинство крупных компаний работают на ОСН, и если у вас тоже ОСН, они могут получить вычет по НДС. Это имеет значение, если вы, например, собираетесь заниматься оптом и будете работать напрямую с производителями и большими розничными сетями.

На ОСН попадают все компании и ИП сразу после регистрации, если не подают заявление о переходе на спецрежим.

Компании на ОСН ведут бухучет, а ИП нет, но ИП формируют книгу учета доходов и расходов.

Некоторые компании могут получить освобождение от НДС, если за три последних месяца выручка не превысила 2 млн рублей.

Вести учет и сдавать отчетность на ОСН без бухгалтера, скорее всего, не получится. Придется платить несколько налогов и сдавать отчетность по каждому.

УСН. Подойдет малому и среднему бизнесу, но есть ряд ограничений:

- средняя численность сотрудников — не более 130 человек;

- доход — не больше 200 млн рублей в год;

- остаточная стоимость основных средств — не больше 150 млн рублей;

- у компании не должно быть филиалов.

Компании и ИП на упрощенке платят один основной налог: налог 6% с объекта «Доходы» или 15% с объекта «Доходы минус расходы».

В регионах ставка УСН может отличаться: например, в Курской области — 5%. В Московской области пониженная ставка при УСН «Доходы» не установлена, поэтому для расчета надо взять общую 6%.

ЕСХН. Подойдет только тем, кто самостоятельно выращивает, перерабатывает, продает сельхозпродукцию. Например, предприниматель выращивает и продает яблоки или делает из них сидр. Или компания ловит рыбу, обрабатывает и поставляет ее в рестораны города. Но если ИП покупает малину и делает из нее варенье, ЕСХН уже использовать нельзя, потому что он не выращивал сырье самостоятельно.

Есть два условия:

- сельскохозяйственная деятельность должна приносить ИП или компании не меньше 70% от общего дохода;

- количество сотрудников — не больше 300 человек.

Если бизнес не соответствует двум этим условиям одновременно, работать на ЕСХН нельзя. Например, если сельхоздеятельность составляет 80% от дохода, но в компании работает 400 человек, применять ЕСХН не получится.

Юрлица и ИП на ЕСХН платят:

- налог 6% с разницы между доходами и расходами;

- НДС.

Компании и ИП могут получить освобождение от уплаты НДС, если их доходы от деятельности на ЕСХН за предыдущий год не превысили:

- в 2021 году — 70 млн рублей;

- в 2022 году и далее — 60 млн рублей.

Патент. На патенте могут работать только предприниматели.

ИП платит фиксированную сумму за год, которую определяет государство, — стоимость патента. Эта сумма не зависит от дохода предпринимателя.

Чтобы работать на патенте, надо учесть ограничения:

- подойдет определенный вид деятельности: например, ИП шьет и продает кожаные изделия, разрабатывает сайты или стрижет клиентов;

- количество сотрудников — не более 15 человек,

- годовой доход не должен превышать 60 млн рублей.

На патенте нет отчетности. ИП покупает патент на срок от 1 месяца до года. Все, что нужно, — это вовремя оплачивать патент и вести книгу учета доходов.

НПД. Налоговый режим для самозанятых — на нем платят минимум налогов, не платят страховые взносы. Работать на НПД можно, пока доход не достигнет 2,4 млн рублей за год, потом придется перейти на другой режим, например на УСН.

Подойдет физическим лицам — фрилансерам и ИП: например, няням, присматривающим за детьми, копирайтерам, которые пишут статьи на заказ, кондитерам, которые сами пекут торты, фотографам. То есть тем, кто сам оказывает услуги, выполняет работы или продает товары собственного производства.

Что влияет на выбор системы налогообложения

Выбор системы налогообложения зависит от масштаба бизнеса: вида деятельности, суммы дохода, количества сотрудников, контрагентов и специфики бизнеса.

Вид деятельности. Один из основных критериев выбора системы налогообложения. Например, на ОСН может работать бизнес с любым видом деятельности, а на спецрежимах — патенте и ЕСХН — можно вести только определенную деятельность. Об этом расскажем дальше. Если компания активно расширяет бизнес и планирует новые виды деятельности, то лучше сразу зарегистрировать бизнес на ОСН.

Количество сотрудников. Например, работать на УСН может бизнес, у которого в штате 130 человек, а на патенте — ИП, у которых не больше 15 сотрудников.

Контрагенты. Если большинство ваших контрагентов работают на ОСН, вам, скорее всего, будет выгодно тоже применять эту систему. Дело в вычетах по НДС — когда два партнера на ОСН, они могут сокращать налог на сумму НДС, которую заплатили друг другу. Это может быть важно, если вы работаете с оптовыми компаниями: они почти все на ОСН. Но если у вас небольшой бизнес, то можно не ориентироваться на контрагентов и выбирать ту систему, где вы заплатите меньше.

Специфика бизнеса. Если бизнес сезонный, это тоже надо учитывать при выборе системы налогообложения. Например, если ИП работает только летом и осенью, а зимой — нет, есть смысл выбрать патент, оформить его на полгода и не платить налоги за время простоя.

Пример сравнения налоговой нагрузки на разных режимах для ООО

У ООО есть три варианта системы налогообложения:

Например, ООО «Альфа» зарегистрирована в городе Дмитрове Московской области, продает оптом фрукты и овощи. Компания арендует магазин-склад.

ООО «Альфа» может применять как ОСНО, так и УСН: вид деятельности компании, численность сотрудников, размер выручки укладываются в рамки установленных лимитов.

Расчет налоговой нагрузки при ОСН

Налоги и взносы юрлица на ОСН:

30,2% — страховые взносы за сотрудников для выплат в пределах МРОТ;

15% — страховые взносы для сотрудников для выплат сверх МРОТ;

20% — налог на прибыль;

Для расчета страховых взносов берем федеральный МРОТ — 12 792 ₽.

Для расчета налога на прибыль доходы и расходы берем без НДС.

ООО «Альфа» на ОСН заплатит в бюджет 2 388 665 ₽, чистая прибыль — 1 403 002 ₽.

Расчет налоговой нагрузки при УСН «Доходы». На этой системе налогообложения расходы не учитываются, налог зависит только от доходов.

Налоги и взносы юрлица на УСН «Доходы»:

30,2% — страховые взносы за сотрудников для выплат в пределах МРОТ;

15% — страховые взносы для сотрудников для выплат сверх МРОТ;

6% — налог при УСН.

Так как у ООО «Альфа» есть сотрудники, компания может уменьшить налог при УСН на сумму страховых взносов за сотрудников максимум на 50%.

Для расчета налога при УСН доход берем без НДС, то есть доход будет 10 000 000 ₽, а не 12 000 000 ₽. Дело в том, что НДС бизнес добавляет как бы сверх своей цены, по которой он готов продавать товар, потому что всю сумму НДС он передает в бюджет. Поэтому если компания работает без НДС, она может позволить себе продавать товар дешевле и оставаться в плюсе.

Значит, ООО «Альфа» на УСН «Доходы» заплатит в бюджет 639 998 ₽, а чистая прибыль составит 3 151 669 ₽.

Расчет налоговой нагрузки при УСН «Доходы минус расходы»

Налоги и взносы юрлица на УСН «Доходы минус расходы»:

30,2% — страховые взносы за сотрудников для выплат в пределах МРОТ;

15% — страховые взносы для сотрудников для выплат сверх МРОТ;

15% — налог при УСН с разницы между доходами и расходами.

Получилось, что ООО «Альфа» на УСН «Доходы минус расходы» заплатит обязательных платежей в бюджет 761 498 ₽, чистая прибыль — 2 388 502 ₽.

Сравним полученные результаты в таблице:

ООО «Альфа» выгодно применять УСН «Доходы»: на этом режиме наименьшая налоговая нагрузка и наибольшая прибыль.

Для индивидуальных предпринимателей расчеты аналогичные, только нужно учесть еще страховые взносы ИП за себя — об этом рассказываем в отдельной статье.

Пошаговый алгоритм, какое налогообложение выбрать

Шаг 1. Определяем, под требования каких налоговых режимов подходит бизнес. У ОСН ограничений нет, у спецрежимов — у каждого свои.

Шаг 2. Узнаем актуальные ставки налогов для региона, где будет работать бизнес. Это можно сделать на сайте налоговой.

Шаг 3. Рассчитываем налоговую нагрузку. Когда выбраны варианты налогообложения, нужно сделать предварительный расчет налоговой нагрузки и узнать про все доступные льготы, которые помогут уменьшить налоги.

Шаг 4. Сообщаем налоговой, какую систему будем применять. При регистрации нового бизнеса налоговая автоматически назначает ОСН. Например, чтобы начать работать на УСН вместо ОСН, нужно подать уведомление в налоговую по форме № 26.2-1 вместе с документами на регистрацию бизнеса. На ЕСХН — уведомление по форме № 26.1-1.

Как сочетать системы налогообложения

Если у бизнеса несколько видов деятельности и для каждого выгоден свой режим, их можно совмещать. Закон разрешает использовать не больше двух систем налогообложения.

ИП может совмещать режимы таким образом:

ООО совмещать налоговые режимы не может.

Предприниматели, которые совмещают два налоговых режима, должны вести учет доходов и расходов отдельно по каждому режиму. Это поможет разобраться, на какие затраты можно уменьшить налоговую базу. Если не соблюдать это правило, могут возникнуть сложности с расчетом налоговой базы на разных режимах.

Источник