- Отражение в регламентированном учете документов в 1С:ERP и 1С: КА 2. Принципы формирования проводок.

- Принципы формирования проводок.

- План счетов

- Правила определения счетов учета

- Настройка НСИ и администрирование

- Материальные активы

- Взаиморасчеты

- Отражение в регламентированном учете

- Регламентированный учет

- Место регламентированного учета в ERP-системе

- Настройки учета и отражения документов

- Регламентированный учет

- КОРОТКО О СТАТЬЕ

- МЕСТО РЕГЛАМЕНТИРОВАННОГО УЧЕТА В ERP-СИСТЕМЕ

- ПЕРВИЧНЫЙ ДОКУМЕНТООБОРОТ — ОСНОВА РЕГЛАМЕНТИРОВАННОГО УЧЕТА

- ОПЕРАТИВНЫЙ И РЕГЛАМЕНТИРОВАННЫЙ УЧЕТ В 1С: ERP

- ЗАКЛЮЧЕНИЕ

Отражение в регламентированном учете документов в 1С:ERP и 1С: КА 2. Принципы формирования проводок.

Принципы формирования проводок.

План счетов

План счетов в программе 1С:ERP и 1С:КА 2 можно открыть в разделе Регламентированный отчет

Главное отличие от программ 1С:УПП 1.3 и 1С:КА 1.1 состоит в том, что план счетов в 1С:ERP и 1C: КА 2 единый для бухгалтерского и налогового учета. В программах прошлого поколения используются отдельные планы счетов для бухгалтерского и налогового учета.

Это позволяет при проведении документа сразу видеть проводки по бухгалтерскому и налоговому учету, а также строить стандартные отчеты (например, ведомость) с отображением информации по БУ и НУ, а также видеть временные и постоянные разницы, при их наличии.

Правила определения счетов учета

В 1С:ERP и 1С:КА 2 автоматически проводки не формируются в момент проведения документа, также в самих документах не предусмотрено проставление счетов учета. Такое решение разработчиков 1С кажется сначала неудобным, но это только на первый взгляд. В, проводки не формируются, только если для данного вида документа еще не настроено формирование проводок. Стоит один раз настроить и далее проводки будут формироваться автоматически. , такое решение защищает регламентированный учет от возможных ошибок пользователей в части указания счетов учета. А это очень важно при большом документообороте.

Настройка отражения в регламентированном учете требуется не для всех хозяйственных операций. Есть документы, корреспондирующие счета в которых определяются программой. Например, «Приходный кассовый ордер» по умолчанию использует в дебете счет 50.01. А для участка учета, связанного с учетом номенклатуры, требуется настройка, номенклатура — это и покупные материалы (сч.10), и полуфабрикаты (сч.21), и товары (сч.41) и готовая продукция (сч.43) и пр.

Если сравнивать с программой 1С:УПП 1.3 и 1С:КА 1.1, то там тоже настраиваются счета для номенклатуры, но не все выполняют эту настройку, потому что счета там могут проставляться напрямую в документах, а это нередко приводит к ошибкам.

Давайте рассмотрим порядок формирования настроек для отражения в регламентированном учете.

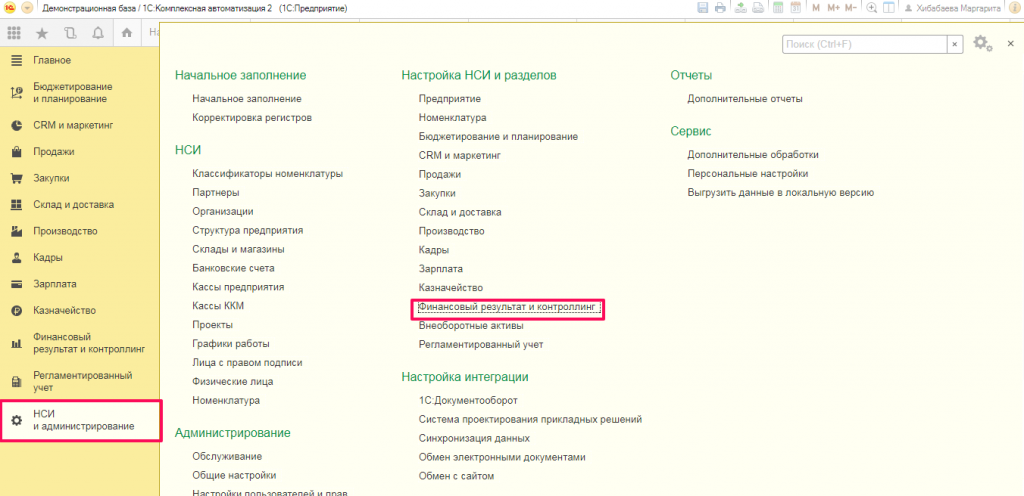

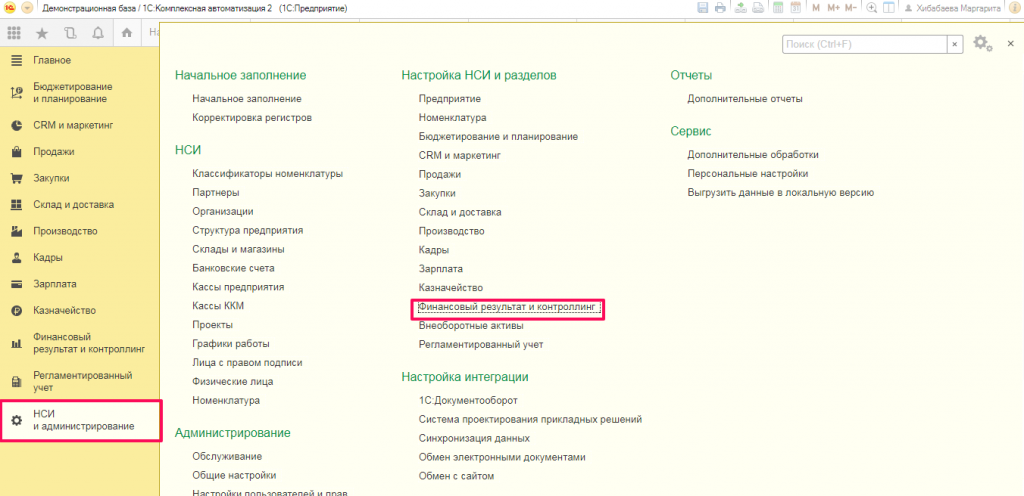

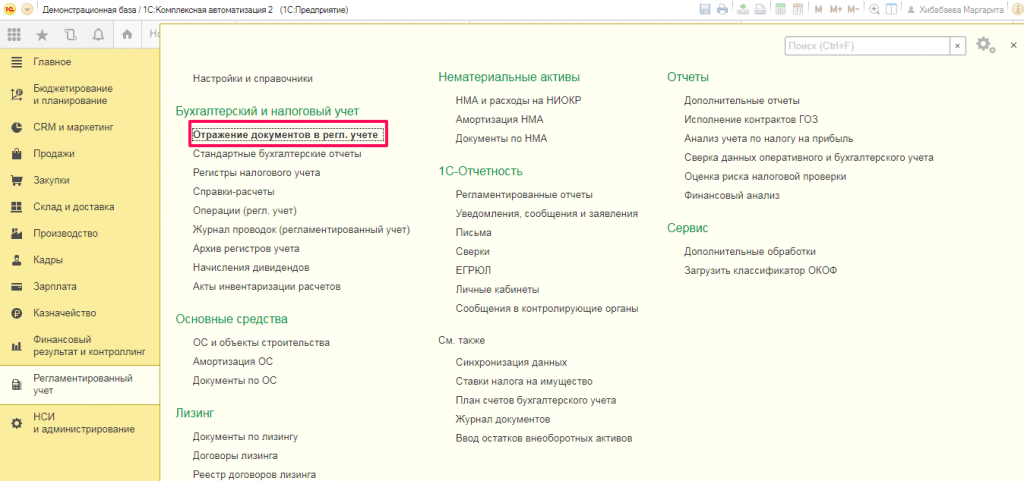

Настройка НСИ и администрирование

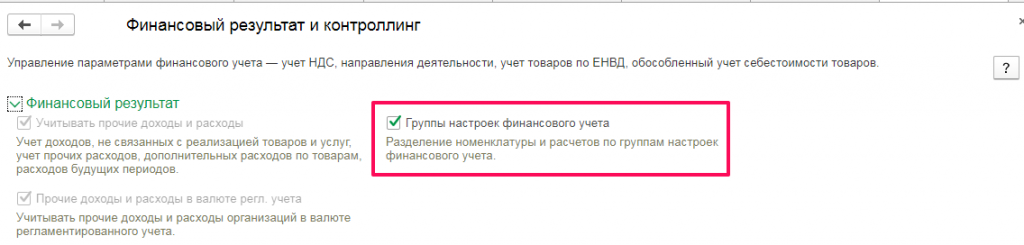

В разделе НСИ и Администрирование — Настройка НСИ и разделов — Финансовый результат и контроллинг

Необходимо установить флаг Группы настроек финансового учета

Группы финансового учета — это классификация обязательств, активов, доходов и расходов для целей отражения в регламентированном учете.

Именно наличие этих групп даст возможность, учитывать номенклатуру, затраты на разных счетах учета, в зависимости от вида затрат (общехозяйственные, общепроизводственные, производственные)

Перед работой в программе рекомендуется создать эти самые группы финансового учета (ГФУ). Справочник ГФУ можно найти в разделе Регламентированный учет — Настройки и справочники

Рассмотрим настройку ГФУ для взаиморасчетов с контрагентами и для учета номенклатуры.

Материальные активы

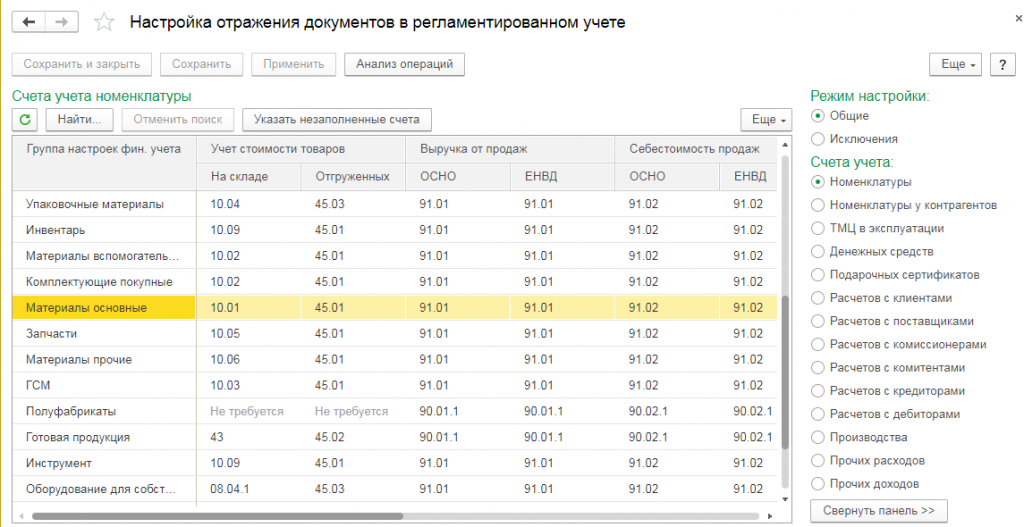

Настройки ГФУ для материальных активов.

По кнопке Создать создаем группу финансового учета. В этой группе будем учитывать материалы, которые будут на счете 10.01

Настроить счета учета для ГФУ можно через рабочее место Регламентированный учет — Отражение документов регл. учета — Настройка отражения документов в регламентированном учете

Для каждой ГФУ можно установить счета учета

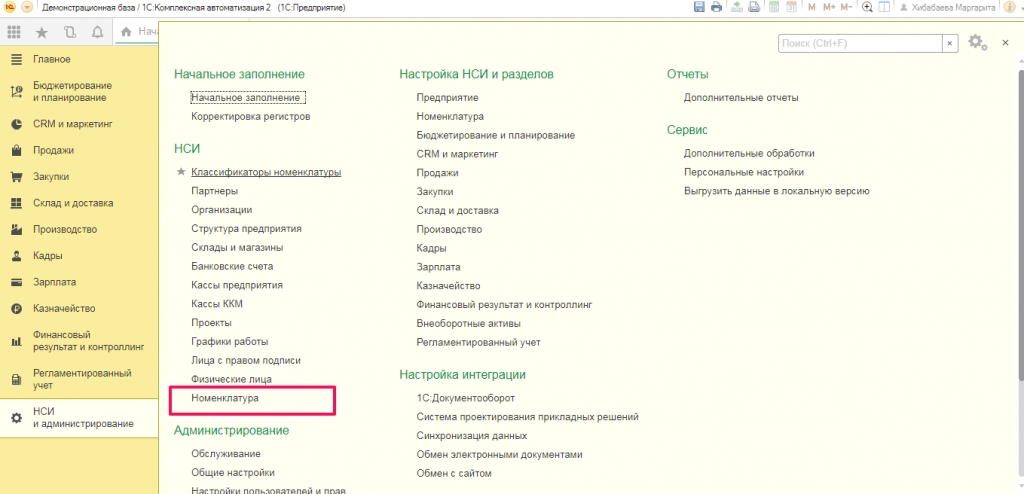

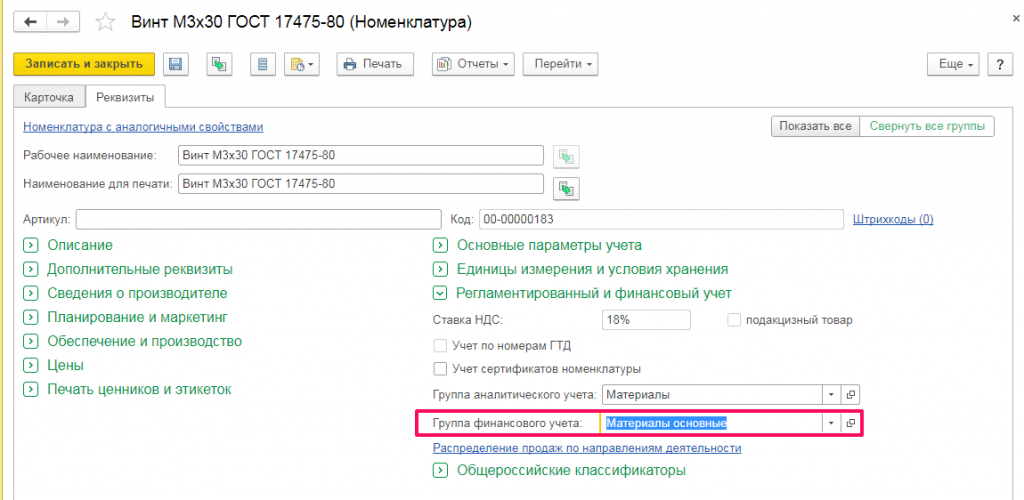

Далее переходим в справочник Номенклатура, в разделе НСИ и администрирование — НСИ — Номенклатура

В элементе справочника Номенклатура необходимо указать ГФУ

Именно эти счета можно будет увидеть при отражении документов по регламентированному учету.

Взаиморасчеты

Настроить счету учета расчетов с контрагентами можно также в разделе Регламентированный учет — Отражение документов в регл. учете. Здесь можно указать общие настройки счетов учета расчетов с контрагентами, по умолчанию они уже заданы

Также можно настроить счета учета расчетов с контрагентами для каждой организации и для каждой ГФУ, если это потребуется. Для этого необходимо переключить Режим настройки — Исключения

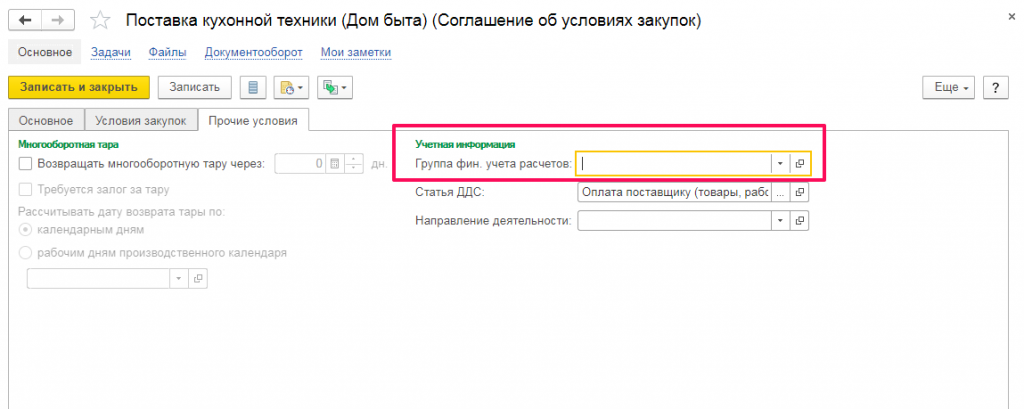

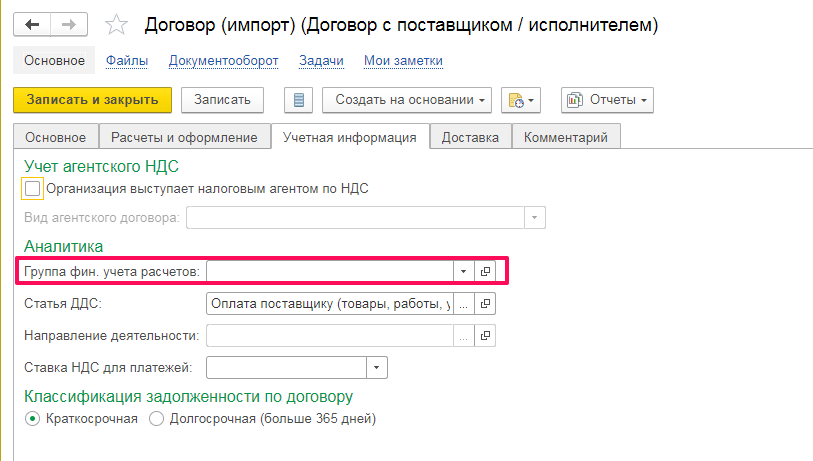

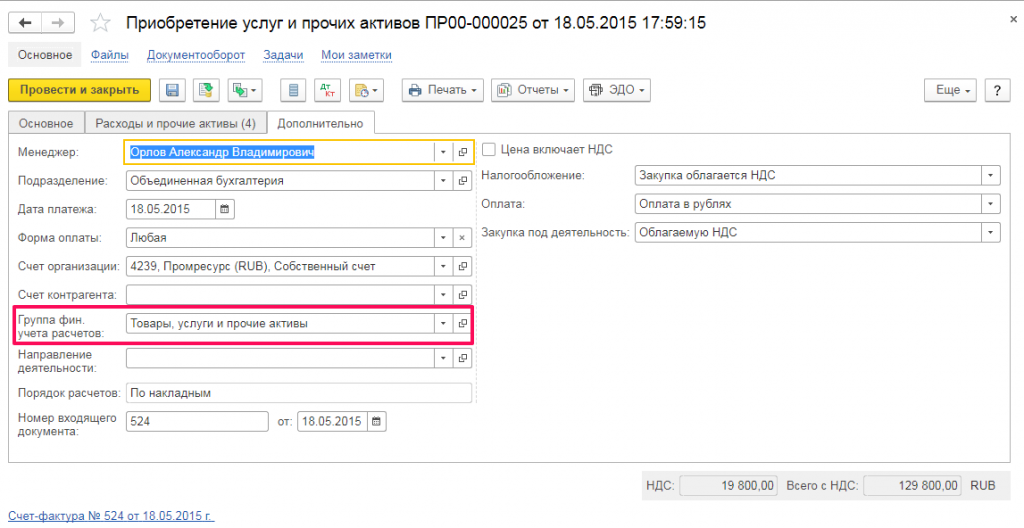

Группу финансового учета расчетов также можно задать:

- в параметрах договоров

- в заказах поставщикам/клиентам (документы Заказ поставщику, Заказ клиента)

- непосредственно в документах поступления/реализации (на закладке Дополнительно)

Варианты указаны в приоритетном порядке и каждый следующий наследует установленные параметры предыдущего варианта, если он применялся.

Отражение в регламентированном учете

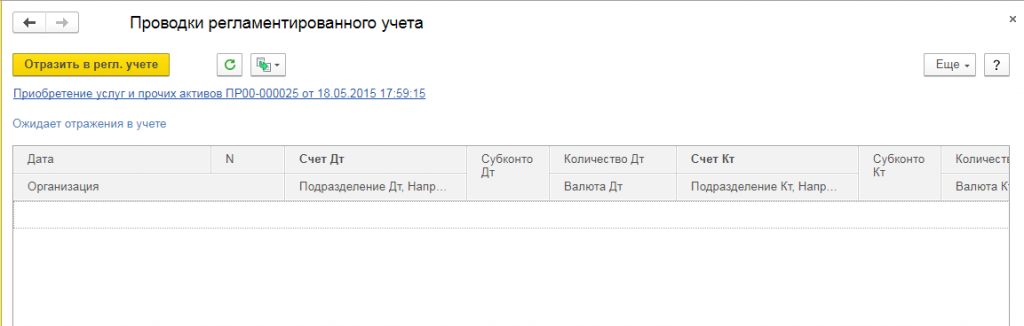

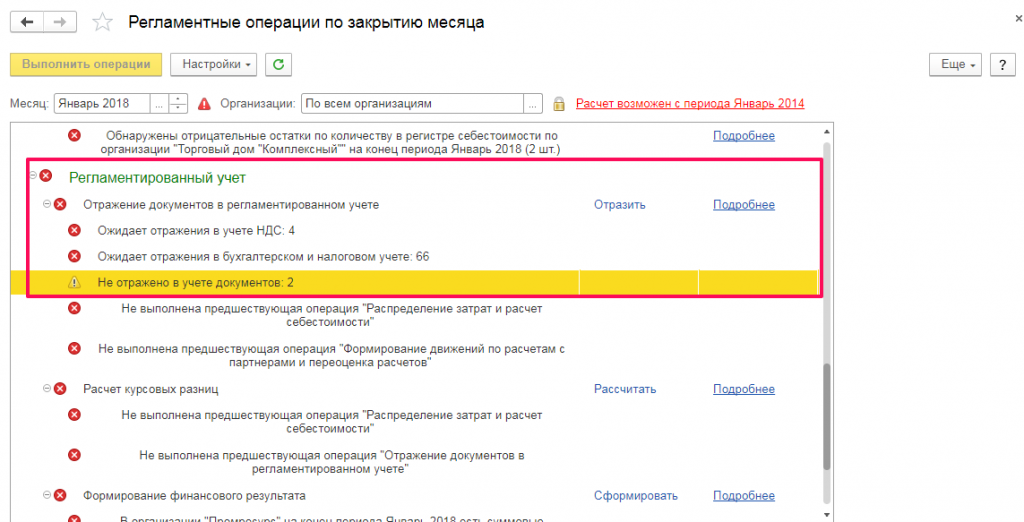

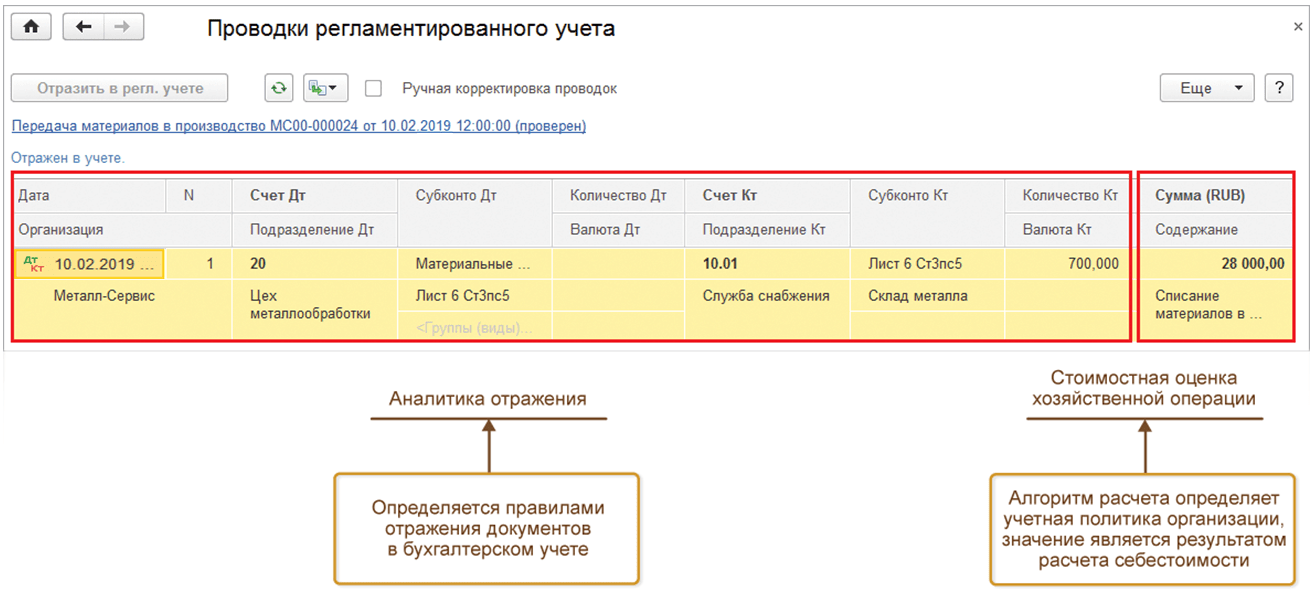

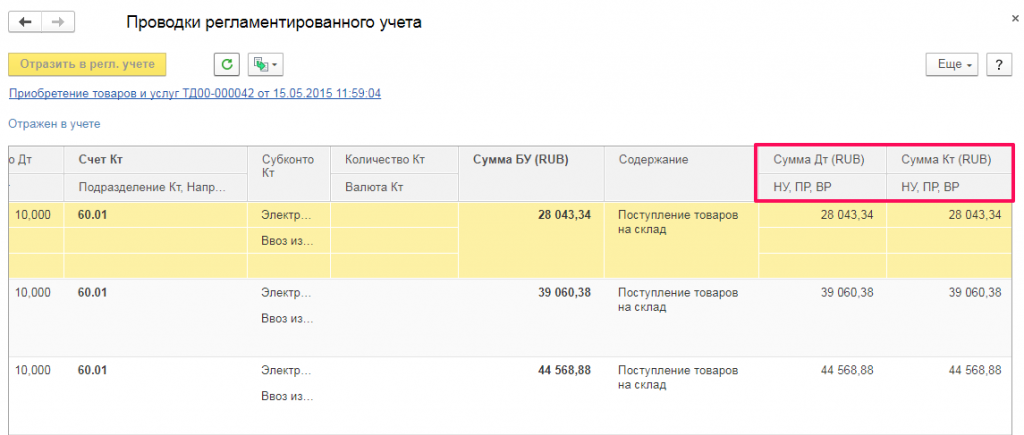

Теперь, когда мы провели предварительную настройку программы, в части указания счетов для групп финансового учета, давайте посмотрим на примере поступления услуг по аренде, как формируются проводки в программах :ERP, :КА 2.

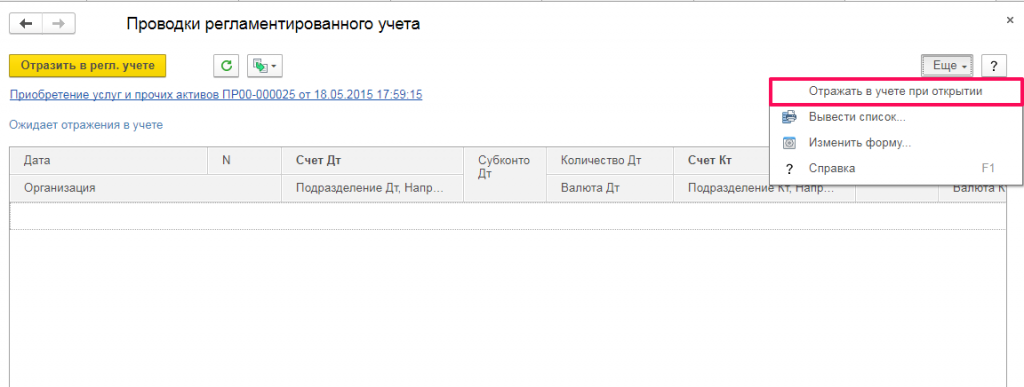

Как мы писали ранее, автоматически программа не отображает проводки по регламентированному учету, для просмотра предварительных проводок необходимо нажать Еще — Отражать в учете при открытии

И нажимаем Отразить в регл. учете.

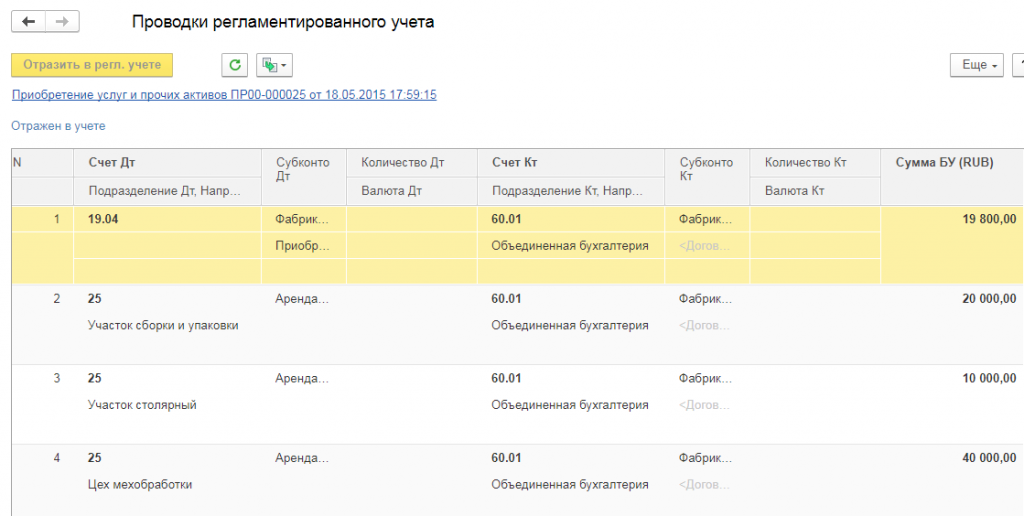

Данные отражены в бухгалтерском и налоговом учете.

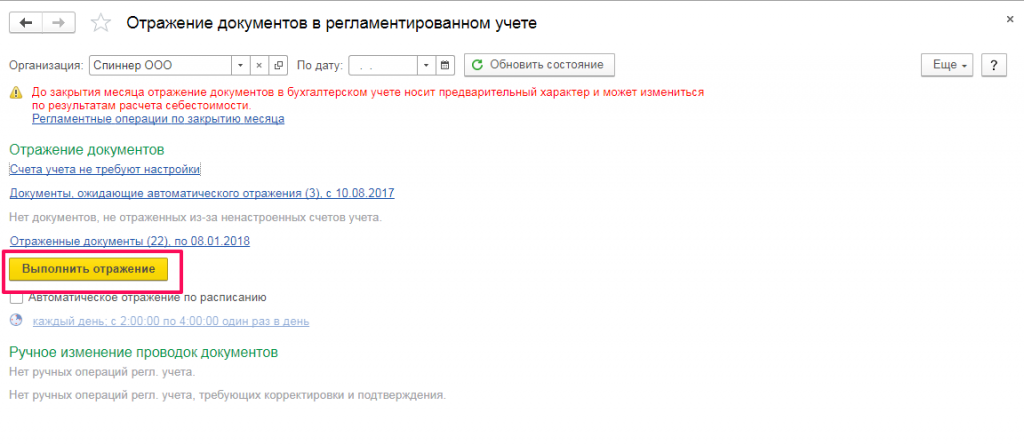

Конечно, каждый документ нет необходимости проводить таким образом. Проводить документы можно периодически, через специальную обработку Отражение документов в регламентированном учете. Открыть обработку можно в разделе Регламентированный учет — Отражение документов в регламентированном учете

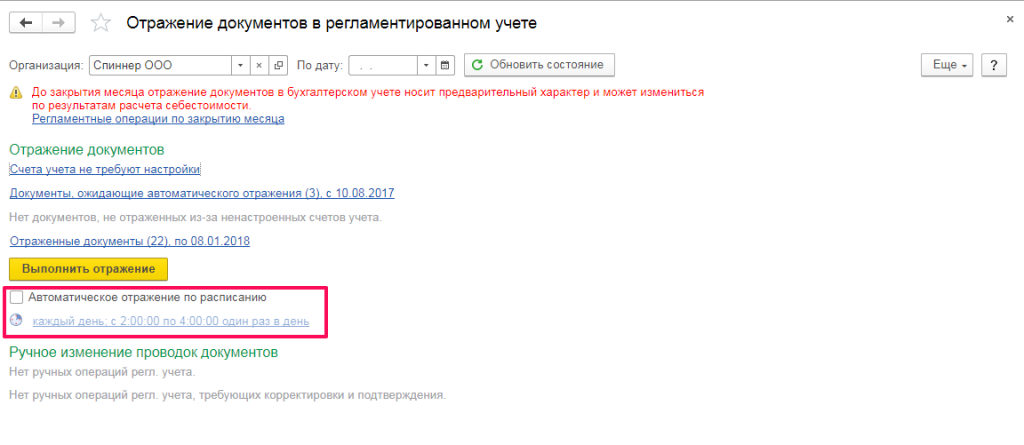

Есть возможность задать расписание автоматического проведения документов

Или проводить все документы можно при проведении Закрытие месяца, в разделе Финансовый результат и контроллинг — Закрытие месяца

Или проводить все документы можно при проведении Закрытие месяца, в разделе Финансовый результат и контроллинг — Закрытие месяца

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги. Например, нам 🙂

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

Источник

Регламентированный учет

Регламентированный учет в информационной системе — это учет, правила ведения которого определены законодательно и закреплены в учетной политике предприятия. Применительно к Российской Федерации регламентированный учет включает в себя бухгалтерский и налоговый учет организации. Основная цель ведения регламентированного учета на предприятии — формирование регламентированной отчетности.

Для целей регламентированного учета предприятие описывается как организационная структура, основными объектами которой выступают организации (юридические лица) и подразделения (службы, отделы, цеха и т. д.).

Список Организации предназначен для указания организаций, входящих в состав предприятия, и хранения постоянных сведений о них. Организация может быть юридическим лицом, обособленным подразделением или индивидуальным предпринимателем. Для каждой организации заполняется необходимая информация в соответствии с ее учредительными документами и регистрируется действующая учетная политика, определяющая параметры налогообложения и оценки стоимости. В списке Организации также присутствует предопределенная организация — Управленческая организация, которая используется для раздельного отражения операций по регламентированному и управленческому учету.

- общая система налогообложения — ОСНО (не поддерживается учет предпринимателей, осуществляющих свою деятельность по индивидуальной схеме (ИП);

- упрощенная система налогообложения — УСН.

В учетной политике организации определяется является ли она плательщиком единого налога на вмененный доход — ЕНВД.

Место регламентированного учета в ERP-системе

«1С:ERP» — информационная система, обеспечивающая учетные процессы всех аспектов деятельности предприятия. Регламентированный учет в «1С:ERP «является одним из блоков в системе управления предприятием. Нецелесообразно рассматривать «1С:ERP» только как систему ведения регламентированного учета.

Предполагается, что кроме сотрудников бухгалтерской службы в информационной системе работает большое количество пользователей, которые занимаются вводом данных, но в силу своих профессиональных обязанностей не имеют представления о том, как эти данные будут отражены в регламентированном учете.

Сотрудники бухгалтерской службы на крупных предприятиях, как правило, имеют достаточно узкую специализацию, отвечают за определенные учетные задачи. Основной функцией сотрудников бухгалтерской службы в информационной системе должна быть проверка введенных данных, а не непосредственное их занесение.

Задачей же главного бухгалтера становится не непосредственное ведение учета, а организация первичного документооборота таким образом, чтобы он был источником полных и достоверных данных для регламентированного учета организации. Соответственно, и основным требованием к информационной системе является поддержка администрирования учета, наличие инструментов для проверки полноты отражения хозяйственных операций.

Ведение регламентированного учета в «1С:ERP» базируется на выстраивании системы первичного документооборота. Если в «1С:ERP» организован непрерывный первичный документооборот, если все документы вводятся по мере их появления с указанием необходимых аналитических признаков, тогда сотрудники бухгалтерской службы имеют возможность выполнять оперативный контроль операций и к моменту формирования отчетности подойти с проверенными учетными данными. При этом документы, используемые для фиксации хозяйственных операций, — это первичные документы, состав которых утверждается учетной политикой организации.

Настройки учета и отражения документов

- настройка счетов для применения по умолчанию;

- непосредственное указание счетов в документах, использующих адресацию на статьи активов/пассивов;

- индивидуальное задание счета учета для отдельной хозяйственной операции.

- для групп финансового учета номенклатуры;

- групп финансового учета расчетов;

- групп финансового учета внеоборотных активов;

- статей расходов;

- статей доходов;

- видов резервов предстоящих расходов;

- видов подарочных сертификатов;

- категорий эксплуатации;

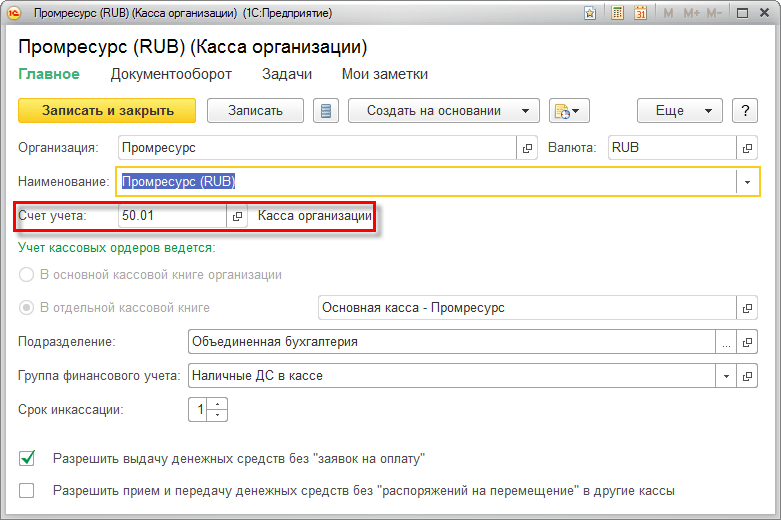

- касс и банковских счетов (пример показан на рисунке).

Указанные счета учета применяются по умолчанию при отражении документов в бухгалтерском учете в случае, если не определены индивидуальные значения в рамках конкретной организации в общих настройках отражения документов в регламентированном учете.

Настройка счетов для отражения документов в регламентированным учете в общем случае производится для групп однотипных операций с учетом аналитик и мест учета без привязки к конкретным документам.

Информация о настройках счетов для отражения хозяйственных операций в регламентированном учете отображается в рабочем месте Настройка отражения документов в регламентированном учете. Счета учета производственных затрат настраиваются непосредственно в указанном рабочем месте в разрезе подразделений.

Источник

Регламентированный учет

КОРОТКО О СТАТЬЕ

Регламентированный учет в информационной системе — это учет правила ведения которого определены законодательно и закреплены в учетной политике предприятия. Применительно к Российской Федерации регламентированный учет включает в себя бухгалтерский и налоговый учет организации. Основная цель ведения регламентированного учета на предприятии — формирование регламентированной отчетности.

В данной статье изложены принципы организации регламентированного учета в прикладном решении « 1С: ERP Управление предприятием» ( далее — 1С: ERP).

Эту статью можно скачать в формате pdf:

МЕСТО РЕГЛАМЕНТИРОВАННОГО УЧЕТА В ERP-СИСТЕМЕ

1С: ERP — информационная система , обеспечивающая учетные процессы всех аспектов деятельности предприятия. Регламентированный учет в 1С: ERP является одним из блоков в системе управления предприятием.

Функциональные блоки ERP-системы

Использование 1С: ERP , как и прочих ERP-систем , представляется целесообразным на больших и средних предприятиях , количество пользователей на которых исчисляется сотнями человек. Нецелесообразно рассматривать 1С: ERP только как систему ведения регламентированного учета.

Предполагается , что кроме сотрудников бухгалтерской службы в информационной системе работает большое количество пользователей , которые занимаются вводом данных , но в силу своих профессиональных обязанностей не имеют представления о том , как эти данные будут отражены в регламентированном учете.

Сотрудники бухгалтерской службы на крупных предприятиях , как правило , имеют достаточно узкую специализацию , отвечают за определенные учетные задачи. Основной функцией сотрудников бухгалтерской службы в информационной системе должна быть проверка введенных данных , а не непосредственное их занесение.

Задачей же главного бухгалтера становится не непосредственное ведение учета , а организация первичного документооборота таким образом , чтобы он был источником полных и достоверных данных для регламентированного учета организации. Соответственно , и основным требованием к информационной системе является поддержка администрирования учета , наличие инструментов для проверки полноты отражения хозяйственных операций.

ПЕРВИЧНЫЙ ДОКУМЕНТООБОРОТ — ОСНОВА РЕГЛАМЕНТИРОВАННОГО УЧЕТА

Ведение регламентированного учета в 1С: ERP базируется на выстраивании системы первичного документооборота. Если в 1С: ERP организован непрерывный первичный документооборот , если все документы вводятся по мере их появления с указанием необходимых аналитических признаков , тогда сотрудники бухгалтерской службы имеют возможность выполнять оперативный контроль операций и к моменту формирования отчетности подойти с проверенными учетными данными. При этом документы , используемые для фиксации хозяйственных операций, — это первичные документы , состав которых утверждается учетной политикой организации.

Проверка полноты занесения и качества первичных документов выполняется без формирования проводок. Не предполагается использование проводок в качестве инструмента контроля введенных данных. Состав проводок может зависеть от порядка ввода документов в систему. Например , один и тот же платеж в зависимости от того , в какой последовательности вводятся документы , может трактоваться как аванс или как погашение задолженности. Расчет суммовых показателей проводки может выполняться при закрытии месяца — например , для проводок , суммовые показатели которых зависят от расчета себестоимости.

Непосредственно формирование проводок выполняется в 1С: ERP автоматически по настроенным правилам в конце месяца. Информационной системой выстраиваются последовательность и взаимосвязь операций , выполняются необходимые расчеты и данные первичного документооборота интерпретируются в проводки.

По сформированным проводкам , учитывающим через аналитические разрезы характер отражаемых хозяйственных операций , выполняется формирование регламентированной отчетности.

Работа в ERP-системе предполагает наличие регламентов действий пользователей и жесткий контроль за их соблюдением. Как и прочие пользователи , сотрудники бухгалтерской службы являются не самостоятельными единицами в принятии решений , а исполнителями действующих на предприятии регламентов. Именно такой принцип организации регламентированного учета реализован в 1С: ERP.

ОПЕРАТИВНЫЙ И РЕГЛАМЕНТИРОВАННЫЙ УЧЕТ В 1С: ERP

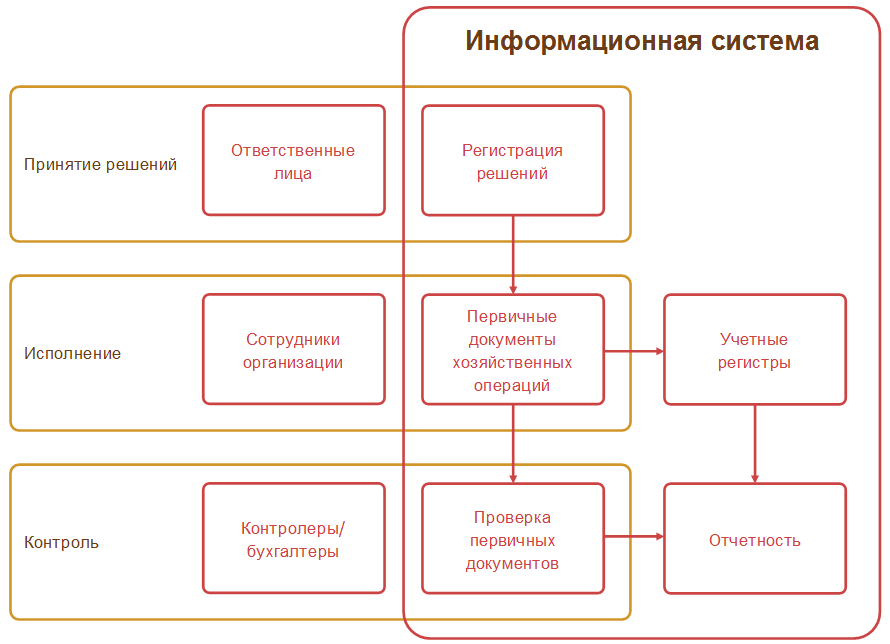

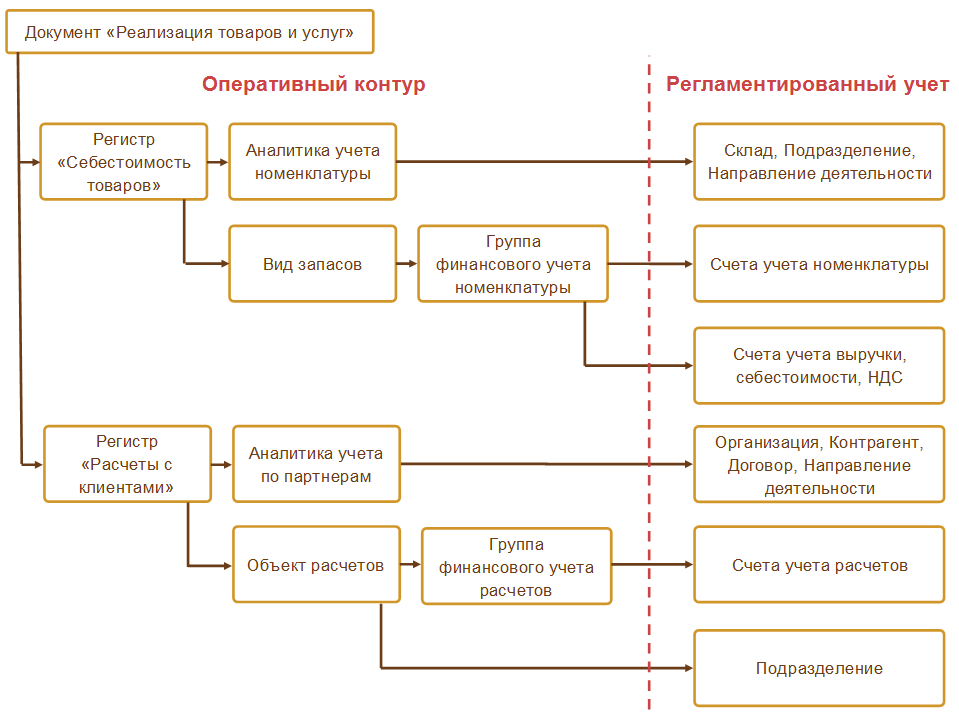

В 1С: ERP выделяется оперативный контур учета. Все факты хозяйственной деятельности регистрируются в системе по мере их возникновения в рамках оперативного контура. В нем организуется первичный документооборот предприятия. При этом создание документов , как правило , выполняется одними специалистами , а проверка — другими. Сотрудники бухгалтерской службы должны осуществлять контроль полноты и правильности ввода и заполнения документов , соответствия первичных документов правилам , зафиксированным в учетной политике.

Оперативный контур строится на использовании механизма регистров , каждый из которых представляет собой многомерную систему учета наличия и движения активов и обязательств организации. Аналитические разрезы регистров оперативного учета выступают источниками данных для заполнения аналитик при отражении хозяйственных операций на счетах регламентированного учета.

Для целей ведения регламентированного учета в 1С: ERP на счетах хозяйственного плана счетов выделяются 5 основных аналитик: 3 субконто , состав которых определяется индивидуально для каждого счета плана счетов , и 2 измерения:

- Подразделение — управленческая структурная единица предприятия , отвечающая за часть хозяйственной операции , отражаемой на определенном счете. В проводке может быть два подразделения , отдельно по дебету и кредиту , т. к. за разные части хозяйственной операции могут отвечать разные подразделения. Например , для проводки Дт 41 Кт 60 вероятно указание по дебету подразделения , отвечающего за склад , а по кредиту — за взаиморасчеты с контрагентами;

- Направление деятельности — сквозная аналитика , позволяющая организовать выделение сегментов деятельности предприятия , имеющих отдельные финансовые показатели , в целях выполнения ПБУ 12/2010 « Информация по сегментам», а также обособленный учет по проектам , контрактам государственного оборонного заказа и пр.

Указанные измерения выполняют роль связующего звена между принятием управленческих решений и ведением регламентированного учета. Регламенты ведения первичного документооборота на предприятии должны быть построены таким образом , чтобы состав данных первичного документа обеспечивал заполнение необходимых аналитических разрезов регистров оперативного контура для последующего отражения данного документа в регламентированном учете.

Для примера на схеме приведено отражение в регистрах оперативного учета данных документа реализации товаров и их трактовка в регламентированном учете.

С целью ведения регламентированного учета в соответствии с изложенными принципами в 1С: ERP разработаны следующие механизмы:

- настройка счетов учета для отражения хозяйственных операций в регламентированном учете производится без привязки к конкретным документам с использованием элементов справочников и групп финансового учета. Настройка счетов может быть выполнена как до , так и после регистрации документов в информационной базе;

- отражение документов в регламентированном учете в два шага: заполнение счетов и аналитик в соответствии с выполненными настройками и расчет стоимостных показателей проводки:

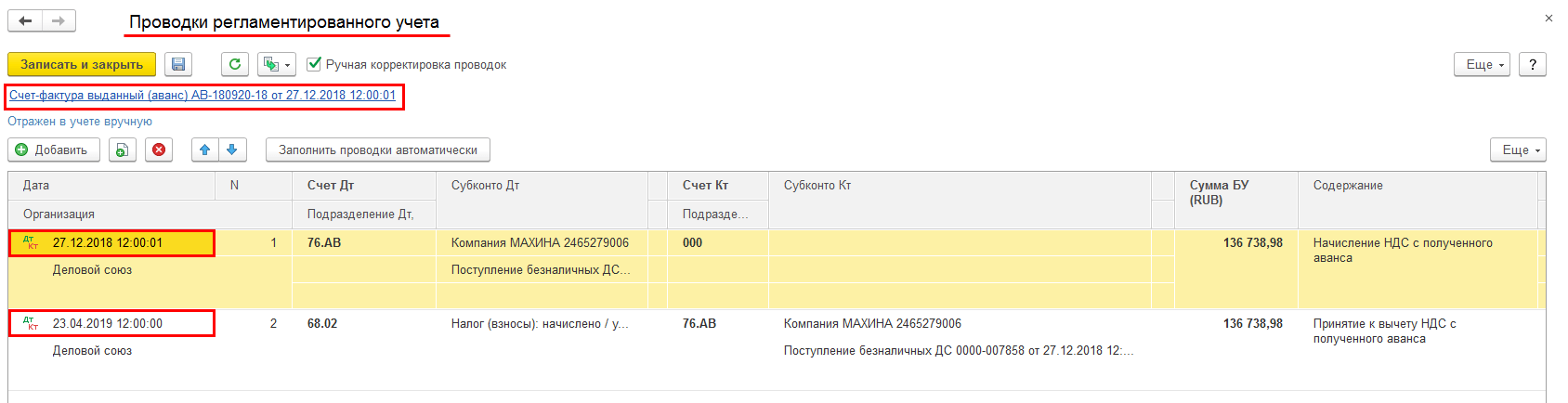

- поэтапное отражение документов в регламентированном учете по мере выполнения условий для формирования проводки — например , для авансовых счетов-фактур проводки формируются на дату получения ( выплаты) аванса и на дату зачета аванса:

- использование признаков проверки документов сотрудниками бухгалтерской службы. Поддерживается возможность настройки информационной базы таким образом , чтобы сотрудники бухгалтерской службы могли указывать в документах признак проверки. При этом проверенные документы могут становиться недоступными для редактирования. Также возможно включение настройки , при которой отражение в регламентированном учете выполняется только для документов , проверенных сотрудниками бухгалтерской службы;

- отражение документов в регламентированном учете по настроенному пользователем расписанию.

ЗАКЛЮЧЕНИЕ

Регламентированный учет в 1С: ERP базируется на четко выстроенной системе первичного документооборота предприятия. Использование проводок в качестве инструмента контроля данных в 1С: ERP не предполагается. Проводки формируются на основании оперативного контура учета по настроенным правилам и выполняют роль источника данных для заполнения регламентированной отчетности.

Источник