- 2. Не изменять способы распределения затрат.

- 3. Изменять способы распределения затрат.

- Какие существуют способы распределения затрат в 1С:УПП?

- Два основных варианта распределения в 1С

- Распределение затрат через рабочий документ

- Автоматическое распределение затрат

- Итоги

- Статьи и публикации

- Распределение затрат при применении «Расширенной аналитики учета затрат»

- Расширенная аналитика учета затрат

- Подготовка

- Распределение общехозяйственных расходов

- Распределение производственных расходов

- Распределение общепроизводственных затрат

- Подведение итогов

2. Не изменять способы распределения затрат.

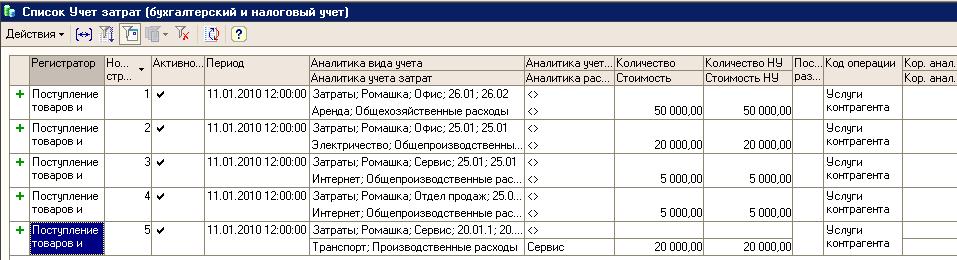

Вот в этом случае регистр заполняет 1С. Этот случай подходит, когда правила распределения затрат в компании достаточно стандартны и нечасто меняются.

Но, как она догадывается, какие правила применить?

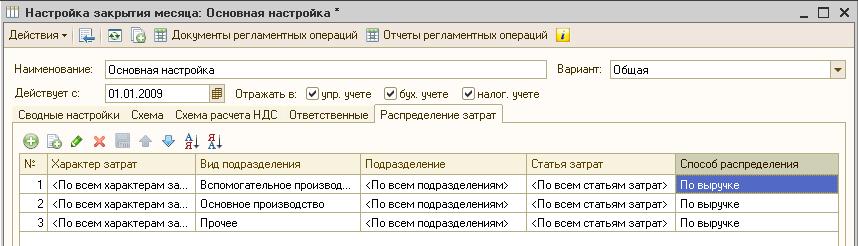

Для этого используется справочник Настройки закрытия месяца:

в нем на закладке Распределение затрат устанавливаются способы распределения затрат:

Какие здесь предусмотрены удобства:

Во- первых , можно настроить распределение сразу для всех статей определенного характера

Во -вторых , можно использовать предопределенные способы распределения. Они настроены без особой аналитики. Зато все правила распределения можно настроить за несколько минут.

В-третьи х, нет необходимости создавать настройку закрытия месяца каждый месяц. Вы настраиваете один раз и пользуетесь ей до тех пор, пока не возникнет потребность в изменениях.

ВАЖНО! В документе Расчет себестоимости нужно обязательно указывать Настройку закрытия месяца.

Делов том, что документ читает записи на закладке Распределение затрат в Настройке закрытия месяца и заполняет регистр Способы распределения статей затрат. А потом эти записи использует в расчете.

Если говорить строго, для распределения затрат критичен только первый месяц. В последующие месяцы, если вы забыли указать Настройку закрытия месяца в документе Расчет себестоимости, система для распределения возьмет способы первого месяца. Но все-таки так делать не следует. Настройка влияет и на некоторые другие действия документа. Например, корректировка стоимости списания материалов без настройки может отработать некорректно.

Если смотреть с позиций достоверности и значимости данных в учете этот вариант настройки более адекватен. В России принято все контролировать детально и встречаются довольно вычурные схемы распределения затрат на себестоимость. Трудозатраты на их ведение велики, а вот выхлоп минимален. В большинстве случаев затрату, которую сразу нельзя отнести на определенную продукцию, нельзя и потом достаточно обоснованно распределить каким-то особо сложным расчетом.

Чаще всего, стандартных схем вполне достаточно для получения управленческой информации и принятия решений.

3. Изменять способы распределения затрат.

Тем не менее бывает, что сложная база имеет экономический смысл. В компании проводится факторный анализ (то есть какой именно фактор повлиял на изменение себестоимости) распределение анализируется, последствия взвешиваются.

Тогда имеет смысл ставить флажок Изменять способы распределения затрат в Настройках параметров учета.

В этом случае вы настраиваете самостоятельно справочник Способы распределения затрат и заполняете для каждой распределяемой статьи затрат регистры:

- Способы распределения статей затрат

- Способы распределения статей затрат организаций

Более подробно о настройках и тонкостях расчета базы распределения затрат рассказано здесь в видео-уроке. В этой статье я не буду повторяться.

Перейдите по указанной ссылке и получите доступ к уроку на вашу почту. Вы разберетесь в настройках, как они влияют на расчет базы распределения и как можно вручную вмешаться в процесс расчета базы.

Учитесь новому каждый день и меняйте свою жизнь к лучшему!

Источник

Какие существуют способы распределения затрат в 1С:УПП?

Два основных варианта распределения в 1С

1С:УПП расшифровывается как 1С для управления производственным предприятием. Данная конфигурация программы предназначена для создания полной картины всех потоков внутри производственной фирмы. Блок учета затрат может включать возникновение, движение и выбытие:

- МПЗ,

- полуфабрикатов,

- готовой продукции,

- выполненных работ и оказанных услуг,

- общепроизводственных и общехозяйственных расходов,

- затрат на хранение и перемещение,

- прочих производственных расходов.

ВНИМАНИЕ! С 2021 года обязательным к применению стал новый ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратил силу.

Проверить, правильно ли вы организовали учет запасов по нормативам нового стандарта, можно с помощью готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Помимо прямых затрат, величина которых в себестоимости единицы продукции поддается четкому определению, существуют затраты, которые распределяются на себестоимость выпускаемой продукции. Такое распределение обусловлено применяемой учетной политикой предприятия.

Подробнее о том, как могут распределяться или не распределяться (списываться) расходы, связанные с производством, читайте: «Планирование затрат на производство и реализацию продукции».

Технически установленное распределение осуществляется двумя основными способами — введением соответствующих команд в рабочий документ или автоматически. Разберем эти способы подробнее.

Распределение затрат через рабочий документ

Первый способ задать программе нужный алгоритм распределения затрат — внести его в документ. В 1С:УПП есть несколько документов, в которых присутствует опция распределения затрат, это:

- «Отчет производства за смену»;

- «Акт об оказании производственных услуг»;

- «Поступление товаров из переработки»;

- «Распределение материалов на выпуск»;

- «Распределение прочих затрат».

Каким образом выполняется распределение через опцию в документе, начнем рассматривать на примере документа «Отчет производства за смену», предназначенного для отражения информации о ежедневных (ежесменных, если предприятие работает круглосуточно) выпусках готовой продукции. Наряду с информацией о номенклатурно-количественных показателях выпуска в документе есть закладки:

- «Распределение материалов» — в закладке при формировании документа вносятся данные о материалах и сырье, отпущенных на производство выпускаемой партии продукции. Данные вносятся в количественном и суммовом выражениях. Тут же задается статья калькуляции, на которую следует распределить тот или иной вид указанных МПЗ. Дальнейший расчет производится программой автоматически при проведении документа.

- «Распределение прочих затрат» — в закладке аналогично прямым расходам указываются косвенные затраты, относящиеся к выпускаемой продукции. Здесь же необходимо задать и способ распределения (базу, на основе которой распределение будет рассчитываться).

Аналогичные закладки можно найти и в документах «Поступление из переработки» и «Акт об оказании услуг». Процесс распределения в этих случаях идет по принципу:

- обсчитываем выпуск — дораспределяем затраты.

Возможен и обратный вариант работы с данными:

- собираем затраты — распределяем на выпуск.

Для второго случая существуют отдельные документы распределения. Рассмотрим для примера «Распределение прочих затрат». В него тоже вносятся сведения:

- о номенклатуре и количестве выходящей из производства продукции;

- о связанных с выпуском непрямых затратах (которые подлежат распределению);

- о способе распределения.

Каждому из перечисленных пунктов соответствует отдельная закладка в документе. После внесения всех необходимых сведений распределение будет выполнено программой после проведения документа.

Автоматическое распределение затрат

Выше мы рассмотрели варианты ввода исходных данных для распределения вручную при оформлении выпуска каждой отдельной партии. Однако посредством 1С:УПП распределение можно осуществлять и автоматически.

Для этого в начале работы с программой ей необходимо задать соответствующие настройки:

- в регистре «Способы распределения статей затрат организации» — задаются соответствующие алгоритмы распределения затрат как для целей регламентного бухучета, так и для целей управленческого учета;

- в регистре «Способы распределения статей затрат» — дополнительно вводятся параметры распределения именно для управленческих целей.

Как правило, управленческое распределение и получающиеся на его базе отчеты отличаются от стандартизованного бухучета, хотя и тот и другой виды учета могут вестись в одной базе.

Дополнительные варианты распределения затрат часто требуются менеджерам для детального анализа производимых затрат.

Больше о видах и назначении анализа затрат узнайте: «Анализ затрат на производство и реализацию продукции».

Для управленческих целей затраты в 1С:УПП могут подразделяться:

- По объему выпуска — при этом за базу берется объем выпущенной продукции (обычно в количественном выражении, но можно задать распределение и в зависимости от цены единицы продукции). В итоге такое распределение покажет, какая доля распределяемого расхода пришлась на единицу продукции.

- По объему продаж — при этом за базу берется фактически реализованная за период продукция. Стандартным периодом является месяц. Объем продаж при данном способе обычно тоже берется в количественном выражении. Такое распределение покажет, во сколько обошлась предприятию каждая единица реализованной в периоде продукции.

- По стоимости затрат — при этом за базу будет взята себестоимость прямых производственных затрат на выпускаемую продукцию. Характерной особенностью такого распределения будет попадание части распределяемых затрат в показатель незавершенного производства. Подобное распределение позволит видеть, как соотносятся в полной себестоимости продукции прямые и косвенные затраты.

- По основному сырью — способ похож на описанный выше вариант по стоимости затрат. Но вместо полной себестоимости в расчет берется только себестоимость базового (основного) сырья, идущего на изготовление продукции. Аналогично после выполнения распределения можно оценить долю базового сырья и относящиеся к ней остальные расходы в себестоимости единицы продукции.

- По нормативам — как происходит распределение, понятно из названия. Для применения этого способа необходимо дополнительно через регистр «Плановая себестоимость номенклатуры» задать соответствующие нормы включения распределяемых затрат в себестоимость готовой продукции. В данном случае итоговый отчет покажет нам нормативную себестоимость и поможет определить ее отклонения от фактической.

- Вручную — обычно используется, когда для разных подразделений нужно задать свои базы распределения. Установка отметки «Вручную» в окне регистра способа распределения затрат выведет в документ: «Установка базы распределения». В документе задаются параметры распределения в нужной для каждого конкретного случая аналитике. Соответственно, в отчетах увидим то, для чего выполняли ручное распределение. Например, какой объем затрат на электроснабжение относится к себестоимости собственной продукции и к произведенной из давальческого сырья.

- По отбору — используется, когда разные статьи затрат нужно распределять разными способами. Отбор задается на отдельной закладке к выбранной базе распределения. Например: выбрана стоимость затрат — можно установить, что данный способ используется только для соответствующих статей калькуляции, например электроснабжения.

После установки параметров распределения автоматический расчет запускается регламентной операцией «Расчет себестоимости». 1С соберет и распределит все затраты так, как было ей указано в параметрах для автоматического распределения.

Итоги

Существует несколько способов распределения затрат в 1С. Зависят они от применяемой учетной политики и индивидуальных предпочтений пользователей отчетов, которые получаются по итогам управленческого распределения.

Еще о правилах ведения учета производственных операций в 1С прочтите: «Порядок учета производства продукции в 1С».

Источник

Статьи и публикации

Распределение затрат при применении «Расширенной аналитики учета затрат»

В этой статье мы рассмотрим основные необходимые настройки для корректного закрытия счетов 20, 25, 26, 44 вконфигурации «Комплексная автоматизация» (ред.1.0.10.1) на примере организации, которая оказывает услуги и реализует покупные товары. Надеемся, что поможем Вам осуществить переход и уменьшить затраты времени и нервных клеток.

Расширенная аналитика учета затрат

Расширенная аналитика учета затрат – это новая (альтернативная) модель учета по следующим участкам:

- складской учет

- учет затрат

- учет выпуска и учет себестоимости

- расчет себестоимости

Возникновение этого механизма связано с унификацией учета затрат и учета запасов. Одна из ключевых идей РАУЗ – единый взгляд на учет затрат и запасов:

- Используется единый регистр для учета затрат

- Единообразно ведется учет по партиям и у запасов и у затрат

Можно говорить о том, что в РАУЗ для затрат и запасов применяется практически один и тот же подход к учету: движениями в одном регистре учета затрат учитываем (вводим, регистрируем, храним) их однотипно, просто в разных разделах учета.

Партионный учет в РАУЗ так же значительно поменялся – более не применяется такое понятие как партиобразующий документ. Партия определяется датой ее возникновения, а не документом. В результате, при списании со склада программа больше не обязана вычислять, по какому документу остатки должны уйти со склада – теперь достаточно просто отметить, что такого-то числа произведен расход (списание) запаса определенного материала. Это избавляет от необходимости выполнять ресурсоемкие вычисления для оценки стоимости списываемых партий. Дело в том, что в течение месяца применяются «предварительные оценки», по которым будет производиться списание. А фактическая стоимость вычисляется документом«Расчет себестоимости выпуска», параллельно с расчетом стоимости затрат.

В течение месяца «Комплексная автоматизация» может применять 3 варианта оценки стоимости возникающих объектов:

- по плановым ценам

- по прямым затратам

- по нулевой стоимости

Метод оценки выбирается для управленческого и регламентированного учета раздельно, в настройках учетной политики.

В РАУЗ применение этого параметра существенно расширилось. Здесь он применяется не только к выпуску, но и к другим разделам учета, например, запасам.

При использовании РАУЗ, при применении способа оценки стоимости списания – по FIFO, в течение месяца программа не рассчитывает стоимость списания по FIFO – в течение месяца используется оценка «по средней». По FIFO будут рассчитаны только остатки на конец месяца при расчете фактической стоимости. Правда, стоит отметить, что даже после этого расчета стоимости у вас могут возникнуть вопросы к механизму расчета, но этот вопрос рассматривается в других статьях.

Для регламентированного и управленческого учета используются свои регистры накоплений: «Учет затрат (управленческий учет)» и «Учет затрат (бухгалтерский и налоговый учет)». Так как регистры похожи по составу полей, далее будем говорить о регламентированном учете.

В регистрах применяется принцип корреспонденции – в движениях хранятся данные по корреспондирующей аналитике. Поэтому в приходных движениях этих регистров мы видим как аналитику учета, где у нас возникает объект учета (например, куда перемещается материал), так и корреспондирующую аналитику – откуда. Аналогично и в расходных движениях: видим не только, какой объект и откуда ушел, но и куда он уходит.

Одно из ключевых понятий в РАУЗ – это так называемые ключи аналитики. Ключ аналитики – это объект, который объединяет в себе несколько аналитических разрезов учета. Например, комбинация: счет учета, подразделение, организация и т.п.

Учет затрат

Далее, рассмотрим, как происходит списание затрат в «Комплексной конфигурации» и что для этого необходимо.

Подготовка

Если вы решили использовать РАУЗ после начала ведения учета в программе, то, естественно, Вам необходимо перепровести все документы, связанные с поступлением, списанием, перемещением, реализацией товаров, и документы, связанные с поступлением, реализацией услуг и отражением затрат, для того чтобы сформировались записи в регистры затрат и в регистр учета продаж и себестоимости.

Так как программа при анализе затрат учитывает данные регистров учета затрат, ручные операции, связанные со счетами затрат или учета МПЗ ,надо исключить или, в крайнем случае, сделать с помощью документа «Корректировка записей регистров» соответствующую запись. Но это достаточно трудоемкий процесс, потому что выбирать ключи аналитики придется из очень большого списка. То же самое относится и к продажам. Если нет данных в регистре «Учета продаж и себестоимости», то эти суммы продаж не будут учтены при формировании базы распределения для расчета себестоимости.

Закрытие счетов затрат осуществляется документом «Расчет себестоимости». При желании, его можно разбить на несколько документов по выполняемым действиям, или исключить некоторые действия, например «Списание косвенных расходов на РБП», но все движения формируются последним действиям.

Распределение общехозяйственных расходов

Мы рассмотрим случай, когда учетной политикой предусмотрено применение метода «директ-костинг», так как критерии для распределения не зависят от применяемого метода.

Для распределения общехозяйственных расходов необходимо выполнение двух условий:

- Кредитовый оборот по счету 90.01 в течение месяца (независимо от того, как он там образовался).

- Запись в регистр «Способы распределения статей затрат» (самое удивительное, что любая) или в документе«Расчет себестоимости» выбрана настройка закрытия месяца, в которой на закладке «Распределение затрат»указан способ распределение затрат. В этом случае при проведении документа «Расчет себестоимости» будут автоматически созданы записи в регистр.

Способы распределения статей затрат

Настройка закрытия месяца

Требования для распределения коммерческих расходов, а также издержек обращения, такие же как для и общехозяйственных расходов.

Распределение производственных расходов

Теперь перейдем к описанию закрытия 20-го счета, правилам и требованиям, необходимым для выполнения этой операции. Как уже описывалось выше, мы рассматриваем случай оказания услуг, себестоимость которых формируется на 20-ом счете.

Услуги, себестоимость которых требуется рассчитать, оформлены документами «Реализация товаров и услуг», документ«Акт об оказании производственных услуг» в комплексной автоматизации не используется. При определении списка реализованных услуг определяется аналитика затрат – по данным документа «Настройка параметров учета номенклатуры» (закладка «Услуги»). Этот документ является основным для расчета себестоимости без его заполнения, даже при наличии оборота по кредиту счета 90.01, расчет производится, не будет.

В интерфейсе «Заведующий учетом» документ находится в пункте меню «Настройка учета».

В этом документе необходимо установить соответствие между элементами справочника: «Номенклатура» или «Тип номенклатуры» и парой «Подразделение организации», «Номенклатурная группа». Теперь документ «Расчет себестоимости» при выполнении операции «Определение списка реализованных услуг» соберет все реализованные услуги за месяц и по этим данным, на этапе «Расчет базы распределения расходов», произведется расчет всех баз, по которым будут распределены расходы. Рассчитанные базы записываются в регистры сведений «База распределения затрат» и«База распределения затрат (бухгалтерский учет)».

Будьте внимательны при заполнении этого документа! Эти настройки определяют, по какой аналитике формируется себестоимость конкретной услуги. А при проведении документа «Реализация товаров и услуг» аналитика для доходов берется или из соответствующего поля документа, или, если оно пустое, из справочника «Номенклатура». Если значения не будут совпадать, то результат списания себестоимости может быть не верным.

Следующим необходимым условием является указание способа распределения статей затрат и базы распределения по ним. Имеется два способа указать эти параметры.

Первый способ – это заполнить вручную в регистре сведений «Способы распределения статей затрат организаций». Записи надо создать для каждой статьи затрат, указать счет затрат и способ распределения.

Если уже имеются какие-то записи в регистре и они не соответствуют настройкам закрытия месяца, то при проведении документа «Расчет себестоимости» будет выдано сообщение о противоречии между настройкой закрытия месяца (закладка «Распределение затрат») и данными регистра «Способы распределения статей затрат организаций». В этом случае необходимо эти противоречия устранить.

Распределение общепроизводственных затрат

Подведение итогов

Для расчета себестоимости реализованных услуг необходимо: чтобы все расходы по бухгалтерскому учету соответствовали записям регистра «Учет затрат», корректно заполнить документ «Настройка параметров учета номенклатуры» и регистр сведений «Способы распределения статей затрат организаций». Помимо этого составить структуру предприятия и организаций, а также состав номенклатурных групп подходящим образом.

На первый взгляд использование РАУЗ может усложнить работу с программой, но на практике мы получаем существенное сокращение времени на проведение документов, в том числе регламентных, а так же прозрачный учет затрат и МПЗ. По опыту внедрения систем с использование РАУЗ можно однозначно сказать, что это современный механизм учета, который послужит оптимизации Вашего бизнеса.

Источник