- Переход на раздельный учет НДС в «1С:Бухгалтерии 8»

- Автоматический переход на раздельный учет НДС в «1С:Бухгалтерии 8» (ред. 3.0)

- Пример

- Раздельный учет НДС

- Когда надо вести раздельный учет НДС

- Как организовать раздельный учет НДС — составляем учетную политику

- Как распределять входной НДС

- Правило 5 % — когда НДС можно не распределять

- Как посчитать пропорцию для распределения входного НДС

- Особенности раздельного учета для основных средств и нематериальных активов

- Особенности раздельного учета для операций с ценными бумагами

- Как отражать раздельный учет НДС в бухгалтерском учете

Переход на раздельный учет НДС в «1С:Бухгалтерии 8»

С 01.07.2019, согласно новой редакции главы 21 НК РФ (в ред. Федерального закона от 15.04.2019 № 63-ФЗ), суммы НДС, предъявленные поставщиками товаров (работ, услуг), имущественных прав или уплаченные при ввозе товаров на территорию РФ, учитываются налогоплательщиками в целях налогообложения одним из следующих способов:

1) Принимаются к вычету (возмещению):

- если приобретения предназначены для осуществления облагаемых НДС операций (ст. ст. 171, 172, 176 НК РФ);

- если приобретения предназначены для осуществления операций по реализации работ (услуг), местом реализации которых не признается территория РФ (кроме операций, предусмотренных ст. 149 НК РФ) (пп. 3 п. 2 ст. 171 НК РФ в ред. Закона № 63-ФЗ);

2) Учитываются в стоимости приобретенных товаров (работ, услуг), имущественных прав, в том числе основных средств (ОС) и нематериальных активов (НМА), если такие товары (работы, услуги), имущественные права:

- предназначены для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не облагаемых НДС (освобожденных от налогообложения) (пп. 1 п. 2 ст. 170 НК РФ);

- предназначены для операций по производству и (или) реализации товаров, местом реализации которых не признается территория РФ (пп. 2 п. 2 ст. 170 НК РФ в ред. Закона № 63-ФЗ);

- предназначены для операций по реализации работ (услуг), предусмотренных статьей 149 НК РФ, местом реализации которых не признается территория РФ (пп. 2.1 п. 2 ст. 170 НК РФ в ред. Закона № 63-ФЗ);

- приобретены лицами, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога (пп. 3 п. 2 ст. 170 НК РФ);

- предназначены для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 НК РФ (пп. 4 п. 2 ст. 170 НК РФ).

Если в одном налоговом периоде налогоплательщик осуществляет операции, подлежащие налогообложению, и операции, не облагаемые НДС, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ) и раздельный учет сумм предъявленного поставщиками НДС (п. 4 ст. 170 НК РФ).

При ведении раздельного учета суммы входного НДС по приобретенным товарам (работам, услугам), имущественным правам (п. 4 ст. 170 НК РФ):

- учитываются в стоимости при использовании приобретений для осуществления операций, не облагаемых НДС;

- принимаются к вычету при использовании приобретений для осуществления операций, облагаемых НДС;

- принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, и с учетом особенностей, установленных пунктом 4.1 статьи 170 НК РФ.

При этом для целей пункта 4 статьи 170 НК РФ и пункта 4.1 статьи 170 НК РФ к операциям, подлежащим налогообложению, относятся также операции по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 НК РФ не признается территория РФ, за исключением операций, предусмотренных статьей 149 НК РФ (абз. 9 п. 4 ст. 170 НК РФ в ред. Закона № 63-ФЗ).

В тех налоговых периодах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, реализация которых не облагается НДС, не превышает 5% общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, налогоплательщик вправе не производить распределение входного НДС. При этом суммы налога, подлежащие распределению по приобретенным товарам (работам, услугам), имущественным правам, в указанном налоговом периоде принимаются к вычету в полном объеме.

1С:ИТС

Подробнее о раздельном учете «входного» НДС см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Инструкции по учету в программах 1С» .

Автоматический переход на раздельный учет НДС в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример настройки учетной политики для отражения операций по переходу на раздельный учет НДС в программе «1С:Бухгалтерия 8» редакции 3.0.

Пример

Организация ООО «Шарм» до IV квартала 2019 года не вела раздельный учет НДС, поскольку осуществляла только облагаемые НДС операции.

В октябре 2019 года организация планирует осуществлять операции по реализации товаров (работ, услуг), как облагаемые НДС, так и освобождаемые от налогообложения, поэтому с 01.10.2019 (с IV квартала 2019 года) у нее возникает обязанность ведения раздельного учета таких операций и раздельного учета сумм НДС по приобретенным товарам (работам, услугам, имущественным правам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

Налогоплательщики обязаны вести раздельный учет сумм НДС по приобретенным товарам (работам, услугам), в том числе ОС и НМА, имущественным правам при осуществлении как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (п. 4 ст. 170 НК РФ).

В составе операций, не облагаемых НДС, учитываются операции, освобождаемые от НДС по любым основаниям (см. письма Минфина России от 09.06.2018 № 03-07-11/40141, от 19.07.2017 № 03-07-08/45800):

- которые не являются объектом обложения (п. 2 ст. 146 НК РФ);

- которые освобождены от налогообложения НДС (ст. 149 НК РФ);

- местом реализации которых не признается территория РФ (ст.ст. 147 и 148 НК РФ).

Кроме того, необходимость ведения раздельного учета возникает:

- при осуществлении операций, облагаемых по налоговой ставке 0 % (кроме реализации несырьевых товаров, вывезенных в таможенной процедуре экспорта (реэкспорта) или помещенных под таможенную процедуру свободной таможенной зоны, реализации драгоценных металлов госфондам и банкам);

- при осуществлении деятельности, облагаемой ЕНВД;

- при приобретении товаров (работ, услуг, имущественных прав) за счет субсидий (бюджетных инвестиций);

- при реализации товаров с длительным производственным циклом.

Система раздельного учета НДС в программе «1С:Бухгалтерия 8» редакции 3.0 организована с использованием:

- специального третьего субконто на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», отражающего способ учета входного НДС, который может принимать одно из следующих значений: Принимается к вычету; Учитывается в стоимости; Блокируется до подтверждения 0 %; Распределяется;

- регистра накопления Раздельный учет НДС.

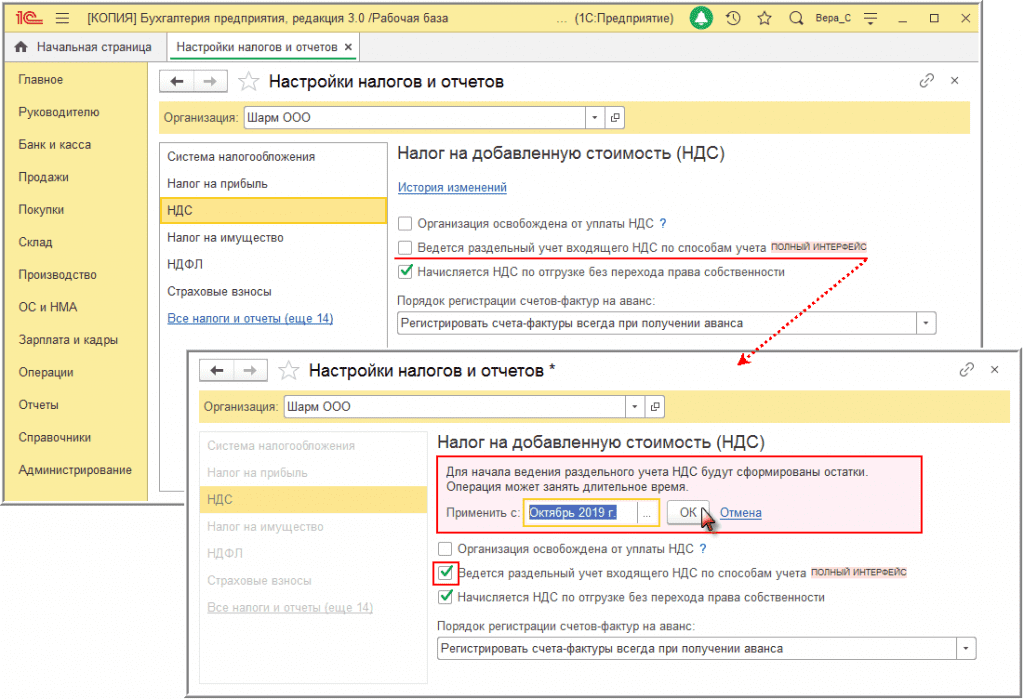

Для включения механизма раздельного учета НДС необходимо произвести настройку учетной политики. Для этого на закладке НДС формы Налоги и отчеты (раздел Главное — подраздел Настройки — Налоги и отчеты) необходимо установить флаг для значения Ведется раздельный учет входящего НДС по способам учета (рис. 1).

Рис. 1. Включение функциональности раздельного учета НДС

Обратите внимание, при переходе на ведение раздельного учета распределение НДС осуществляется только в отношении сумм НДС, для которых установлен способ учета НДС Распределяется («новая методика»), поэтому в настройке НДС устанавливается только один флаг для значения Ведется раздельный учет НДС по способам учета.

Ранее в программе для раздельного учета была реализована возможность распределения НДС двумя различными способами, для чего требовалось установление флагов для двух значений:

- если распределение НДС производилось на основании данных, накопленных в регистре НДС по косвенным расходам, которые заносились в регистр автоматически при списании затрат на косвенные расходы («старая методика»), то устанавливался флаг только для значения Ведется раздельный учет входящего НДС;

- если распределение НДС производилось в отношении сумм НДС со способом учета Распределяется («новая методика»), то устанавливались флаги для двух значений: Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

После установки флага необходимо в поле Применить с: установить первый месяц налогового периода, с которого начинается ведение раздельного учета НДС (рис. 1).

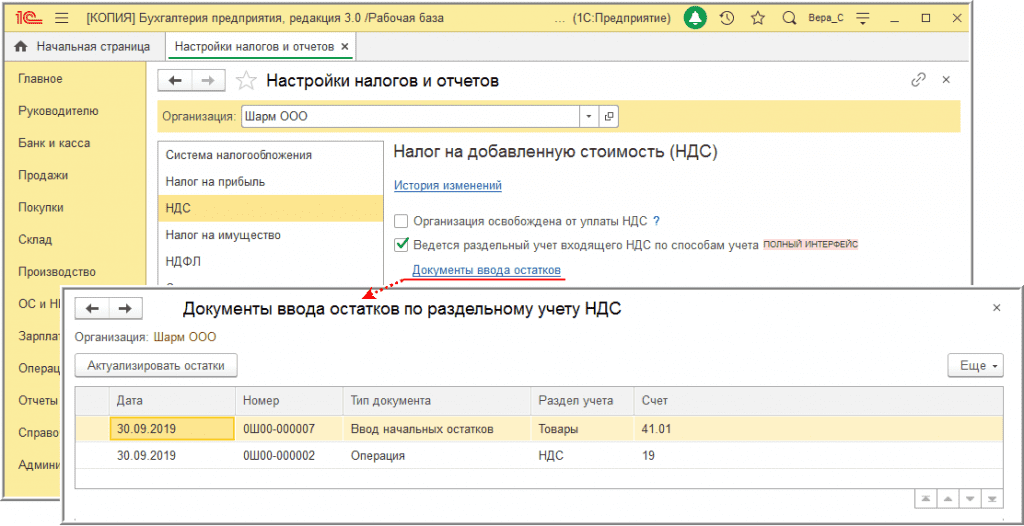

После подтверждения включения механизма раздельного учета для дальнейшей корректной работы программы будут автоматически сформированы документы ввода остатков, в которые можно перейти по соответствующей гиперссылке (рис. 2).

Рис. 2. Автоматическое формирование документов ввода остатков

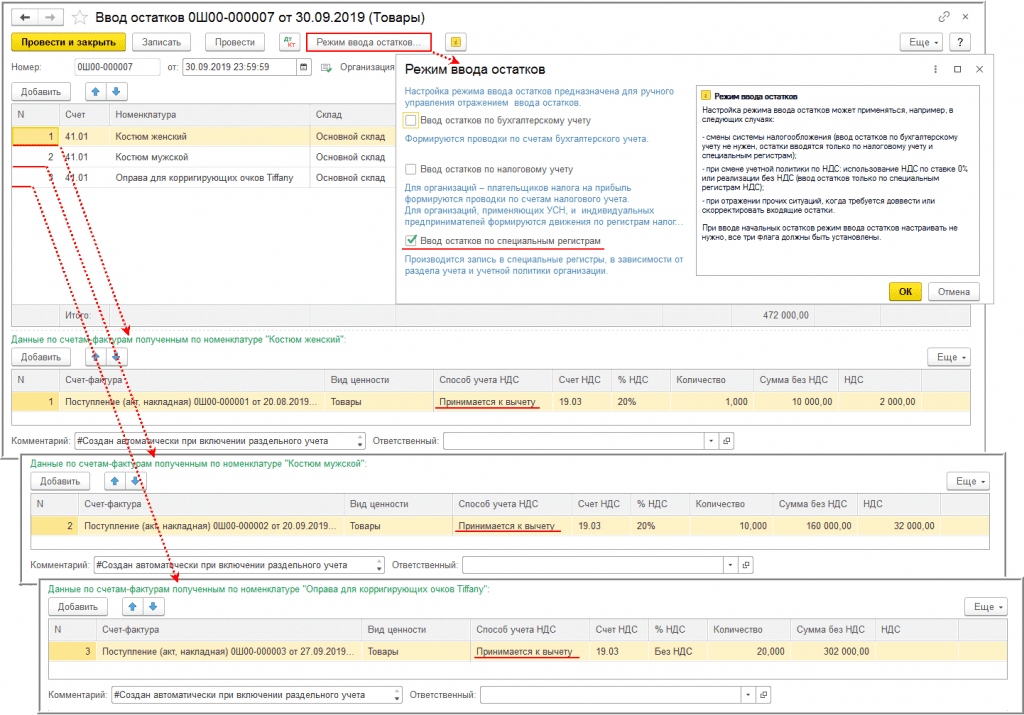

Документ Ввод начальных остатков предназначен для внесения записей в регистр накопления Раздельный учет НДС по остаткам ТМЦ, числящимся на балансе организации на начало перехода на раздельный учет. Для этого в документе Ввод остатков автоматически устанавливается режим ввода остатков Ввод остатков по специальным регистрам (рис. 3).

Рис. 3. Ввод начальных остатков по ТМЦ

Как правило, автоматически по умолчанию для всех ТМЦ вводится способ учета НДС Принимается к вычету.

Обратите внимание, возможны и другие варианты автоматического указания способа учета НДС, например:

- если не будет определена входящая партия, то будет указан служебный способ учета НДС Распределен;

- если в документе Поступление (акт, накладная) был установлен флаг НДС включать в стоимость, то будет указан способ учета НДС Учитывается в стоимости.

При необходимости способ учета НДС в соответствующей графе нижней табличной части можно скорректировать вручную.

Проведенный документ Ввод остатков вносит в регистр накопления Раздельный учет НДС записи с видом движения Приход с соответствующим способом учета НДС по каждому виду ТМЦ, числящихся на балансе, в разрезе документов поступлений.

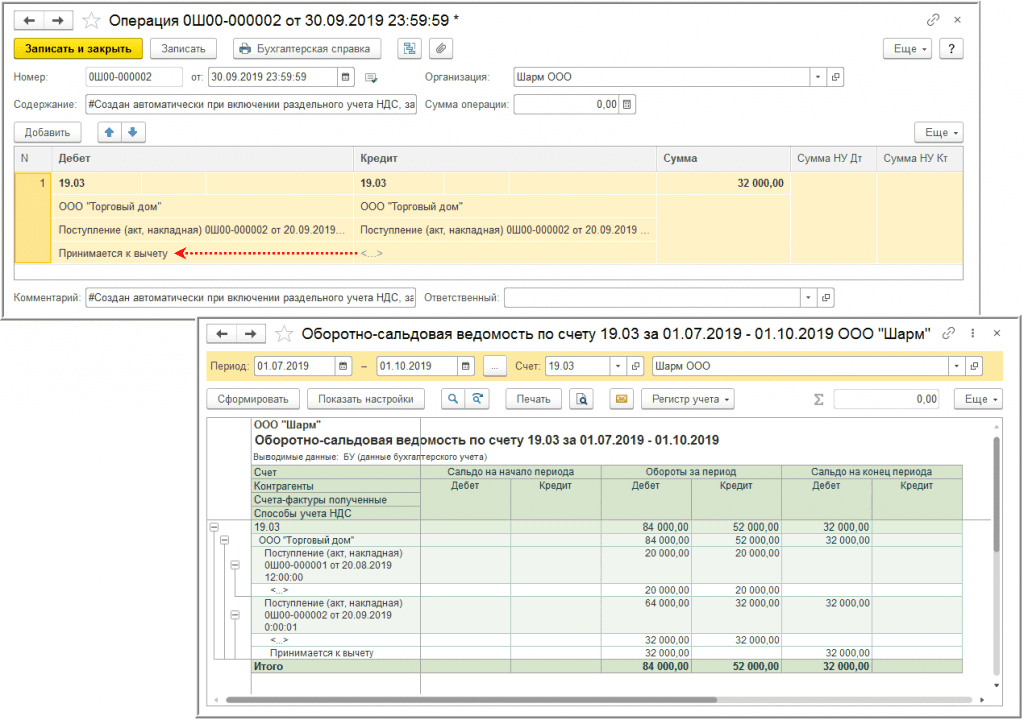

Документ Операция (рис. 4) предназначен для переноса сумм входящего НДС по приобретенным товарам (работам, услугам, имущественным правам), не принятым до перехода на раздельный учет к налоговому вычету, со счета 19 на счет 19 с третьим субконто, который соответствует установленному способу учета НДС.

Рис. 4. Ввод третьего субконто по счету 19

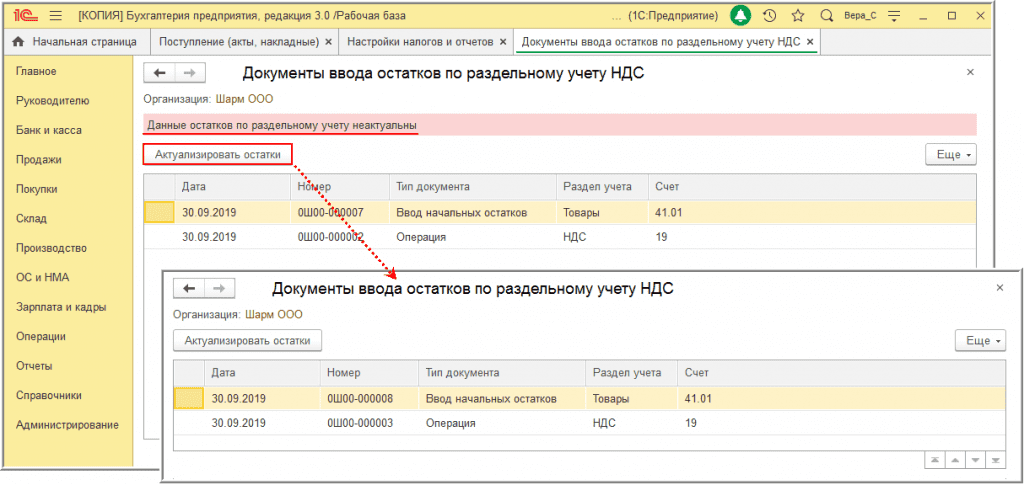

Если после включения механизма раздельного учета будут внесены изменения в данные учета периодов, предшествующих периоду перехода на раздельный учет, то программа выведет сообщение о том, что ранее сформированные остатки по раздельному учету не актуальны. В этом случае необходимо провести актуализацию по кнопке Актуализировать остатки (рис. 5).

Рис. 5. Актуализация документа ввода остатков

После проведения актуализации автоматически формируются новые документы Ввод начальных остатков и Операция, которые содержат всю информацию по остаткам ТМЦ и остаткам по счету 19 с учетом внесенных изменений.

Актуализацию можно производить многократно по мере возникновения необходимости, при этом все ранее сформированные документы Ввод начальных остатков и Операция автоматически удаляются.

При установленном раздельном учете в случае дальнейшей реализации ТМЦ, приобретенных до включения механизма раздельного учета, в программе будет корректно производиться движение по регистрам НДС.

Обратите внимание, может возникнуть ситуация, когда ТМЦ из остатков будут списываться со способом учета НДС Распределяется. В таком случае документ списания будет производить распределение НДС по пропорции периода приобретения ТМЦ, и может возникнуть ошибка: «Не обнаружена база распределения за ». В этом случае нужно указать выручку за период приобретения ТМЦ по кнопке Ввести базу распределения НДС на закладке НДС по реализации в документе Помощник ввода остатков (раздел Главное — подраздел Начало работы — Помощник ввода остатков). Поскольку в момент приобретения ТМЦ организация вела только облагаемую НДС деятельность, можно указать любую сумму в качестве выручки от реализации (без НДС) по деятельности, облагаемой НДС. Однако при желании можно установить иную пропорцию для распределения НДС. Также корректно будет отражаться вычет входного НДС, который не был заявлен в налоговом периоде приобретения товаров (работ, услуг, имущественных прав), предшествующем переходу на раздельный учет.

После перехода на ведение раздельного учета во всех новых документах Поступление (акт, накладная) в табличной части появится возможность отражения сведений о способе учета НДС, а после проведения документов Поступление (акт, накладная) будут автоматически заноситься записи в регистр накопления Раздельный учет НДС.

Источник

Раздельный учет НДС

Когда надо вести раздельный учет НДС

Организация приобретает товары, работы и услуги, которые может использовать в облагаемых и необлагаемых НДС операциях. В каждом случае налог учитывается по-разному. Если покупку используют в облагаемых операциях — НДС принимают к вычету. Если в не облагаемых — налог включают в стоимость реализованной продукции.

Когда в компании есть и те и другие операции, НДС разделяют. Такую ситуацию видно в декларации по НДС — там есть заполненные раздел 3 «Облагаемые операции» и раздел 7 «Необлагаемые операции».

Раздельно учитывать НДС нужно, если вы:

- Ведете облагаемую НДС деятельность, но одновременно с этим совершаете операции, которые освобождены от налога по ст. 149 НК РФ или не являются объектом обложения НДС по ст. 146 НК РФ.

- Совмещаете облагаемые НДС операции с операциями, местом реализации которых не признается Россия.

- Совмещаете ОСНО с ЕНВД.

- Осуществляете операции, по которым право на вычет НДС возникает в разном порядке. Например, ведете операции, по части из которых право на вычет возникает на момент определения налоговой базы, по другой части — после принятия товаров к учету.

- Покупаете товары за счет субсидий, за исключением выданных из федерального бюджета в связи с COVID-19.

- Продаете товары, работы или услуги с длительным производственным циклом и начисляете НДС только на момент отгрузки.

В статье рассмотрим раздельный учет облагаемых и необлагаемых НДС операций.

Ведите раздельный учет НДС, чтобы понимать, какую часть налога принять к вычету, а какую учесть в расходах при расчете налога на прибыль. Порядок раздельного учета пропишите в учетной политике.

Если раздельного учета нет, входной НДС нельзя ни принять к вычету, ни учесть в расходах. При проверке налоговая восстановит весь входной НДС по товарам, используемым в двух типах операций, и тогда появится недоимка по НДС, на которую будут начислены пени и штрафы.

Как организовать раздельный учет НДС — составляем учетную политику

В Налоговом кодексе нет правил, по которым нужно вести раздельный учет НДС. Организации и предприниматели разрабатывают их самостоятельно и закрепляют в учетной политике. При совмещении облагаемых и необлагаемых операций в документе нужно прописать четыре порядка.

- Как вести раздельный учет облагаемых и необлагаемых операций. Это можно делать на субсчетах или в отдельных регистрах. Например, часто открывают субсчета второго порядка к субсчету 90-1 «Выручка» и разделяют выручку от облагаемых и освобожденных от НДС операций. Если вы хотите вести учет в налоговых регистрах, пропишите их форму и порядок ведения.

- Как учитывать входной НДС по облагаемым и необлагаемым операциям. Разработанные правила должны помогать раздельно учитывать «входной» НДС по следующим группам товаров: Для раздельного учета НДС обычно открывают субсчета к счету 19 «Налог на добавленную стоимость по приобретенным ценностям» по каждой из групп. Еще один вариант — разработать специальные регистры налогового учета.

- полностью используемые в облагаемых операциях — входной НДС принимается к вычету в полном объеме;

- полностью используемые в необлагаемых операциях — входной НДС включается в расходы как часть стоимости товара;

- используемые как в облагаемых, так и в необлагаемых операциях — входной НДС распределяется пропорционально доле облагаемых и необлагаемых операций в общем объеме и принимается к вычету или относится на расходы соответственно.

- Применять ли правило 5 процентов (п. 4 ст. 170 НК РФ). Если решили применять, дополнительно определите:

- порядок формирования расчетных показателей — расходы на облагаемые и необлагаемые операции и общую сумму расходов;

- форму бухгалтерской справки, которая формируется по результатам проверки выполнения правила.

- Как рассчитывать пропорцию для распределения входного НДС по товарам, работам и услугам, которые используются в облагаемых и необлагаемых операциях. Пропишите порядок расчета пропорции и определите форму справки или иного документа, в котором этот расчет пропорции будет показан.

Как распределять входной НДС

Раздельный учет НДС — основа для распределения входного налога. Он нужен, если нельзя точно определить, в каком типе операций будут использовать товары, работы и услуги. Чаще всего это касается основных средств, материалов, работ и услуг, которые входят в состав общепроизводственных или общехозяйственных расходов. Например, внешние консультации, оплата аренды, коммунальные платежи и пр.

По данным учета бухгалтер может определить, какая сумма НДС относится к налогооблагаемым операциям и предъявляется к вычету, а какая относится к освобожденным операциям и должна быть включена в стоимость или отнесена на расходы.

НДС можно не распределять, если за квартал доля необлагаемых НДС операций не превысила 5 %.

Правило 5 % — когда НДС можно не распределять

Если в квартале доля расходов на покупку, производство или продажу объектов, необлагаемых НДС, не превысила 5% — весь входной НДС можно принять к вычету.

Долю расходов считайте по формуле:

Доля расходов = Расходы на покупку, производство и продажу объектов не облагаемых НДС за квартал / Общая сумма расходов на покупку, производство и продажу за квартал × 100 %

В обратную сторону это правило не работает. Если доля облагаемых НДС операций не превышает 5%, налог все же нужно будет распределить (письмо Минфина от 19.08.2016 № 03-07-11/48590).

Обратите внимание! Нельзя принять к вычету НДС, предъявленный по объектам, которые используются только в необлагаемых операциях. Даже если расходы по ним не превысили 5% (п. 4 ст. 170 НК РФ, Письмо Минфина от 23.04.2018 № 03-07-11/27256).

Как посчитать пропорцию для распределения входного НДС

Если правило 5% не выполняется, нужно распределить весь НДС по объектам, используемым в облагаемых и необлагаемых операциях и понять, сколько принять к вычету, а сколько включить в расходы. Распределяйте НДС в конце квартала, в котором получено имущество, приняты к учету работы или услуги.

Для этого составляют пропорцию по выручке на основе 3-го и 7-го разделов декларации по НДС. Формулы следующие:

Доля НДС к вычету = СТ обл / СТ общ

Доля НДС для учета в стоимости = СТ необл / СТ общ, где:

- СТ обл — стоимость отгруженных за квартал товаров, работ, услуг, реализация которых облагается НДС;

- СТ необл — стоимость отгруженных за квартал товаров, работ, услуг, реализация которых не облагается НДС;

- СТ общ — общая стоимость отгруженных за квартал товаров, работ, услуг.

Для расчета пропорции стоимость определяйте без НДС — это поможет обеспечить сопоставимость показателей и не искажать налоговые обязательства. Также учитывайте только стоимость отгруженных товаров, работ или услуг.

По итогам расчета этих показателей сформируйте бухгалтерскую справку.

Счета-фактуры от поставщиков зарегистрируйте в книге покупок на сумму НДС, которую по итогам расчета можно принять к вычету.

Пример распределения НДС

ООО «Матрешка» за квартал отгрузила товары на 1 млн рублей, из которых:

- 200 000 рублей — не облагаемые НДС;

- 800 000 рублей (без учета НДС) — облагаемые НДС.

В течение квартала также была закуплена тара, которая использовалась как в облагаемых, так и в необлагаемых операциях. Входной НДС по таре составил 18 000 рублей. Его нужно распределить пропорционально доле необлагаемых и облагаемых НДС операций в общем объеме.

- Доля НДС к вычету = 800 000 / 1 000 000 = 0,8;

- Сумма налога к вычету = 18 000 × 0,8 = 14 400 рублей;

- Доля НДС, включаемого в стоимость = 200 000 / 1 000 000 = 0,2;

- Сумма НДС, включенного в стоимость = 18 000 × 0,2 = 3 600 рублей.

Особенности раздельного учета для основных средств и нематериальных активов

Если основные средства или нематериальные активы используются в облагаемых и необлагаемых операциях, НДС по ним тоже нужно распределять. Порядок распределения аналогичный, но есть нюанс: налоговый период по НДС — один квартал и по его итогам рассчитывают НДС, который включается в стоимость.

Все нормально, если основное средство приобретено в последнем месяце квартала. Но если оно куплено в первый или второй месяц, то на момент принятия к учету у вас не будет данных для определения суммы НДС, который нужно включить в стоимость объекта.

В этом случае есть два варианта:

- Считать пропорцию по итогам квартала. Основное средство надо принять к учету по первоначальной стоимости без НДС. По итогам квартала — рассчитать сумму НДС к включению в стоимость основного средства, скорректировать первоначальную стоимость и пересчитать амортизацию. Это будет выглядеть аналогично исправлению ошибок в учете.

- Считать пропорцию по итогам месяца приобретения. В этом случае по итогам каждого месяца нужно оперативно определять выручку, облагаемую и не облагаемую НДС. То есть налоговую базу по НДС придется считать ежемесячно, а не ежеквартально.

Обратите внимание! Для недвижимости действуют особые правила. Если она используется в облагаемых и необлагаемых операциях, входной НДС в полной сумме заявляется к вычету в момент принятия недвижимости к учету. Затем в течение 10 лет часть заявленного к вычету НДС придется восстанавливать по правилам ст. 171 НК РФ.

Особенности раздельного учета для операций с ценными бумагами

Операции с ценными бумагами освобождены от НДС. Если вы совершаете их, то по входному НДС нужно вести раздельный учет.

Для расчета пропорции распределения тоже понадобится выручка. Но если речь о выручке по операциям с ценными бумагами, то в расчет нужно принимать не всю ее сумму, а только сумму дохода от реализации.

Доход от реализации ценных бумаг = Выручка от реализации бумаг — Расходы на покупку и реализацию ценных бумаг

Если от реализации получен не доход, а убыток, не учитывайте его в пропорции.

Как отражать раздельный учет НДС в бухгалтерском учете

Раздельный учет НДС не требует специальных проводок. Проще всего организовать раздельный учет входного налога с помощью субсчетов, открытых к счетам учета затрат: 10, 41, 23, 25, 26, 44 и пр. Отдельные субсчета понадобятся для операций, облагаемых НДС, освобожденных от налогообложения и используемых в двух направлениях.

Также к счету 19 открывается три субсчета:

- 19-о — входной НДС по облагаемым операциям;

- 19-н — входной НДС по необлагаемым операциям;

- 19-р — входной НДС к распределению.

Типичные проводки следующие:

| Дебет | Кредит | Суть операции |

|---|---|---|

| 08 «Вложения во внеоборотные активы» | 60 «Расчеты с поставщиками» | Отражены расходы на покупку основного средства |

| 19-р «Входной НДС к распределению» | 60 «Расчеты с поставщиками» | Отражен входной НДС, подлежащий распределению |

| 01-о/н «Основные средства, используемые в облагаемых и не облагаемых НДС операциях» | 08 «Вложения во внеоборотные активы» | Основное средство введено в эксплуатацию |

| 19-в «НДС к вычету» | 19-р «Входной НДС к распределению» | Отражен НДС, принимаемый к вычету |

| 68-ндс «Расчеты по налогам и сборам» | 19-в «НДС к вычету» | НДС принят к вычету |

| 01-о/н «Основные средства, используемые в облагаемых и не облагаемых НДС операциях» | 19-в «НДС к распределению» | Первоначальная стоимость основного средства увеличена на сумму НДС, который нельзя принимать к вычету |

Ведите учет НДС в веб-сервисе Контур.Бухгалтерия. Разделяйте НДС по облагаемым и необлагаемым операциям, распределяйте входной налог и формируйте декларации в автоматическом режиме. А еще у нас вы можете удобно вести расчеты с сотрудниками, сдавать отчетность через интернет, проверять контрагентов и пользоваться нормативной базой. Все новые пользователи получат 14 дней работы в сервисе в подарок.

Источник