- Калькулятор НДС

- Немного об НДС

- Выделение НДС

- Начисление НДС

- Пример расчета НДС

- По ставке 18%, действовавшей до 2019 года

- По ставке 20%, действующей с 2019 года

- Дополнительные разъяснения по поводу расчета НДС (прямой и обратный расчет)

- Как рассчитать НДС. Пример расчета

- Что такое НДС.

- Например:

- Очень важно!

- Для правильного расчета НДС 2020 необходимо четко разбираться в проводках по расчету с поставщиками и покупателями (счета 60,62), по авансам выданным и полученным (76.АВ, 76.ВА), по учету НДС (счета учета 19, 68.02).

- Необходимо уметь анализировать ОСВ и находить по ней ошибки. Ведь от этого напрямую зависит правильность расчета НДС, корректное заполнение декларации по НДС, и, как следствие, уплата налога в бюджет…

- Кто уплачивает.

- Момент возникновения обязанности по уплате НДС.

- Пример 1: Момент – отгрузка.

- 18 апреля

- Пример 2: Момент – оплата (аванс).

- 18 апреля

- Хотите больше практических примеров по НДС? Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров как раз то, что Вам нужно!

- Налоговые ставки.

- Например:

- Как правильно рассчитать НДС.

- Налоговые вычеты.

- Так какой же налог мы должны отдать в бюджет?

- Как подтвердить начисление и вычеты по НДС.

- Счет-фактура

- Хотите быть уверенным, что декларация составлена без ошибок и Вам не грозит камералка? Жмите сюда>>>

- Книга продаж

- Бухгалтерский учет НДС.

Калькулятор НДС

Для расчета укажите цену в рублях и ставку НДС

Немного об НДС

Налог на добавленную стоимость (НДС) — косвенный налог, согласно которому компании перечисляют в бюджет часть добавленной стоимости товаров и услуг. Закон от 03.08.18 № 303-ФЗ вносит изменения в ставку НДС, указанную в п. 3 ст. 164 НК РФ. С 1 января 2019 года ставка по налогу увеличилась с 18% до 20%.

Рост НДС затронул не всех налогоплательщиков: есть льготный перечень товаров, их продавцы продолжат работать на ставке 10%.

Теперь в России размер НДС может быть 0%, 10%, либо 20%, в зависимости от типа деятельности компании.

Сумма НДС в бюджет равна сумме налога, исчисленного по ставке 10%, 20% с налоговой базы, минус сумма налоговых вычетов.

Расчет НДС делается по каждой ставке в отдельности. НДС, который уплачен при приобретении товаров, выполнении работ и оказании услуг, не подлежащих налогообложению, не принимается к вычету. Цена товаров и услуг определяется компаниями исходя из НДС.

Выделение НДС

Наш бесплатный онлайн-калькулятор поможет вам легко выделить и посчитать налог НДС 18% (действовавший в 2018 году), 20% или 10% — вы получите результат в цифрах, а не прописью. Чтобы рассчитать налог или вычислить выделенную сумму, используется следующая формула:

Как это сделать на калькуляторе:

Шаг 1. Если процент НДС по вашему виду деятельности равен 10, то нужно разделить число на 1,1, если НДС 20 %, то на 1,2.

Шаг 2. Нужно вычесть из полученного значения начальную сумму. Помните: начисление не может быть отрицательным, поэтому убираем минус.

Шаг 3. Если вам не нужен сверхточный расчет, можете округлить получившийся результат до копеек.

Если вы не являетесь плательщиком налога на добавленную стоимость (работаете без НДС), то выделять НДС не нужно.

Начисление НДС

Начислить НДС можно при помощи простой формулы или бесплатно на нашем калькуляторе:

- Сумма умножается на 1,2, в результате получается сумма с учетом НДС.

- Если сумму умножить на 0,2, вы сможете найти отдельно сумму НДС.

Пример расчета НДС

По ставке 18%, действовавшей до 2019 года

ООО «Ромашка» продает кирпичи. Цена за штуку с НДС составляет 10 рублей, заказана партия в 1 500 штук. Посчитаем НДС и сумму с НДС 18%.

Стоимость партии: 10 × 1 500 = 15 000 рублей

Выделенная НДС: 15 000: 1,18 × 0,18 = 2 288 рублей (округлили)

Сумма без НДС: 15 000 − 2 288 = 12 712 рублей

Также сумму можно посчитать не выделяя предварительно НДС:

15 000: 1,18 = 12 712 рублей

В расчетных документах и счетах-фактурах указываем:

Стоимость без НДС =12 712 рублей

НДС 18% = 2 288 рублей

Стоимость с НДС = 15 000 рублей.

По ставке 20%, действующей с 2019 года

ООО «Лимонник» продает вязаные рукавицы. Одна пара с учетом НДС стоит 300 рублей. Контрагент заказал партию рукавиц из 1 000 штук. Посчитаем НДС и сумму с НДС 20%.

Стоимость партии с НДС: 300 × 1 000 = 300 000 рублей

Выделенный НДС: 300 000: 1,2 × 0,2 = 50 000 рублей

Сумма без НДС: 300 000 − 50 000 = 250 000 рублей

Стоимость партии без НДС можно рассчитать без предварительного подсчета налога:

300 000: 1,2 = 250 000 рублей

В расчетных документах и счетах-фактурах указываем:

Источник

Дополнительные разъяснения по поводу расчета НДС (прямой и обратный расчет)

В последнее время все чаще задаются вопросы по поводу «прямого» и «обратного» расчета НДС (особенно это обострилось с переходом на ставку НДС 20% с 2019 года), поэтому ниже наше понимание этого вопроса и соответствующие настройки в программе для «правильного» расчета цен и сумм в накладных отгрузки и счетах фактурах.

Как известно, существует два варианта расчета НДС: прямой и обратный. Рассмотрим откуда же взялись эти понятия и почему они так называются. Вот цитата одного из аудиторов (ничего здесь нового и уникального нет, поэтому личность аудитора умалчивается):

«. В большинстве случаев налоговая база = стоимость товаров без НДС, а ставка налога = 18% или 10%. И именно это называется «прямая» ставка. Только в отдельных случаях применяется ставка 18/118% или 10/110%. И для этой ставки налоговая база принимается стоимость товаров, работ или услуг, включая НДС. Это то, что называется «обратной ставкой». Во всех остальных случаях применяется «прямая» ставка — 10% и 18%. И во всех документах должна быть указана налоговая база и ставка (или сумма) НДС, поэтому сначала все вычисления делаются с налоговой базой — «суммой без НДС» и потом эта база умножается на ставку налога и получают сумму НДС. Итоговая сумма к оплате получается суммированием суммы без НДС и суммы НДС. По этой схеме нужно составлять и накладные и счета-фактуры. . «

Из этого объяснения видим, что «прямой» (как основной) метод расчета НДС именно из-за того, что стоимость товаров без НДС принята за базовую и в финансовых органах именно эта стоимость считается базой начисления НДС. Именно этим и объясняется стремление крупных сетевых покупателей продукции работать по прямому расчету НДС, хотя это и накладывает некоторые неудобства и разночтения в расчетах. Например, согласовывать с такими покупателями можно только цены без НДС (как базовые), т.к. именно эти цены участвуют в расчете ВСЕХ сумм, а вот цены с НДС, в этом случае, являются вторичными и определяются ТОЛЬКО расчетным путем (сумма с НДС делится на количество товара). Подчеркиваю, что ни о каком согласовании цен с НДС в этом случае речь не идет, т.к. попытка расчета сумм от цен с НДС приведет к неверным результатам.

Как видим эти два способа расчета дают разные результаты и это нужно учитывать при настройке программы.

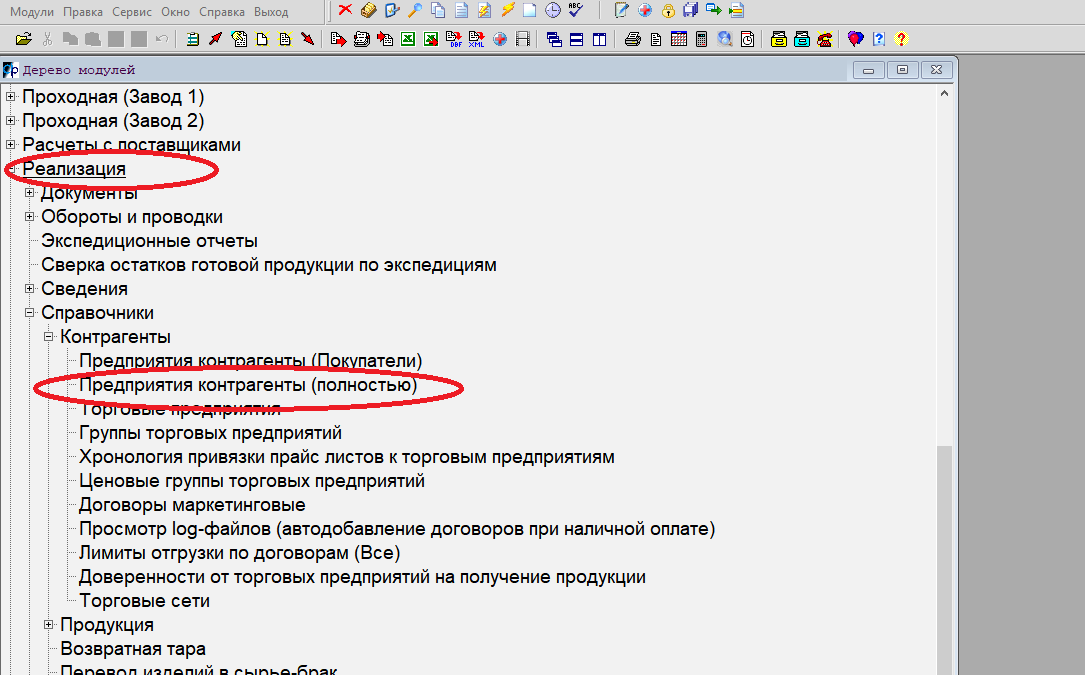

Приведем практические рекомендации по настройке программы по шагам:

1 шаг. Выясняем с контрагентом (покупателем) метод расчета НДС, используемый в их бухгалтерии. Как правило, для сетевых магазинов (Ашан, Атак, Дикси и проч.) применяется «прямой» метод расчета НДС. Для мелких покупателей (частных предпринимателей), чаще всего, это «обратный» расчет от цен с НДС. Это объясняется тем, что частникам удобнее согласовывать цены с НДС как конечные, по которым взаиморасчет уже со всеми налогами.

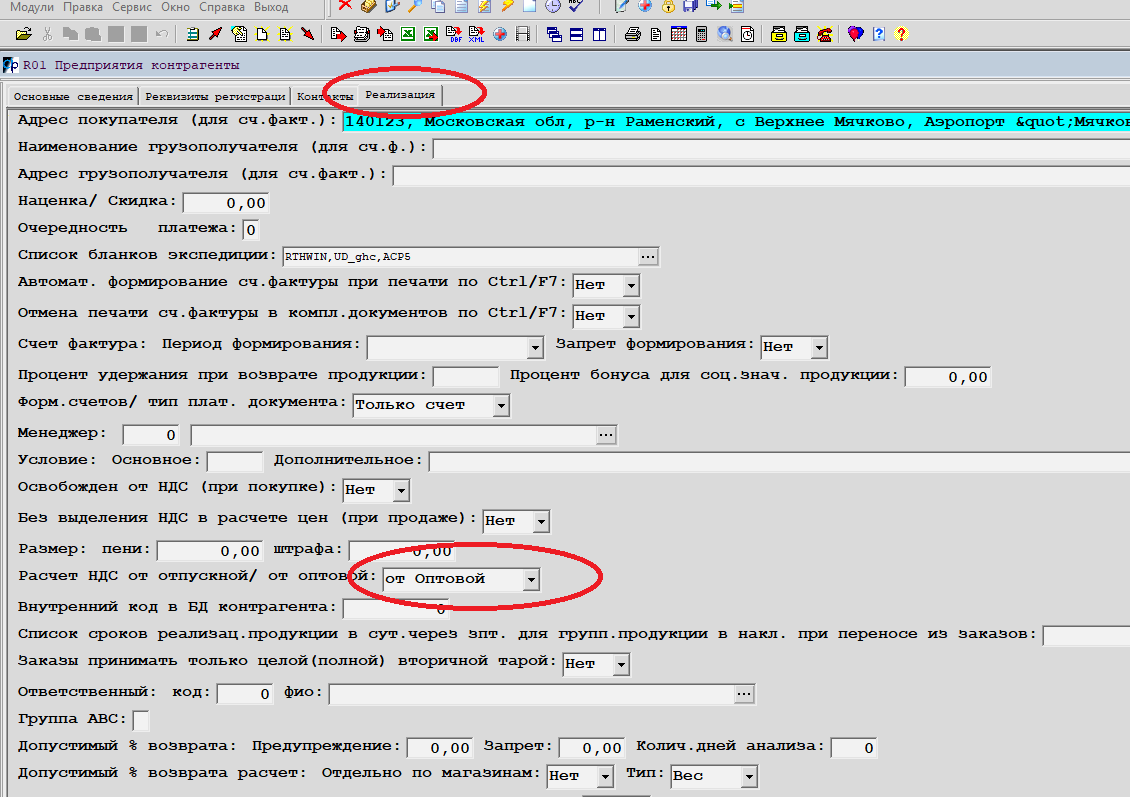

2 шаг. В программе в модуле «Реализация» открываем справочники/Контрагенты/Предприятия Контрагенты полностью, находим нужного контрагента и на вкладке «Реализация» проверяем и соответственно устанавливаем флажек системы расчета НДС:

3 шаг. Прайс листы. Особо нужно отметить, что при работе с прайс листами (установка цен), нужно учесть, что при расчете от цен без НДС («прямой» расчет), ОБЯЗАТЕЛЬНО и в прайс листе проставлять цены без НДС (с 2 знаками после запятой), при этом цены с НДС пересчитаются сами и не обращаем на них внимания, так как в программе в расчетах будут использованы ТОЛЬКО цены без НДС. Точно также верно и обратное — при расчете от цен с НДС («обратный» расчет), ОБЯЗАТЕЛЬНО и в прайс листе проставлять цены С НДС (с 2 знаками после запятой), при этом цены без НДС пересчитаются сами, будут иметь много знаков после запятой, но не обращаем на них внимания, так как в программе в расчетах будут использованы ТОЛЬКО цены С НДС.

Источник

Как рассчитать НДС. Пример расчета

Подпишитесь на наш канал на YouTube!

Что такое НДС.

Например:

Покупаем.

Покупаем товар у поставщика по стоимости №1 – 50 000 руб.

Сверху он накинул НДС №1 (20%) – 50 000* 20% = 10 000 руб.

Итого мы купили товар по стоимости с НДС №1 – 50 000+ 10 000=60 000 руб.

Продаем.

Продаем товар по стоимости №2 – 55 000 руб.

Накидываем НДС №2 (20%) – 55 000*20% = 11 000 руб.

Продаем товар по стоимости с НДС №2 – 55 000+11 000=66 000

СТОИМОСТЬ №2 – СТОИМОСТЬ №1 = ДОБАВЛЕННАЯ СТОИМОСТЬ

То есть, по сути, разница между стоимостью №2 и стоимостью №1 и есть добавленная стоимость. А НДС рассчитывается арифметически именно с этой разницы.

НДС=(55 000 – 50 000)*20%=1 000 руб.

Очень важно!

Для правильного расчета НДС 2020 необходимо четко разбираться в проводках по расчету с поставщиками и покупателями (счета 60,62), по авансам выданным и полученным (76.АВ, 76.ВА), по учету НДС (счета учета 19, 68.02).

Необходимо уметь анализировать ОСВ и находить по ней ошибки. Ведь от этого напрямую зависит правильность расчета НДС, корректное заполнение декларации по НДС, и, как следствие, уплата налога в бюджет…

Я вам советую отработать практические навыки по составлению проводок по расчету НДС и заполнению налоговой декларации с учетом всех последних изменений на нашем новом практическом курсе “ Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров ”.

А пока получите шпаргалку «Типовые бухгалтерские проводки хозяйственных операций по учету НДС»

Кто уплачивает.

Момент возникновения обязанности по уплате НДС.

Пример 1: Момент – отгрузка.

15 марта

1. Дт 62.1 Кт 90.1 – 240 000 р. — отгружен товар

2. Дт 90.3 Кт 68.02 – 40 000 р. — выставлен счет-фактура (ссылка на статью Статья счетфактура, начислен НДС

Именно в этот день у нас и возникает обязательство перед бюджетом по уплате налога.

18 апреля

Пример 2: Момент – оплата (аванс).

18 апреля

Дт 90.3 Кт 68.02 – 40 000 р. — выставлен счет-фактура, начислен НДС

Дт 68.02 Кт 76.АВ – 40 000 р. — зачтен НДС с полученного аванса.

Хотите больше практических примеров по НДС? Налоговый практикум. Уровень 1. Отработка навыков работы со счетами по НДС. Решение примеров как раз то, что Вам нужно!

Налоговые ставки.

Руководствуясь 164 статьей НК РФ, можно определить существующие налоговые ставки НДС.

20%. Основная ставка составляет 20% — она применима для большинства объектов налогообложения.

10%. На некоторые группы продовольственных товаров, детские товары, медицинские препараты, книги распространяется ставка НДС, равная 10%.

0%. Экспортеры применяют ставку 0%, при условии документально подтвержденного факта экспортной сделки в налоговом органе.

Налоговый кодекс предусматривает еще одно понятие, такое как расчетная ставка. Ее следует применять при поступлении авансов или предоплаты за товар. Рассчитывается она так: 20% : 120% или 10 %: 110% в зависимости от категории вышеупомянутых товаров.

Например:

Получен аванс от покупателя за товар, облагаемый по ставке 20% в сумме 120 000 руб.

Рассчитываем НДС по расчетной ставке 20% :120%.

120 000*20:120=20 000 руб.

Как правильно рассчитать НДС.

Для того, чтобы правильно рассчитать НДС к уплате изначально следует определить налоговую базу. Налоговая база – это сумма всех доходов, полученных организацией за расчетный период. Данная сумма равняется:

| Налоговая база | = | + | Авансы полученные |

Расчет налоговой базы определен в ст.153 НК РФ.

Следующим этапом будет непосредственное начисление НДС. Формула расчета НДС от суммы выглядит так:

НДС = Налоговая база х Налоговая ставка (%)

Следует помнить, что если деятельность компании предусматривает реализацию товаров, облагаемых по разным ставкам НДС, то налоговая база рассчитывается по каждой категории товара отдельно.

Налоговые вычеты.

В начале статьи мы разбирали понятие «добавочная стоимость». Так вот, для того, чтобы налогоплательщик верно рассчитал именно свою «добавочную стоимость», и соответственно НДС, подлежащий уплате в бюджет, действует понятие –

налоговый вычет (ст.171 НК РФ).

Вычет – это НДС, который вы уплатили либо поставщику товаров, услуг или работ в процессе вашей хозяйственной деятельности, либо на таможне при импорте товаров, а так же НДС, с сумм за поступивший товар или оказанные работы.

Так какой же налог мы должны отдать в бюджет?

Вернемся к нашему примеру, разобранному в самом начале статьи.

НДС к уплате = НДС №2 –НДС №1

где

НДС №2 — налог, начисленный на стоимость товара при продаже.

НДС №1 – НДС, который мы уплатили поставщику при покупке товара, другими словами налоговый вычет.

Кстати, посмотрите фрагмент из нашего курса по расчету НДС 2020, и убедитесь, насколько просто и наглядно проходят наши занятия

Получить пробный доступ к курсу

Как подтвердить начисление и вычеты по НДС.

Счет-фактура

Хотите быть уверенным, что декларация составлена без ошибок и Вам не грозит камералка? Жмите сюда>>>

Книга продаж

Продавец должен учитывать счета-фактуры, которые сам выписал покупателю в журнале учета выставленных счетов-фактур. Хотя на сегодняшний день это право, а не обязанность. Но все же я рекомендую придерживаться старых правил, чтобы удобно было вести учет, тем более, что эта форма сохранилась во многих бухгалтерских программах. Далее ее необходимо зарегистрировать в книге продаж. Вот это уже важный налоговый документ! На основании этого документы вы будете заполнять декларацию по НДС. А так же ее по необходимости могут затребовать налоговые органы.

Книга покупок

В свою очередь, чтобы иметь право на вычет по НДС, вам необходим счет-фактура, полученный от поставщика. Подтвердить уплату НДС при импорте следует документом, в котором зафиксирована уплата налога на таможне. «Входящие» счета-фактуры регистрируются в журнале учета полученных счетов-фактур и в книге покупок.

Вычитание суммы «входящего» налога покупок, отраженного в книге покупок из суммы «исходящего» налога, учтенного в книге продаж и есть НДС, который нужно в сроки уплатить в бюджет.

Бухгалтерский учет НДС.

В бухгалтерском учете НДС, полученный от покупателей и подлежащий уплате в бюджет, имеет отражение на счете 68.02 «Расчеты с бюджетом по НДС» .

Оборот по Дебету 68.02

Дт 68.02 Кт 19 Принят НДС к вычету

Дт 68.02 Кт 51 Перечислен НДС в бюджет

Дт 68.02 Кт 76АВ Зачтен НДС с аванса полученного

Дт 68.02 Кт 76ВА Принят к вычету НДС с аванса, выданного поставщику

Обороты по Кредиту 68.02

Дт 90.3 Кт 68.02 Начислен НДС с отгрузки

Дт 76.АВ Кт 68.02 Начислен НДС с аванса полученного

Дт 76.ВА Кт 68.02 Восстановлен НДС с аванса, выданного поставщикам

Остались вопросы по расчету и учету НДС? Требуется больше? Пройдите курс для начинающих бухгалтеров

«Бухучет и налогообложение для начинающих + 1С 8.3. Практикум»

Источник