- Прогрессивная шкала НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

- Введение прогрессивного НДФЛ с 2021 года

- Расчет НДФЛ по ставкам 13 и 15 % в «1С:Зарплате и управлении персоналом 8» (ред. 3)

- Пример

- Как считать НДФЛ по прогрессивной шкале?

- Когда введут прогрессивную шкалу

- Как посчитать НДФЛ по прогрессивной шкале

- Выбор читателей

- Изменения бухгалтерского и налогового законодательства с 2022 года

- Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

- Сим-карты компании под контролем: проверьте регистрацию на госуслугах

- Опровержение популярных заблуждений относительно прогрессивной системы налогообложения

Прогрессивная шкала НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Введение прогрессивного НДФЛ с 2021 года

Федеральным законом от 23.11.2020 № 372-ФЗ были внесены изменения в главу 23 НК РФ «Налог на доходы физических лиц». С 01.01.2021 налоговая ставка на доходы физических лиц для резидентов РФ установлена в следующих размерах (п. 1 ст. 224 НК РФ):

13 % — с суммы доходов в пределах 5 млн руб. за налоговый период (год);

15 % — с суммы доходов, превышающих 5 млн руб. за налоговый период (год).

Эти ставки применяются к следующим доходам резидентов, налоговые базы по которым исчисляются отдельно (п. 2.1 ст. 210 НК РФ):

доходы от долевого участия (исчисляются с учетом ст. 275 НК РФ и с учетом вычетов по пп. 2.5 п. 2 ст. 220 НК РФ);

доходы в виде выигрышей, полученных участниками азартных игр и участниками лотерей (с учетом ст. 214.7 НК РФ);

доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами (с учетом ст. 214.1 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

доходы по операциям РЕПО, объектом которых являются ценные бумаги (с учетом ст. 214.3 НК РФ);

доходы по операциям займа ценными бумагами (с учетом ст. 214.4 НК РФ);

доходы, полученные участниками инвестиционного товарищества (с учетом ст. 214.5 НК РФ);

доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемыми на индивидуальном инвестиционном счете (с учетом ст. 214.9 НК РФ и инвестиционных вычетов по ст. 219.1 НК РФ);

доходы в виде сумм прибыли контролируемой иностранной компании;

иные доходы резидентов, кроме облагаемых по иным ставкам: 35 % — по пункту 2 статьи 224 НК РФ; 9 % — по пункту 5 статьи 226 НК РФ и 30 % — по пункту 6 статьи 226 НК РФ. Эти доходы названы основной налоговой базой. При ее расчете учитываются вычеты, на которые налогоплательщик имеет право: стандартные по статье 218 НК РФ; социальные по статье 219 НК РФ; имущественные по статье 220 НК РФ и профессиональные вычеты по статье 221 НК РФ.

При этом доходы граждан-резидентов от продажи недвижимого имущества (долей в нем), от получения недвижимости в дар, а также в виде страховых выплат по договорам страхования и пенсионного обеспечения по-прежнему будут облагаться по ставке 13 %, т. е. без увеличения до 15 % (п. 1.1 ст. 224 НК РФ).

Налоговая ставка для некоторых нерезидентов устанавливается также в этих размерах (абз. 2 и 3 п. 3.1 ст. 224 НК РФ).

Речь идет о доходах от трудовой деятельности следующих лиц (абз. 3-7, 9 п. 3 ст. 224 НК РФ):

высококвалифицированных иностранных специалистов;

участников Государственной программы по переселению в РФ;

работающих в Российской Федерации по патенту иностранцев;

членов экипажей судов, плавающих под госфлагом РФ;

иностранных граждан или лиц без гражданства, признанных беженцами или получивших временное убежище на территории РФ.

Исчисление НДФЛ с применением прогрессивной шкалы (по ставкам 13 и 15 %) для резидентов и для нерезидентов производится по единым правилам. Налог должен рассчитываться на дату получения дохода (определяется по правилам ст. 223 НК РФ) нарастающим итогом с начала налогового периода (года) с зачетом ранее удержанных сумм.

Если налогоплательщик получает доход от нескольких налоговых агентов (каждый в пределах 5 млн руб.), то по окончании года налоговая рассчитает налог с совокупной суммы, превышающей 5 млн руб., и направит физлицу налоговое уведомление.

Расчет НДФЛ по ставкам 13 и 15 % в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим порядок расчета НДФЛ по прогрессивной шкале (по ставкам 13 и 15 %) в программе «1С:Зарплата и управление персоналом 8» редакции 3.

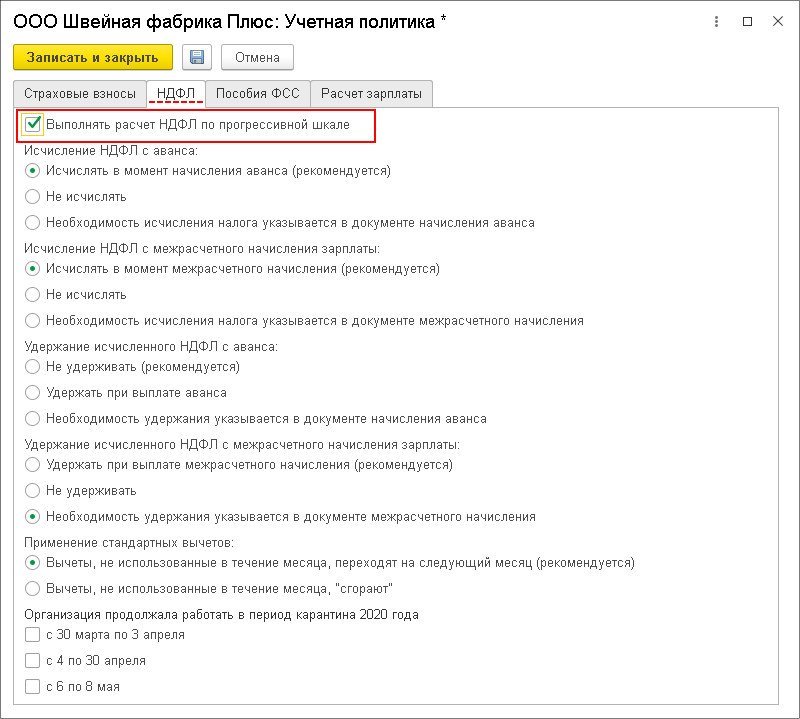

При накоплении предельной суммы дохода (5 млн руб.) хотя бы одним из сотрудников автоматически устанавливается флаг Выполнять расчет НДФЛ по прогрессивной шкале в настройках учетной политики организации (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика — закладка НДФЛ), рис. 1. При желании данная настройка может быть включена ранее, чем необходимо при строгом подсчете, что является задуманным поведением программы.

Пример

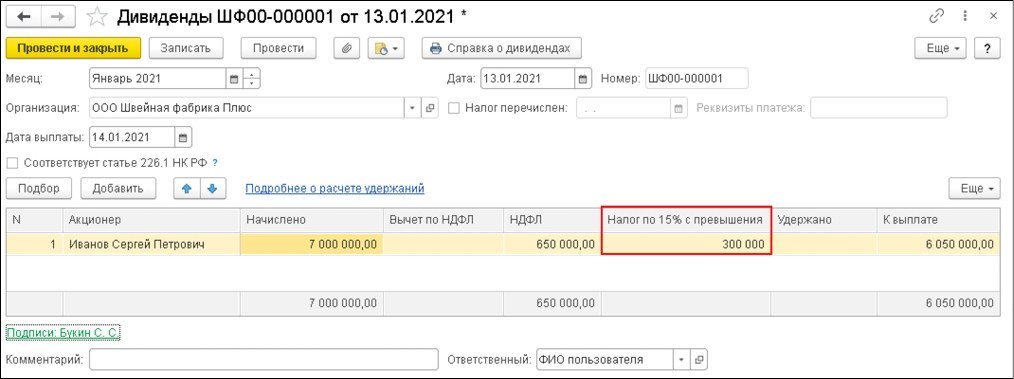

Часть НДФЛ с сумм, превышающих 5 млн руб., указывается в отдельной колонке в документах, с помощью которых начисляются доходы (в т. ч. по дивидендам для резидентов), рис. 2.

В нашем Примере доход, который облагается по ставке 15 %, составляет 60 000 руб. Значит, налог по ставке 13 % составляет 650 000 руб. (5 млн руб. х 13 %), а налог свыше 5 млн руб. составляет 60 тыс. руб. х 15 % = 9 тыс. руб.

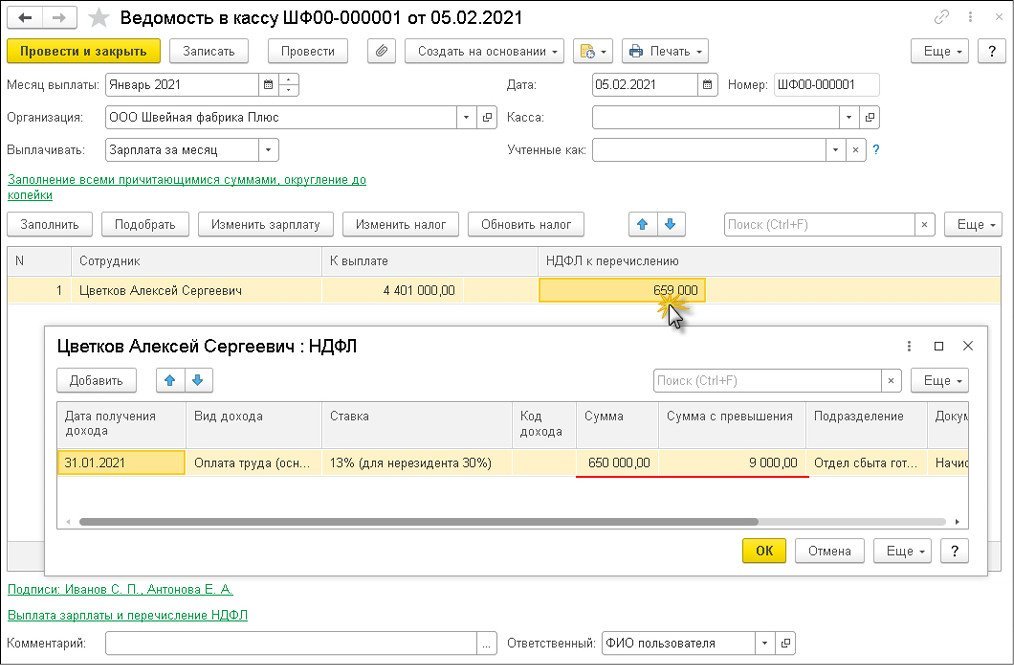

Сумма налога, указанная в ведомости на выплату, регистрируется в учете НДФЛ как сумма удержанного налога. В расшифровке часть налога с сумм, превышающих 5 млн руб., указывается также в отдельной колонке (рис. 3).

Отражение сумм налога с превышения в отчетах и справках будет реализовано в очередных версиях программы.

Независимо от положения настройки расчет НДФЛ с доходов от трудовой деятельности для «льготных» нерезидентов (облагаемых по ставке 13 %, а не 30 %: высококвалифицированные иностранные специалисты и т. д.) теперь ведется нарастающим итогом (раньше велся независимо по каждому факту получения дохода).

В программе «1С:Бухгалтерия 8» редакции 3.0 реализована возможность уплаты с 01.01.2021 НДФЛ по ставке 15 % с доходов свыше 5 млн руб.

НДФЛ по ставке 15 % уплачивается по КБК 182 1 01 02080 01 1000 110 (приказ Минфина России от 12.10.2020 № 236н).

Этот КБК используется и для уплаты НДФЛ, удержанного с зарплаты сотрудников, и для уплаты НДФЛ индивидуальным предпринимателем за себя.

НДФЛ по ставке 13 % (с доходов до 5 млн руб. включительно) уплачивается на тот же КБК, что и ранее (182 1 01 02010 01 0000 110).

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версии 3.1.16.134.

От редакции. В 1С:Лектории 04.02.2021 состоялась онлайн-лекция «НДФЛ: изменения в расчете и отчетности, на что обратить внимание» с участием В.Д. Волкова (ФНС России) и экспертов 1С. Подробнее — на сайте 1С:ИТС на странице 1С:Лектория . Также на странице 1С:Лектория см. видеозапись лекции от 28.01.2021 «Основные изменения законодательства с 2021 года и их поддержка в «1С:Бухгалтерии 8″ (ред. 3)».

Источник

Как считать НДФЛ по прогрессивной шкале?

С прогрессивной шкалой НДФЛ – вопрос решенный. Те, кто зарабатывает больше 5 млн. рублей в год, будут платить больше: с суммы в пределах этого лимита – по ставке 13 %, с суммы превышения – 15 %. Как по-новому придется удерживать налог, рассмотрим на примере.

Когда введут прогрессивную шкалу

Отмена плоской шкалы НДФЛ и переход на прогрессивную будет с 1 января 2021 года. Ввести новую ставку НДФЛ с заработной платы предложил Президент в ходе обращения к россиянам 23 июня 2020 года.

Но вы уже знаете, что повышение НДФЛ с 13 % до 15 % будет не для всех, а только для тех, кто зарабатывает больше 5 000 000 рублей в год.

И само применение этих 15 % будет не ко всему доходу, а только к тому, который превышает этот лимит.

Другими словами, с суммы до 5 000 000 рублей нужно удержать НДФЛ по ставке 13 %, а с суммы превышения – по 15 %. В этом и есть суть прогрессивной шкалы.

Как посчитать НДФЛ по прогрессивной шкале

В связи с введением прогрессивной шкалы НДФЛ бухгалтеру придется отслеживать уровень доходов своих «высокооплачиваемых» сотрудников.

Заметим, что в компании со средними зарплатами, она может заработать в конце отчетного года и в случае, когда зарплата работника будет больше 416 666,67 рублей в месяц (5 000 000 руб. : 12 мес.).

Возможно, что кому-то придется платить больше налога и раньше.

Каким будет расчет НДФЛ по прогрессивной шкале, рассмотрим на примере.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Выбор читателей

Изменения бухгалтерского и налогового законодательства с 2022 года

Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник

Опровержение популярных заблуждений относительно прогрессивной системы налогообложения

Я с целью получение информации об одобрении или неодобрении моих инициатив по введению в России прогрессивного налогообложения задал всем полуфиналистам конкурса «ЛидерыРоссииПолитика» через их личные кабинеты следующий вопрос:

Как вы относитесь к идее внедрить в России прогрессивное налогообложение (ставка налога возрастает по мере роста дохода)?

Всего задал вопрос: 543 чел. (всем участникам конкурса «ЛидерыРоссияПолитика» прошедшим в полуфинал).

Ответили: 268 чел. Или 49,4 процентов.

ЗА-184 чел. Или 68,7 % от всех ответивших;

Против – 49 чел. или 18,3%;

Не смогли однозначно высказаться – 35 чел. Или 13%.

В данном блоге хочу подробно на тех опасениях, которые высказали участники опроса по поводу введения прогрессивной системы налогообложения в РФ.

Попробую развеять данные заблуждения в данном блоге:

1) В случае введения прогрессивных налогов, налогоплательщики уйдут «в тень» и повысится доля теневой экономики (ранее уже была прогрессивная ставка, но именно с целью вывода доходов «из тени» в 2001г. ввели единую ставку 13%).

Во – первых, сразу надо оговориться, что прогрессивное налогообложение – это не только прогрессивные ставки НДФЛ. Считаю необходимым в корне перенастроить налоговую систему РФ и сделать большинство прямых налогов прогрессивными с одновременной отменой (или значительным снижением) части налогов.

Во – вторых, уровень цифровизации экономики и налоговых органов явно не сопоставим с тем, что было в 90 — е годы, поэтому сейчас существуют инструменты, которые могут позволить «обелить экономику» (при наличие политической воли), даже при ведении прогрессивных налогов.

В — третьих, ошибочно считать, что причиной «обеления экономики России» стало введения пропорциональной ставки НДФЛ. Одновременно с введением плоской шкалы налогообложения был осуществлен ряд других фискальных мер, которые в решающей степени способствовали существенному приросту поступлений НДФЛ. В частности, с 2001 г. была прекращена практика освобождения от уплаты НДФЛ ряда категорий личного состава силовых структур, вследствие чего число плательщиков данного налога единовременно увеличилось более чем на 700 тыс. человек. Одновременно, начиная с 2001 г., была введена регрессивная шкала ставок единого социального налога, что, безусловно, способствовало выводу из тени определенной части «конвертной» заработной платы. Кроме того, позитивное влияние на рост налоговой базы по НДФЛ оказало существенное, с 35 до 24% снижение ставки налога на прибыль организаций. Росту заработной платы в экономике и соответственно поступлению подоходного налога в этот период способствовал также экономический рост, вызванный резким повышением мировых цен на энергоресурсы. Как только действие этих особых факторов прекратилось, темпы роста доходов по НДФЛ снизились, и прирост поступлений данного налога стал ниже по сравнению с приростом доходов по отдельным налогам.

В-четвертых, даже несмотря на плоскую шкалу НДФЛ, сейчас в экономике большая доля теневых доходов, следовательно введение плоской шкалы налогообложения доходов физических лиц никак не повлияла на сокрытие доходов физических лиц от налогообложения и не смогла разрушить практику выдачи «конвертной» зарплаты. Довод о том, что пропорциональное налогообложение — «панацея» от недобросовестных налогоплательщиков, ошибочен.

В — пятых, разговоры о неприемлемости для нашей страны прекрасно работающей во всем мире прогрессивной шкалы обложения налогов – заблуждение: богатых людей в России немного, и поэтому их легко контролировать (при наличии политической воли).

2) Прогрессивные налоги труднее администрировать и, следовательно, возрастут издержки.

Во — первых, уровень цифровизация экономики и налоговых органов сегодня позволяет администрировать любые сложные налоги. В настоящее время, когда ФНС России активно наращивает свои информационно-вычислительные возможности, запуская все новые технологичные проекты, контроль и обработка совокупного годового дохода и совокупной стоимости активов не потребуют больших затрат и многочисленного персонала.

Во – вторых, необходимо перестроить систему налогового администрирования в стране: большая часть сил налоговых органов должна быть направлена исключительно на крупные активы и доходы (работа по принципу Парето 20/80). Не нужно тратить силы тысяч инспекторов на администрировании «копеечных налогов» с охватом всего населения, а достаточно сосредоточить максимум усилий на ограниченном количестве налогоплательщиков, где «есть деньги и риски занижения налогов». Соответственно, расходы на администрирование могут даже уменьшиться.

В – третьих, для большинства населения, имеющего один источник дохода, необходимость подачи налоговых деклараций, даже в случае введения прогрессивного налогообложения, не возникнет. Для остальных налогоплательщиков их составление не будет представлять больших трудностей. Более того, введение в практику налогообложения налоговых деклараций имеет и позитивные моменты. В первую очередь оно будет способствовать повышению налоговой культуры населения. Так, многие граждане начнут понимать сколько прямых налогов уплачиваются ими государству ежегодно и что у них есть моральное право что-то требовать за это у государства. Это будет дисциплинировать и ускорит формирование в нашей стране гражданского общества. В условиях же удержания налога налоговыми агентами, абсолютное большинство населения не задумывается над этим, часто даже не зная размера уплаченного налога.

3) Российская экономика еще не готова, в случае введения прогрессивного налогообложения поступления в бюджеты всех уровней снизятся.

Ошибочная позиция. Для успешного внедрения прогрессивного налогообложения в России нужен комплексный подход.

Во — первых, надо не только вести прогрессивные ставки, но и в корне перенастроить налоговую, судебную и политическую систему страны. В этом случае, поступления в бюджет должны увеличиться.

Во — вторых, одновременно с ведением прогрессивных налогов необходимо отменить (или значительно снизить) часть налогов на малый и средний бизнес, и на те отрасли экономики, которые нужно развивать;

В-третьих, при нынешней системе у обеспеченных граждан остается больше дохода, а малообеспеченные граждане весь свой доход тратят на текущее потребление. Следовательно, снижение налоговой нагрузки на бедных и средний класс одновременно увеличит потребление товаров (услуг, работ), а следовательно поступления НДС в бюджет и налогов на прибыль (налог на прибыль, УСН).

4) Введение прогрессивного налогообложения снизит конкурентоспособность российской экономики и будет способствовать оттоку капитала и лучших специалистов за рубеж.

Прежде всего, давайте ответим на следующий вопрос: «Хотим ли мы рыночную экономику, как сырьевой придаток мирового рынка с высоким уровнем неравенства в обществе, или мы хотим построить действительно эффективное социальное государство, как закреплено в Конституции?»

Наша экономика, несмотря на пропорциональные налоги, и так сейчас не конкурентоспособна. Основная часть иностранных инвестиций, поступающих в РФ, – это либо спекулятивные инвестиции (от которых только вред экономики), либо инвестиции, сформированные в России, но структурированные через иностранные юрисдикции и направленные назад в РФ уже под видом «иностранных». Востребованные за рубежом специалисты и так уезжают из страны, а «элита» старается иметь «двойное гражданство» и отправляет детей на ПМЖ в западные страны (уточнение: в которых везде присутствует прогрессивное налогообложение с высокими предельными ставками).

Поэтому одновременно с ведением прогрессивного налогообложение, необходимо проведение реформ, направленных на повышение институциональной привлекательности Российской юрисдикции путем развития эффективной судебной и политической системы, а также преобразованию страны в социальное государство (де-факто). Также предлагаю введение налога на операции с иностранной валютой (налог Тобина), дальнейшее совершенствование инструментов и увеличение налоговой нагрузки на «вывоз капитала» из страны. Поскольку большая часть нашей экономики это рентоорентированные предприятия, то уйти из России и вывести производство «за рубеж» просто «невозможно». Более того, с учетом введённых в отношении России санкций, мы точно не рискуем потерять «потенциальные западные» прямые инвестиции.

Нам важно не повторить ошибки либеральных реформаторов 90 — х, которые думали, что массовая приватизация и полная либерализация экономики России будет способствовать росту «инклюзивных политических институтов», развитию экономики и защите права собственности в России по западному типу. Между тем, «легкость» перемещения капитала породило только бегство «нового капитала» в уже сформированные эффективные юрисдикции с хорошей защитой права собственности (например, Великобританию), а не запросу на формирование действительно «эффективной политической и экономической системы в России».

5) Прогрессивная система налогообложения несправедлива: богатые даже при пропорциональной системе в абсолютных цифрах платят больше.

При применении пропорциональной шкалы с большей суммы дохода уплачивается большая сумма налога. На этом основании некоторыми юристами делается вывод, что данная шкала налогообложения более справедлива, чем прогрессивная, поскольку при применении последней сумма уплаченного налога еще более увеличится, что, по мнению сторонников пропорциональности, вряд ли можно назвать справедливым.

Первоочередно хотелось бы обратить внимание на следующее:

1) пропорциональные, а не прогрессивные ставки налогов, нарушают принципы, установленные еще Адамом Смитом — равномерное установление налогов между гражданами соразмерно их доходам. Дело в том, что с ростом доходов уменьшается необходимость затрат, а следовательно, возрастает доля дискреционного дохода, то есть дохода, который не обременен расходами. И не сложно заметить, что при пропорциональном налогообложении совокупного дохода менее состоятельный плательщик несет более тяжелое налоговое бремя чем более состоятельный, поскольку доля его свободного дохода меньше, а доля налога выплачиваемого за счет этого свободного налога выше. При нынешней системе у обеспеченных граждан остается больше дохода. А малообеспеченные граждане весь свой доход тратят на текущее потребление;

2) богатыми люди становятся исключительно в силу того, что они живут в обществе, а не одиночками на необитаемом острове. Богатство – производное общественной экономики. Поэтому каждый должен отдать обществу пропорционально тому, сколько получает от него. Все справедливо: богатые больше получают от капиталистической системы, поэтому должны больше отдавать;

3) справедливой может считаться только такая налоговая система, при которой после уплаты налогов достигается сокращение неравенства в экономическом положении плательщиков, пропорциональная ставка налогов эту задачу выполнить не в состоянии. Установление прогрессивной шкалы сократило бы разрыв между бедными и богатыми. А сохранение плоской шкалы будет усиливать и дальше разрыв между бедными и богатыми, что в свою очередь будет повышать социальную нестабильность в обществе;

4) наиболее обеспеченная часть населения в более значительной степени, чем остальные жители страны, заинтересована в сохранении социальной и политической стабильности в обществе, укреплении органов правопорядка, поддержке государством предпринимательской деятельности. Обеспеченный материально налогоплательщик, как правило, обладает большей собственностью, чем менее обеспеченный. Поэтому он в большей степени нуждается в защите частной собственности, обеспечении целостности и неприкосновенности имущества и поэтому должен вносить в пользу государства и большую долю своих доходов, что может быть достигнуто только при введении прогрессивного налогообложения;

5) посредством обложения прогрессивными индивидуальным подоходным и имущественными налогами обеспечивается более справедливое совокупное налогообложение населения. Так, за счет оставшихся после уплаты индивидуального подоходного налога и имущественных налогов средств каждый человек, и богатый, и бедный, для поддержания жизни должен приобретать необходимые потребительские товары и услуги, уплачивая косвенные налоги (НДС, акцизы), которые заложены в цену товара или услуги в виде надбавки к ней, и покупатель, формально не являясь налогоплательщиком, уплачивает их фактически. По данным налогам установлены пропорциональные ставки обложения. Для «богатых» граждан они фактически являются регрессивными, поскольку доля данных налогов в сумме доходов покупателя будет тем меньше, чем больше сумма его дохода. Благодаря этому происходит достаточно большое сглаживание прогрессий в индивидуальном подоходном налоге и имущественных налогах, поскольку сумма уплачиваемых косвенных налогов практически во всех развитых странах или равна, или превосходит сумму индивидуального подоходного налога и имущественных налогов.

6) Прогрессивное налогообложение уничтожит мотивацию к предпринимательству и стремление зарабатывать больше.

Во всех экономически развитых странах введена прогрессивная шкала: выше доход, больше имеешь богатства — выше налоги. И как мы видим в этих странах число предпринимателей больше, а предпринимательский дух там намного более развит, чем в тех странах, где действует пропорциональные налоговые ставки. Но согласен, что при установлении прогрессивной шкалы ставок в российской налоговой системе весьма важно продумать и экономически обосновать ставки налогов применительно к налоговоым базам. В противном случае все преимущества прогрессивной шкалы налогообложения могут превратиться в ее недостатки.

Предлагаю введения той прогрессивной шкалы налогообложения, чтобы снизились реальные доходы исключительно богатых граждан, направляемых в условиях пропорционального налогообложения не на потребление, а на сбережение и вывоз на счета в зарубежных банках. Таким образом, при условии введения продуманной шкалы налоговых ставок сокращения покупательной способности населения не произойдет, а наоборот увеличится. Следовательно увеличение совокупного спроса подстегнет и к росту «предложения» со стороны бизнеса, и созданию новых рабочих мест, и экономическому росту в стране в целом. Задача нынешнего этапа развития экономики состоит в том, чтобы повысить уровень налогообложения больших доходов и капиталов, исключив повышенное налогообложение заработной платы большей части населения, но установив достаточно высокую ставку налогов относительно других видов доходов, и в первую очередь доходов от капитала и от различного рода рент. Важно чтобы базой обложения был установлен именно совокупный годовой доход (включающий все виды доходов) и совокупная стоимость активов ( стоимость всех активов (за минусом долгов), которые принадлежат каждому конкретному собственнику (физическому либо юридическому лицу)).

Источник