Особенности учета централизованного снабжения

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Одним из вариантов обеспечения материальными ценностями бюджетных организаций и филиалов крупных компаний является система централизованного снабжения. Получатель активов не занимается поиском поставщиков и переводами денежных средств. Весь комплекс работ по оформлению и реализации сделки возлагается на головную структуру.

Что такое централизованное снабжение материальными активами

В централизованном типе поставок материалов участвуют три стороны:

- Поставщик, который на платной основе обязуется передать определенное количество материальных ценностей по заранее оговоренной цене.

- Заказчик. В его роли выступает организация, у которой имеются полномочия для заключения сделок и подписания договорной документации, открыт расчетный счет в банковском учреждении.

Типовая корреспонденция по отражению операций по централизованному снабжению

ВАЖНО! Денежными расчетами связаны только два участника сделки: поставщик и заказчик товаров.

Осуществление всех этапов централизованных закупок регламентируется нормами закона от 5 апреля 2013 г. №44-ФЗ (ст. 26). Поставки могут быть реализованы в нескольких вариантах:

- грузополучатель выступает в роли подведомственного распределителя материальных активов;

- грузополучатель является конечным звеном, приходующим ценности.

ВАЖНО! Журнал операций по учету централизованного снабжения от КонсультантПлюс доступен по ссылке

В первом случае получатель материалов принимает их на баланс, проверяет комплектность и количество, распределяет между зависимыми организациями или подразделениями.

В соответствии с утвержденным планом распределения активы направляются адресатам.

ОБРАТИТЕ ВНИМАНИЕ! Передача ценностей в пользу подведомственной организации осуществляется безвозмездно.

Суть централизованных закупок сводится к наделению отдельного государственного органа полномочиями по:

- подбору поставщиков;

- планированию расходных операций, касающихся приобретения материальных активов;

- заключению сделок;

- проведению расчетов.

Законодательство допускает выполнение заказчиком своих функций на самостоятельной основе. Задача обоснования закупок конкретного вида актива и его количества не может быть возложена на распределителя материалов. Идентификация операций по централизованным закупкам проводится по нормам п. 153 Приказа Минфина от 6 декабря 2010 г. №162н:

- закупка касается материальных активов;

- возникновение трехсторонних отношений;

- два участника сделки связаны между собой по признаку подведомственного подчинения.

Порядок снабжения

Схема реализации снабжения состоит из таких этапов:

- Подача подведомственными структурами в снабженческий орган заявок на плановый расход материалов в будущем периоде с детализацией по видам активов и обоснованием необходимости заявленного количества ценностей.

- Составление плана закупок и истребование финансирования под него головным распорядителем.

- Поиск и выбор поставщиков организацией, выполняющей роль заказчика.

- Согласование деталей сотрудничества между заказчиком и поставщиком, подписание договора поставки.

- Доставка и отгрузка товаров грузополучателю.

- Оплата распределителем суммы по договору.

КСТАТИ! Материалы могут быть получены работниками склада заказчика или на объекте грузополучателя без участия промежуточного звена.

Система документооборота требует оформлять договор, сопроводительные бланки к нему, извещения формы 0504805. Извещение составляется в двух экземплярах. Каждый новый бланк заполняемого документа формы 0504805 должен быть зарегистрирован в специальном журнале. Правила оформления закреплены в Приказе №52н от 30 марта 2015 г. Возможны два способа составления этого документа:

- Извещение формируется заказчиком. Грузополучатель на базе отраженной в форме информации производит проверку ценностей при их поступлении и заполняет свою часть бланка. Второй экземпляр со всеми заполненными реквизитами направляется заказчику для оповещения его о приходовании активов в полном объеме (или сообщает о неполной комплектации, обнаружении брака).

- Грузополучатель создает извещение и отправляет все экземпляры вышестоящей инстанции, являющейся заказчиком по договору поставки. Заказчик проверяет документы, заполняет вторую часть извещения и возвращает один из бланков получателю материалов.

Учет снабженческих операций при централизованных поставках

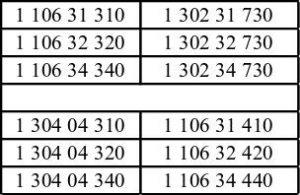

Раздел 6 Приказа №162н регулирует вопросы, связанные с учетом операций по централизованному снабжению. Нормативный акт рекомендует заказчикам оформлять этапы сделки такими корреспондирующими записями:

- В момент перечисления авансового платежа дебетовые обороты накапливаются на 1 206 31 560, а кредитовые могут отражаться по 1 304 05 310, 1 304 05 320, 1 304 05 340.

- В случае с прямой доставкой получателю активов без промежуточной проверки материалов заказчиком в учете показываются суммы через дебетование 1 304 04 310, 1 304 04 320, 1 304 04 340 и кредитование 1 302 31 730, 1 302 32 730, 1 302 34 730.

- При осуществлении поставщиком доставки на один из объектов заказчика для дальнейшего направления оттуда распределенной нормы по подведомственным получателям делаются записи формата:

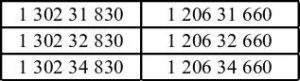

При проведении зачета сумм авансовых платежей:

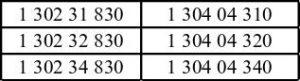

При наличии в условиях договора пункта об обязательном возврате в адрес поставщика тары ее отправка будет отражена у заказчика в учете одним из способов:

- дебетование 1 205 74 560 – кредитование 1 304 04 340;

- по дебету записывается 1 401 20 272, а по кредиту — 1 304 04 340;

- в дебетовых оборотах участвует 1 210 02 440, 1 303 05 830, в кредитовых — 1 205 74 660.

В учетных операциях грузополучателя может быть задействован счет 22, являющийся забалансовым. На нем отражаются полученные ценности в рамках централизованного снабжения до момента получения полного комплекта документации на конкретную партию изделий. При оприходовании на объект грузополучателя материалов счет 22 дебетуется на сумму их стоимости. В момент поступления извещения счет 22 кредитуется.

ВАЖНО! До того как грузополучатель получит оформленное извещение, он может пользоваться привезенным имуществом только при условии наличия разрешения главного распорядителя.

Заказчик, ответственный за централизованные поставки активов в подведомственные организации, выбирает код КОСГУ с учетом назначения приобретаемых им материалов. Если ценности покупаются для передачи другим субъектам бюджетного процесса, сам заказчик не будет ими пользоваться, вместо отражения сумм на КОСГУ 310, 320, 340 затраты относятся на КОСГУ 241. Эта операция будет означать безвозмездную передачу имущественных объектов в пользу бюджетных учреждений. Норма закреплена Письмом Минобороны от 25 апреля 2014 г. №184/7/223.

Получатель активов показывает их по 180 КОСГУ в составе прочих доходов. Этот вариант актуален для поставок от учредителей. При перемещении активов от головного предприятия его подразделениям используются 310 КОСГУ и 340 КОСГУ (для основных средств и всех типов материальных запасов).

Заказчик в обязательном порядке должен оформлять акт по форме 0504101 при приеме-передаче активов. Дополнением к нему служит извещение. Пока этот набор документов не будет готов, все ценности будут числиться в полной стоимости на забалансовом учете (счет 22). Оба бланка составляются в двух экземплярах.

Грузополучатель в бухгалтерском учете все операции проводит при помощи таких корреспонденций:

- При отгрузке на его объектах изделий от поставщика дебетуется счет 22.

- Когда грузополучателю приходит акт и извещение со всеми заполненными реквизитами, счет 22 надо прокредитовать.

- В случаях, когда в рамках централизованного снабжения были получены объекты основных средств, в дебете прописывается 4 101 00 310, а в кредите — 4 401 10 180.

- Если были привезены материальные запасы, то запись будет формата Д 4 105 00 340 – К 4 401 10180.

Основанием для постановки имущества на баланс всегда является акт приема-передачи. Извещение используется для подтверждения получения активов от поставщика, идентификации полноты комплектации партии изделий и исключения поставки бракованной продукции.

ОБРАТИТЕ ВНИМАНИЕ! До окончания документального оформления операции поставки все отгруженные материальные ценности учитываются и заказчиком, и грузополучателем на забалансовых счетах.

До момента оформления акта с извещением и получения их заинтересованными участниками сделки у заказчика ценности будут числиться на забалансовом счете 05. Когда поставщик отгрузит продукцию на территории подведомственного получателя и это будет зафиксировано документально, суммы с 05 счета списываются.

Структурные подразделения, филиалы и подведомственные учреждения после заполнения и отправки извещения, возврата его второго экземпляра начинают реализовывать постановку ценностей на баланс. Для этого основанием будет выступать приходный ордер. Он оформляется по форме 0504207.

Источник

Тесты по логистике складирования

Тесты по дисциплине: «Логистика складирования».

Выполнил: Шудобаев Тимур

1. Для выполнения основных технологических операций на складе — хранения товаров, распаковки, упаковки, комплектования, приёмки и отпуска товаров — предназначаются помещения.

а) основного производственного назначения

2. Основные подъемно — транспортные операции, проводимые на складах:

б) подъем, перемещение и выдача груза

в) укладка груза в штабель, на стеллажи, снятие его со стеллажей

г) крепление грузов, укладка и уборка подкладок

д) застроповка или отстроповка сформированных пакетов

е) накладывание или снятие захватных устройств

3. К грузоподъемным машинам относят:

г) электрические лебедки

д) напольные тележки

4.штабельное хранение представляет собой способ хранения товаров в таре, на поддонах, малогабаритных контейнерах, уложенных по определенной схеме в несколько ярусов.

5. Штабеля с товарами должны размещаться на складах не ближе чем на . м. от внешней стены

6. Какой из перечисленных ниже признаков является определяющим при централизованном способе снабжения?

а) в организации отсутствует отдел снабжения, при необходимости каждое подразделение самостоятельно

б) объединение всех закупок аналогичных или похожих материальных ресурсов для получения скидки за крупный заказ;

в) деятельность по осуществлению закупок сосредоточена в отделе снабжения;

г) наличие единой точки контакта с поставщиками и предоставление им необходимой информации и услуг;

7.Какие составляющие определяют и характеризуют систему складирования?

а) логистические операции на складе;

б) технические средства, предназначенные для перемещения груза на территории склада;

в) месторасположение, вид и размер склада;

г) верны ответы а, б, в;

8.Транспорт в логистике — это:

а) отрасль материального производства, осуществляющая перевозки людей и грузов;

б) сфера производства материальных услуг;

в) проводник материального потока;

г) одна из наиболее затратных функциональных подсистем предприятия;

д) обособленная подсистема, требующая повышенного внимания руководства.

9. Какие бывают задачи логистики складирования?

г) оба ответа неверны.

10. Площадь всех помещений склада – это..

а) складская площадь товарного склада;

б) грузовая площадь;

в) общая площадь товарного склада;

г) подсобная площадь.

11.Вспомогательное складское помещение — …

а) используют для хранения упаковочных и обвязочных материалов;

б) предназначено для размещения аппарата управления;

г) предназначено для размещения технологического оборудования;

д) предназначено для инвентаря.

12. Емкость склада – это…

а) характеристика помещений основного производственного назначения, выражающая их вместимость;

б) объем товарной массы в натуральном исчислении;

в) верны оба ответа;

г) оба ответа неверны.

13. В направление совершенствования работы складов входит:

а) оптимизация складских технологических процессов;

б) оптимизация размещения товаров на складе;

в) стандартизация складских технологических процессов;

14. Классификация складов по виду продукции:

а) склад материальных ресурсов;

б) общезаводской склад;

в) специальный склад;

г) участковый склад.

15. Какие факторы, влияющие на количество складов можно выделить?

а) уровень обслуживания клиентов;

б) транспортное обслуживание;

в) частота и ритмичность поставок малыми партиями;

Тут вы можете оставить комментарий к выбранному абзацу или сообщить об ошибке.

Источник

Централизованное снабжение в производственных холдингах

В любом производственном вертикально интегрированном холдинге, объединяющем несколько предприятий, из-за постоянно роста производственных издержек возникает потребность в реинжениринге бизнес-процессов. В связи с этим и возрастает стратегическая роль управления потоками.

Одно из ведущих мест в данном процессе приобретает логистика. Анализ потенциала повышения экономической эффективности промышленных предприятий показывает, что около 50% оптимизации финансовых затрат зависят от сотрудничества с поставщиками. При организации процесса закупки и доставки на склад производства сырья формируется основная часть себестоимости конечного продукта.

Одной из самых эффективных форм оптимизации процесса закупки в промышленных холдингах, объединяющих несколько предприятий, считается система централизованного снабжения, которое позволяет эффективно систематизировать работу служб снабжения. При принятии решения о централизованных закупках необходимо отдельно проанализировать ситуацию по каждой товарной группе сырья.

В таблице 1 отражена структура сырья и материалов, потребляемых на предприятиях черной металлургии.

Переход к централизованному снабжению начинается с создания коммерческих служб в управляющих компаниях холдингов (УК), в которые переходят функции снабжения основным сырьем предприятий и сбыта готовой продукции. Самому предприятию остаются функции закупки остальной номенклатуры ТМЦ, производства готовой продукции и сбыта отходов производства.

Перечень мероприятий перехода к централизованному снабжению:

- Выбирается форма взаимодействия между УК и предприятиями. Выбранная форма фиксируется договором, подписываемым уполномоченными представителями УК и предприятий. В договорах отражаются все условия взаимодействия в процессе поставок ТМЦ.

- Проводится анализ всей закупаемой номенклатуры сырья. На основании анализа принимается решение о целесообразности централизованных поставок. Составляется номенклатурная разделительная ведомость. Это документ, в котором все материалы, потребляемые предприятиями, делятся на две группы — закупаемые управляющей компанией и закупаемые службой снабжения предприятия напрямую. Разделение может производиться по разным критериям. За основной критерий, как правило, принимается «порог» — некая величина, отражающая стоимость или количество ТМЦ, приобретаемых за определенный календарный период.

- Составляется регламент взаимодействия в процессе снабжения подразделений УК и предприятий, подписываемый уполномоченными представителями УК и предприятий. После договор — это основной документ, в котором оговариваются весь процесс взаимоотношений, права и обязанности каждого подразделения, задействованного в организации снабжения.

- Предприятия направляют своим поставщикам информационные письма, что с определенной даты все поставки осуществляются через УК.

- УК заключает с поставщиками договоры и начинают поставки.

- Решение о судьбе задолженностей перед поставщиками и ТМЦ, находящихся на складах предприятий. Как правило, это самые сложные вопросы в процессе перехода к централизованному снабжению.

Отдельным документом должны быть зафиксированы единые корпоративные требования к качеству поставляемого сырья, которые согласовываются с поставщиками. Это в значительной степени облегчает работу снабженцам и службе качества предприятий.

Может быть внедрена ERP-система. Внедрение подобных систем позволяет значительно уменьшить риски неправильного планирования поставок, связанные с человеческим фактором, оптимизирует сроки согласования заявок и договоров на поставки и делает прозрачной всю цепочку поставок и ее историю.

Особенностью снабжения в металлургических холдингах являются устойчивые многолетние коммерческие связи между производителями основного сырья и металлургическими предприятиями. Это может быть обусловлено холдинговой вертикальной интеграцией или долгосрочными стратегическими соглашениями о поставках. В связи с этим наибольшим потенциалом по эффективности от внедрения централизованного снабжения являются группы вспомогательного сырья и технологических материалов (таб. 1). Специфику закупочной логистики этих групп можно разделить на две основные группы:

- Потребление в металлургии менее 15%, биржевое ценообразование, сложная логистика поставок. К этой группе относятся цветные металлы, ГСМ и т.п. У ГСМ также присутствует и ярковыраженная сезонность спроса и предложения.

- Проводится анализ всей закупаемой номенклатуры сырья. На основании анализа принимается решение о целесообразности централизованных поставок. Составляется номенклатурная разделительная ведомость. Это документ, в котором все материалы, потребляемые предприятиями, делятся на две группы — закупаемые управляющей компанией и закупаемые службой снабжения предприятия напрямую. Разделение может производиться по разным критериям. За основной критерий, как правило, принимается «порог» — некая величина, отражающая стоимость или количество ТМЦ, приобретаемых за определенный календарный период.

При долгосрочных и устоявшихся партнерских отношениях между поставщиками и предприятиями возможно создание консигнационных складов на базе складского хозяйства предприятия. Для предприятий такие консигнационные склады являются своего рода бесплатным страховым запасом и эффективным способом снижения потерь от излишних запасов. Поставщик также выигрывает от возможности поставить сразу крупную партию сырья. Грамотно составленных договор об условиях создания консигнационного склада гарантирует поставщику долговременное хранение и пополнение запасов своего сырья на территории предприятия. Это обеспечивает поставщику лояльность хорошего покупателя, а это немаловажно в современных рыночных условиях.

Централизованные поставки оборудования на все предприятия холдинга осуществляются в рамках плана технического перевооружения или модернизации производства на предприятиях. Обычно инициаторами закупок здесь выступают технические службы холдингов, разрабатывающие эти планы. Выбор оборудования для закупки служба снабжения производит путем тендера по заданным технической службой параметрам. Возможна и прямая целевая закупка у конкретного производителя. В основном такая форма выбора поставщика происходит при совместной разработке нового оборудования техническими службами управляющей компании холдинга, металлургического предприятия и производителя, а также в случае ремонта или модернизации действующего оборудования, когда поставку осуществляет производитель установленного на предприятии оборудования.

Поставки запасных частей осуществляются в рамках планов текущих и капитальных и внеплановых ремонтов. Как осуществлять поставки — централизованно или децентрализовано, зависит от политики холдинга в области снабжения предприятий. Обычно вся возможная номенклатура запасных частей группируется по индивидуальным технологическим признакам, а закупка по группам делится между управляющей компанией и предприятием. Деление групп фиксируется в разделительной ведомости. Как правило, службе снабжения управляющей компании отдается номенклатура со сложной логистикой поставки и дороже определенного стоимостного диапазона.

Для чего переходят на централизованное снабжение?

- Централизованное снабжение дает значительную экономию за счет снижения цен в связи с увеличением объема закупок одним покупателем, которым является УК, и возможность зафиксировать закупочную цену на длительный календарный период. Поставщики ставятся в условия жесткой конкуренции и вынуждены предлагать более выгодные цены и условия поставки.

- Позволяет сделать максимально прозрачным основной поток финансовых затрат. Любой закупке, при хорошо организованном процессе централизованного снабжения, предшествует ее четкое обоснование. Документами, объясняющими необходимость поставки, являются планы производства, капитального ремонта, капитального строительства, технического перевооружения и т.д. Из этих документов всех предприятий составляется общая корпоративная потребность в ТМЦ. Зная общую потребность и остатки сырья на складах предприятий легко посчитать необходимое к закупке количество, после чего считают стоимость закупаемых ТМЦ и логистические расходы, связанные с доставкой от склада поставщика до складов предприятий. У прозрачности системы закупок есть и еще один немаловажный фактор. Это одно из необходимых условий для получения кредитов у крупных банков.

- Уменьшаются риски поставки некачественного сырья.

При централизованном снабжении должен быть создан четкий механизм контроля и управления складскими остатками предприятий. Это позволит оптимизировать количество закупаемого сырья, и не замораживать финансовые ресурсы в лишних складских остатках. Особенно эффективно это проявляется на предприятиях металлургии, нефтепереработки и других отраслях, где идет непрерывное производство однотипной продукции.

В тоже время при системе централизованного снабжения есть и слабые стороны. Это человеческие и временные факторы. Как правило, УК и предприятия, входящие в холдинг, находятся на значительном расстоянии друг от друга, в разных часовых поясах. Производство, даже самое модернизированное, периодически дает сбои. Из-за этого возникает потребность в срочной поставке новых материалов, увеличении или уменьшении ранее согласованных поставок. Цепочка согласования и принятия решений о внесении изменений в план поставок может достигать нескольких дней. Таким образом, теряется оперативность в управлении поставками, ценообразованием на закупаемые ресурсы, за выбором поставщиков и за распределением объемов закупаемых ТМЦ между поставщиками. Система контроля при централизованном снабжении, в принципе, ничем не отличается от классической схемы контроля за организацией закупок. Это определение барьерных (максимальных закупочных) цен, утверждение закупок по новым наименованиям на основании конкурентных листов, проведение открытых или закрытых тендеров, распределение объемов закупок между несколькими поставщиками.

Закупку ТМЦ у одного поставщика производить очень рискованно. В связи с этим закупать каждую группу ТМЦ целесообразно у 2–3 поставщиков. Это ликвидирует возможность монопольного поставщика диктовать свои условия, снижает риск несвоевременной поставки и создает здоровую конкуренцию между поставщиками.

При заключении договоров на поставку рекомендуется зафиксировать цену на закупаемые ТМЦ на определенный срок, составить график поставки с разбивкой по календарным периодам и оговорить возможность ежемесячной корректировки количества в заявках на поставку. Данные действия минимизируют риски ценовых скачков цен на ТМЦ и позволяют более точно организовывать поставки сырья и материалов в необходимом количестве.

При составлении заявок на поставку ТМЦ по железной дороге необходимо всегда помнить, что расстояния от поставщика до предприятий холдинга разное, и разница может составлять не одну сотню, а то и тысячу километров. Поэтому сроки отгрузки ТМЦ необходимо указывать индивидуально для каждого предприятия-грузополучателя.

Суммарная стоимость закупки ТМЦ, осуществляемая каждым сотрудником службы снабжения управляющей компании, ежемесячно может составлять десятки или сотни миллионов рублей. В связи с этим подбору и мотивации персонала службы снабжения необходимо уделить особое внимание.

Определение нужной номенклатуры и расчет необходимого к поставке количества ТМЦ может осуществлять или служба планирования УК, или самими предприятиями. Существует также и вариант совместной работы по планированию поставок. Он применяется в том случае, когда в УК нет технологических мощностей для расчета производственной потребности. В этом случае производственная потребность на планируемый период рассчитывается на предприятиях отделами АСУ, и данные передаются в УК.

Схемы работы по организации снабжения предприятий холдинга бывают разные. Самая распространенные следующие:

- В УК служба снабжения рассчитывает необходимое для каждого предприятия количество, закупает сырье от своего имени и организует поставки на предприятия по схеме В2В, либо через распределительный центр. В этом случае предприятиям в цепочке поставок остаются функции приемки по количеству и качеству поставляемых ресурсов, и организация складского хранения.

- УК создает дочернюю фирму — трейдера, занимающуюся только снабжением предприятий холдинга. В основном эта схема применяется в холдингах, в которых поставки на предприятия осуществляются через промежуточный склад. Фактически снабжение отдается на аутсорсинг сторонней организации.

- УК сама не осуществляет закупок, но диктует предприятиям, у какого поставщика, по какой цене и на каких условиях закупать основные ТМЦ. Данная схема работы требует организации четкого финансового контроля за взаиморасчетами предприятий и поставщиков, разработки и внедрения механизма акцептования заключаемых предприятиями договоров купли-продажи.

Универсальной схемы организации централизованного снабжения не существует. Руководство каждого холдинга ставит определенные цели и задачи перед своими службами снабжения, исходя из которых и определяются методы работы. В рамках одного холдинга могут применяться не одна, а несколько схем организации снабжения. Все зависит от специфики производства и от воли руководства.

В любом случае при организации процесса централизованного снабжения предприятий в рамках единого холдинга необходимо четко определить функции каждого сотрудника, участвующего в процессе. Документом, определяющим функционал сотрудников, обычно является регламент. Перед утверждением проект регламента должен быть согласован с каждым сотрудником, чью профессиональную деятельность данный документ охватывает. Даже самый опытный специалист по бизнес-процессам не в состоянии знать всех тонкостей организации процесса централизованного снабжения.

Подводя итог всему вышеизложенному, можно сказать, что система централизованного снабжения может быть целесообразна и экономически эффективна только в том случае, если все процессы четко регламентированы, если максимально предусмотрены все возможные непредвиденные ситуации и выбраны пути их решения.

Источник