- Особенности учета централизованного снабжения

- Что такое централизованное снабжение материальными активами

- Порядок снабжения

- Учет снабженческих операций при централизованных поставках

- Централизованные и децентрализованные источники снабжения. Основные формы снабжения. Особенности способов доставки сырья и продуктов в ООП.

Особенности учета централизованного снабжения

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Одним из вариантов обеспечения материальными ценностями бюджетных организаций и филиалов крупных компаний является система централизованного снабжения. Получатель активов не занимается поиском поставщиков и переводами денежных средств. Весь комплекс работ по оформлению и реализации сделки возлагается на головную структуру.

Что такое централизованное снабжение материальными активами

В централизованном типе поставок материалов участвуют три стороны:

- Поставщик, который на платной основе обязуется передать определенное количество материальных ценностей по заранее оговоренной цене.

- Заказчик. В его роли выступает организация, у которой имеются полномочия для заключения сделок и подписания договорной документации, открыт расчетный счет в банковском учреждении.

Типовая корреспонденция по отражению операций по централизованному снабжению

ВАЖНО! Денежными расчетами связаны только два участника сделки: поставщик и заказчик товаров.

Осуществление всех этапов централизованных закупок регламентируется нормами закона от 5 апреля 2013 г. №44-ФЗ (ст. 26). Поставки могут быть реализованы в нескольких вариантах:

- грузополучатель выступает в роли подведомственного распределителя материальных активов;

- грузополучатель является конечным звеном, приходующим ценности.

ВАЖНО! Журнал операций по учету централизованного снабжения от КонсультантПлюс доступен по ссылке

В первом случае получатель материалов принимает их на баланс, проверяет комплектность и количество, распределяет между зависимыми организациями или подразделениями.

В соответствии с утвержденным планом распределения активы направляются адресатам.

ОБРАТИТЕ ВНИМАНИЕ! Передача ценностей в пользу подведомственной организации осуществляется безвозмездно.

Суть централизованных закупок сводится к наделению отдельного государственного органа полномочиями по:

- подбору поставщиков;

- планированию расходных операций, касающихся приобретения материальных активов;

- заключению сделок;

- проведению расчетов.

Законодательство допускает выполнение заказчиком своих функций на самостоятельной основе. Задача обоснования закупок конкретного вида актива и его количества не может быть возложена на распределителя материалов. Идентификация операций по централизованным закупкам проводится по нормам п. 153 Приказа Минфина от 6 декабря 2010 г. №162н:

- закупка касается материальных активов;

- возникновение трехсторонних отношений;

- два участника сделки связаны между собой по признаку подведомственного подчинения.

Порядок снабжения

Схема реализации снабжения состоит из таких этапов:

- Подача подведомственными структурами в снабженческий орган заявок на плановый расход материалов в будущем периоде с детализацией по видам активов и обоснованием необходимости заявленного количества ценностей.

- Составление плана закупок и истребование финансирования под него головным распорядителем.

- Поиск и выбор поставщиков организацией, выполняющей роль заказчика.

- Согласование деталей сотрудничества между заказчиком и поставщиком, подписание договора поставки.

- Доставка и отгрузка товаров грузополучателю.

- Оплата распределителем суммы по договору.

КСТАТИ! Материалы могут быть получены работниками склада заказчика или на объекте грузополучателя без участия промежуточного звена.

Система документооборота требует оформлять договор, сопроводительные бланки к нему, извещения формы 0504805. Извещение составляется в двух экземплярах. Каждый новый бланк заполняемого документа формы 0504805 должен быть зарегистрирован в специальном журнале. Правила оформления закреплены в Приказе №52н от 30 марта 2015 г. Возможны два способа составления этого документа:

- Извещение формируется заказчиком. Грузополучатель на базе отраженной в форме информации производит проверку ценностей при их поступлении и заполняет свою часть бланка. Второй экземпляр со всеми заполненными реквизитами направляется заказчику для оповещения его о приходовании активов в полном объеме (или сообщает о неполной комплектации, обнаружении брака).

- Грузополучатель создает извещение и отправляет все экземпляры вышестоящей инстанции, являющейся заказчиком по договору поставки. Заказчик проверяет документы, заполняет вторую часть извещения и возвращает один из бланков получателю материалов.

Учет снабженческих операций при централизованных поставках

Раздел 6 Приказа №162н регулирует вопросы, связанные с учетом операций по централизованному снабжению. Нормативный акт рекомендует заказчикам оформлять этапы сделки такими корреспондирующими записями:

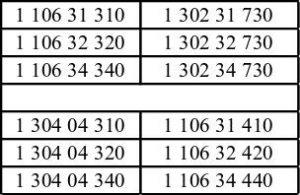

- В момент перечисления авансового платежа дебетовые обороты накапливаются на 1 206 31 560, а кредитовые могут отражаться по 1 304 05 310, 1 304 05 320, 1 304 05 340.

- В случае с прямой доставкой получателю активов без промежуточной проверки материалов заказчиком в учете показываются суммы через дебетование 1 304 04 310, 1 304 04 320, 1 304 04 340 и кредитование 1 302 31 730, 1 302 32 730, 1 302 34 730.

- При осуществлении поставщиком доставки на один из объектов заказчика для дальнейшего направления оттуда распределенной нормы по подведомственным получателям делаются записи формата:

При проведении зачета сумм авансовых платежей:

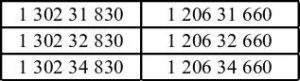

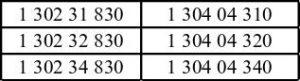

При наличии в условиях договора пункта об обязательном возврате в адрес поставщика тары ее отправка будет отражена у заказчика в учете одним из способов:

- дебетование 1 205 74 560 – кредитование 1 304 04 340;

- по дебету записывается 1 401 20 272, а по кредиту — 1 304 04 340;

- в дебетовых оборотах участвует 1 210 02 440, 1 303 05 830, в кредитовых — 1 205 74 660.

В учетных операциях грузополучателя может быть задействован счет 22, являющийся забалансовым. На нем отражаются полученные ценности в рамках централизованного снабжения до момента получения полного комплекта документации на конкретную партию изделий. При оприходовании на объект грузополучателя материалов счет 22 дебетуется на сумму их стоимости. В момент поступления извещения счет 22 кредитуется.

ВАЖНО! До того как грузополучатель получит оформленное извещение, он может пользоваться привезенным имуществом только при условии наличия разрешения главного распорядителя.

Заказчик, ответственный за централизованные поставки активов в подведомственные организации, выбирает код КОСГУ с учетом назначения приобретаемых им материалов. Если ценности покупаются для передачи другим субъектам бюджетного процесса, сам заказчик не будет ими пользоваться, вместо отражения сумм на КОСГУ 310, 320, 340 затраты относятся на КОСГУ 241. Эта операция будет означать безвозмездную передачу имущественных объектов в пользу бюджетных учреждений. Норма закреплена Письмом Минобороны от 25 апреля 2014 г. №184/7/223.

Получатель активов показывает их по 180 КОСГУ в составе прочих доходов. Этот вариант актуален для поставок от учредителей. При перемещении активов от головного предприятия его подразделениям используются 310 КОСГУ и 340 КОСГУ (для основных средств и всех типов материальных запасов).

Заказчик в обязательном порядке должен оформлять акт по форме 0504101 при приеме-передаче активов. Дополнением к нему служит извещение. Пока этот набор документов не будет готов, все ценности будут числиться в полной стоимости на забалансовом учете (счет 22). Оба бланка составляются в двух экземплярах.

Грузополучатель в бухгалтерском учете все операции проводит при помощи таких корреспонденций:

- При отгрузке на его объектах изделий от поставщика дебетуется счет 22.

- Когда грузополучателю приходит акт и извещение со всеми заполненными реквизитами, счет 22 надо прокредитовать.

- В случаях, когда в рамках централизованного снабжения были получены объекты основных средств, в дебете прописывается 4 101 00 310, а в кредите — 4 401 10 180.

- Если были привезены материальные запасы, то запись будет формата Д 4 105 00 340 – К 4 401 10180.

Основанием для постановки имущества на баланс всегда является акт приема-передачи. Извещение используется для подтверждения получения активов от поставщика, идентификации полноты комплектации партии изделий и исключения поставки бракованной продукции.

ОБРАТИТЕ ВНИМАНИЕ! До окончания документального оформления операции поставки все отгруженные материальные ценности учитываются и заказчиком, и грузополучателем на забалансовых счетах.

До момента оформления акта с извещением и получения их заинтересованными участниками сделки у заказчика ценности будут числиться на забалансовом счете 05. Когда поставщик отгрузит продукцию на территории подведомственного получателя и это будет зафиксировано документально, суммы с 05 счета списываются.

Структурные подразделения, филиалы и подведомственные учреждения после заполнения и отправки извещения, возврата его второго экземпляра начинают реализовывать постановку ценностей на баланс. Для этого основанием будет выступать приходный ордер. Он оформляется по форме 0504207.

Источник

Централизованные и децентрализованные источники снабжения. Основные формы снабжения. Особенности способов доставки сырья и продуктов в ООП.

Основное значение имеет централизованное плановое снабжение, которое распределяется Советами Министров союзных республик в соответствии с объемом товарооборота и размером рыночных фондов по автономным республикам, краям, областям. На основании выделенных фондов поставщики (оптовые базы, предприятия пищевой промышленности и др.) заключают договоры с предприятиями (детскими садами, яслями, столовыми) на поставки.

Непосредственно продукты и сырье регулярно поступают с оптовых баз, предприятий пищевой промышленности из колхозов и совхозов в минимальном количестве, чтобы обеспечить бесперебойную работу пищеблока и высокое качество блюд. Улучшает снабжение централизованное производство полуфабрикатов, быстрозамороженных блюд и продукции высокой степени готовности. С каждым годом увеличиваются выпуск этих изделий предприятиями пищевой промышленности и снабжение ими предприятий общественного питания и детских учреждений. Готовые полуфабрикаты и блюда повышают производительность труда работников пищеблока детских учреждений.

Децентрализованное снабжение расширяет ассортимент продовольственных товаров и позволяет приобрести те продукты, которых нет на продовольственных базах. На колхозных рынках разрешается покупать зелень, лук, редис, мясо и другие продукты по ценам, не превышающим государственные. Эти же продукты могут поступать с подсобных хозяйств ведомственного предприятия.

Для обеспечения регулярного снабжения детских учреждений продовольственными товарами из государственных фондов за два месяца до начала нового календарного года составляют план-заявку на год и представляют его вышестоящим организациям. При составлении плана снабжения пищеблока сырьем пользуются нормами питания на одного ребенка в год и данными группового расхода сырья. Потребность в сырье определяют с учетом намечаемых изменений в предстоящем году.

Пищевые продукты транспортируют в условиях, обеспечивающих их сохранность и предохраняющих от загрязнения.

Для доставки товаров используют специализированный транспорт автохозяйств: автомашины с различными кузовами (открытые, закрытые, изотермические, с внутренним охлаждением, для хлеба), тележки, повозки и др. Транспортные средства для перевозки пищевых продуктов не должны использоваться для перевозки других товаров, их необходимо содержать в чистоте. Тара, в которой привозят продукты с базы, должна быть промаркирована и использоваться только по назначению. Существуют кольцевой и транзитный способы перевозки продуктов. При кольцевом способе машину полностью загружают каким-либо продуктом и направляют сразу в несколько небольших по объему предприятий по «кольцу» — специально разработанному маршруту, одновременно собирая освободившуюся тару. Некоторые продукты предприятия получают непосредственно от поставщиков транзитом, минуя базы (хлеб, молоко). Сочетание кольцевой доставки продуктов с транзитным завозом от поставщиков сокращает транспортные и экспедиционные расходы на 25%, уменьшает время перевозки, убыль и порчу продуктов.

Передачу заказа детские учреждения осуществляют по-разному. Одни в определенный час (накануне дня завоза) передают заказ базе или заготовочному предприятию по телефону или письменно, другие — через экспедитора (шофера), развозящего товар. В соответствии с заказом поставщики подготавливают, упаковывают, опломбировывают товар, оформляют сопроводительные документы, выписывают счета-фактуры. Иногда заявки на кольцевой завоз продуктов сдают заранее, за 7 — 15 дней.

Существуют определенные правила транспортирования продуктов. Туши охлажденного мяса перевозят в подвешенном виде, мороженого — навалом. Рыбу, колбасу, субпродукты и другие товары помещают в специальную тару, имеющую маркировку «для рыбы», «для колбасных изделий». Полуфабрикаты доставляют в закрытых ящиках или лотках из алюминия, нержавеющей стали или дерева, покрытого пищевым лаком. Лотки имеют стандартные размеры и вмещают определенное количество изделий.

Хлебобулочные изделия и пирожные перевозят в деревянных, алюминиевых или пластмассовых лотках с крышками.

Картофель, овощи доставляют в автомашинах, в мешках, контейнерах, клетках или навалом; макаронные, кондитерские изделия, муку, крупу, сахар — в промышленной таре. Молоко и молочные продукты поступают в металлических пломбируемых бидонах. При совместном транспортировании различных продуктов необходимо соблюдать требования товарного соседства, не допускать обсеменения готовых продуктов микроорганизмами от сырья.

Для перевозки продуктов в мешках на дно кузова машины стелят брезент, им же покрывают верх кузова для защиты продуктов от пыли, солнечных лучей и дождя. Перед загрузкой продовольственных товаров кузов автомашины очищают, моют, дезинфицируют 10%-ным раствором хлорной извести и вновь промывают горячей водой. Тару, в которой поступают продукты с базы (мешки, металлические и деревянные ящики, бочки, бидоны, фляги и др.) после каждого употребления очищают, промывают горячей водой с содой (2%-ным раствором), ошпаривают кипятком, высушивают и хранят в местах, недоступных загрязнению.

У поступающих в кладовую продуктов проверяют сохранность тары, штучные изделия взвешивают или пересчитывают. Результаты проверки сверяют с данными накладных.

При централизованной доставке полуфабрикатов с фабрик-заготовочных, мясо- или рыбокомбинатов шофер сдает их под расписку кладовщику или заведующему производством, который проверяет количество мест и наличие пломб на таре. В случае несоответствия массы тару не вскрывают до прихода представителя от поставщика.

Необходимо особое внимание уделять качеству принимаемых продуктов, а также проверять соответствие их стандартам и техническим условиям, для этого кладовщик должен хорошо знать ГОСТы и ТУ и условия договора. За приемкой товара наблюдают медицинская сестра и заведующая детским учреждением. Запрещается принимать: мясо без сопровождающего документа о ветеринарном осмотре и неклейменое, птицу в непотрошеном виде, утиные и гусиные яйца, а также куриные яйца из инкубатора (миражные).

Качество продуктов в кладовых определяют органолептическим путем с помощью специального инструмента (супов, лопаток, овоскопов, лупы, сахариметра и др.). При возникновении сомнений в доброкачественности продуктов их направляют в санитарно-пищевую лабораторию для анализа.

Сроки проверки скоропортящихся продуктов одни сутки, нескоропортящихся — 10 дней.

Существует такое понятие, как складская звенность, т.е. через сколько складов проходит товар на пути его движения от производства до потребителя. Например: товар со склада изготовителя транспортируется на склады выходных баз, потом — на торгово-закупочные базы, затем товар транспортируется на склады торговых баз, потом на склады потребителя.

При такой схеме товар проходит не менее чем через четыре склада, что может привести к ухудшению качества товара. Такая форма снабжения называется складской. При складской форме поставок обеспечивается лучшая комплектность поступающего сырья и товаров.

Транзитная форма снабжения предполагает прямые связи «поставщик-предприятие», минуя промежуточные оптовые базы.

Для скоропортящихся, а также для крупногабаритных товаров (мука, сахар, макаронные изделия и т.д.) используется транзитная форма, для нескоропортящихся — складская, а в большинстве случаев применяется — смешанная форма снабжения.

Доставка продуктов ведется централизованным и децентрализованным способами. Централизованная доставка товаров на предприятия осуществляется силами и средствами поставщиков. При централизованной доставке предприятие освобождается от необходимости иметь свой транспорт.

При децентрализованной доставке вывоз товаров от поставщиков обеспечивает непосредственно само предприятие, используя свой транспорт.

Со способами доставки тесно связаны и маршруты завоза продуктов. При децентрализованной доставке продукты завозятся на предприятие только линейными (маятниковыми) маршрутами, а при централизованной — завоз продуктов осуществляется преимущественно по кольцевым маршрутам, т.е. на одной машине товар доставляется на несколько предприятий по кольцу в соответствии с графиком и разработанным маршрутом. Для крупных предприятий при этом применяются и маятниковые рейсы. Кольцевой маршрут позволяет более полно использовать грузоподъемность транспорта, сократить транспортные расходы, ускорить возврат тары.

Важную роль в товародвижении выполняет транспорт. Транспортные организации в процессе передвижения товаров должны обеспечить:

— сохранность груза при транспортировке;

— своевременную доставку груза;

— соблюдение правил загрузки и транспортирования груза;

— эффективное использование транспортных средств.

Для перевозки продовольственных товаров используется специализированный транспорт, имеющий маркировку «Продукты». Кузова таких машин изнутри обиваются оцинкованным железом или листовым алюминием. На каждую машину, предназначенную для перевозки продуктов, должен быть санитарный паспорт, выданный учреждениями санитарно-эпидемиологической службы сроком не более чем на один год. Особо скоропортящиеся продукты перевозят изотермическим транспортом.

Со способами доставки тесно связаны маршруты завоза продуктов. При децентрализованной доставке продукты завозятся на предприятия общественного питания только линейными (маятниковыми) маршрутами, а при централизованной – завоз продуктов осуществляется преимущественно по кольцевым маршрутам, т.е. на одной машине товар доставляется на несколько предприятий общественного питания по кольцу в соответствии с графиком и разработанным маршрутом.

На крупных предприятиях общественного питания применяют и кольцевой, и маятниковый способ доставки товаров.

Важную роль в товародвижении выполняет транспорт. Для перевозки продовольственных товаров используется специализированный транспорт, имеющий санитарный паспорт, выданный учреждениями санитарно-эпидемиологической службы сроком не более, чем на 1 год. Особоскоропортящиеся продукты перевозят изотермическим транспортом.

Требования, предъявляемые к транспортным организациям:

1. Обеспечение сохранности груза

2. Своевременная доставка

3. Соблюдение правил загрузки и разгрузки

4. Использование специального транспорта с санитарным паспортом, изотермический или рефрижератор.

Источник