- Онлайн-ККТ: как читать чеки при частичных оплатах

- Форматы и сроки их действия

- Частичные оплаты

- Примеры

- Как продажа отражена в чеке с ФФД 1.0

- ФФД 1.05

- Чек с ФФД 1.05

- Как перейти от 1.0 на 1.05?

- Чек с ФФД 1.0+

- Как закрыть смену?

- Учимся читать новый Z-отчет (Отчет по смене)

- Что нас ждет в ближайшем будущем

- Кредит, рассрочка, предоплата — какой чек пробивать

- Что такое «способ расчета» у товара?

Онлайн-ККТ: как читать чеки при частичных оплатах

Форматы и сроки их действия

Приказа ФНС от 21.03.2017 № ММВ-7-20/229@ ввел в действие одновременно три версии формата фискальных документов:

- ФФД 1.0 — для взаимодействия с фискальным накопителем 1.0,

- ФФД 1.1 для взаимодействия с накопителем 1.1,

- ФФД 1.05 — переходный, при котором ККТ оперирует расширенным количеством реквизитов с тем же ФН 1.0.

Формат 1.0 уже признан недостаточно подробным, по нему невозможно сделать определенных выводов о действительных хозяйственных операциях. Так что тем же приказом установлен срок окончания действия формата фискального накопителя 1.0 – 1 января 2019 года.

Ограничений по времени формата 1.05 пока не предполагается. Поэтому, перейдя на этот формат, можно спокойно работать еще, как минимум, лет пять.

Частичные оплаты

Подавляющее большинство розничных предприятий используют ФФД 1.0 и не испытывают никаких проблем. Действительно, типичная розничная продажа в магазинах, к которой мы все привыкли, подразумевает, что сумма оплат равняется стоимости товаров, а отгрузка происходит в момент оплаты.

Проблемы начинаются, когда нужно оформить чеком частичную оплату товара. И это достаточно широкий список случаев:

- Оплата подарочным сертификатом или бонусами.

- Продажа товаров под заказ (например, мебели).

- Общественный транспорт, пассажирские, железнодорожные и авиаперевозки.

- Спортивные и другие зрелищные мероприятия.

- Парковки с пополнение счета через мобильное приложение.

- Продажа подписок на электронные журналы.

Оптовая торговля тоже обязана применять ККТ, если расчеты ведутся наличными или электронными средствами платежа. И становится проблематично оформлять частичные оплаты наличными. Ведь при частичной оплате сумма товарной части не совпадает с суммой платежа. Каждая сделка оформляется как минимум двумя чеками — на прием денежных средств и на отгрузку. В подвале чека указывается сумма расчета: сумма принятой оплаты наличными или электронными средствами и сумма расчета по товарам. Поэтому, применяя обычный «розничный» подход, мы получаем в целом по сделке завышение оборотов.

Примеры

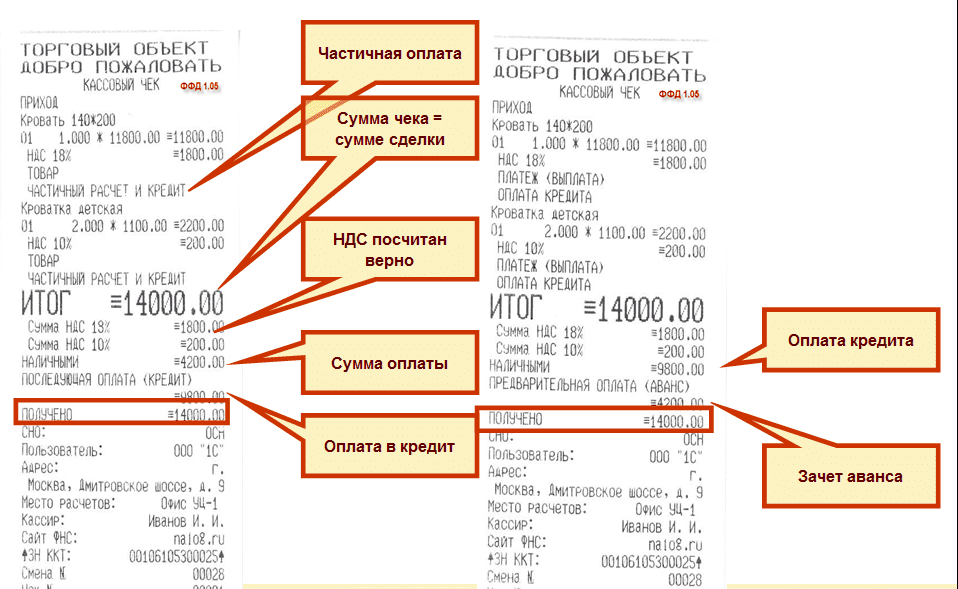

Давайте рассмотрим в качестве примера продажу одной взрослой и двух детских кроваток — на сумму 14 000 руб. двумя чеками за наличный расчет. Для наглядности – в течение одной смены. 30% оплачиваются в момент отгрузки (4200 руб.). 70% — вторым чеком (9800 руб.).

Как продажа отражена в чеке с ФФД 1.0

То, что это частичная оплата, отмечается прямо в наименовании товара. Сумма чека равна сумме сделки, НДС посчитан верно. Сумма оплаты внесена наличными (4200 руб.). А вот сумма будущей оплаты в кредит отнесена к электронным средствам расчета, так как этот формат других форм оплаты не знает.

Со вторым чеком все происходит симметрично. Оплата кредита, принятая наличными, тоже отражена правильно, зачет аванса тоже отнесен на электронные средства платежа.

Более 80% пользователей ККТ сегодня используют ФФД 1.0. Что делать, если вас не устраивают описанные несуразности? Да собственно, ничего. Налоговики характеризуют его просто – «все свалено в кучу». Чтобы с «кучей» разобраться, придумали расширение формата.

ФФД 1.05

Помимо множества других реквизитов, форматом 1.05 введен реквизит «признак способа расчета». Устанавливается семь признаков способа расчета, с помощью которых описываются наиболее популярные схемы частичных оплат: предоплата 100%, предоплата, аванс, полный расчет, частичный расчет и кредит, передача в кредит, оплата кредита.

В подвале чека в формате 1.05 по сравнению с ФФД 1.0 появились новые реквизиты, которые явно указывают на учет оборотов частичных оплат:

- сумма расчета, указанного в чеке (БСО),

- сумма по чеку (БСО) наличными,

- сумма по чеку (БСО) электронными,

- сумма по чеку (БСО) предоплатой (зачетом аванса),

- сумма по чеку (БСО) постоплатой (в кредит),

- сумма по чеку (БСО) встречным предоставлением.

А в конце смены добавляются еще оборотные за смену счетчики в соответствующих разрезах.

Чек с ФФД 1.05

Как видим, очень красиво в каждой строчке выделено, что это такое. Частичный расчет и кредит. Сумма чека определяется по сумме товарных строк, равна сумме сделки. Сумма оплаты внесена НАЛИЧНЫМИ, а вот в отношении оплаты в кредит уже совершенно по-человечески написано, что это ПОСЛЕДУЮЩАЯ ОПЛАТА (КРЕДИТ).

Второй чек. НАЛИЧНЫМИ мы принимаем последующую оплату, а зачтенный аванс тоже совершенно честно указывается как ПРЕДВАРИТЕЛЬНАЯ ОПЛАТА (АВАНС).

На что тут надо обратить внимание – так это на сумму ПОЛУЧЕНО в первом чеке. Здесь указывается полная сумма, хотя получили мы ее лишь частично. (Выручка «получено» суммирует денежный поток и обязательства). На эту тему работаем с производителем ККТ, в ближайшее время ситуация изменится.

Но, несмотря на недочеты, мы понимаем, что при использовании версии 1.05 в ФНС отправляется более подробная информация, которая позволяет правильно оценивать хозяйственные операции. Поэтому для предприятий, которые используют схемы с частичными оплатами, необходимо переходить на формат 1.05.

Как перейти от 1.0 на 1.05?

Действующий приказ ФНС устанавливает правила перехода с версии на версию. Перейти можно только в момент замены фискального накопителя.

«Значение реквизита «номер версии ФФД» (тег 1209) определяется в момент формирования отчета о регистрации или отчета о перерегистрации в связи с заменой ФН и не может быть переопределено до момента формирования нового отчета о перерегистрации в связи с заменой ФН», — говорится в Приказе.

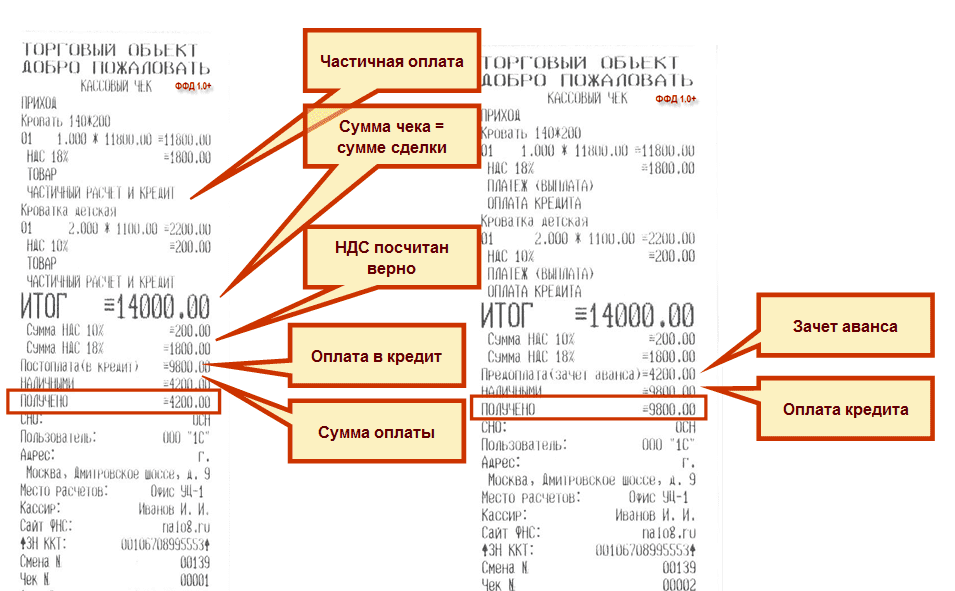

Однако формат ФФД 1.0 настолько неудобен и недостаточен, что готовится поправка, которая отменяет данное требование. А пока суд да дело, некоторые производители предлагают на рынке переходную версию драйверов ФФД 1.0+, в котором поддерживаются некоторые необязательные для 1.0 теги. В частности признак способа расчета, о котором мы сегодня говорим. А также Суммовые показатели чека и Оборотные показатели смены.

Чек с ФФД 1.0+

Все расчеты частичной оплаты выводятся абсолютно четко, постоплата в кредит отражена.

Второй чек – выделен зачет аванса, обозначена оплата кредита наличными, и даже правильно определена сумма полученных средств. И для перехода на 1.0+ нужно только обновить программное обеспечение на кассе.

Как закрыть смену?

Как известно, формы первичных учетных документов по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовой техники (от КМ-1 до КМ-9) теперь отменены. В их числе книга и справка кассира-операциониста, а также журнал показателей ККТ. Их можно вести для собственных нужд (для определения материальной ответственности), но при проверках они не нужны.

Так как ФНС при анализе в основном ориентируется на сами чеки, значение Z-отчета заметно снизилась. Тем не менее, ему на смену пришел другой документ — Отчет о состоянии счетчиков. Только нужно научиться его читать.

Учимся читать новый Z-отчет (Отчет по смене)

Все разделы выводятся отдельно – по приходу, расходу, возврату, возврату расхода. То есть вы свободно можете уводить свои операции в минус, они будут отражаться положительными величинами, но в расходных секциях.

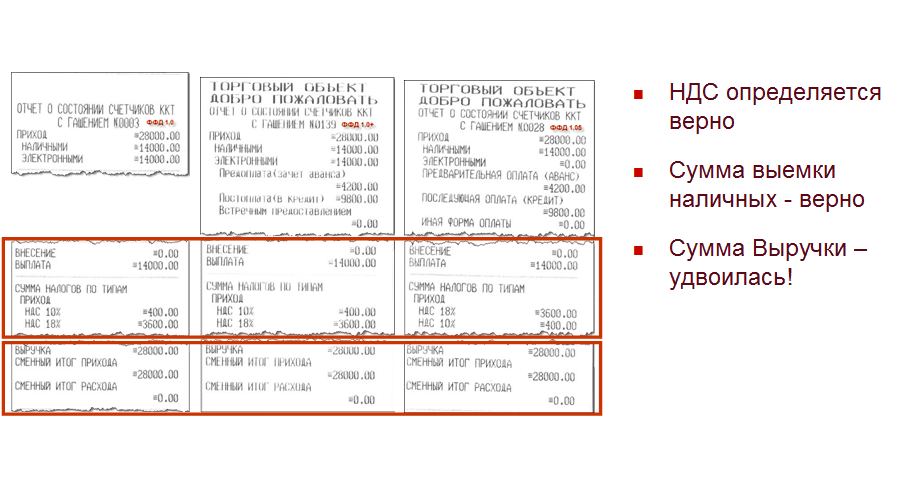

В нашу смену, как мы помним, было пробито всего два чека. На 4200 и 9800 рублей. Мы сделали выемку из кассы на полную сумму 14 000. И закрыли смену.

Вот так отчет выглядит для всех трех форматов.

Сконцентрируемся на важных для нас реквизитах.

Выемка наличных отражена правильно – 14 000. НДС определен верно. А вот сумма выручки удвоилась – 28000.

Обращаю ваше внимание, что выручка – это производный параметр, он не передается в теге, поэтому на него можно не очень сильно обращать внимание (пока ситуация не исправится). Обращать внимание нужно на то, что у нас указано в оплатах, в оборотных тегах.

ФФД 1.0 понимает два варианта оплат наличные и электронные, суммирует их в выручку. Но сумму действительных электронных платежей можно проконтролировать только по отчету эквайринга.

ФФД 1.05 верно определяет как наличные, так электронные обороты за смену. Выделяет предварительную оплату и последующую оплату.

ФФД 1.0+ может определить авансы и постоплаты, но тем не менее считает их электронными средствами платежа. Действительная сумма электронных платежей определяется вычитанием сумм авансов и постоплат из электронных средств платежа.

Что нас ждет в ближайшем будущем

ФНС разрабатывает методические указания по использованию форматов, которые станут обязательными после принятия поправок в закон 54-ФЗ. Пока что поправки еще не внесены в Госдуму.

Проект методических рекомендаций («Часть 3. Продажа собственных товаров в оптовой торговле») опубликован на форуме сайта ФНС.

Очень неожиданно для всех привычных к розничным чекам участников рынка при получении аванса и оплате кредита ФНС трактует товарную строку не как товар, а как платеж за данную товарную позицию. Соответственно, сумма по товарной строке – это не цена товара с учетом скидок и наценок, а сумма платежа, которую пользователь вводит произвольно.

Мы же, со своей стороны, рекомендуем определять сумму платежа пропорционально стоимости товарной позиции с учетом скидок и наценок. Что не противоречит методическим указаниям ФНС и сближает чек и счет-фактуру.

Как только методические указания будут утверждены, они, соответственно, будут поддержаны в конфигурациях 1С.

Источник

Кредит, рассрочка, предоплата — какой чек пробивать

При оформлении частичных оплат необходимо формировать кассовые чеки и указывать в них тип и признак способа расчета в соответствии со ст. 4.7 54-ФЗ.

Продажа в рассрочку

Покупатель приобретает последнюю модель смартфона, а ее стоимость погашает частями в кассе магазина за несколько месяцев. Для правильного отражения покупки оформляйте три вида чеков:

1. При передаче товара без первоначального взноса в чеке указываем:

- признак способа расчета -«Передача в кредит»;

- тип расчета — «В кредит».

2. При передаче товара с первоначальным взносом и при каждом взносе в кассу:

- признак способа расчета — «Частичный расчет и кредит»;

- тип расчета — «Наличными/безналичными» (в зависимости от вида оплаты) и «В кредит».

3. При окончательном расчете и закрытии долга:

- признак способа расчета — «Оплата кредита»;

- тип расчета — «Наличными/безналичными » (в зависимости от вида оплаты) и « Аванс» .

При продаже, например, автомобиля с помощью заемных средств банка, пробивайте только 1 чек:

- признак способа расчета -«Полный расчет » ;

- тип расчета — «Наличными/безналичными » (в зависимости от вида оплаты) и «В кредит » .

Стоимость машины банк переводит на расчетный счет магазина, а покупатель выплачивает кредит банку в соответствии с договором.

Продажа с предоплатой

Покупатель выбрал по каталогу шкаф, но его нет в наличии и нужно везти со склада. В этом случае вносится предоплата за товар, а кассир пробивает 2 чека. При этом следует учитывать, полностью вносится предоплата или частично — это повлияет на реквизиты чека:

Полная предоплата

1. При внесении денег:

- признак способа расчета — « Предоплата 100%»;

- тип расчета

2. При передаче товара:

- признак способа расчета — « Полный расчет»;

- тип расчета — « Аванс » .

Частичная предоплата

1. При внесении денег:

- признак способа расчета — « Предоплата»;

- тип расчета — « Наличными/безналичными» (в зависимости от вида оплаты) и « В кредит».

2. При передаче товара:

- признак способа расчета — « Полный расчет»;

- тип расчета — « Наличными/безналичными» (в зависимости от вида оплаты) и « Аванс».

Аванс вносится, если неизвестно, какие именно товары или услуги закажет покупатель. Например, когда речь идет о подарочных сертификатах. В этом случае оформляйте 2 чека.

1 чек — при продаже подарочного сертификата:

- признак способа расчета — « Аванс » ;

- тип расчета — « Наличными/безналичными » (в зависимости от вида оплаты)

2 чек — когда покупатель придет воспользоваться сертификатом.

Реквизиты чека зависят от способа оплаты:

1. товар или услуга полностью оплачены номиналом сертификата

- признак способа расчета — « Полный расчет » ;

- тип расчета — « Иная форма оплаты (обмен) » .

2. покупатель доплачивает наличными или по карте:

- признак способа расчета — « Полный расчет » ;

- тип расчета — « Наличными/безналичным » (в зависимости от вида оплаты) и « Иная форма оплаты (обмен) » .

В СБИС вы легко оформите продажу в кредит, авансом или с предоплатой, правильный тип и признак способа расчета встанет в чек автоматически. Чтобы принимать частичные оплаты, добавьте эту возможность в настройках точки продаж.

Источник

Что такое «способ расчета» у товара?

Признак способа расчета задается у каждого конкретного товара в момент формирования чека до проведения оплаты. Данный признак отражается тип операции, проводимой на ККТ, и принимает одно из следующих 7 значений:

- «ПРЕДОПЛАТА 100%»: подразумевает полную оплату конкретного товара до его непосредственной передачи покупателю . При этом чек печатается в момент получения от покупателя денежных средств.

Пример: покупатель заказывает товар (Кубики «Тачки», 9шт, Step Puzzle) через интернет-магазин и полностью оплачивает покупку в размере 179 руб электронным платежом 01.06.2018. В момент получения средств на ККТ печатается кассовый чек на сумму 179 руб, где у товара (Кубики «Тачки», 9шт, Step Puzzle) указывается способ расчета Предоплата 100% — оплата чека произведена банковской картой . При этом покупатель может получить свой товар позже, например, 04.06.2018.

Внимание! Мы также рекомендуем посмотреть ситуационные примеры в конце данной инструкции.

«ПРЕДОПЛАТА»: подразумевает частичную оплату конкретного товара до его непосредственной передачи покупателю . При этом чек печатается в момент получения от покупателя денежных средств.

Пример: покупатель заказывает товар (Приставной шкаф купе «Гарант» 100х240х45) на сумму 15 000 руб и оплачивает половину стоимости товара наличными 12.06.2018 заранее до его доставки. В момент получения средств на ККТ печатается кассовый чек на сумму 15 000 руб, где у товара (Приставной шкаф купе «Гарант» 100х240х45) указывается способ расчета Предоплата — оплата чека произведена наличными на сумму 7 000 руб и постоплатой в размере 8 000 руб (смешанная оплата). При этом покупатель может получить свой товар позже, например, 13.06.2018.

Внимание! Мы также рекомендуем посмотреть ситуационные примеры в конце данной инструкции.

«АВАНС»: подразумевает получение денежных средств до получения конкретного товара , если при этом наименование товара неизвестно продавцу заранее . При этом чек печатается в момент получения от покупателя денежных средств.

Пример: покупатель приобретает подарочную карту на сумму 1 000 руб и полностью оплачивает покупку наличными 20.06.2018. В момент получения денежных средств на ККТ печатается кассовый чек на сумму 1 000 руб, где у позиции (Подарочная карта на сумму 1 000 руб) указывается способ расчета Аванс — оплата чека произведена наличными. При этом покупатель может использовать подарочную карту на приобретение какого-либо товара позже, например 01.07.2018.

Внимание! Мы также рекомендуем посмотреть ситуационные примеры в конце данной инструкции.

«ПОЛНЫЙ РАСЧЕТ»: подразумевает полную оплату товара в момент его передачи покупателю. При этом учитывается, что за товар могла быть внесена предоплата или аванс — это никак не влияет на способ расчета. При этом чек печатается в момент передачи товара покупателю. Это самый распространенный способ расчета.

Пример: покупатель совершает покупку товара (Хлеб белый) на сумму 20 руб и полностью оплачивает покупку наличными в момент получения им товара 02.07.2018. В момент получения средств и передачи товара покупателю на ККТ печатается кассовый чек на сумму 20 руб, где у товара (Хлеб белый) указывается способ расчета Полный расчет — оплата чека произведена наличными.

Внимание! Мы также рекомендуем посмотреть ситуационные примеры в конце данной инструкции.

«ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ»: подразумевает частичную оплату товара в момент его передачи , а также его последующую оплату в кредит (постоплату). При этом чек печатается в момент получения от покупателя денежных средств и передачи товара.

Пример: покупатель приобретает товар (Сканер Canon CanoScan 900F Mark II) на сумму 13 000 руб в рассрочку 13.06.2018 и вносит первый взнос в размере 3 000 руб банковской картой. В момент получения первого взноса и передачи товара покупателю на ККТ печатается кассовый чек на сумму 13 000 руб, где у товара (Сканер Canon CanoScan 900F Mark II) указывается способ расчета Частичный расчет и кредит — оплата чека произведена электронными средствами на сумму 3 000 руб и постоплатой на сумму 10 000 (смешанная оплата). Дальнейшие платежи в рассрочку на сумму 10 000 руб покупатель можно совершить позже, например 13.07.2018 и 13.08.2018.

Внимание! Мы также рекомендуем посмотреть ситуационные примеры в конце данной инструкции.

«ПЕРЕДАЧА В КРЕДИТ»: подразумевает передачу товара покупателю без его фактической оплаты в данный момент , а также его последующую оплату в кредит (постоплату). При этом чек печатается в момент передачи товара покупателю.

Пример: покупатель приобрел в магазине товар (LED телевизор LG 43UJ634V «R», черный) в кредит на сумму 29 000 руб без первоначального взноса 28.06.2018. В момент передачи товара покупателю на ККТ печатается кассовый чек на сумму 29 000 руб, где у товара (LED телевизор LG 43UJ634V «R», черный) указывается способ расчета Передача в кредит — оплата чека произведена постоплатой на сумму 29 000 руб (смешанная оплата)

Внимание! Мы также рекомендуем посмотреть ситуационные примеры в конце данной инструкции.

«ОПЛАТА КРЕДИТА»: подразумевает получение денежных средств от покупателя после получения им товара . Оплата кредита производится после передачи товара в кредит или рассрочку. При этом чек печатается в момент получения от покупателя денежных средств и именно на ту сумму, которую вносит покупатель в этот момент. Важно отметить, что в одном кассовом чеке не может быть иного способа расчета, кроме оплаты кредита (т.е. если клиент пришел оплатить кредит и паралелльно приобретает в магазине какой-либо товар, то необходимо пробить два чека — чек оплаты кредита и чек продажи товара).

Пример: ранее покупателем 12.06.2018 был приобретен товар (Электробайк HOVERBOT CB-8 Optimus) на сумму 44 900 руб. Товар был передан в кредит без первоначального взноса. Сегодня 10.07.2018 покупателем был внесен платеж в качестве оплаты кредита за приобретенный товар (Электробайк HOVERBOT CB-8 Optimus) в размере 13 000 руб электронным платежом. В момент получения денежных средств на ККТ печатается кассовый чек в размере 13 000 руб, где у позиции (Внимание! Оплата кредита за Электробайк HOVERBOT CB-8 Optimus) указывается способ расчета Оплата кредита — оплата чека произведена банковской картой.

Внимание!Мы также рекомендуем посмотреть ситуационные примеры в конце данной инструкции.

Признак способа расчета был введен налоговой для отслеживания всего пути продажи товара. Мы рекомендуем посмотреть ситуационные примеры продажи, приведенные ниже, для лучшего понимания, в какой момент должен пробиваться чек с тем или иным способом расчета. Помните, что к одной и той же продаже могут относиться несколько чеков с теми же товарами, но разными признаками способа расчета!

Ситуационный пример №1 (заказ в интернет-магазине):

Василий приобретает в интернет-магазине www.luchaya-tehnika.com следующие товары:

- Стиральную машину BOSH Wl4432 — 1 шт. на сумму 24 000 руб.

- Паровой утюг LG Special Dry — 1 шт на сумму 4 500 руб.

- Фен DYSON SuperSonic — 2 шт на сумму 16 000 руб.

Итоговая сумма заказа составляет 44 500 руб. Василий полностью оплачивает покупку на сайте 21.06.2018 с помощью банковской карты и указывает свой e-mail адрес для отправки электронного чека vasilii_1978@yandex.ru. В момент получения средств кассир компании ООО «ТехноДом», которой принадлежит интернет-магазин www.luchaya-tehnika.com, печатает кассовый чек на сумму 44 500 руб., где у каждого из товаров «Стиральная машина BOSH Wl4432», «Паровой утюг LG Special Dry» и «Фен DYSON SuperSonic» указывает способ расчета Предоплата 100%. Оплата чека происходит банковской картой,кассир также отправляет электронный чек покупателю на адрес vasilii_1978@yandex.ru. 23.06.2018 курьер доставляет Василию товары (Стиральная машина BOSH Wl4432″ — 1 шт, «Паровой утюг LG Special Dry» — 1 шт и «Фен DYSON SuperSonic» — 2 шт) и при передаче товаров пробивает еще один кассовый чек на сумму 44 500 руб, где у каждого из товаров указывает способ расчета Полный расчет — в качестве оплаты чека указывается предоплата (смешанная оплата) в размере 44 500 руб. Кассовый чек также передается Василию.

В данном примере первый чек необходимо пробить, чтобы указать, что на счет организации поступили денежные средства от покупателя. Второй чек необходимо пробить, чтобы указать, что организация передала товары в собственность покупателя, при этом покупатель полностью оплатил стоимость товаров заранее.

Ситуационный пример №2 (оплата части покупки при доставке):

Марина приобретает в розничном магазине компании ОАО «Все для вашего уюта» холодильник LG H767H (серый) — 1 шт. на сумму 34 700 руб. Итоговая сумма составляет 34 700 руб. 12.07.2018 Марина оплачивает половину стоимости покупки в размере 17 350 руб. в магазине наличными и заказывает доставку холодильника на дом (доставка осуществляется бесплатно). В момент получения денежных средств кассир печатает кассовый чек на сумму 34 700 руб, где у товара «Холодильник LG H767H (серый)» указывает способ расчета Предоплата. Оплата чека происходит наличными на сумму 17 350 руб. и постоплатой на сумму 17 350 руб (смешанная оплата). На следующий день 13.07.2018 Марина получает холодильник и оплачивает курьеру оставшиеся 17 350 руб банковской картой. Курьер пробивает кассовый чек, где у товара «Холодильник LG H767H (серый)» указывает способ расчета Полный расчет. Оплата чека происходит электронными деньгами на сумму 17 350 и предоплатой на сумму 17 350 руб (смешанная оплата). Кассовый чек и товар передается Марине.

В данном примере первый чек необходимо пробить, чтобы указать, что на счет организации поступили денежные средства от покупателя в виде частичной оплаты за товар. Второй чек необходимо пробить, чтобы указать, что организация передала товары в собственность покупателя, при этом покупатель полностью оплатил стоимость товара в момент его получения, с учетом внесенной им предоплаты.

Ситуационный пример №3 (подарочные сертификаты):

В преддверии 8 марта Андрей решает купить подарки своей жене и дочке. Для этого 06.03.2018 он покупает подарочные сертификаты в розничном магазине компании ООО «Красота»:

- Подарочный сертификат на сумму 2000 руб. с возможностью сохранения остатка денег на счете.

- Подарочный сертификат единичной покупки на сумму 1500 руб. без возможности сохранения остатка денег на счете.

Общая сумма покупки составила 3 500 руб. Первый сертификат Андрей приобретает для своей жены, второй — для дочери. Андрей оплачивает покупку банковской картой в размере 3 000 руб, и оставшуюся часть наличными. Касир печатает на ККТ кассовый чек, где у обоих позиций чека » Подарочный сертификат на сумму 2000 руб. с возможностью сохранения остатка денег на счете» и » Подарочный сертификат единичной покупки на сумму 1500 руб. без возможности сохранения остатка денег на счете» указывается способ расчета Аванс. Оплата чека происходит наличными на сумму 500 руб и электронными деньгами на сумму 3 000 руб (смешанная оплата).

11.03.2018 жена Андрея Светлана покупает в розничном магазине компании ООО «Красота» туалетную воду Moresque Al-Andalus на сумму 1700 руб и оплачивает покупку подарочным сертификатом на сумму 2 000 руб. Кассир печатает кассовый чек на сумму 1700 руб, где у товара «Туалетная вода Moresque Al-Andalus» указывает способ расчета Полный расчет. Оплата чека происходит предоплатой в размере 1 700 руб (смешанная оплата). Кассир отдает Светлане кассовый чек, туалетную воду и подарочную карту, предупреждая ее, что она может потратить оставшиеся на подарочном сертификате 300 руб на следующую покупку.

13.03.2018 дочь Андрея Алиса покупает в розничном магазине компании ООО «Красота» следующие товары:

- Гель для душа Pantene Pro V — 1 шт на сумму 340 руб.

- Шампунь Pantene Super Power — 1 шт на сумму 480 руб.

- Бальзам для волос Pantene Gold Blink — 1 шт на сумму 560 руб.

Итоговая сумма покупки составила 1 380 руб. Алиса оплачивает покупку подарочным сертификатом на сумму 1 500 руб. Кассир печатает кассовый чек на сумму 1500 руб, где у товаров «Гель для душа Pantene Pro V», «Шампунь Pantene Super Power» и «Бальзам для волос Pantene Gold Blink» указывает способ расчета Полный расчет. В чек кассир также добавляет позицию «Превышение номинальной стоимости подарочной карты над продажной ценой товара» с ценой равной 120 руб (это разница между номиналом подарочной карты (1 500 руб) и стоимостью покупки (1 380 руб)) со способом расчета Полный расчет. Оплата чека происходит предоплатой в размере 1 500 руб (смешанная оплата). Кассовый чек и товары передаются Алисе, подарочная карта уничтожается.

15.03.2018 жена Андрея Светлана покупает в розничном магазине компании ООО «Красота» тушь для ресниц Max Factor Clump (черная) на сумму 462 рубля. Светлана оплачивает покупку подарочной картой ноиминалом 2 000 руб (с остатком в размере 300 руб) и доплачивает оставшуюся сумму банковской картой. Кассир печатает кассовый чек на сумму 462 рубля, где у товара «Тушь для ресниц Max Factor Clump (черная)» указывает способ расчета Полный расчет — оплата чека происходит предоплатой на сумму 300 руб и электронными деньгами на сумму 162 рубля. Кассир отдает Светлане кассовый чек и тушь, подарочная карта уничтожается.

В данном примере чек, пробитый Андрею, необходим, чтобы указать, что организация предоставила покупателю возможность вполедствие приобрести какие-либо товары на заданную сумму. Чек, пробитый Светлане в первый раз, необходим, чтобы указать, что организация предоставила покупателю товары, за которые ранее уже были внесены денежные средства. Чек, пробитый Светлане во второй раз, необходим, чтобы указать, что организация предоставила покупателю товары, за которые ранее уже были внесены денежные средства в частичном размере, а оставшуюся часть организация получила от покупателя в момент передачи товара. Чек, пробитый Алисе 13.03.2018 необходим, чтобы указать, что организация предоставила покупателю товары, за которые уже ранее были внесены денежные средства, а остаток от этих средств зачислен на счет компании исходя из политики организации.

Ситуационный пример №4 (продажа в кредит и в рассрочку):

Петр и Вячеслав совершают покупки в розничном магазине ОАО «Супер-байки» в один и тот же день 02.04.2018. Петр приобретает товар «Мотоцикл Honda CB 750» на сумму 186 000 руб в кредит без первоначального взноса с ежемесячной суммой платежа 20 000 руб. Для Петра кассир печатает кассовый чек на сумму 186 000 руб., где у товара «Мотоцикл Honda CB 750» указывает способ расчета Передача в кредит. Оплата чека происходит постоплатой на сумму 186 000 руб (смешанная оплата). Кассир передает Петру кассовый чек и товар.

Вячеслав приобретает товар «Мопед Yamaha JOG DX-2» на сумму 70 000 руб в рассрочку на 4 месяца, с первоначальным взносом 30 000 руб и последующими платежами в размере 10 000 руб. Первоначальный взнос Вячеслав оплачивает наличными. Для Вячеслава кассир печатает кассовый чек на сумму 70 000 руб, где у товара «Мопед Yamaha JOG DX-2» указывает способ расчета Частичный расчет и кредит. Оплата чека происходит наличными средства на сумму 30 000 руб и постоплатой на сумму 40 000 руб (смешанная оплата). Кассир передает Вячеслву касссовый чек и товар.

Через месяц 02.05.2018 Петр оплачивает ежемесячный платеж в размере 20 00 руб наличными в магазине, а Вячеслав — в размере 10 000 руб банковским переводом с карты. Для Петра кассир печатает кассовый чек на сумму 20 000 руб, где у позиции (Внимание!) «Оплата кредита за товар Мотоцикл Honda CB 750» указывает способ расчета Оплата кредита. Оплата чека происходит наличными в размере 20 000 руб. Для Вычеслава кассир печатает кассовый чек на сумму 10 000 руб, где у позиции (Внимание!) «Оплата кредита за товар Мопед Yamaha JOG DX-2» указывает способ расчета Оплата кредита. Оплата чека происходит банковской картой в размере 10 000 руб. Последующие ежемесячные платежи осуществляются Петром и Вячеславом аналогично.

В данном примере первый чек у Петра необходимо пробить, чтобы указать, что организация передала покупателю товар без получения от него денежных средств. Последующие чеки необходимо пробить, чтобы указать, что организация получает денежные средства за товар, который она уже передала покупателю.

В данном примере первый чек у Вячеслава необходимо пробить, чтобы указать, что организация передала покупателю товар с получением от него частичной суммы товара. Последующие чеки необходимо пробить, чтобы указать, что организация получает оставшиеся денежные средства за товар, который она уже передала покупателю.

Источник