При каком способе строительство осуществляется только силами заказчика

Рассмотрев вопрос, мы пришли к следующему выводу:

Заказчик вправе в приведенной ситуации при осуществлении закупки включить в контракт условие о самостоятельном выполнении подрядчиком работ без привлечения субподрядчиков. К таким закупкам требования постановления Правительства РФ от 15.05.2017 N 570 не применяются.

Обоснование вывода:

Федеральный закон от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Закон N 44-ФЗ) напрямую не регулирует вопросы, связанные с привлечением лицом, с которым по итогам процедур, предусмотренных Законом N 44-ФЗ, был заключен контракт, третьих лиц для исполнения данного контракта. Хотя отдельные положения данного закона касаются подобных отношений (смотрите, например, ч. 5 ст. 30, ч. 23 ст. 34, п. 2 ч. 1 ст. 93 Закона N 44-ФЗ).

При этом следует учитывать, что в соответствии с ч. 1 ст. 2 Закона N 44-ФЗ законодательство Российской Федерации о контрактной системе в сфере закупок основывается, помимо прочего, на положениях ГК РФ. Следовательно, к заключаемым в соответствии с этим Законом контрактам применяются положения ГК РФ, если нормами самого Закона N 44-ФЗ не предусмотрено иное.

В силу п. 4 ст. 421 ГК РФ условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. Пункты 1 и 3 ст. 313 ГК РФ устанавливают общее правило о том, что исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично.

Согласно п. 1 ст. 706 ГК РФ если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). В этом случае подрядчик выступает в роли генерального подрядчика.

Таким образом, гражданским законодательством предусмотрено право включения в договор подряда условия о личном выполнении работ подрядчиком. Сказанное в полной мере касается контрактов, заключенных в соответствии с требованиями Закона N 44-ФЗ. В частности, о наличии такого права свидетельствуют требования п. 2 ч. 1 ст. 93 Закона N 44-ФЗ, согласно которому в правовых актах, служащих основанием для заключения контракта по данному пункту, указывается в том числе обязанность единственного поставщика (подрядчика, исполнителя) исполнить свои обязательства по контракту лично или возможность привлечь к исполнению контракта субподрядчиков, соисполнителей и требование к объему исполнения единственным поставщиком (подрядчиком, исполнителем) своих обязательств по контракту лично.

Как показывает практика, контролирующие органы признают правомерным включение в документацию и проект контракта условия о личном выполнении подрядчиком работ, предусмотренных контрактом. Запрет привлекать к исполнению контракта субподрядчиков, содержащейся в проекте контракта, представляет собой условие о способе и порядке исполнения договора подряда после проведения закупки, а не требование к участникам закупки, соответственно, и не может расцениваться в качестве нарушения требований ст. 31 Закона N 44-ФЗ*(1).

Указанную позицию антимонопольных органов поддерживают суды*(2). Отметим, что такая позиция судей соответствует выводам, изложенным Верховным Судом Российской Федерации в п. 7 Обзора судебной практики по вопросам, связанным с применением Федерального закона от 18.07.2011 N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (утвержден Президиумом Верховного Суда РФ 16.05.2018), согласно которому установление требований о выполнении контракта лично, без привлечения субподрядчиков, отвечающих потребностям и интересам заказчика, не может рассматриваться как ограничение круга потенциальных участников закупки (смотрите также п. 29 Обзора судебной практики Верховного Суда РФ N 5 (2017) (утвержден Президиумом Верховного Суда РФ 27.12.2017 г.). И, несмотря на то, что позиция Верховного Суда касается вопроса осуществления закупок в соответствии с требованиями Закона N 223-ФЗ, полагаем, она актуальна и в случае рассмотрения споров при осуществлении закупок в рамках Закона N 44-ФЗ.

Нельзя не отметить, что в ряде случаев антимонопольные органы приходят к выводу о неправомерности установления требования о личном выполнении работ подрядчиком*(3). Однако, на наш взгляд, условие выполнения работ, являющихся предметом закупки, собственными силами может рассматриваться как нарушающее законодательство, только если будет доказано, что это условие включено в документацию о закупках специально для того, чтобы обеспечить победу конкретному хозяйствующему субъекту.

Таким образом, заказчик вправе включить в контракт условие о самостоятельном выполнении подрядчиком работ, предусмотренных контрактом, без привлечения субподрядчиков.

В связи с чем отметим, что постановлением Правительства РФ от 15.05.2017 N 570 (далее — Постановление N 570), принятым во исполнение ч. 2 ст. 110.2 Закона N 44-ФЗ, определены виды и объем работ по строительству, реконструкции объектов капитального строительства, которые подрядчик обязан выполнить самостоятельно без привлечения других лиц, за исключением дочерних обществ такого подрядчика, к исполнению своих обязательств по контракту. Смысл данного постановления заключается в том, чтобы обязать подрядчика выполнить самостоятельно часть работ, конкретные виды и объемы которых в соответствии с требованиями Постановления N 570 определены в контракте. Указанным постановлением не установлена обязанность привлечения подрядчиком субподрядчиков к выполнению контракта. Соответственно, несмотря на то, что те или иные виды работ, предусмотренные контрактом, совпадают с указанными в Постановлении N 570, заказчик вправе установить в контракте условие о личном выполнении таких работ.

При этом очевидно, что в случае включения в контракт условия о личном выполнении подрядчиком всего объема работ, равно как и запрета на привлечение субподрядчиков, требования Постановлении N 570 к таким закупкам не применяются*(4).

К сведению:

Обязанность привлечения к выполнению работ субподрядчиков из числа СМП, СОНО может устанавливаться извещением об осуществлении закупки и контрактом в соответствии с требованиями ч. 5 ст. 30 Закона N 44-ФЗ. В случае нарушения подрядчиком обязательного условия о привлечении к исполнению контракта СМП, СОНО, к нему применяются меры гражданско-правовой ответственности (смотрите Вопрос: Ответственность генподрядчика в случае, если государственным контрактом предусмотрено привлечение субподрядчика из числа СМП, однако привлеченный субподрядчик обязательства не исполнил, в связи с чем все работы по контракту выполнил генподрядчик (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.)). Однако вполне очевидно, что подобное условие включается в документацию о закупке и контракт по усмотрению заказчика.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Верхова Надежда

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

————————————————————————

*(1) Смотрите, например, решение УФАС по Амурской области от 27.04.2020 N 028/06/105-148/2020, решение УФАС по Кемеровской области от 18.05.2021 N 042/06/31-816/2021, решение УФАС по Республике Саха (Якутия) от 06.03.2020 N 014/06/59-550/2020, решение УФАС по Пермскому краю от 29.11.2019 N 059/07/3-1174/2019, решение УФАС по Оренбургской области от 09.11.2018 N 08-07-711/2018, решение УФАС по Красноярскому краю от 18.09.2019 N 024/06/105-1601/2019.

*(2) Смотрите, например, постановление Седьмого ААС от 16.03.2020 N 07АП-551/20 по делу N А27-19554/2019, постановление Тринадцатого ААС от 11.06.2015 N 13АП-8710/15, постановление Девятого ААС от 17.09.2019 N 09АП-34675/19, постановление Девятого ААС от 19.04.2019 N 09АП-7228/19, постановление Седьмого ААС от 16.03.2020 N 07АП-551/20 по делу N А27-19554/2019, постановление Восьмого ААС от 15.06.2021 N 08АП-4308/21 по делу N А70-18/2021.

*(3) Смотрите, например, решение УФАС по Курской области от 05.11.2020 N 046/06/64-691/2020, решение ФАС от 25.10.2018 N 18/44/99/466.

*(4) Смотрите, например, решение УФАС по Красноярскому краю от 18.12.2020 N 024/06/105-3561/2020, решение УФАС по Красноярскому краю от 06.06.2018 N 704, решение УФАС по Республике Саха (Якутия) от 28.12.2017 N 0-1445/17, решение УФАС по Ярославской области от 01.12.2017 N 05-02/351Ж-17.

Источник

Строительство объектов основных средств.

Строительство объектов основных средств.

Для учета затрат предприятия на строительство объектов основных средств используется специальный субчет счета 08 – 08.03 «Строительство объектов основных средств». Строительство объектов ОС может производится силами как сторонней организации-подрядчика (подрядный способ строительства) так и силами самой организации (хозяйственный способ).

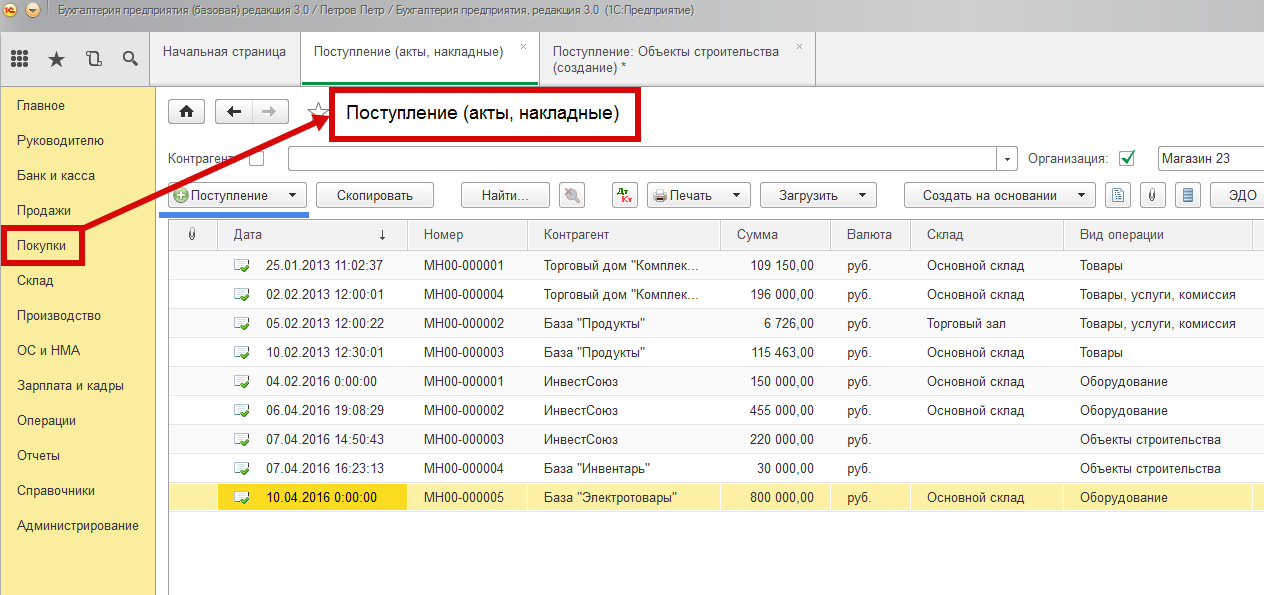

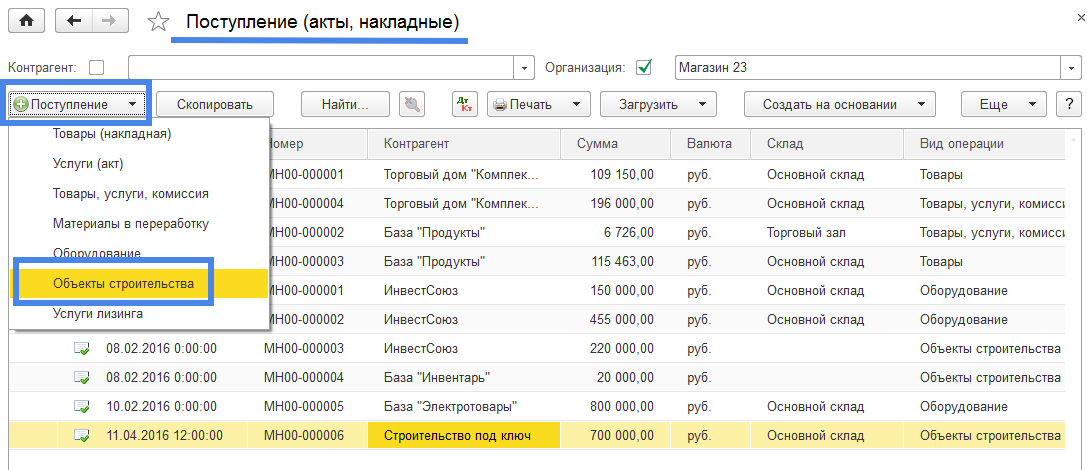

Учет затрат на новые объекты основных средств, получаемые путем строительства, ведется в журнале документов «Поступление (акты, накладные)» раздела «Покупки» (рис. 1).

Рис. 1

Строительство объектов основных средств подрядным способом

Рассмотрим процесс формирования первоначальной стоимости объекта основных средств, получаемого предприятием путем строительства подрядным способом на примере.

Пример №3

Предприятие осуществляет строительство объекта «Электроподстанция» путем привлечения строительной организации-подрядчика. Все затраты на строительство объекта осуществляет подрядчик. Предприятие приобретает лишь некоторые крупные строительные конструкции и оплачивает затраты на получение разрешения на строительство в государственных органах. Стоимость объекта строительства – 700 000. Стоимость дополнительных строительных материалов – 400 000. Затраты на получение разрешения в государственных органах – 200 000. Все цены указаны в рублях без НДС.

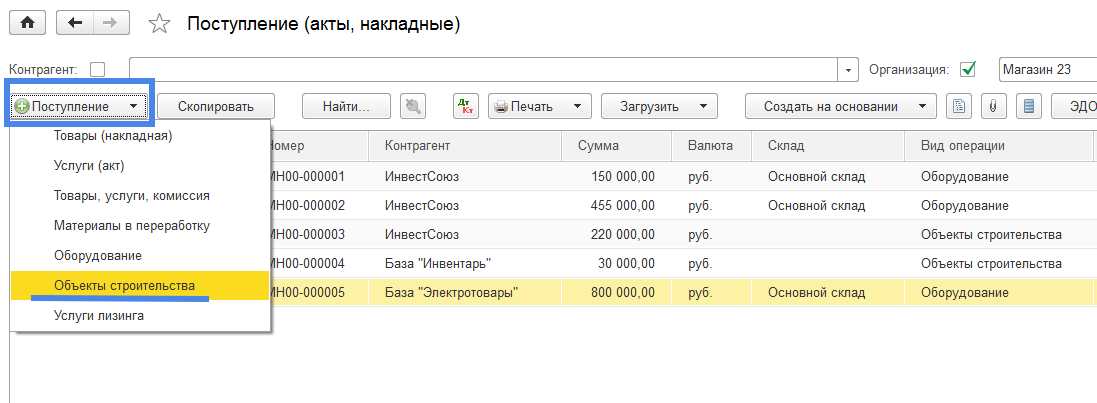

Создание нового документа учета затрат на строительство объекта ОС осуществляется выбором режима «Объекты строительства» при нажатии на кнопку «Поступление» (Рис. 2).

Рис. 2

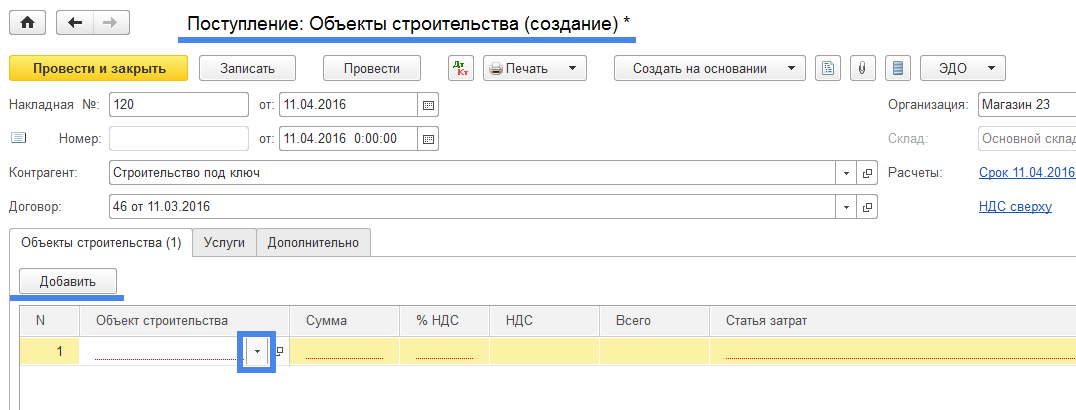

Открывается новый документ «Поступление: Объекты строительства (создание)» («звездочка» справа от названия документа указывает на то, что документ находится в стадии редактирования, у записанного документа «звездочки» нет) (Рис. 3).

Рис. 3

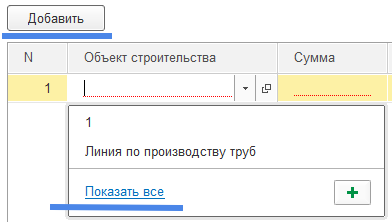

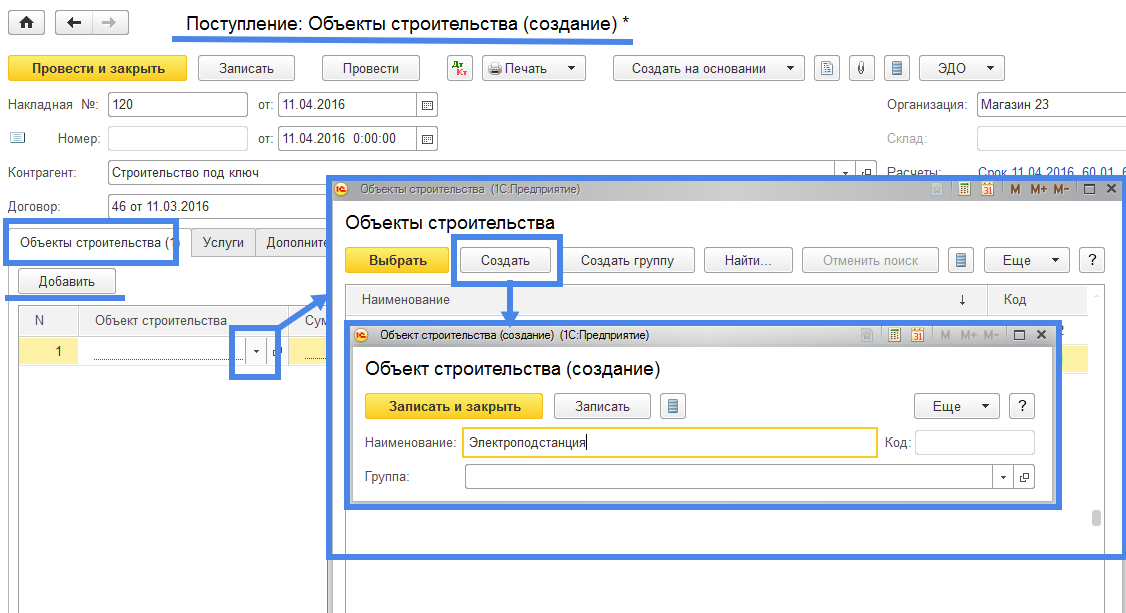

В создаваемом документе заполняем реквизиты «Накладная № __ от», «Контрагент», «Договор (контрагента)». В табличной части документа выбираем закладку «Объекты строительства», нажимаем кнопку «Добавить», далее нажимаем на знак и если открывается режим быстрого выбора (Рис.4) выбираем команду «Показать все».

Рис. 4

Открывается форма справочника «Объекты строительства». В этой форме с помощью команды «Создать» и открывающейся потом формы «Объекты строительства (создать)» создаем новый объект «Электроподстанция» (Рис. 5).

Рис. 5

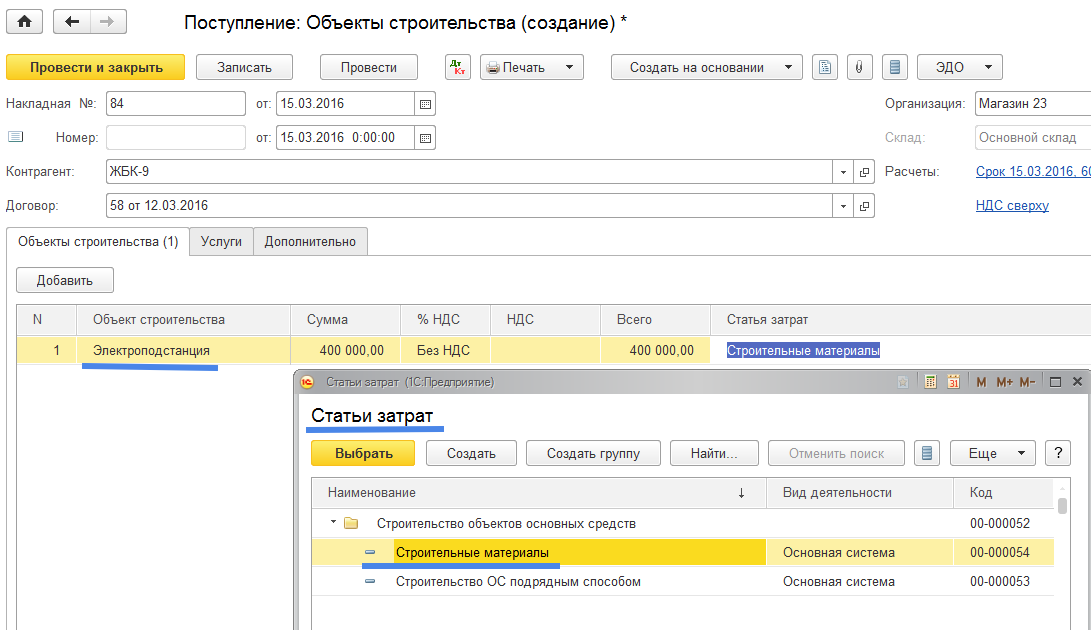

Последовательно нажимаем на кнопки «Записать и закрыть» в форме «Объект строительства (создание)» и «Выбрать» формы «Объекты строительства». Элемент «Электроподстанция» попадет в реквизит «Объект строительства». В строке с наименованием «Электроподстанция» указываем сумму, ставку НДС и переходим к заполнению реквизита «Статья затрат» (Рис. 6).

Рис. 6

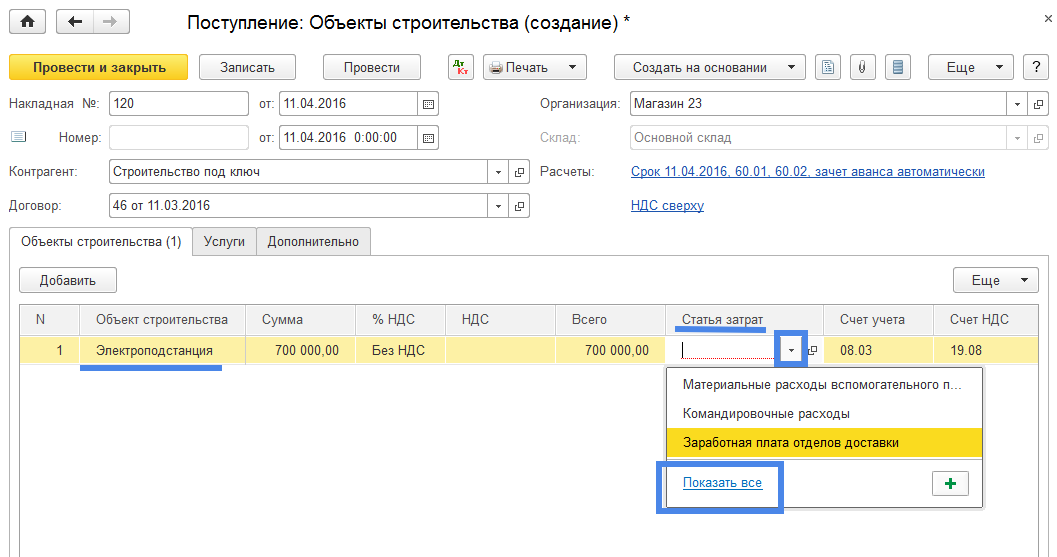

В реквизите «Статья затрат» нажимаем на знак и в открывшейся форме быстрого выбора выбираем команду «Показать все». Программа откроет форму «Статьи затрат». В этой форме нет соответствующей статьи затрат на строительство объектов основных средств. Для учета таких затрат сначала создадим соответствующую нашим целям группу статей затрат (Рис. 7).

Рис. 7

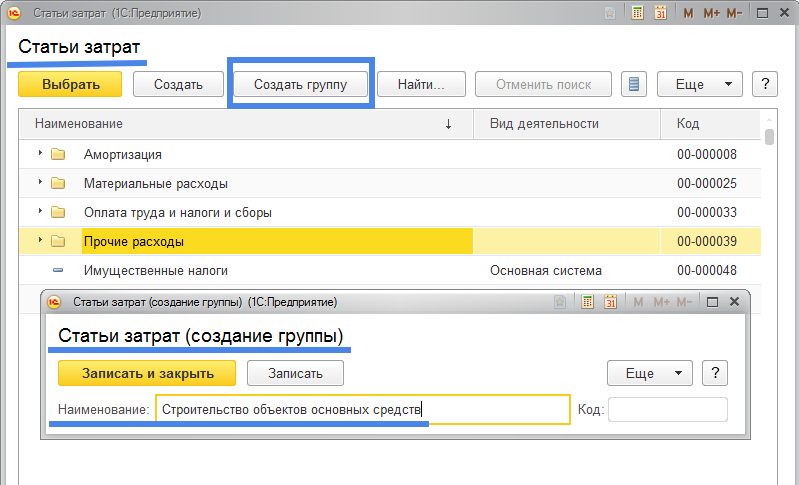

В открывшейся форме «Статьи затрат (создание группы)» создадим группу «Строительство объектов основных средств»: в реквизите «Наименование» указываем наименование группы статей затрат и нажимаем кнопку «Записать и закрыть». Затем в форме «Статьи затрат» поставив «курсор» на строке группы затрат «Строительство объектов основных средств» (значок характеризующий группу имеет вид желтого прямоугольника ) создадим элемент затрат (кнопка «Создать») (Рис. 8).

Рис. 8

Откроется форма «Статья затрат (создание)» (Рис. 9).

Рис. 9

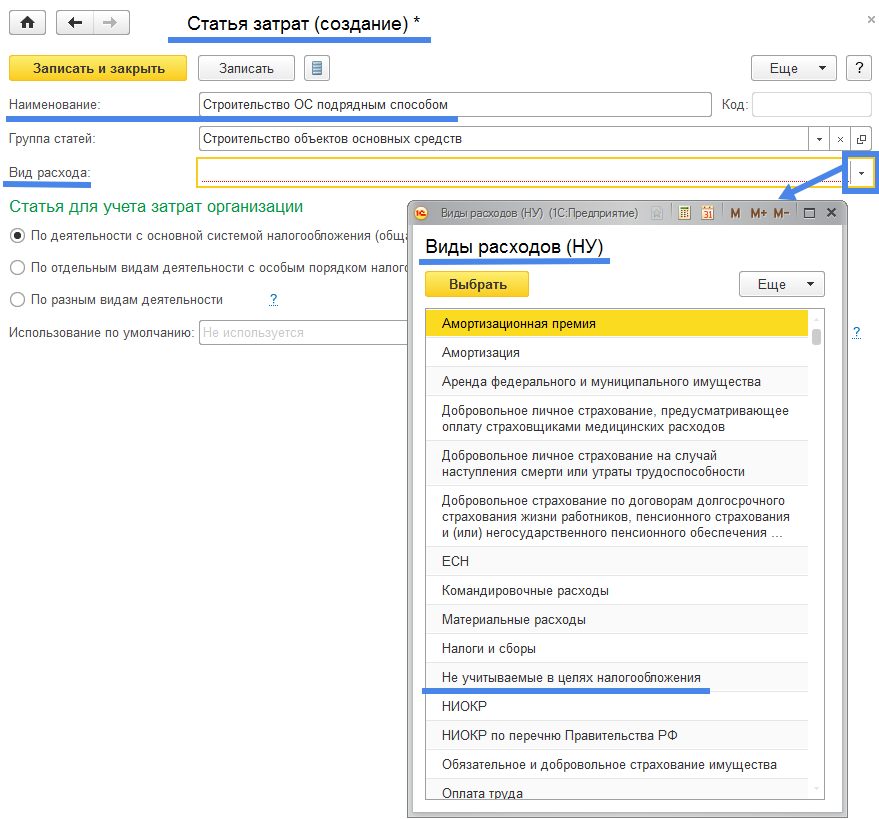

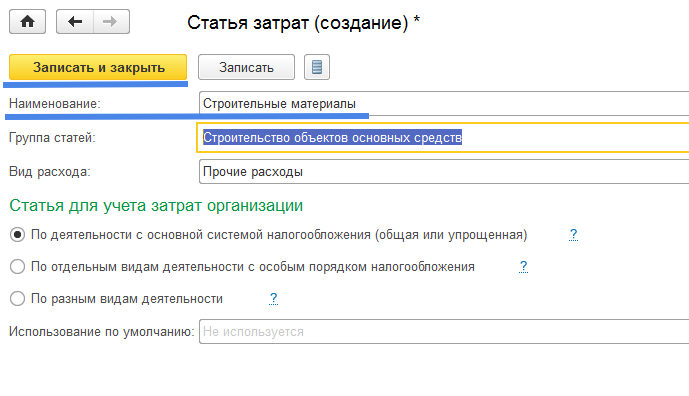

В реквизите «Наименование» укажем статью затрат «Строительство ОС подрядным способом», отметим «точкой» (при необходимости) «Статью для учета затрат организации» для разных видов систем налогообложения. Кроме того программа потребует от нас заполнить реквизит «Вид расхода» используемый для целей налогового учета: форма выбора «Виды расходов (НУ)» (НУ – налоговый учет). Какой вид расходов налогового учета нам нужно выбрать?

Затраты на строительство основных средств относятся к затратам предприятия на капитальные вложения, то есть относятся на такие затраты которые дадут экономический эффект от их использования только в будущем, после ввода объекта основного средства в эксплуатацию и то только в размере начисляемого износа. В настоящий момент времени затраты предприятия на строительство ОС не оказывают влияния на размер налогооблагаемой прибыли, поэтому налоговый учет такими затратами не интересуется. Следовательно можем выбрать любой «Вид расходов (НУ)» или выбрать такой, который наиболее соответствует экономической сути создаваемого объекта строительства — «Не учитываемые в целях налогообложения».

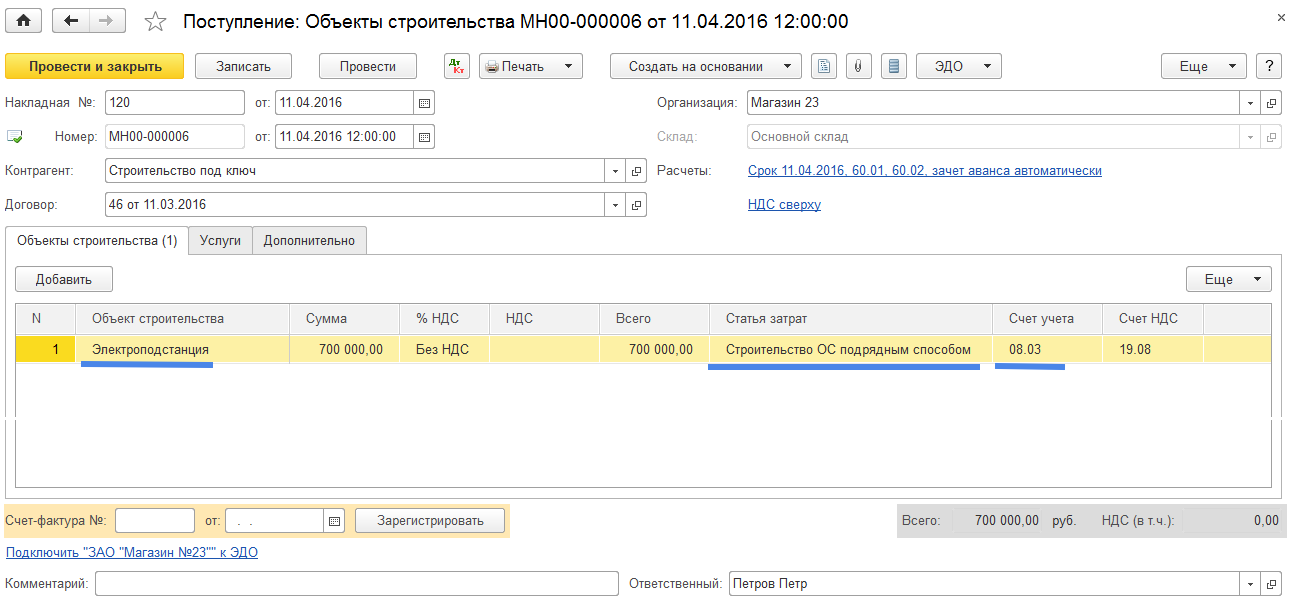

Окончательный вид документа отражающего затраты на создание объекта ОС полученного от подрядной строительной организации имеет следующий вид (Рис. 11).

Рис. 11

Вопросы, связанные с учетом налога на добавленную стоимость (НДС), мы рассмотрим позже поэтому реквизит «%НДС» указываем «Без НДС» и соответственно реквизит «Счет-фактура №», относящийся к учету входящего НДС не заполняем.

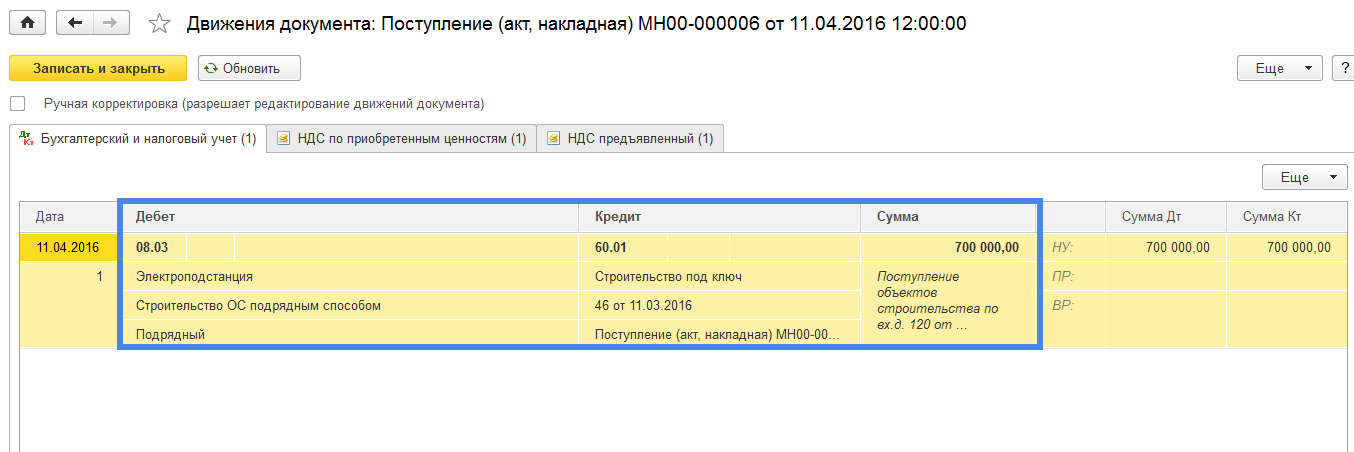

Проверим созданные документом бухгалтерские проводки: нажимаем на кнопку и получаем документ «Движения документа:Поступление (акт, накладная) …» (Рис. 12).

Рис. 12

Созданная документом бухгалтерская проводка: Дт08.03 (субконто1 -«Электроподстанция») – Кт60.01 – 700 000 – соответствует действительности.

Примечание. Рассматриваемые нами инструкции по работе с документами в программе 1С не предусматривают рассмотрение вопросов налогового учета. Причина заключается в том, что бухгалтерский учет является основой для налогового учета. Более того, практически все задачи стоящие перед налоговым учетом отражаются в хорошо поставленном бухгалтерском учете. Наши инструкции решают задачу правильной постановки бухгалтерского учета.

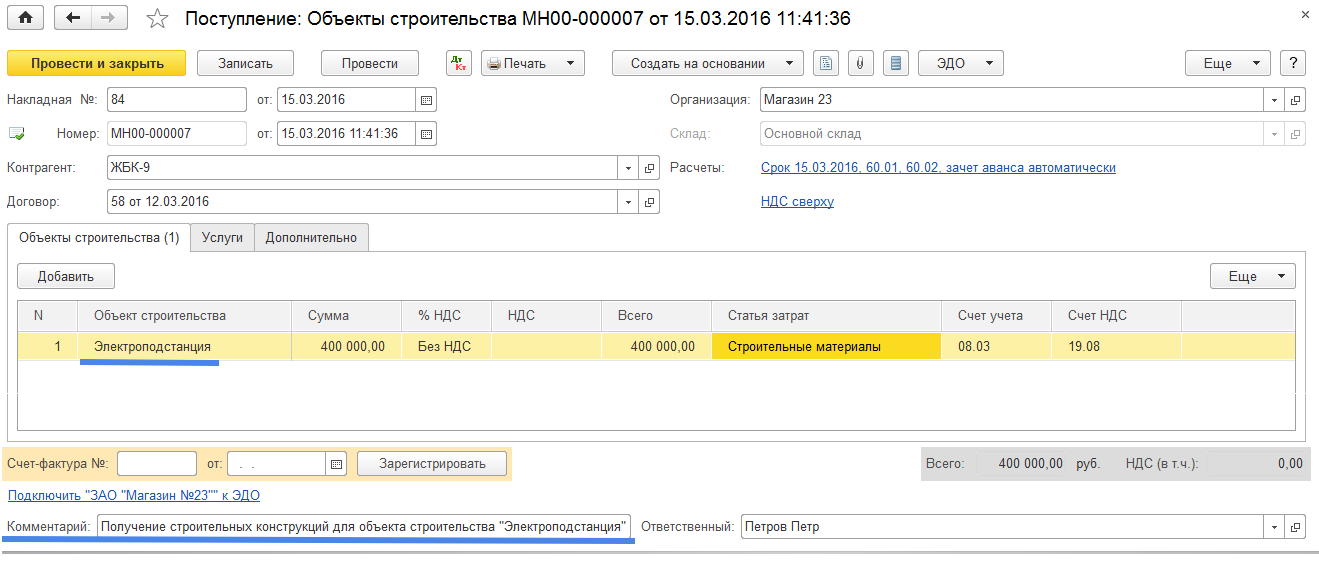

Продолжим решение примера №3. Отразим затраты на приобретение дополнительных строительных материалов и на получение разрешения в государственных органах. Эти затраты были осуществлены ранее факта окончания строительства объекта основных средств организацией подрядчиком (подрядчик предоставил документ подтверждающий завершение строительства). Мы также отразим вышеперечисленные затраты прошедшим периодом. Нередко предприятие несет затраты на капитальные инвестиции не представляя себе когда в будущем эти затраты воплотятся в реальные материальные ценности. Как поступить специалистам учета в этом случае? К примеру, в нашем случае бухгалтерия получив документ, подтверждающий приобретение строительных материалов для строительства некоторого объекта, приходует строительный материал как материал полученный для абстрактного объекта незавершенного строительства. Лишь в настоящее время имея подтверждение того факта, что ранее оприходованные строительные материалы (от поставщика «ЖБК-9») были потрачены на строительство объекта основных средств «Электроподстанция» бухгалтерия внесет уточнения в ранее полученный документ.

В журнале документов «Поступление (акты, накладные)» создадим документ «Поступление: Объекты строительства (создание)» путем нажатия кнопки «Поступление» и выбора режима «Объекты строительства» (дата документа 15.03) (Рис. 13).

Рис. 13

Заполним «шапку» открывшегося документа, в табличной части на закладке «Объекты строительства» укажем наименование строящегося объекта «Электроподстанция», укажем статью затрат «Строительные материалы» (которую мы предварительно создадим) (Рис. 14 и Рис. 15).

Рис. 14

Новую статью затрат «Строительные материалы» создадим из формы «Статьи затрат» используя команду «Создать» (Рис. 15).

Рис. 15

Окончательный вид документа отражающего затраты предприятия на строительные материалы используемые в строительстве объекта ОС «Электроподстанция» представлен на Рис. 16.

Рис. 16

Стройматериалы полученные от поставщика «ЖБК-9» учитываются по дебету счета 08.03 и используются для строительства объекта «Электроподстанция». Запишем данный факт в реквизит «Комментарий» как памятку: «Получение строительных конструкций для объекта строительства «Электроподстанция».

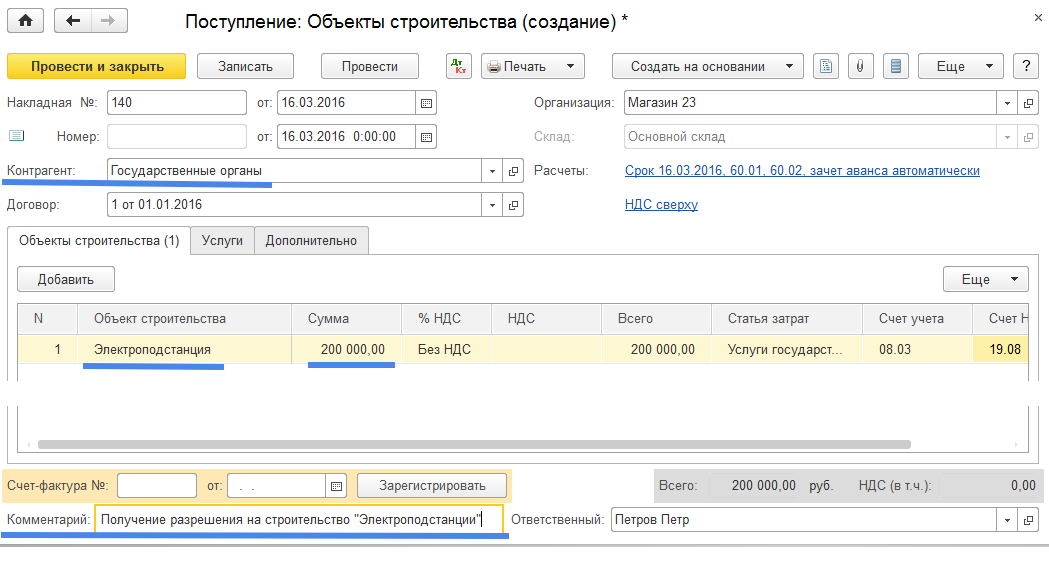

Аналогичным образом отразим затраты на получение разрешения на строительство. Для ускорения процесса ввода документов создадим новый документ, отражающий затраты на строительство, путем копирования документа с контрагентом «ЖБК-9» и замены некоторых реквизитов: «Дата», «Сумма», «Статья затрат», «Контрагент». Полный вид документа, отражающего затраты на получение разрешения от государственных органов, представлен на Рис.17.

Рис. 17

Бухгалтерская проводка созданная этим документом = Дт08.03 – Кт60.01 – 200 000.

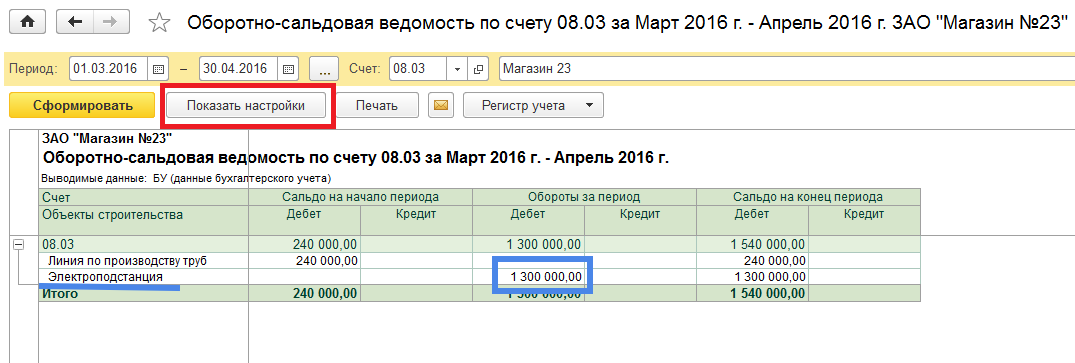

Проверим решение задачи отражения в бухгалтерском учете затрат на приобретение нового объекта основных средств полученного с помощью строительства подрядным способом. Для проверки используем отчет «Оборотно-сальдовая ведомость по счету» из раздела «Отчеты». Построим оборотно-сальдовую ведомость по счету 08.03 за март – апрель 2016 года (Рис. 18).

Рис. 18

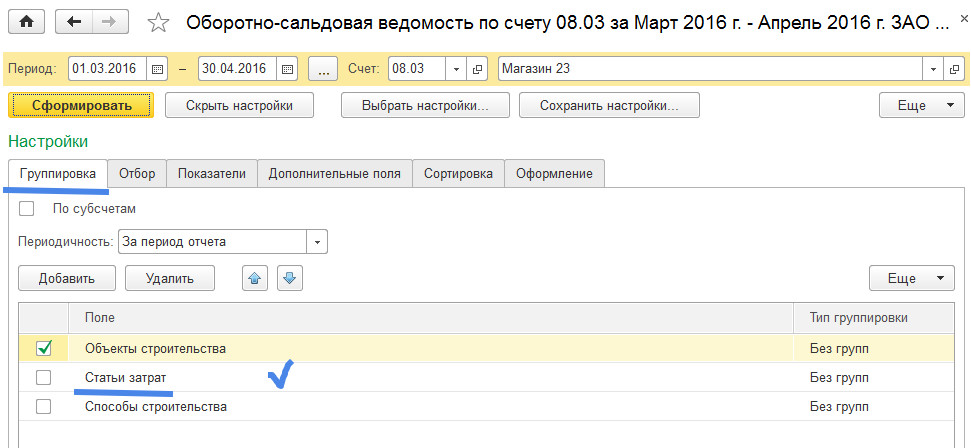

Взяв за основу полученный отчет «Оборотно-сальдовая ведомость по счету 08.03, мы хотим получить больше сведений об объекте строительства «Электроподстанция». Для этого используем режим «Показать настройки». Нажав на кнопку «Показать настройки» откроем форму настроек отчета (Рис. 19).

Рис. 19

В настойках отчета имеется несколько закладок с различными вариантами настроек. Так в закладке «Группировка» отмечено «птичкой» только поле «Объекты строительства». Добавим настройку по статьям затрат. Для этого отметим «птичкой» поле «Статьи затрат».

Рассмотрим еще некоторые другие варианты настроек отчета (Рис. 20).

Рис. 20

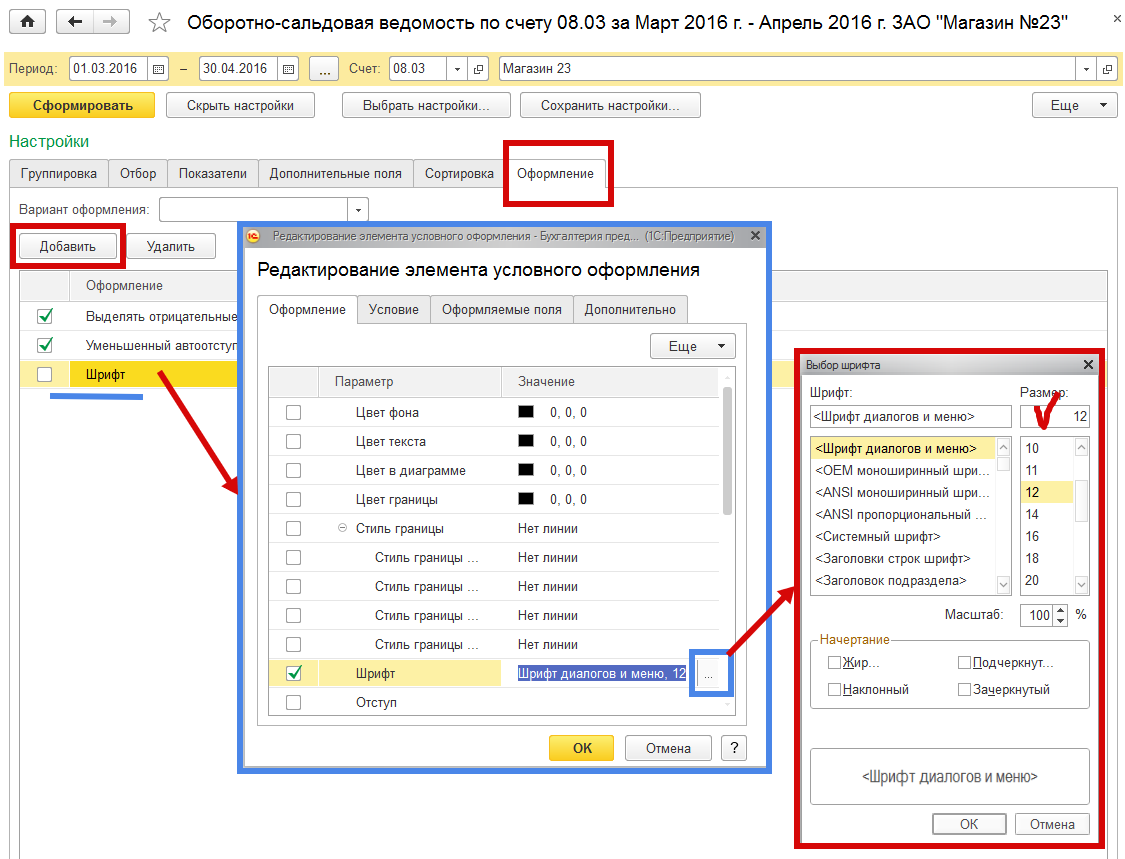

Используем закладку «Оформление». В этой закладке хотим изменить шрифт текста отчета. Нажимаем на кнопку «Добавить», открывается форма «Редактирование элемента условного оформления». В этой форме находим строку с параметром «Шрифт». Далее находясь на этой строке и нажав на кнопку «с тремя точками» , откроем форму «Выбор шрифта». В этой форме в поле «Размер» выберем размер шрифра текста «12» (ранее был размер шрифта текста «8»). После выбора варианта размера шрифта проверим, чтобы напротив строки с вариантом оформления «Шрифт» стояла «птичка».

Кроме того в поле «Вариант оформления» из открывшейся формы с возможными вариантами оформления выберем вариант «Море» (Рис. 21).

Рис. 21

После изменения настроек нажмем на кнопку «Сформировать». Получим следующий отчет (Рис. 22).

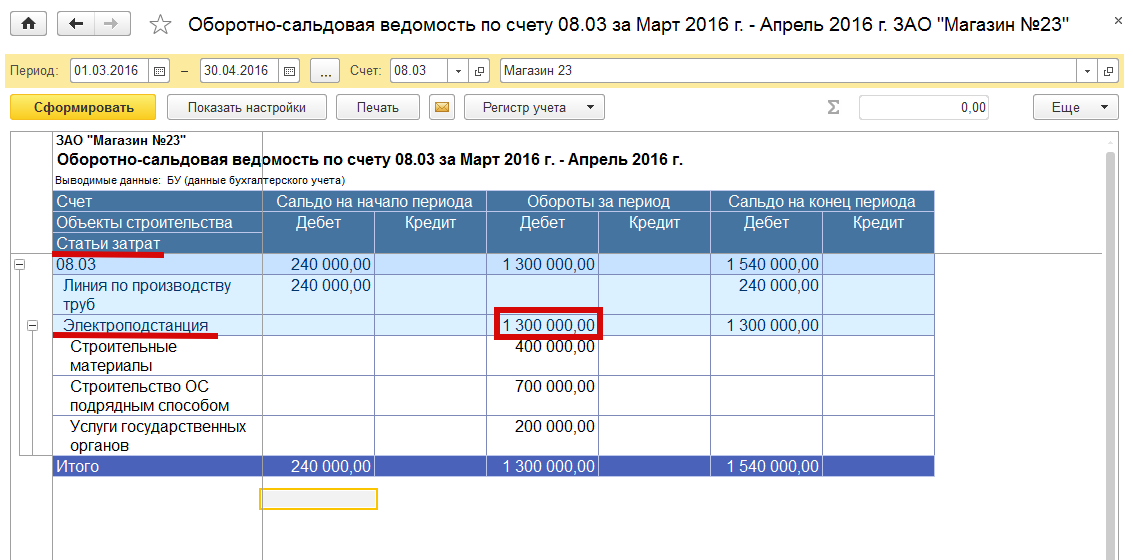

Рис. 22 Оборотно-сальдовая ведомость по счету 08.03 с вариантом оформления «Море» (бело-голубой цвет полей отчета), увеличенным шрифтом (по сравнению с отчетом представленным на рис. 18) и добавлением данных по статьям затрат объекта строительсва «Электроподстанция».

Нас интересует движение за указанный период (обороты за период) затрат на объект строительства «Электроподстанция» и остаток накопленных затрат по объекту (сальдо на конец периода). Видим, что все затраты на строительство объекта (затраты на строительные материалы, затраты на услуги государственных органов и затраты подрядной организации на строительство объекта ОС) учтены, следовательно первоначальная стоимость объекта строительства сформирована и составляет 1 300 000 рублей. Задача решена.

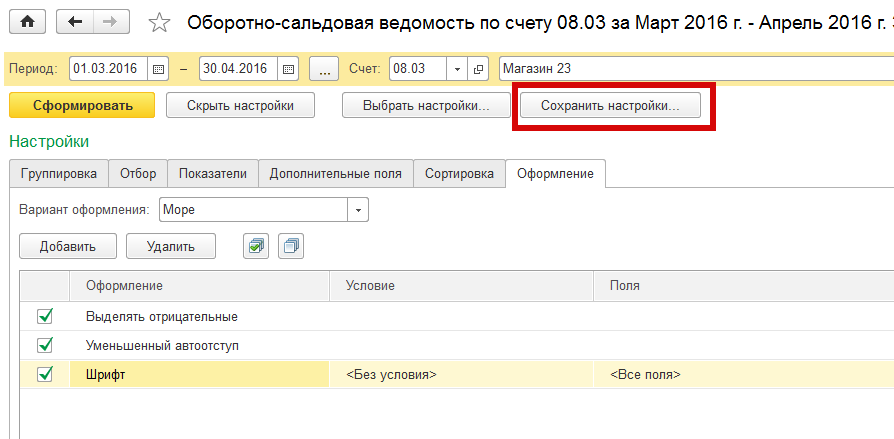

Скажем еще несколько слов об использовании различных вариантов настроек отчета «Оборотно-сальдовая ведомость по счету» (Рис. 23).

Рис. 23

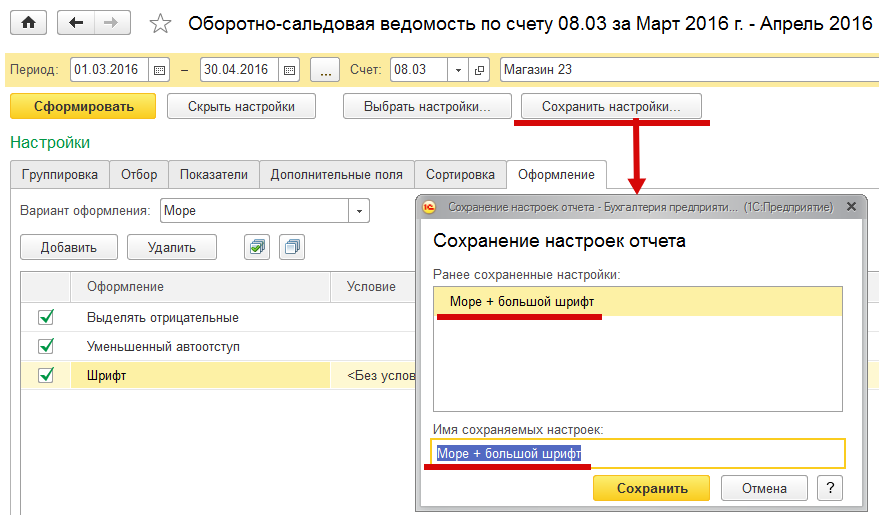

Если созданный вариант отчета пользователя устроил, то он может настройки этого отчета сохранить: при нажатии на кнопку «Сохранить настройки» открывается форма «Сохранение настроек отчета» (Рис. 24)

Рис. 24

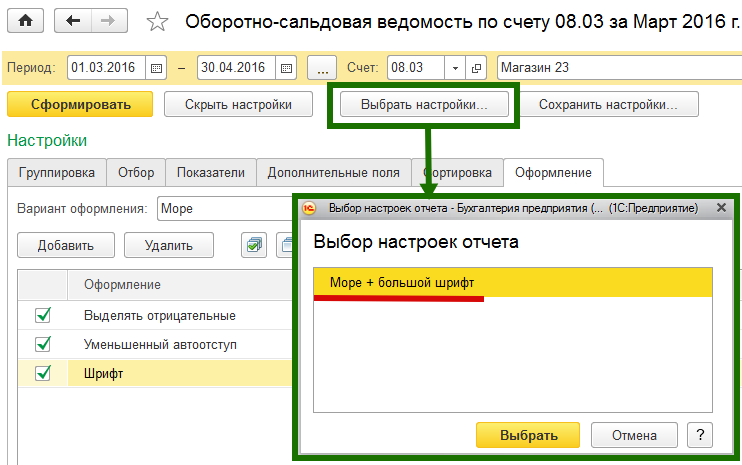

Указываем имя сохраняемых настроек варианта отчета (к примеру: «Море + большой шрифт») и нажимаем на кнопку «Сохранить». В том случае если мы захотим вернуться к данной настройке варианта отчета, то нажав на кнопку «Выбрать настройки» попадем в форму «Выбор настоек отчета», где сможем выбрать интересующую нас форму настроек отчета (Рис. 25).

Рис. 25

Полезные варианты настройки отчетов нам предоставляются в закладках «Отбор», «Показатели», «Сортировка», «Дополнительные поля». Кроме того в закладках «Группировка» и «Оформление» мы ознакомились не со всеми вариантами настроек. В части настройки отчетов возможности предоставляемые пользователю программами компании «1С» велики и мы считаем, что читатели смогут самостоятельно разобраться в вариантах настроек отчетных форм.

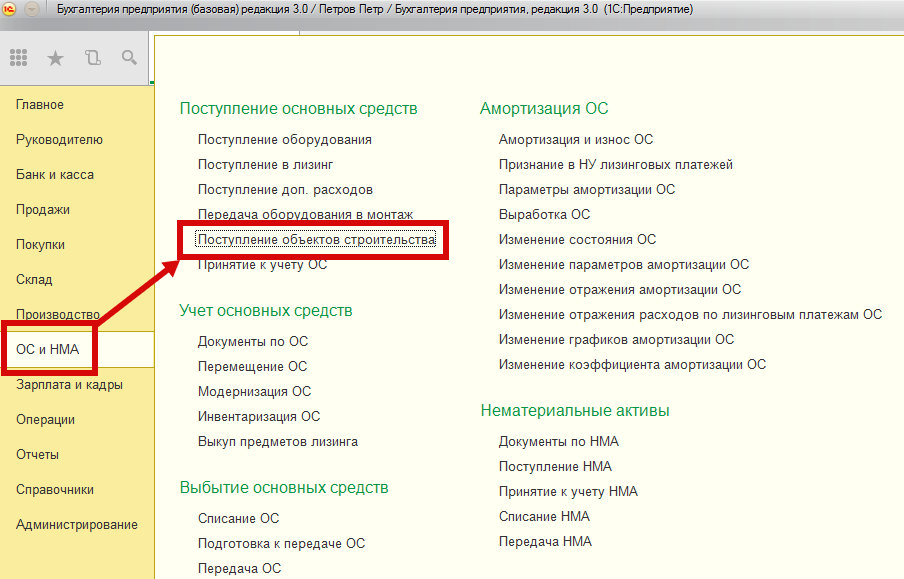

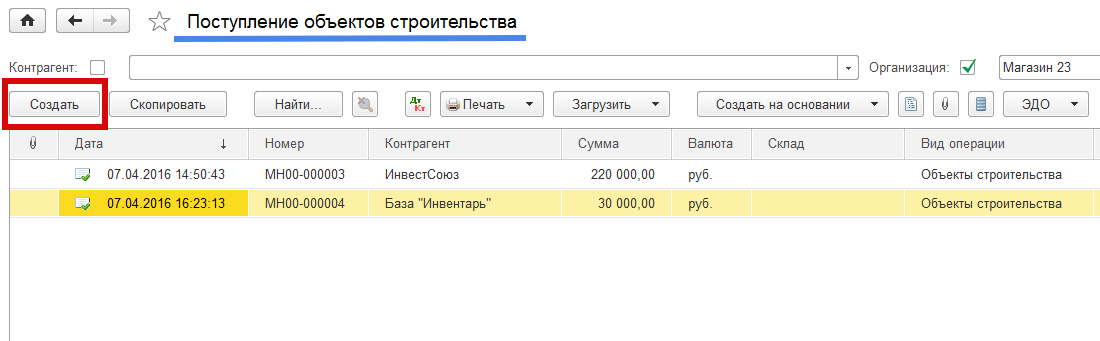

Отметим, что программа 1С:Бухгалтерия 8, редакция 3.0 предоставляет пользователю не один способ учета затрат на создания объектов строительства. Другой вариант учета данных затрат – это использование журнала документов «Поступление объектов строительства» из панели разделов «ОС и НМА» (Рис.26).

Рис. 26

Для создания нового документа учета затрат на создание объектов строительства в журнале документов «Поступление объектов строительства» нажимаем на кнопку «Создать». (Рис.27).

Рис. 27

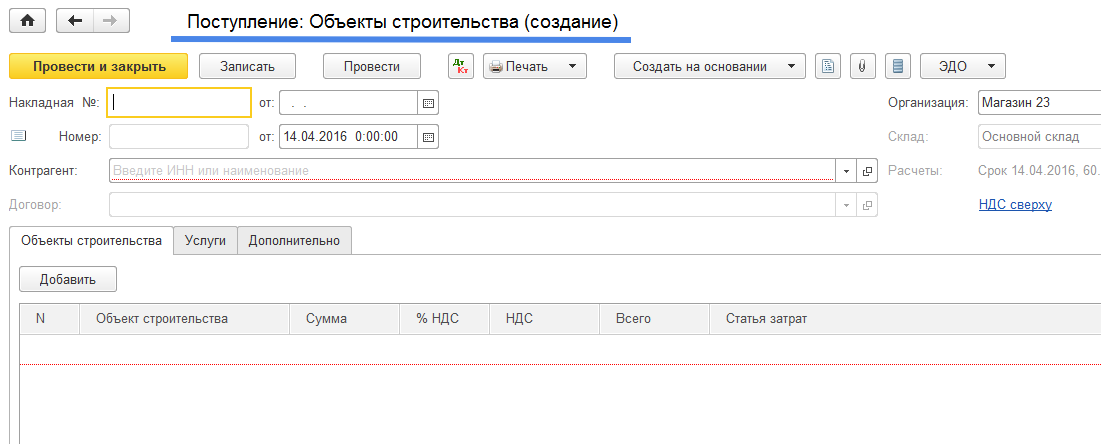

Открывается документ «Поступление: Объекты строительства (создание)» (Рис. 28).

Рис. 28

Заметим, что это тот же самый документ с помощью которого мы создавали новый объект строительства, показанный на рис. 3, только учитываемый в другом журнале документов. Оба варианта учета объектов строительства равнозначны.

Источник