Антисипативный метод начисления процентов

Вы будете перенаправлены на Автор24

Антисипативный метод начисления процентов – это начисление процентов в начале каждого периода начисления на основании наращенной суммы денежных средств на конец периода.

Способы начисления процентов

Цена денег представляет собой плату за временное пользование «чужими» деньгами, которая может определяться простыми и сложными процентами.

Под процентами понимается доход от предоставления в долг денежных средств, т.е. плата, взимаемая за их использование. Когда проценты имеют стоимостное выражение, они называются процентными деньгами.

Предоставляя финансовые средства в долг, их владелец подвергается риску невозврата, т.е. не получения доходов от возможных инвестиций, тем самым снижая свою ликвидность. В связи с этим каждый кредитор стремится возместить свои потери – получить определенный доход от предоставления денежных средств взаймы. Данный доход – это процентные деньги.

Процентной ставкой является величина, которая характеризует интенсивность процентного начисления.

Периодом начисления процентов является временной промежуток, в котором начисляются проценты.

Проценты могут начисляться по одному из следующих способов:

Декурсивный метод заключается в наращении первоначальной суммы по ставке процента. Проценты выплачиваются по окончании каждого периода начисления.

Декурсивная ставка процента называется ссудным процентом и представляет собой выраженное в процентах отношение величины начисленного за конкретный период дохода I и суммы, имеющейся в начале данного периода PV.

Антисипативный метод рассмотрим в следующем разделе.

Сущность антисипативного метода начисления процентов

Антисипативный (предварительный) метод начисления процентов заключается в том, что проценты выплачиваются не в конце, а в начале периода начисления процентов. Поскольку начисление процентов происходит каждый период начисления, то заемщик получает сумму, уменьшенную на величину процентных денег. Данная операция называется дисконтированием. Разница стоимости векселя и суммы, которую банк предоставит по данному векселю, носит название дисконт.

Готовые работы на аналогичную тему

Антисипативная ставка процента называется учетной ставкой и рассчитывается по формуле:

где $FV$ – наращенная величина денежных средств на конец временного периода.

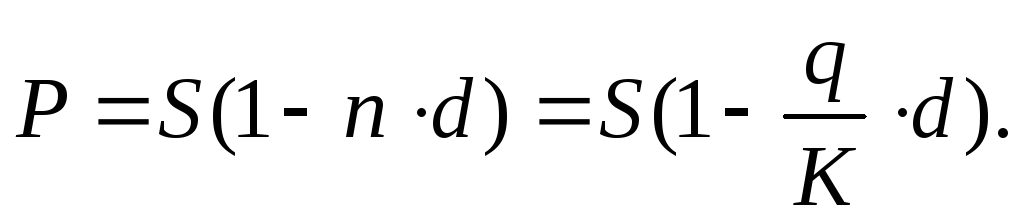

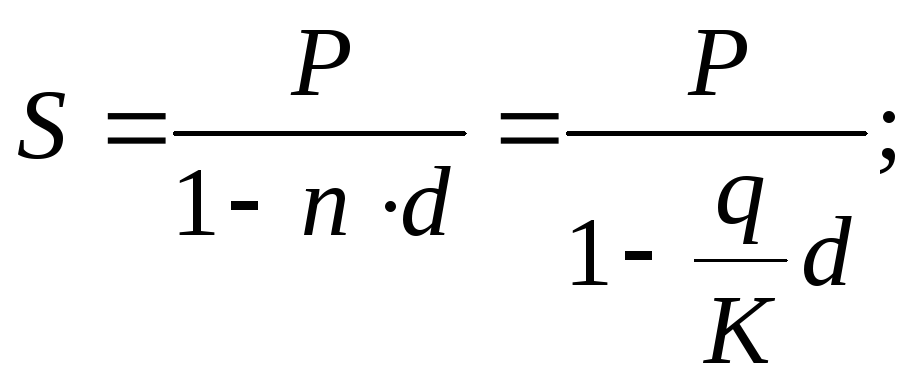

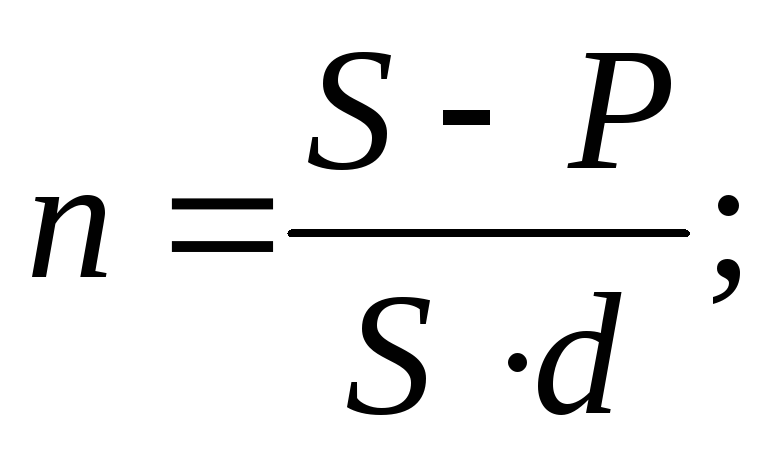

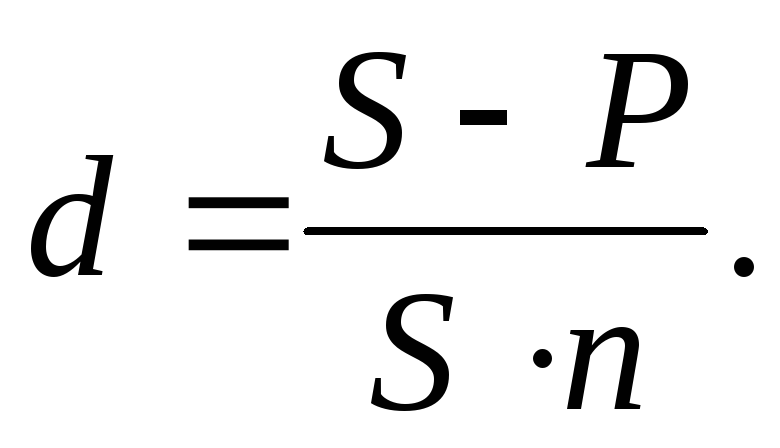

Учетные ставки могут быть простыми и сложными. Введем обозначения: $d$ – это относительная величина учетной ставки, $P$ – сумма, которую получает заемщик, $S$ – сумма, которую необходимо вернуть, $n$ – продолжительность интервала начисления (годы), $q$ – продолжительность интервала начисления (дни), $K$ – количество дней в году.

Простую учетную ставку рассчитывают по формулам:

Рисунок 1. Формула. Автор24 — интернет-биржа студенческих работ

Рисунок 2. Формула. Автор24 — интернет-биржа студенческих работ

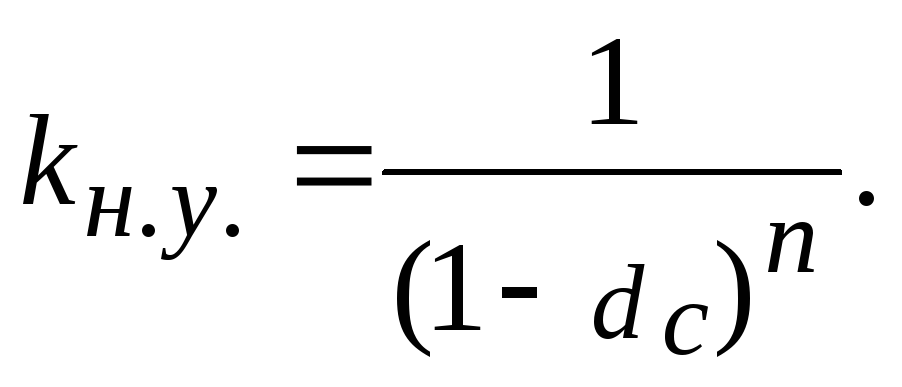

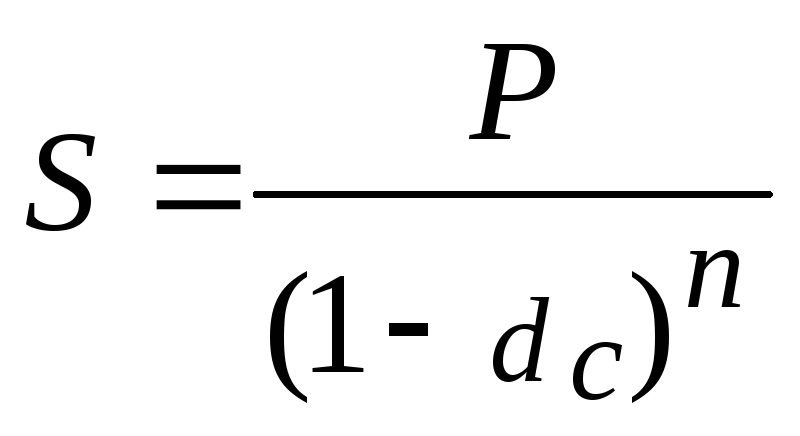

В случае сложных учетных ставок используются следующие формулы:

Рисунок 3. Формула. Автор24 — интернет-биржа студенческих работ

Рисунок 4. Формула. Автор24 — интернет-биржа студенческих работ

Где $d(c) $ – это относительная величина сложной ставки, а Kну – коэффициент наращения.

С позиции кредитора при проведении краткосрочных финансовых операций выгодно использование простых процентов, а в случае долгосрочных операций – сложных процентов. Применение антисипативного метода на практике

В большинстве случаев антисипативный метод применяется в чисто технических целях, например, для дисконтирования, при оплате факторинговых услуг, при учете банковских векселей. В других случаях более распространенным является декурсивный метод начисления. Использование антисипативного метода характерно для периодов высокой инфляции в странах с развитой экономикой, поскольку наращение с помощью антисипативного метода происходит гораздо быстрее, чем при декурсивном.

Источник

Декурсивный и антисипативный способы начисления процентов

Цена денег – это плата за временное использование «чужих» денег, она определяется в виде простых или сложных процентов. Проценты – это доход от предоставления капитала в долг, то есть денежная плата, взимаемая за использование денег. Если проценты имеют стоимостное выражение, их принято называть процентными деньгами. Давая деньги взаймы сегодня, владелец подвергает себя риску их не возврата, то есть не получения дохода от возможных инвестиций, снижает свою ликвидность. Поэтому он стремится возместить потери – получить доход от предоставления денег в долг. Этот доход и называется процентными деньгами.

Процентная ставка – величина, характеризующая интенсивность начисления процентов.

Период начисленияпроцентов – промежуток времени, за который начисляются проценты (срок, на который предоставляются деньги).

Интервал начисления – минимальный период, по прошествии которого происходит начисление процентов.

Существует два способа начисления процентов: декурсивный и антисипативный.

Декурсивный способ начисления процентов – наращение первоначальной суммы по процентной ставке. Проценты (правильнее – процентные деньги) выплачиваются в конце каждого интервала начисления.

Декурсивная процентная ставка (i), называемая ссудным процентом, – это выраженное в процентах отношение суммы начисленного за определенный интервал дохода I (процентных денег) к сумме, имеющейся на начало данного интервала – P.

Наращение (рост) первоначальной суммы долга – увеличение суммы долга за счет присоединения начисленных процентов.

где S – наращенная сумма.

Коэффициент наращения Кн определяется следующим образом:

. (4.3)

. (4.3)

Процентная ставка i является относительной величиной, измеряется в долях единицы и определяется делением процентных денег на первоначальную сумму.

. (4.4)

. (4.4)

Формула расчета процентной ставки идентична расчету статистического показателя «темп прироста».

Определение наращенной суммы S называется компаундингом. Определение первоначальной суммы Р – дисконтированием.

День получения и день окончательного погашения займа считаются одним днем (граничный день). Начисление процентов по кредитам и депозитам происходит, как правило, ежедневно. При этом может использоваться или точное количество дней в году (360/365) или банковское (30 дней).

При антисипативном способе начисления процентов (предварительном)проценты выплачиваются в начале периода, за который начисляются проценты. Пример: проценты, взимаемые банком при учете векселей; по факторинговому кредит и проч. Величиной получаемого кредита является наращенная сумма S. Исходя из нее и начисляются проценты. Заемщик получает сумму кредита за вычетом процентов.

Разница между размером кредита S и выдаваемой суммой Р называется дисконтом, обозначается через D и представляет собой сумму процентных денег.

Ставка дисконта, выраженная в долях от единицы и определяемая делением суммы дисконта на величину Р, называется учетной ставкой d.

. (4.6)

. (4.6)

Можно заметить, что и сумма процентов I и величина дисконта D определяются одинаковым образом. Однако в первом случае речь идет о приросте текущей стоимости, своего рода «наценке», то есть определяется будущая стоимость «сегодняшних денег». Во втором случае определяется настоящая стоимость будущих денег, то есть определяется «скидка» с будущей стоимости (diskont в переводе с немецкого означает «скидка»).

Чаще всего антисипативный способ используется в чисто технических целях – при дисконтировании, а также при учете векселей в банке и при оплате факторинговых услуг. Во всех остальных случаях в мировой практике более распространен декурсивный способ начисления процентов.

Антисипативный способ применяется в странах с развитой рыночной экономикой в периоды высокой инфляции, так как наращение по антисипативному способу происходит более быстрыми темпами, чем при декурсивном способе начисления.

В хозяйственной практике РБ в настоящее время применяется в основном декурсивный способ начисления простых процентов. Проценты по счетам начисляются в соответствии с договором между банком и клиентом. По счетам учета кредитных и депозитных операций проценты начисляются за период, включающий день выдачи кредита или зачисления денег в депозит, и день, предшествующий погашению кредита или выдачи депозита (закрытия счета). При изменении процентной ставки начисление процентов по новой ставке осуществляется со дня ее установления.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Источник

2. Антисипативный (предварительный) способ начисления процентов

При антисипативном способе начисления процентов сумма получаемого дохода рассчитывается исходя из суммы, получаемой по прошествии интервала начисления, т.е. из наращенной суммы. Так как проценты начисляются в начале каждого интервала начисления, заёмщик, естественно получает эту сумму за вычетом процентных денег. Такая операция называется дисконтированием по учётной ставке, а так же коммерческим или банковским учётом. Разница между стоимостью векселя и суммой, которую банк выдаст по этому векселю, называется дисконтом.

Введём следующие обозначения:

d — относительная величина учётной ставки;

P – сумма, получаемая заёмщиком;

S – сумма, которая должна быть возвращена;

n — продолжительность периода начисления в годах;

q – продолжительность периода начисления в днях;

К – продолжительность года в днях.

Простые учётные ставки.

Используются формулы:

Преобразуя последнее выражение получаем формулы для определения других показателей:

Сложные учетные ставки.

dc – относительная величина сложной учетной ставки;

–коэффициент наращения для случая учетной ставки;

–коэффициент наращения для случая учетной ставки;

По прошествии n лет наращенная сумма составит  ,

,

а множитель наращения имеет вид

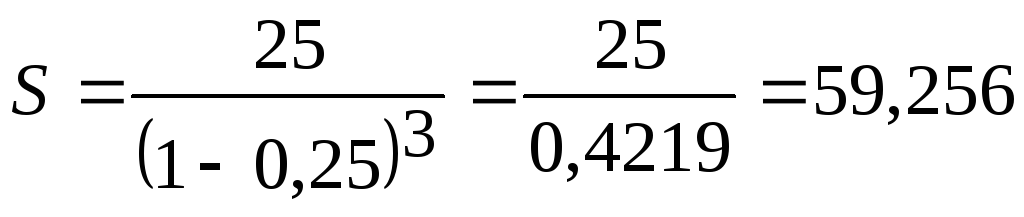

Пример 8. Первоначальная сумма долга равняется 25 тыс.руб. Определить величину наращенной суммы через три года при применении декурсивного и антисипативного способов начисления процентов. Годовая ставка – 25%.

При применении декурсивного способа начисления процентов по формуле  получаем:

получаем:  тыс.руб.При применении антисипативного способа начисления процентов по формуле

тыс.руб.При применении антисипативного способа начисления процентов по формуле  получаем:

получаем:  тыс.руб. Данный пример наглядно демонстрирует ощутимость различия в результатах при разных способах начисления процентов. Разница составляет больше 10 тыс. руб.

тыс.руб. Данный пример наглядно демонстрирует ощутимость различия в результатах при разных способах начисления процентов. Разница составляет больше 10 тыс. руб.

Банковское дисконтирование связано с предоставлением коммерческого кредита, объектом которого является товар, а кредитным документом служит товарный вексель. В этом случае используется простая или сложная учетная ставка, представляющая собой плату, взимаемую банком за авансирование денежных средств при покупке (учете) ими векселей до наступления срока их погашения. Учетная ставка является по своей сути разницей (дисконтом) между номиналом векселя и ценой, по которой он был куплен (учтен) банком.

Расчет стоимости векселя методом банковского дисконтирования с использованием простой учетной ставки можно иллюстрировать следующим примером.

Пример 9. Организация реализовала свою продукцию на условиях коммерческого кредита с оформлением простого векселя, номинальной стоимостью 100 тыс.руб. и сроком на 90 дней. Учётная ставка процента за предоставленный кредит – 20% годовых. За 30 дней до истечения срока погашения векселя организация решила продать его банку. Требуется определить сумму, которую организация получит в зачет векселя:

Тогда сумма дисконта (прибыли банка) составит:

100 – 98,333 =1,667 тыс.руб.

Расчет текущей стоимости векселя методом банковского дисконтирования по сложной учетной ставке рассмотрим на следующем примере.

Пример 10. Организация — владелец векселя номинальной стоимостью 100 тыс.руб. и периодом обращения 2 года предложила его банку сразу для учета, т.е. за 2 года до погашения. Банк согласился учесть этот вексель по сложной учетной ставке 20% годовых. Сумма, полученная организацией – владельцем векселя, составит:

P = S • (1 – d ) n = 100 • (1 – 0,2) 2 = 100 ∙ 0,64 = 64 тыс.руб.

Дисконт банка: 100 – 64 = 36 тыс.руб.

На условиях этого же примера определим сумму, полученную организацией — владельцем векселя, если бы банк произвел учет векселя по простой учетной ставке – 20%. Тогда:

P= S ∙ (1 – d ∙ n) = 100 • [1 – ( 0,2 • 2)] = 100 ∙ 0,6 = 60 тыс.руб.

Дисконт банка: 100 – 60 = 40 тыс.руб.

Банку в данном случае более выгоден учет векселя по проcтой учетной ставке.

Источник