20. Уравнение линейной регрессии

На предыдущем уроке мы уже узнали, что такое линейная регрессия и научились находить её уравнение для несгруппированных данных (это когда даны две строчки или два столбца чисел). И сейчас тема получает продолжение – в данной статье я расскажу вам о том, как вычислить линейный коэффициент корреляции и как найти уравнение линейной регрессии в случае комбинационной группировки. Это когда в условии дана комбинационная таблица:

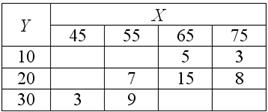

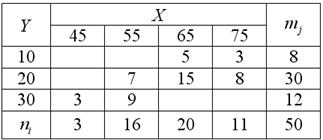

Имеются выборочные данные по 40 предприятиям региона:

1) Определить признак-фактор  и признак-результат

и признак-результат  и высказать предположение о наличии и направлении корреляционной зависимости

и высказать предположение о наличии и направлении корреляционной зависимости  от

от  . Построить корреляционное поле и выдвинуть гипотезу о возможной форме зависимости.

. Построить корреляционное поле и выдвинуть гипотезу о возможной форме зависимости.

2) Вычислить линейный коэффициент корреляции и детерминации, сделать выводы.

3) Найти уравнение линейной регрессии  на

на  и изобразить соответствующую прямую на чертеже. Спрогнозировать среднюю суточную переработку сырья, когда стоимость основных фондов предприятий достигнет 9 млрд. руб.

и изобразить соответствующую прямую на чертеже. Спрогнозировать среднюю суточную переработку сырья, когда стоимость основных фондов предприятий достигнет 9 млрд. руб.

Все термины и понятия вам уже знакомы! А если нет, то будут ссылки по ходу решения и, конечно же, видео – как это всё быстро подсчитать и нарисовать в Экселе + Калькулятор (сразу для особо страждущих).

1) Прежде всего в подобных задачах нам нужно обосновать причинно-следственную связь между признаками (если это не сделано в условии). Очевидно, что чем больше стоимость основных фондов, тем крупнее предприятие и тем больше сырья оно способно переработать. Однако это не является непреложным правилом, ибо любое, самое крупное предприятие может неэффективно работать или даже простаивать. Тем не менее, общая тенденция состоит в том, что при увеличении стоимости фондов предприятий их средняя суточная переработка растёт. Такая нежёсткая зависимость называется… Правильно! Я приду к вам в вещих снах – будете вздрагивать и просыпаться от этой фразы 🙂

Таким образом, мы предполагаем наличие прямой корреляционной зависимости суточной переработки сырья (признак-результат ) от стоимости основных фондов (фактор

) от стоимости основных фондов (фактор  ).

).

Частоты комбинационной таблицы располагаются преимущественно по диагонали – от левого верхнего до правого нижнего угла, что подтверждает прямое направление зависимости («чем больше, тем больше»).

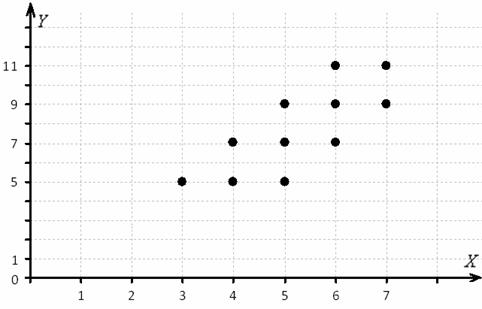

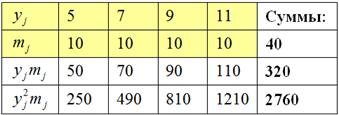

Теперь определим форму зависимости (линейная, квадратичная, экспоненциальная или какая-то другая). Простейший способ – графический, построили корреляционное поле и посмотрели. Для этого нужно немного модифицировать исходную таблицу, а именно перейти от интервальных вариационных рядов (левый столбец и 2-я сверху строка) к дискретным, выбрав в качестве вариант  и

и  середины соответствующих интервалов:

середины соответствующих интервалов:

Заодно подсчитаем суммы частот по серым строкам (правый столбец) и суммы частот по серым столбцам (нижняя строка), не забыв убедиться в том, что итоговые суммы равны объёму выборки  :

:

Довольно часто значения  и

и  уже подсчитаны и приведены в условии, но так бывает не во всех задачах, и поэтому я насыщаю решение всеми возможными действиями.

уже подсчитаны и приведены в условии, но так бывает не во всех задачах, и поэтому я насыщаю решение всеми возможными действиями.

Обратите внимание, что значения  признака-фактора расположены по вертикали в левом столбце, а значения

признака-фактора расположены по вертикали в левом столбце, а значения  признака-результата – по горизонтали в «шапке» таблицы. Именно такое расположение (а не наоборот) чаще всего встречается на практике (ещё раз специально просмотрел с десяток методичек). Однако оно не сильно удобно в техническом плане, в частности, для построения корреляционного поля:

признака-результата – по горизонтали в «шапке» таблицы. Именно такое расположение (а не наоборот) чаще всего встречается на практике (ещё раз специально просмотрел с десяток методичек). Однако оно не сильно удобно в техническом плане, в частности, для построения корреляционного поля:

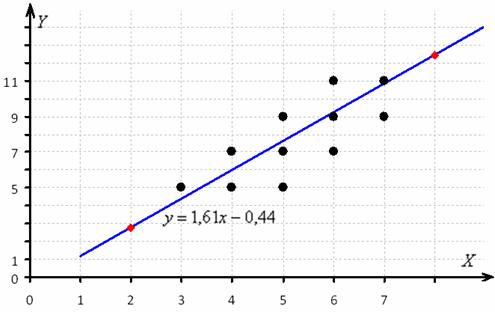

Ранее мы строили эмпирические линии регрессии – это простейший способ изобразить форму корреляционной зависимости. Однако гораздо удобнее привлечь на помощь функции. Анализируя чертёж, приходим к выводу, что эмпирические точки  «выстроились» примерно по прямой, что позволяет предположить наличие линейной корреляционной зависимости

«выстроились» примерно по прямой, что позволяет предположить наличие линейной корреляционной зависимости  – суточной переработки сырья от

– суточной переработки сырья от  – стоимости основных фондов.

– стоимости основных фондов.

Дальнейшие действия состоят в том, чтобы отыскать уравнение линейной регрессии  , график которой проходит максимально близко сразу ко всем точкам (с учётом их «весов» – частот

, график которой проходит максимально близко сразу ко всем точкам (с учётом их «весов» – частот  в серых полях комбинационной таблицы), а также оценить тесноту линейной корреляционной зависимости – насколько близко расположены точки к построенной прямой. Эта теснота оценивается с помощью линейного коэффициента корреляции, с него и начнём:

в серых полях комбинационной таблицы), а также оценить тесноту линейной корреляционной зависимости – насколько близко расположены точки к построенной прямой. Эта теснота оценивается с помощью линейного коэффициента корреляции, с него и начнём:

2) Коэффициент корреляции вычислим по знакомой формуле  .

.

Лично я привык в первую очередь находить средние  и стандартные отклонения

и стандартные отклонения  . Эти расчёты мы проводили неоднократно.

. Эти расчёты мы проводили неоднократно.

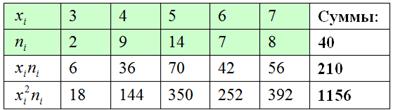

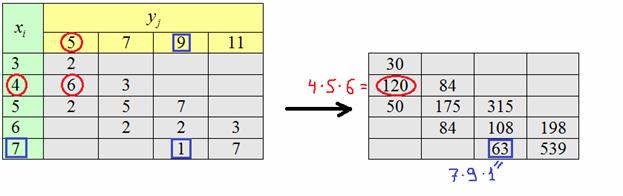

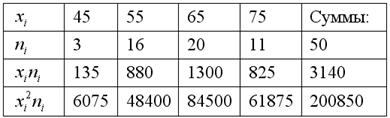

Сначала разберёмся с признаком-фактором  . Для этого из комбинационной таблицы (см. выше) выпишем значения

. Для этого из комбинационной таблицы (см. выше) выпишем значения  и заполним расчётную таблицу:

и заполним расчётную таблицу:

Вычислим среднее значение  млрд. руб. и среднее квадратическое отклонение, как корень из дисперсии, вычисленной по формуле:

млрд. руб. и среднее квадратическое отклонение, как корень из дисперсии, вычисленной по формуле:

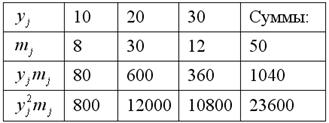

Аналогично, берём игрековые значения из комбинационной таблицы и заполняем расчетную таблицу для признака-результата  :

:

после чего рассчитываем нужные показатели:

тыс. ц;

тыс. ц;

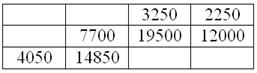

Теперь найдём среднее значение  произведения признаков. Для этого вычислим все возможные произведения

произведения признаков. Для этого вычислим все возможные произведения  и

и  на соответствующие ненулевые частоты

на соответствующие ненулевые частоты  , наглядно распишу парочку штук:

, наглядно распишу парочку штук:

Вычислим сумму этих произведений:

и искомую среднюю:

Таким образом, линейный коэффициент корреляции:

В результате получено положительное число и, согласно шкале Чеддока, существует сильная прямая линейная корреляционная зависимость  суточной переработки сырья от

суточной переработки сырья от  стоимости основных фондов.

стоимости основных фондов.

Вычислим коэффициент детерминации:  , таким образом, в рамках построенной модели 69,12% вариации суточной переработки сырья обусловлено стоимостью основных фондов. Остальные

, таким образом, в рамках построенной модели 69,12% вариации суточной переработки сырья обусловлено стоимостью основных фондов. Остальные  вариации обусловлено другими факторами.

вариации обусловлено другими факторами.

В статье об индексе корреляции и детерминации я более подробно разберу построенную модель, и тогда последний вывод станет понятнее (для тех, кому он не очень понятен).

3) Найдём уравнение  линейной регрессии

линейной регрессии  на

на  (именно так на). Здесь можно использовать формулы предыдущего урока

(именно так на). Здесь можно использовать формулы предыдущего урока  , но есть более академичный вариант. Искомое уравнение имеет вид:

, но есть более академичный вариант. Искомое уравнение имеет вид:  , в данной задаче (вычисления приближённые):

, в данной задаче (вычисления приближённые):

примерно:

Полученное уравнение показывает, что при увеличении стоимости основных фондов на 1 млрд. руб. суточная переработка сырья увеличивается в среднем на 1,61 тысяч центнеров.

Это очень важный вывод, который часто требуется в заданиях, по сути, смысл коэффициента «а».

Найдём пару удобных точек для построения графика:

отметим их на чертеже (красный цвет) и аккуратно проведём линию регрессии, её, как правило, изображают на том же чертеже:

Спрогнозируем среднюю суточную переработку сырья при стоимости основных фондов в 9 млрд. руб.:

тыс. ц.

тыс. ц.

Ещё раз подчёркиваю, что уравнение регрессии возвращает нам среднее, а точнее среднеожидаемое значение  признака-результата при различных значениях «икс» признака-фактора. И на самом деле уравнение регрессии корректнее записать так:

признака-результата при различных значениях «икс» признака-фактора. И на самом деле уравнение регрессии корректнее записать так:  , но дабы не разводить путаницу я использую максимально простые обозначения.

, но дабы не разводить путаницу я использую максимально простые обозначения.

Теперь видео о том, как быстро расправиться с этой задачей:

Как найти коэффициент корреляции и уравнение регрессии по таблице? (Ютуб)

Как найти коэффициент корреляции и уравнение регрессии по таблице? (Ютуб)

Для желающих сразу решить эту задачу есть калькулятор.

Помимо рассмотренного, существует второе уравнение линейной регрессии –  на

на  , его можно составить по формуле:

, его можно составить по формуле:  , после чего свести к виду:

, после чего свести к виду:

– полученное уравнение позволяет нам узнать средние значения «икс», соответствующие различным значениям «игрек»

– полученное уравнение позволяет нам узнать средние значения «икс», соответствующие различным значениям «игрек»

Чисто формально эта регрессия существует всегда, так, в рассмотренной задаче признак  явно не зависит от

явно не зависит от  , но вот линейная корреляционная зависимость есть! (причём, такой же тесноты). Помним, что причинно-следственная зависимость и корреляционная – это не одно и то же! Кроме того, в некоторых задачах признаки взаимно влияют друг на друга, уже известный вам пример:

, но вот линейная корреляционная зависимость есть! (причём, такой же тесноты). Помним, что причинно-следственная зависимость и корреляционная – это не одно и то же! Кроме того, в некоторых задачах признаки взаимно влияют друг на друга, уже известный вам пример:

– количество произведённых куриц на птицефабрике;

– количество произведённых куриц на птицефабрике;

– количество произведённых яиц.

– количество произведённых яиц.

Здесь в уравнении регрессии  на

на  – самый что ни на есть здравый смысл.

– самый что ни на есть здравый смысл.

График регрессии  тоже можно изобразить на чертеже, и примечателен тот факт, что он будет пересекать график

тоже можно изобразить на чертеже, и примечателен тот факт, что он будет пересекать график  в точности в точке

в точности в точке  .

.

Следует добавить, что второе уравнение регрессии можно построить и для случая несгруппированных данных (см. задачи предыдущего урока о корреляции). Формула та же.

И я предлагаю вам потренироваться самостоятельно:

Известны следующие данные:

Найти линейный коэффициент корреляции и уравнения регрессии  на

на  и

и  на

на  . Построить корреляционное поле, линии регрессии и определить их точку пересечения. Вычислить

. Построить корреляционное поле, линии регрессии и определить их точку пересечения. Вычислить  и

и  . По каждому пункту сделать выводы.

. По каждому пункту сделать выводы.

Обратите внимание, что в условии ничего не сказано о признаках  , но нам ничего и не нужно о них знать, ведь задачу можно решить вне зависимости от того, где здесь признак-фактор, а где результат, и есть ли вообще причинно-следственная связь между признаками. Хотя, скорее всего, она здесь есть, ибо комбинационная группировка выполнена же из каких-то соображений.

, но нам ничего и не нужно о них знать, ведь задачу можно решить вне зависимости от того, где здесь признак-фактор, а где результат, и есть ли вообще причинно-следственная связь между признаками. Хотя, скорее всего, она здесь есть, ибо комбинационная группировка выполнена же из каких-то соображений.

Все числа уже в Экселе и вам остаётся выполниться вычисления; ничего страшного, если получится не очень красиво, важно наработать сам навык. Краткое решение для сверки чуть ниже.

И я вас поздравляю! – на этом «обязательная часть программы» завершена, надеюсь, корреляционно-регрессионный «минимум» освоен успешно.

Для читателей с углублённым изучением статистики и просто энтузиастов запланирована статья об Индексе корреляции и проверке значимости коэффициентов (там на самом деле много ещё чего). Далее поговорим о моделях нелинейной регрессии, ранговой корреляции Спирмена, коэффициенте корреляции Фехнера. И вишенка на торте, точнее, тыква на голове:))

Множественная корреляция и модель двухфакторной регрессии.

Впрочем, это пока ориентировочные планы.

До скорых встреч!

Решения и ответы:

Пример 70. Решение: вычислим частоты по каждому признаку:

Линейный коэффициент корреляции найдём по формуле  .

.

Заполним расчётную таблицу для признака  :

:

Вычислим среднее значение  млрд. руб. и среднее квадратическое отклонение:

млрд. руб. и среднее квадратическое отклонение:

Заполним расчётную таблицу для признака  :

:

Вычислим  и

и  .

.

Вычислим произведения  :

:

их сумму  и среднюю

и среднюю  .

.

Вычислим линейный коэффициент корреляции:  , таким образом, существует заметная обратная линейная корреляционная зависимость между признаками (в обе стороны).

, таким образом, существует заметная обратная линейная корреляционная зависимость между признаками (в обе стороны).

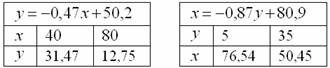

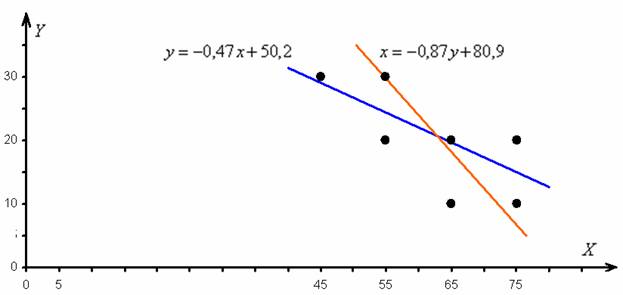

Составим уравнение линейной регрессии  на

на  (здесь и далее вычисления приближённые):

(здесь и далее вычисления приближённые):

Полученное уравнение показывает, что при увеличении «икс» на 1 единицу «игрек» в среднем уменьшается примерно на 0,47 единицы.

Составим уравнение линейной регрессии  на

на  :

:

Полученное уравнение показывает, что при увеличении «игрек» на 1 единицу «икс» в среднем уменьшается примерно на 0,87 единицы.

Найдём точки для построения графиков:

построим корреляционное поле и изобразим линии регрессии:

Линии регрессии пересекаются в точке

Вычислим:

– среднеожидаемое значение «игрек» при

– среднеожидаемое значение «игрек» при  ;

;

– среднеожидаемое значение «икс» при

– среднеожидаемое значение «икс» при  .

.

Примечание: вычисления местами не очень точные из-за округлений.

Автор: Емелин Александр

(Переход на главную страницу)

Zaochnik.com – профессиональная помощь студентам

Zaochnik.com – профессиональная помощь студентам

cкидкa 15% на первый зaкaз, прoмoкoд: 5530-hihi5

Источник