- Подрядный способ собственными материалами

- Как застройщику учитывать материалы в бухучете и отчетности

- Порядок учета

- Строительство для собственных нужд

- Отражение в отчетности

- Учитываем особенности

- Создание основного средства собственными силами (строительно-монтажные работы)

- Пошаговая инструкция

- Формирование первоначальной стоимости при создании ОС

- Первоначальная стоимость ОС в бухгалтерском учете

- Первоначальная стоимость ОС в налоговом учете

- Учет в 1С

- Списание материалов на строительство ОС

- Проводки по документу

- Начисление заработной платы

- Проводки по документу

- Начисление НДС и принятие его к вычету по СМР хозспособом

- Ввод в эксплуатацию ОС

- Проводки по документу

- Документальное оформление

- Регистрация права собственности на недвижимое имущество, введенное в эксплуатацию

- Похожие публикации

- Карточка публикации

Подрядный способ собственными материалами

Рассмотрев вопрос, мы пришли к следующему выводу:

НДС по строительным материалам можно принять к вычету после того, как в бухгалтерском учете оформлена запись по дебету счета 10 (при наличии счета-фактуры). К подрядчику не переходит право собственности на переданные ему в работу материалы. Поэтому материалы до приемки работ будут числиться на балансе у заказчика.

Не нужно начислять НДС на стоимость строительно-монтажных работ для собственного потребления, т.к. работы выполняет подрядная организация.

Обоснование вывода:

Вычет НДС по строительным материалам

Вычеты сумм НДС, предъявленных налогоплательщику при приобретении товаров (работ, услуг), производятся на основании ст. 171 НК РФ в порядке, предусмотренном ст. 172 НК РФ. Для принятия к вычету входящего НДС необходимо, чтобы имущество приобреталось для осуществления операций, признаваемых объектами налогообложения НДС (п. 2 ст. 171 НК РФ). Вычет сумм налога производится на основании счетов-фактур продавцов после принятия на учет имущества на основании первичных документов (п. 2 ст. 169, п. 1 ст. 172 НК РФ).

Входной НДС по приобретенным строительным материалам принимается к вычету после оприходования их на счете 10, даже если материалы используются для проведения строительно-монтажных работ для собственного потребления (абзац 1 п. 6 ст. 171, абзац 1 п. 5 ст. 172, абзацы 1, 2 п. 1 ст. 172 НК РФ (смотрите письма Минфина России от 18.02.2019 N 03-07-11/9840, от 17.07.2019 N 03-07-10/53067, ФНС России от 11.04.2018 N СД-4-3/6893@, от 20.03.2015 N ГД-4-3/4428@)).

Указанные налоговые вычеты могут быть заявлены организацией в налоговых периодах в пределах трех лет после принятия на учет приобретенных материалов (работ, услуг) независимо от момента ввода объекта строительства в эксплуатацию (п. 1.1 ст. 172 НК РФ, письма Минфина России от 18.02.2019 N 03-07-11/9840, от 12.09.2017 N 03-07-10/58705, от 01.09.2017 N 03-07-11/56395, от 26.12.2016 N 03-07-10/77953, от 08.12.2016 N 03-07-10/73279, ФНС России от 11.04.2018 N СД-4-3/6893@).

По истечении трех лет с момента принятия на учет рассматриваемых материалов (работ, услуг) налогоплательщик утрачивает право на применение налоговых вычетов по НДС (определение ВАС РФ от 12.03.2014 N ВАС-1925/14 по делу N А75-3261/2013, постановление АС Северо-Кавказского округа от 05.10.2018 N Ф08-8239/2018 по делу N А53-38223/2017).

Таким образом, НДС по строительным материалам можно принять к вычету после того, как в бухгалтерском учете оформлена запись по дебету счета 10 (при наличии счета-фактуры), т.к. покупка этих материалов в конечном итоге предназначена для деятельности, облагаемой НДС. Дожидаться окончания строительства не нужно.

Передача материалов подрядчику в переработку подразумевает, что право собственности на них остается за организацией (п. 1 ст. 220, ст. 703 ГК РФ).

Для целей бухгалтерского учета материалы, переданные организацией для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты их стоимости и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ (изготовленной продукции), определены как давальческие материалы (п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 N 119н (далее — Методические указания)).

В момент передачи материалов организация должна оформить накладную на отпуск материалов на сторону (например, по форме N М-15, утвержденной постановлением Госкомстата РФ от 30.10.1997 N 71а) с пометкой «давальческие материалы».

Поскольку при передаче своих материалов подрядчику как давальческих право собственности на них не переходит к подрядчику, стоимость таких материалов организация с баланса не списывает, а учитывает на счете 10, субсчет 10-7 «Материалы, переданные в переработку на сторону». На это указывается и в п. 157 Методических указаний.

Подрядчик обязан использовать предоставленные организацией материалы экономно и расчетливо. После окончания работы он обязан представить отчет об израсходовании материала, а также возвратить его остаток либо с согласия организации уменьшить цену работы с учетом стоимости остающегося у него неиспользованного материала (п. 1 ст. 713 ГК РФ).

НДС по СМР для собственного потребления

Выполнение СМР для собственного потребления признается объектом налогообложения НДС (пп. 3 п. 1 ст. 146 НК РФ).

По мнению представителей финансового ведомства, в качестве СМР для целей применения пп. 3 п. 1 ст. 146 НК РФ следует рассматривать работы капитального характера, в результате которых создаются объекты недвижимого имущества, в том числе здания, сооружения и т.п., или изменяется первоначальная стоимость данных объектов в случаях достройки, реконструкции, модернизации и по иным аналогичным основаниям (письма Минфина России от 15.11.2017 N 03-07-11/75377, от 30.10.2014 N 03-07-10/55074).

Если строительство собственных объектов осуществляется силами подрядчика, но из материалов заказчика, то стоимость давальческих материалов, приобретенных заказчиком для строительства в собственных интересах, не включается в налоговую базу налогоплательщика по СМР. Также у заказчика строительства не возникает объекта налогообложения и при передаче давальческих материалов. Аналогичные разъяснения приведены в письме Минфина России от 17.03.2011 N 03-07-10/05. Этот же вывод следует из постановления Президиума ВАС РФ от 02.09.2008 N 4445/08, постановления ФАС Московского округа от 13.12.2010 N КА-А40/14232-10-2.

Минфин разъясняет, что стоимость работ, выполняемых привлеченными подрядными организациями, не подлежит обложению НДС у заказчика (письмо Минфина России от 09.09.2010 N 03-07-10/12). Суды данную позицию поддерживают (смотрите решение ВАС РФ от 06.03.2007 N 15182/06 (письмом ФНС России от 04.07.2007 N ШТ-6-03/527 указанное решение ВАС РФ доведено до сведения налоговых органов)).

Таким образом, начислять НДС на стоимость строительно-монтажных работ не нужно т.к. работы выполняет подрядная организация. Объект обложения НДС по таким СМР у заказчика отсутствует, в том числе и при передаче подрядчику давальческих материалов.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. НДС при выполнении СМР для собственного потребления;

— Энциклопедия решений. Учет передачи материалов в переработку на сторону;

— Вопрос: Организация учитывает строительные материалы на счете 10-8. Ей передаются материалы на давальческой основе подрядчику, осуществляющему строительные работы. Как организации отразить это в бухгалтерском учете? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2009 г.)

— Вопрос: Организация, применяющая общую систему налогообложения, изготавливает хозяйственным способом сушильные шкафы для собственного производства (выпускаемая продукция облагается НДС). Шкафы являются технологическим оборудованием, не связаны с объектом недвижимости; их можно передвигать из одного помещения в другое, не причиняя ни помещению, ни шкафу ущерба. Каков бухгалтерский и налоговый учет поступления изготовленных хозяйственным способом основных средств? Включаются ли в первоначальную стоимость шкафа общехозяйственные расходы? (ответ службы Правового консалтинга ГАРАНТ, январь 2020 г.)

— НДС от начисления до возмещения. Выполнение строительно-монтажных работ для собственного потребления (В. Семенихин, газета «Финансовая газета», N 37, октябрь 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Ответ прошел контроль качества

13 ноября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник

Как застройщику учитывать материалы в бухучете и отчетности

Материалы в общем случае следует учитывать и показывать в отчетности в составе оборотных активов. А вот сырье и материалы, используемые для создания внеоборотных активов, в бухгалтерском балансе нужно отражать в составе этих активов.

Порядок учета

В письме от 29 января 2014 г. № 07-04-18/01 специалисты Минфина России утверждают, что сырье, материалы и тому подобные активы, используемые для создания внеоборотных активов аудируемого лица, отражаются в бухгалтерском балансе в составе внеоборотных активов. Немногие бухгалтеры строительных организаций понимали, что это действительно так. Поэтому на практике такой порядок учета не был повсеместным. Разберемся, как застройщику вести учет материалов в случае строительства внеоборотных активов.

Строительство для собственных нужд

Очевидно, что речь идет о строительстве застройщиком объектов собственных основных средств. Такое строительство возможно либо хозяйственным, либо подрядным способом. Возможен смешанный способ, когда часть работ выполняется силами самого застройщика, другая – подрядчиками. Основные проводки следующие:

ДЕБЕТ 10 КРЕДИТ 60

– приобретены материалы для строительства;

ДЕБЕТ 10 КРЕДИТ 60

– учтен НДС по приобретенным материалам;

ДЕБЕТ 68 КРЕДИТ 19

– принят к вычету НДС по приобретенным материалам при условии, что застройщик имеет право на такой вычет;

ДЕБЕТ 08 КРЕДИТ 10

– списаны материалы на затраты по строительству;

ДЕБЕТ 08 КРЕДИТ 19

– включен в стоимость строительства НДС по материалам, если застройщик не имеет права на налоговый вычет (например, объект основных средств будет использован в операциях, не облагаемых НДС);

ДЕБЕТ 08 КРЕДИТ 70

– начислена заработная плата рабочим, выполняющим строительные работы;

ДЕБЕТ 08 КРЕДИТ 69

– начислены расходы на соцстрахование;

ДЕБЕТ 08 КРЕДИТ 60

– приняты выполненные подрядные работы по строительству;

ДЕБЕТ 19 КРЕДИТ 60

– отражен НДС по строительным работам;

ДЕБЕТ 68 (08) КРЕДИТ 19

– принят к вычету или отнесен в стоимость строительства НДС по принятым работам.

Отражение в отчетности

Отметим, что независимо от того, приобретались материалы как запасы или как внеоборотные активы (предназначенные для строительства объектов основных средств), учет таких материалов ведется на счете 10 «Материалы». Разница заключается лишь в формировании статей бухгалтерской отчетности, когда стоимость материалов, предназначенных для строительства объектов основных средств, подлежит отражению в составе внеоборотных активов. Чтобы это сделать, необходимо на счете 10 вести раздельный аналитический учет в разрезе материалов, предназначенных к учету в качестве запасов и материалов, предназначенных для строительства объекта основных средств. Стоимость последних материалов надлежит отражать в бухгалтерской отчетности в составе внеоборотных активов.

Учитываем особенности

В чем для застройщика может проявиться сложность?

Если застройщик не ведет иное строительство, кроме строительства хозяйственным или смешанным способом объектов основных средств, то особой сложности с учетом и отражением приобретенных материалов в бухотчетности в составе внеоборотных активов не возникает. Вся стоимость приобретенных и учтенных на счете 10 материалов отражается в отчетности как внеоборотные активы.

Если застройщик строит объекты основных средств только подрядным способом, но приобретает и передает подрядчику давальческие материалы, то такие материалы также учитываются на счете 10 и отражаются в составе внеоборотных активов в бухгалтерской отчетности.

Сложнее, если застройщик ведет строительство как собственное, так и для целей последующей продажи одновременно. Так, застройщик может выполнять работы как в рамках собственного строительства (объектов основных средств), так и при строительстве объектов для продажи. И возможно, что в учете застройщика на счете 10 учтены одни и те же материалы, которые могут использоваться как в первом, так и во втором случае (далее – материалы разного назначения). Сюда же относятся и материалы, передаваемые подрядчикам как давальческие. Причем отнести стоимость материалов к запасам или внеоборотным активам по прямому признаку возможно не всегда. При таких условиях в рамках учетной политики надо выработать алгоритм, позволяющий быстро и достоверно распределить стоимость материалов разного назначения между запасами и внеоборотными активами в бухотчетности. Этот алгоритм должен иметь экономическое обоснование и математическую зависимость. Например, можно использовать формулу:

М1 = М / П × П1,

где М1 – стоимость материалов, отражаемая в составе внеоборотных активов;

М – общая стоимость материалов разного назначения;

П – общая площадь застройки как объектов основных средств, так и на продажу;

П1 – площадь строительства объектов основных средств.

Чтобы расчет был более точным, можно ввести поправочные коэффициенты на степень завершенности строительства:

М1 = М / П × К × П1 × К1,

где К – коэффициент, определяемый как 1 минус степень завершенности строительства на отчетную дату. Например, если степень завершенности строительства на отчетную дату составляет 60 процентов (0,6), то К будет равен 0,4 (1 – 0,6). К1 – коэффициент, определяемый как 1 минус степень завершенности строительства объектов основных средств.

Возможны иные способы определения стоимости материалов, отражаемых в составе внеоборотных активов в бухотчетности, которые застройщики вправе разработать самостоятельно. Главное – предусмотреть выбранный способ в учетной политике.

Бухотчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период.

Источник

Создание основного средства собственными силами (строительно-монтажные работы)

Создание основного средства (ОС) собственными силами по-другому еще называют хозяйственным способом. Данный процесс предполагает, что для выполнения необходимых работ не будут привлекаться сторонние подрядчики, а используются только силы организации, создающей ОС.

Рассмотрим особенности отражения в 1С операции по созданию ОС и узнаем:

- как формируется первоначальная стоимость;

- как ввести в эксплуатацию созданное ОС.

Пошаговая инструкция

Организация решила построить дополнительный склад для хранения готовой продукции собственными силами.

Во II квартале осуществлены строительные работы хозяйственным способом. Затраты на строительство склада составили:

- материальные расходы — 250 000 руб.;

- оплата труда — 80 000 руб.;

- страховые взносы — 24 160 руб.

02 июля строительство закончено, склад введен в эксплуатацию.

10 июля получена выписка из ЕГРН о регистрации права собственности на объект недвижимости.

Рассмотрим пошаговую инструкцию оформления примера: PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов на строительство ОС | |||||||

| II кв. | 08.03 | 10.01 | 250 000 | 250 000 | 250 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы | |||||||

| II кв. | 08.03 | 70 | 80 000 | 80 000 | 80 000 | Начисление заработной платы | Начисление зарплаты |

| 70 | 68.01 | 10 400 | 10 400 | Удержание НДФЛ | |||

| 08.03 | 69.XX | 24 160 | 24 160 | Начисление страховых взносов | |||

| Начисление НДС на СМР хозспособом | |||||||

| 30 июня | 19.08 | 68.02 | 63 748,80 | Начисление НДС по СМР хозспособом | Начисление НДС по СМР хозспособом | ||

| — | — | 417 908,80 | Выставление СФ на СМР хозспособом | Счет-фактура выданный на реализацию | |||

| — | — | 63 748,80 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету по СМР хозспособом | |||||||

| 30 июня | 68.02 | 19.08 | 63 748,80 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 63 748,80 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Ввод в эксплуатацию ОС | |||||||

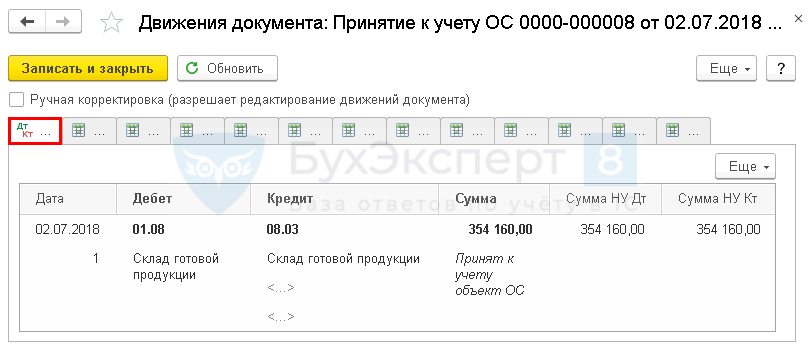

| 02 июля | 01.08 | 08.03 | 354 160 | 354 160 | 354 160 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Объекты строительства |

| Регистрация права собственности на недвижимое имущество введенное в эксплуатацию | |||||||

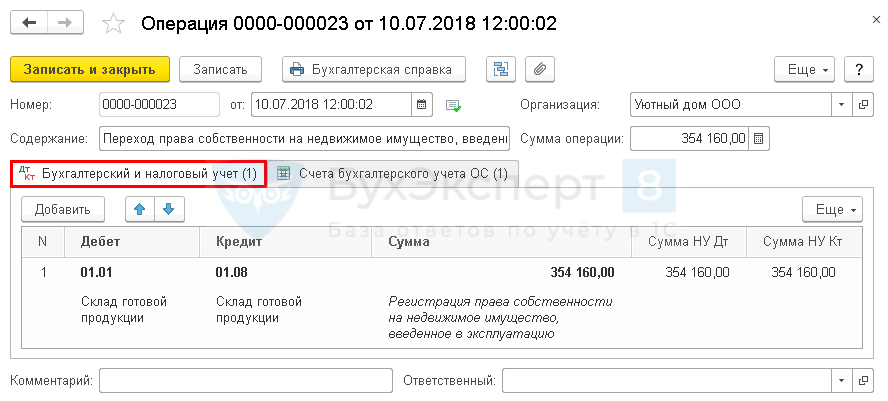

| 10 июля | 01.01 | 01.08 | 354 160 | 354 160 | 354 160 | Переход права собственности на недвижимость | Операция, введенная вручную — Операция |

Формирование первоначальной стоимости при создании ОС

Первоначальная стоимость ОС в бухгалтерском учете

В БУ основным средством признаются активы (п. 4 ПБУ 6/01):

- используемые в течение длительного времени (более 12 месяцев);

- не предназначенные для перепродажи, т. е. актив предназначен для использования в производстве продукции, выполнения работ (оказании услуг), управленческих нужд, сдачи в аренду;

- использование которых направлено на получение дохода в будущем.

ОС принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01).

При создании ОС первоначальная стоимость складывается из всех фактических затрат на сооружение, изготовление, производство ОС и подготовку его к рабочему состоянию (п. 8 ПБУ 6/01).

Учет и формирование затрат на производство ОС определяется аналогично учету затрат на готовую продукцию (п. 26 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Получите понятные самоучители 2021 по 1С бесплатно:

Все фактические затраты, связанные с созданием ОС, учитываются в Дт 08.03 «Строительство объектов основных средств» (План счетов 1С).

Первоначальная стоимость ОС в налоговом учете

В налоговом учете активы делят на амортизируемые и неамортизируемые.

Амортизируемым имуществом признается то, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1 ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на сооружение, изготовление и доведение ОС до рабочего состояния, а при производстве ОС собственными силами — как стоимость готовой продукции (п. 1 ст. 257 НК РФ).

Если при создании ОС выполнялись строительно-монтажные работы (СМР) хозяйственным способом для собственного потребления, необходимо начислить НДС на сумму выполненных СМР (пп. 3 п. 1 ст. 146 НК РФ).

Учет в 1С

При создании ОС собственными силами затраты, формирующие первоначальную стоимость ОС, отражаются разными документами в зависимости от вида затрат, например:

- документ Начисление зарплаты — для отражения в первоначальной стоимости ОС расходов на заработную плату сотрудников, выполняющих создание ОС;

- документ Требование-накладная — для списания необходимых материалов при создании ОС;

- прочие документы, затраты по которым будут отражены в Дт 08.03 «Строительство объектов основных средств».

Если создание ОС осуществляется подрядным или смешанным способом, затраты относятся также на счет 08.03 «Строительство объектов основных средств».

При этом документы могут быть следующие:

- Поступление (акт, накладная) — для отражения в затратах на строительство ОС услуг подрядных организаций;

- Передача оборудования в монтаж — для отражения работ по монтажу и строительству ОС подрядным способом.

В 1С разграничение создания ОС хозяйственным способом или подрядным способом осуществляется аналитикой по счету 08.03 «Строительство объектов основных средств» субконто Способы строительства .

Заполнение субконто Способы строительства обязательно для корректного учета, т. к. на СМР, выполненные хозспособом, необходимо начислить НДС по окончании квартала.

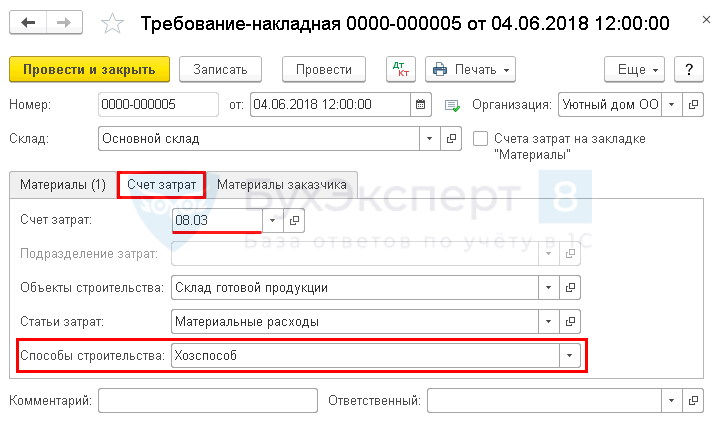

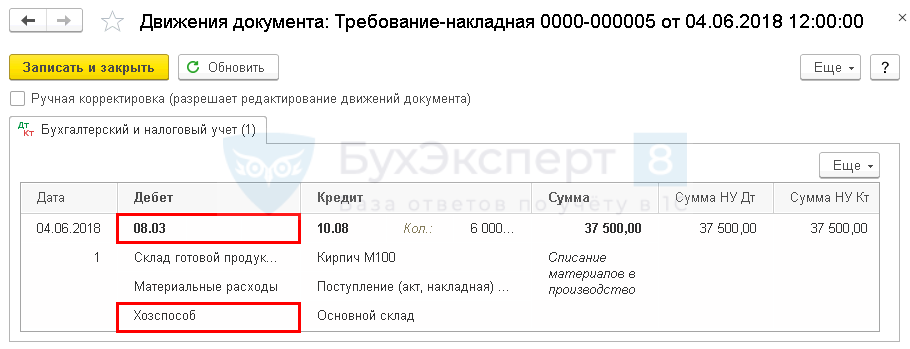

Списание материалов на строительство ОС

04 июня на строительство склада готовой продукции списан Кирпич 100М — 6 000 руб. на общую сумму — 37 500 руб.

Списание материалов на создание ОС оформите документом Требование-накладная в разделе Склад – Склад – Требования –накладные .

Обратите внимание при заполнении вкладки Счет затрат :

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад готовой продукции, т. е. объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расходаМатериальные расходы; PDF

- Способы строительства — Хозспособ: строительство выполняется собственными силами организации.

Узнать подробнее о списании материалов на создание ОС

Проводки по документу

Документ формирует проводку:

- Дт 08.03 Кт 10.08 — стоимость материалов учтена при формировании первоначальной стоимости ОС.

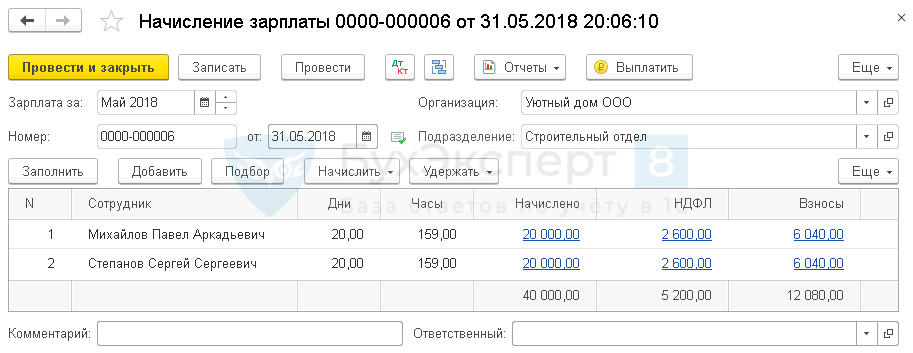

Начисление заработной платы

31 мая начислена заработная плата сотрудникам, занятым строительством склада готовой продукции.

Начисление зарплаты сотрудникам, занятым строительством склада, оформите документом Начисление зарплаты в разделе Зарплата и кадры – Зарплата – Все начисления – Создать – Начисление зарплаты .

Для сотрудников, занятых созданием (строительством) ОС, способ учета зарплаты должен быть определен по счету 08.03 «Строительство объектов основных средств» с корректно заполненной аналитикой Способы строительства – Хозспособ. PDF

Проводки по документу

Документ формирует проводки:

- Дт 08.03 Кт 70 — оплата труда учтена при формировании первоначальной стоимости ОС;

- Дт 08.03 Кт 69.ХХ — страховые взносы учтены при формировании стоимости ОС.

Начисление НДС и принятие его к вычету по СМР хозспособом

Строительно-монтажные работы (СМР), выполненные хозяйственным способом для собственного потребления, облагаются НДС (пп. 3 п. 1 ст. 146 НК РФ).

Ввод в эксплуатацию ОС

Объекты недвижимости, пригодные к эксплуатации, принимаются в состав ОС независимо от момента регистрации права собственности, и учитываются по первоначальной стоимости на отдельном субсчете к счету учета ОС (п. 52 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н, п. 7 ПБУ 6/01).

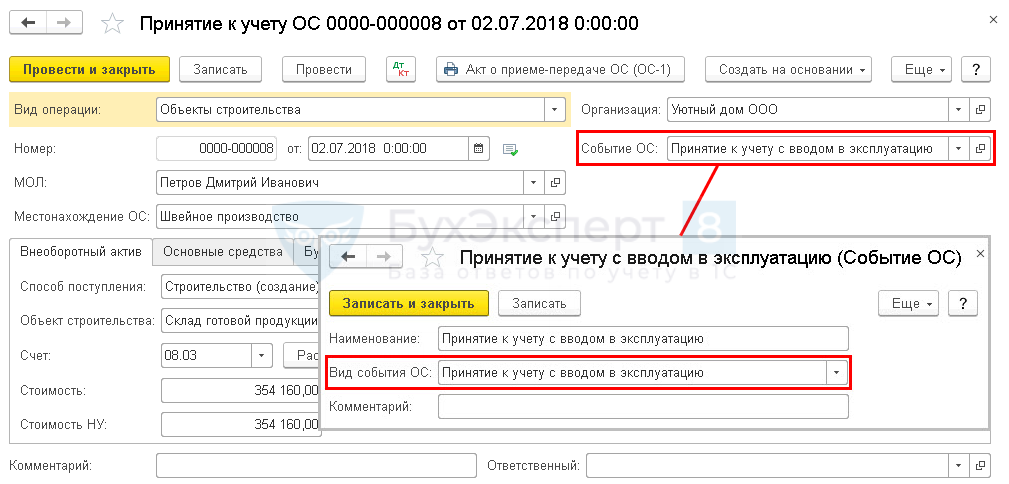

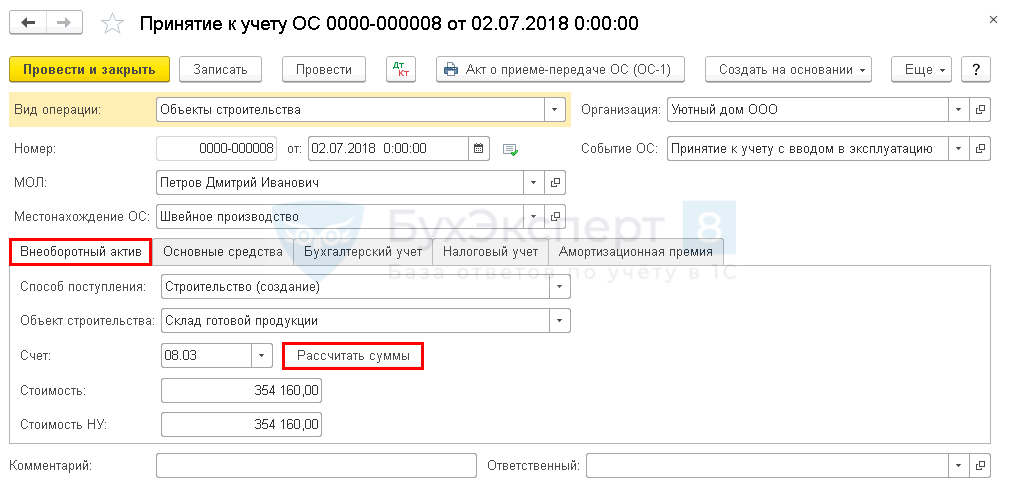

Ввод в эксплуатацию построенного объекта ОС оформите документом Принятие к учету ОС вид операции Объекты строительства в разделе ОС и НМА – Поступление основных средств — Принятие к учету ОС .

- МОЛ — материально-ответственное лицо, за которым закрепляется введенное в эксплуатацию ОС, выбирается из справочника Физические лица ;

- Местонахождение ОС — подразделение, за которым закрепляется объект ОС, выбирается из справочника Подразделения;

- Событие ОС — событие, связанное с изменением учета актива в организации, выбирается из справочника Событие ОС . При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

На вкладке Внеоборотный актив укажите характеристики созданного актива до ввода в эксплуатацию:

- Способ поступления — Строительство (создание);

- Объект строительства — созданное ОС, вводимое в эксплуатацию. Выбирается из справочника Объекты строительства ;

- Счет — 08.03, т. е. счет учета затрат, на котором формируется первоначальная стоимость объекта.

По кнопке Рассчитать автоматически заполните суммы в полях Стоимость и Стоимость НУ .

В данных полях отразятся все фактические затраты, учтенные по счету 08.03 «Строительство объектов основных средств» по указанному Объекту строительства .

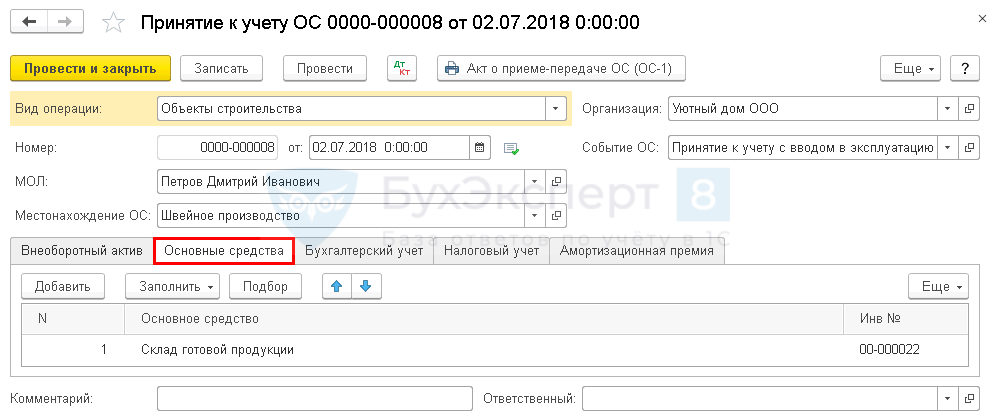

На вкладке Основные средства выберите вводимые в эксплуатацию ОС из справочника Основные средства . В карточке объекта ОС должны быть заполнены следующие данные: PDF

- Группа учета ОС ;

- раздел Классификация .

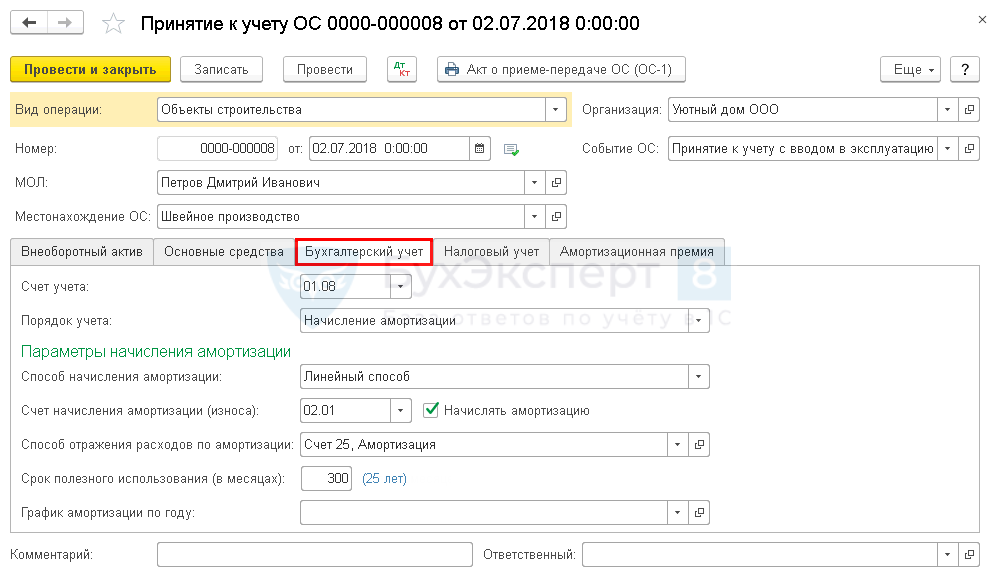

Стоимость ОС в БУ погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Дата регистрации права собственности на объекты недвижимости не влияет на начало начисления амортизации. Амортизация по объекту недвижимости, право собственности на которое не зарегистрировано, начисляется в обычном порядке после ввода в эксплуатацию (п. 4 ст. 259 НК РФ).

На вкладке Бухгалтерский учет укажите:

- Счет учета — 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы»;

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации;

- Способ начисления амортизации — метод начисления амортизации, установленный в учетной политике организации;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01»;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов ;

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

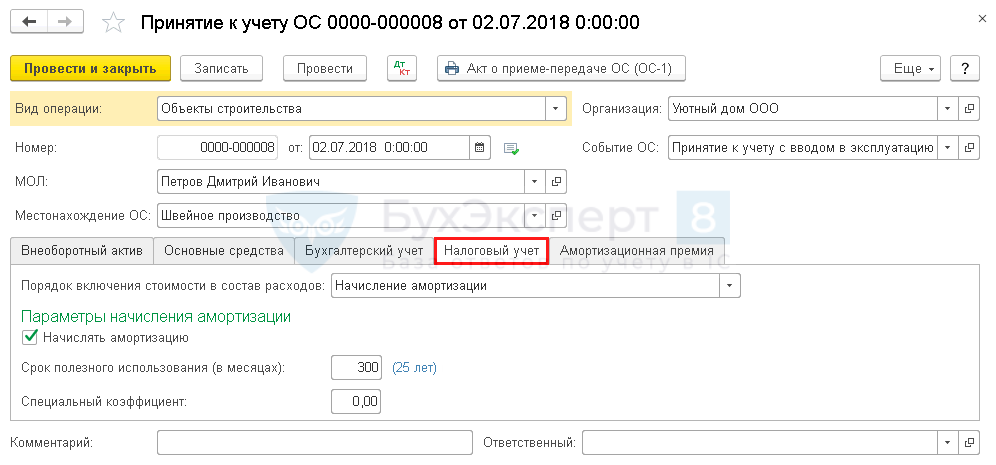

На вкладке Налоговый учет укажите:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы ОС.

Проводки по документу

Документ формирует проводку:

- Дт 01.08 Кт 08.03 — принятие к учету ОС, права собственности по которому еще не зарегистрированы.

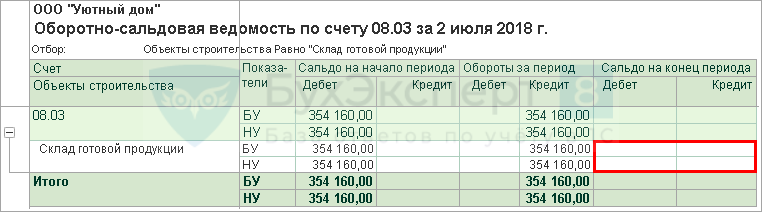

Для проверки первоначальной стоимости ОС можно сформировать отчет Оборотно-сальдовая ведомость по счету 08.03 на дату ввода в эксплуатацию ОС.

Отсутствие сальдо по счету 08.03 «Строительство объектов основных средств» означает, что первоначальная стоимость ОС сформирована верно на всю сумму затрат по созданию ОС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче зданий (сооружений) (ОС-1а) и Инвентарная карточка ОС (ОС-6).

Бланк Акт о приеме-передаче зданий (сооружений) по форме ОС-1а можно распечатать по кнопке Акт о приеме-передачи ОС (ОС-1) документа Принятие к учету ОС .

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (раздел Справочники – ОС и НМА – Основные средства ). PDF

Регистрация права собственности на недвижимое имущество, введенное в эксплуатацию

После получения выписки из ЕГРН о переходе права собственности на объект недвижимости необходимо перенести его первоначальную стоимость со счета 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» на счет 01.01 «Основные средства в организации».

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

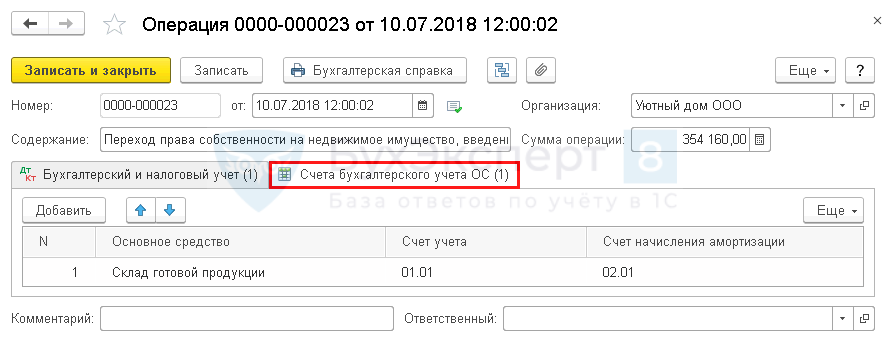

Для корректного формирования отчета Ведомость амортизации ОС замените Счет учета в регистре сведений Счета бухгалтерского учета ОС .

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Начисление НДС при строительно-монтажных работах хозспособомУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Принятие НДС к вычету при строительно-монтажных работах хозспособомУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Создание сайта компании и проверка его работы прямо из 1С:УНФ (из записи эфира от 21 мая 2020 г.).

- Реализация основного средства с убыткомПродажа основных средств (ОС) с убытком — операция, с которой.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Поступление |

| Объекты / Виды начислений: | Счет 08.03 — Строительство объектов основных средств, Счет 19.08 — НДС при строительстве основных средств |

| Последнее изменение: | 27.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2021 году, о которых нужно знать бухгалтеру

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Алгоритм альтернативного перехода на ФСБУ 6/2020 «Основные средства» в 1С

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Благодарю Климову Марину Аркадьевну за хороший семинар, как всегда все нужное!

Источник