Подрядный способ организации капитального строительства

По данному вопросу мы придерживаемся следующей позиции:

В первоначальную стоимость основного средства (нежилого здания) не включаются общехозяйственные расходы, за исключением тех, которые непосредственно связаны с его сооружением. Состав последних обычно указывается в сметной документации. Кроме того, порядок учета общехозяйственных расходов в первоначальной стоимости возводимого здания Организация может закрепить в учетной политике для целей бухгалтерского учета.

Полагаем, что Организация при налогообложении прибыли может распределять общехозяйственные расходы аналогично порядку, установленному для бухгалтерского учета.

Обоснование позиции:

Бухгалтерский учет

При формировании первоначальной стоимости возводимого объекта основных средств (ОС) следует руководствоваться:

— ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01);

— Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным письмом Минфина России от 30.12.1993 N 160 (далее — Положение N 160) (применяется в части, не противоречащей более поздним нормативным документам по бухгалтерскому учету, смотрите письмо Минфина РФ от 15.11.2002 N 16-00-14/445);

— Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания).

На основании п.п. 7, 8 ПБУ 6/01 строящийся объект ОС принимается к учету по первоначальной стоимости, которой признается сумма фактических затрат Организации на его сооружение (за исключением возмещаемых налогов). Перечень таких затрат носит открытый характер. Это означает, что первоначальную стоимость ОС формируют все затраты, непосредственно связанные с его строительством. В частности, установлено, что не включаются в фактические затраты на приобретение, сооружение или изготовление ОС общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств*(1).

При этом состав затрат на строительство определяется сметной документацией, разработанной в соответствии с Методикой определения стоимости строительной продукции на территории РФ МДС 81-35.2004 (утверждена постановлением Госстроя России от 05.03.2004 N 15/1, далее — Методика).

В постановлении АС Северо-Кавказского округа от 19.04.2017 N Ф08-2079/17 по делу N А32-27000/2016 отмечено, что условием отнесения общехозяйственных расходов на увеличение стоимости ОС является их непосредственная связь с приобретением, сооружением или изготовлением конкретных ОС.

То есть основным критерием для включения тех или иных затрат в первоначальную стоимость основных средств является их непосредственная связь с приобретением (сооружением) конкретного объекта ОС. Если в данном случае это условие выполняется, то прямых ограничений для включения в первоначальную стоимость здания соответствующих общехозяйственных расходов (ОХР) мы не видим.

Действующим законодательством установлен открытый перечень расходов, подлежащих включению в стоимость объекта капитального строительства. Однако критерием включения расходов, в том числе и ОХР, в стоимость актива является непосредственная связь с приобретением, сооружением и изготовлением такого актива. В противном случае такие расходы относятся в состав текущих расходов Организации.

В соответствии с главой 10 Рекомендуемого перечня основных видов прочих работ и затрат, включаемых в сводный сметный расчет стоимости строительства (приложение N 8 Методики), в указанный расчет стоимости строительства включаются средства на содержание заказчика-застройщика.

В рассматриваемой ситуации застройщик (ООО) осуществляет не только строительство, но и получает доходы от иных видов осуществляемой деятельности. Управленческие расходы, в том числе и расходы, приходящиеся на строительство, учитываются на счете 26 «Общехозяйственные расходы»*(2).

Полагаем, что если сметная документация не предусматривает включение ОХР в состав капитальных затрат, то порядок учета указанных расходов в первоначальной стоимости возводимого объекта Организация может закрепить в учетной политике для целей бухгалтерского учета. Кроме того, перечень затрат, формирующих стоимость объекта, должен быть также закреплен в учетной политике Организации.

Таким образом, в анализируемой ситуации ООО должно распределять общехозяйственные расходы между текущими расходами по основной деятельности и капитальными затратами по инвестиционной деятельности (затраты, приходящиеся на строительство здания) согласно порядку, закрепленному в учетной политике.

При этом управленческие расходы, не относящиеся к строительной деятельности, могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (абзац второй п. 9 ПБУ 10/99 «Расходы организации»)*(3).

Налог на прибыль

В целях налогообложения основные средства принимаются к учету по первоначальной стоимости, определяемой в соответствии с положениями ст. 257 НК РФ (п. 9 ст. 258 НК РФ). Согласно п. 1 ст. 257 НК РФ первоначальная стоимость ОС определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ.

При этом положениями НК РФ не установлен конкретный перечень расходов, включаемых в первоначальную стоимость ОС. Поэтому для их определения можно обратиться к нормативно-правовым актам по бухгалтерскому учету (п. 1 ст. 11 НК РФ), на что указывают как финансовое ведомство, так и суды.

В частности, представители Минфина России в письме от 01.02.2010 N 03-03-06/1/32 делают вывод о необходимости включения расходов по содержанию застройщика, заказчика-застройщика в первоначальную стоимость объекта строительства именно на основании Положения N 160. Судами также, как правило, не опровергается необходимость руководствоваться положениями по бухгалтерскому учету, в частности, Положением N 160 (постановления АС Северо-Кавказского округа от 26.02.2015 N Ф08-309/15 по делу N А53-4436/2014, Десятого ААС от 28.12.2012 N 10АП-9673/12).

По мнению Минфина России, изложенному в письме от 02.03.2006 N 03-03-04/1/178, в состав капитализируемых расходов в целях налогообложения не могут включаться расходы, которые не признаются капитальными и не включаются в первоначальную стоимость основных средств в целях бухгалтерского учета (п. 8 ПБУ 6/01). Так, не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств. Соответственно, те расходы, которые непосредственно связаны с приобретением или сооружением основных средств, включаются в первоначальную стоимость этих объектов (смотрите также решение ФНС России от 09.10.2018 N СА-4-9/19655@).

Такая точка зрения находит подтверждение в судебных решениях. Так, в постановлении АС Северо-Кавказского округа от 19.04.2017 N Ф08-2079/17 по делу N А32-27000/2016 судьи отметили, что условием отнесения общехозяйственных расходов на увеличение стоимости основных средств является их непосредственная связь с приобретением, сооружением или изготовлением конкретных основных средств. В постановлении Десятого ААС от 06.05.2011 N 10АП-1655/11 сказано: для того чтобы какие-либо затраты могли быть признаны затратами на приобретение, сооружение и изготовление основных средств, необходима непосредственная связь данных затрат с конкретным объектом основных средств (смотрите также постановления Пятнадцатого ААС от 26.12.2016 N 15АП-19011/16, Восьмого ААС от 21.06.2016 N 08АП-5572/16).

В то же время существует позиция, основанная на п. 4 ст. 252 НК РФ, согласно которой в случае, если некоторые связанные со строительством затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты (смотрите, например, постановления ФАС Московского округа от 17.02.2010 N КА-А40/368-10 по делу N А40-47225/09-129-263 (определением ВАС РФ от 10.06.2010 N ВАС-7103/10 отказано в передаче дела в Президиум ВАС РФ), ФАС Московского округа от 24.12.2009 N КА-А40/13953-09 по делу N А40-51845/09-129-314, от 10.12.2009 N КА-А40/13242-09, Двенадцатого ААС от 31.03.2015 N 12АП-1819/15).

На наш взгляд, в данном случае (во избежание возникновения разниц) Организация при налогообложении прибыли может распределять общехозяйственные расходы аналогично порядку, установленному для бухгалтерского учета.

К сведению:

Во избежание налоговых рисков налогоплательщик может на основании п. 1 ст. 34.2 НК РФ и п. 1, п. 2 ст. 21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу. Напомним, что в соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Бухгалтерский учет поступления построенных подрядным способом основных средств;

— Вопрос: Новое предприятие планирует начать строительство завода. В настоящее время возникли общехозяйственные расходы. По итогам года получилась сумма убытка. Строительство на данный момент не началось, земельного участка для строительства пока нет. Правомерно ли общехозяйственные расходы отнести на 08 счет? Как отразить данные расходы в налоговом учете? Формируют ли в налоговом учете стоимость строящегося завода данные расходы? Правомерно ли отражать в форме 2 бухгалтерской отчетности общехозяйственные расходы при отсутствии выручки? (ответ службы Правового консалтинга ГАРАНТ, февраль 2020 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член ААС Буланцов Михаил

Ответ прошел контроль качества

18 марта 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

Примечания:

*(1) Аналогичная п. 8 ПБУ 6/01 норма о формировании первоначальной стоимости основного средства содержится в п. 16 Международного стандарта финансовой отчетности (IAS) 16 «Основные средства» (далее — МСФО 16) (с учетом п. 22)

Пунктом 1.4 Положения N 160 установлено, что организацию строительства объектов, контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат осуществляются застройщиками. Под застройщиками для целей Положения N 160 понимаются в том числе действующие предприятия, осуществляющие капитальное строительство. В данном случае застройщиком является ООО.

В соответствии с п. 2.3 Положения N 160 расходы, связанные с возведением объектов строительства, у организации, исполняющей функции заказчика-застройщика, отражаются в бухгалтерском учете с применением счета 08 «Вложения во внеоборотные активы» (независимо от того, осуществляется это строительство подрядным или хозяйственным способом). Аналогичную методику учета предлагает и финансовое ведомство в письме Минфина России от 18.05.2006 N 07-05-03/02.

В силу п. 3.1.1 Положения N 160 до окончания работ по строительству объектов затраты по их возведению, учтенные на счете 08, составляют незавершенное строительство. В учете застройщика по объектам, принятым в эксплуатацию, затраты в размере их инвентарной стоимости, а также другие расходы списываются со счета 08 на счета учета приходуемого имущества или источников их финансирования.

*(2) Как указано в п. 5.1.1 Положения N 160, инвентарная стоимость зданий и сооружений складывается из затрат на строительные работы и приходящихся на них прочих капитальных затрат. Прочие капитальные затраты включаются в инвентарную стоимость объектов по прямому назначению. В случае, если они относятся к нескольким объектам, их стоимость распределяется пропорционально договорной стоимости вводимых в действие объектов.

В письме от 17.02.2004 N 16-00-14/36 (письмо можно найти в сети Интернет) Минфин России указывает, что у организации заказчика-застройщика, осуществляющей реализацию инвестиционного проекта по капитальному строительству производственного объекта за счет собственных и заемных средств, ОХР, в частности расходы на содержание административно-управленческого аппарата, консультационные и аудиторские услуги, услуги связи и т.п., непосредственно связанные со строительством конкретного производственного объекта, должны предусматриваться в сводных сметных расчетах производственного объекта в составе прочих капитальных затрат. В бухгалтерском учете указанные затраты списываются (переносятся) в дебет счета 08.

*(3) В соответствии с этим с учетом положений Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена приказом Минфина России от 31.10.2000 N 94н) в учете ООО оформляются записи:

Дебет 08, субсчет «Строительство объектов основных средств», Кредит 26

— ОХР, распределенные на инвестиционную деятельность, включены в стоимость строительства;

Дебет 90, Кредит 26

— управленческие расходы включены в текущие расходы по обычным видам деятельности.

Источник

Подрядный способ организации капитального строительства

Капитальное строительство в промышленности осуществляют подрядным или хозяйственным способом. При подрядном способе строительно-монтажные работы выполняют специальные строительные организации в соответствии с договорами между заказчиком (предприятие, объединение) и подрядчиком при хозяйственном способе — организация, в ведении которой находится объект капитального строительства. Подрядный способ обладает рядом преимуществ перед хозяйственным. Специальные строительные подрядные организации имеют собственную [c.72]

При осуществлении капитального строительства подрядным способом застройщик-инвестор и подрядчик заключают договор на строительство, в котором производимые затраты распределяются на ряд отчетных периодов. [c.205]

Методика выполнения и учета капитального ремонта, реконструкции основных фондов, техперевооружения и капитального строительства подрядным способом с использование МТР ООО Баштрансгаз в части обращения МТР и учёта операций обращения МТР. [c.353]

Осуществление капитального строительства подрядным способом более экономично, чем хозяйственным. Это обусловлено тем, что специализированные строительные и монтажные организации оснащены более производительной техникой, используют передовые методы ведения работ, что обеспечивает лучшее использование техники, рабочей силы и ведет к росту производительности труда и снижению себестоимости строительно-монтажных работ. [c.265]

Производственное объединение (комбинат) осуществляет капитальное строительство и реконструкцию основных фондов по договорам подряда, заключаемым со строительно-монтажными организациями. В случаях, когда производство работ по капитальному строительству подрядным способом экономически нецелесообразно, выполнение таких работ может осуществляться хозяйственным способом. [c.320]

Правила, регулирующие осуществление капитального строительства подрядным способом, в т. ч. устанавливающие порядок и сроки заключения подрядных договоров, взаимоотношения сторон и т. п., относятся обычно и к II. п. д. Исключением является, напр., порядок снабжения материалами подрядных орг-цнп, выполняющих работы по П. п. д. В связи с тем, что фонды на материалы при хоз. способе ведения работ выделяются полностью застройщику (заказчику), на последнем лежит обязанность снабжения подрядной строительной орг-ции материалами. [c.381]

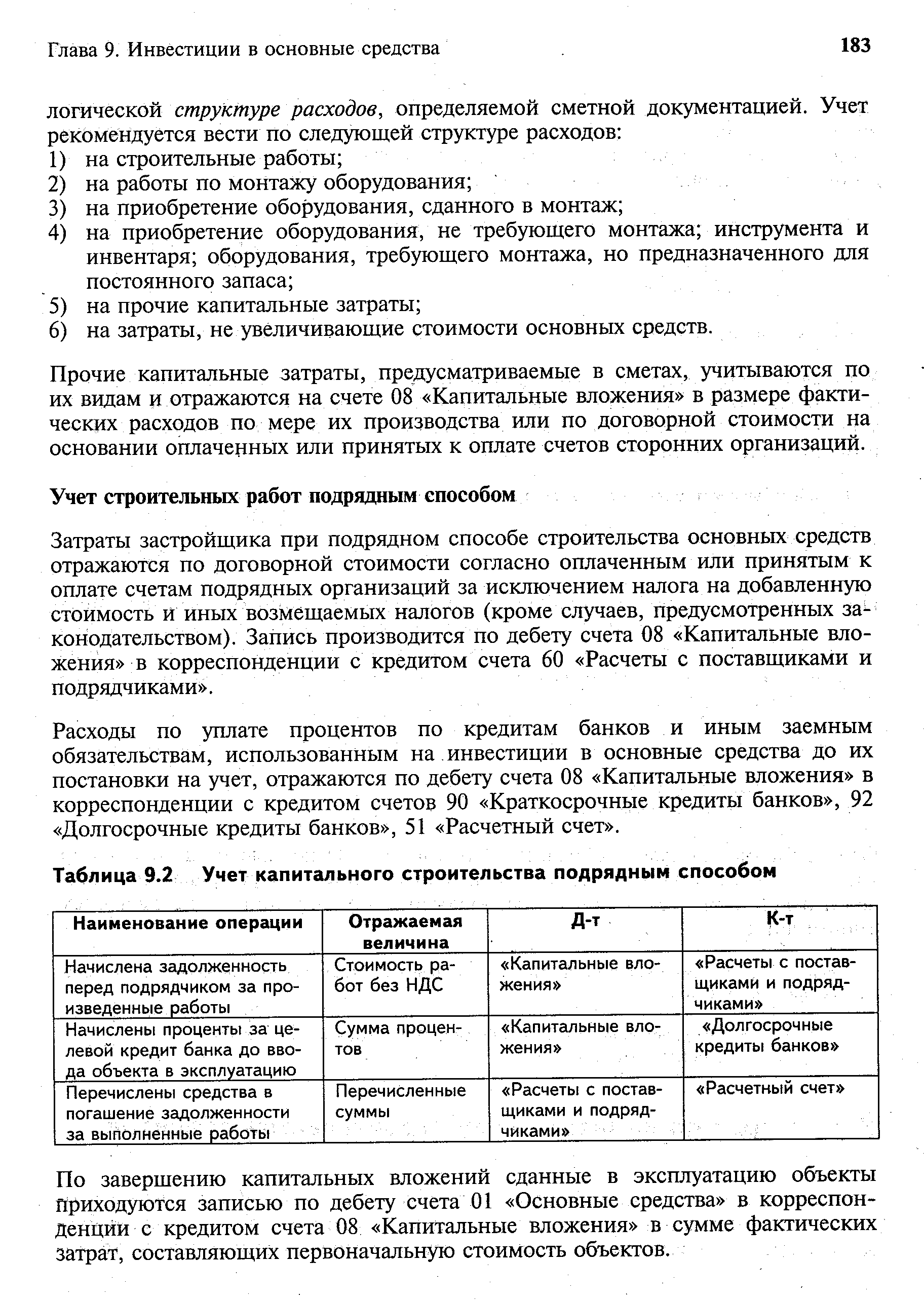

| Таблица 9.2 Учет капитального строительства подрядным способом |  |

Для организации и управления работ по капитальному строительству на предприятиях имеется отдел капитального строительства и строительно-монтажные участки. В большинстве случаев капитальное строительство, если оно связано со значительными капиталовложениями, осуществляют специальные строительные организации (подрядчики). В этом случае отдел капитального строительства выдает заказ подрядной организации на производство работ, контролирует ход работ и прием законченных строительством объектов. При осуществлении работ хозяйственным способом отдел капитального строительства непосредственно руководит этими работами. Функциями отдела капитального строительства являются планирование всех работ по капитальному строительству, определение способов их выполнения, обеспечение наиболее эффективного ведения этих работ, а также учет и составление отчетности по капитальному строительству. [c.446]

Капитальные вложения производятся л ибо подрядным, либо хозяйственным способом. С учетом того, что порядок производства и оформления выполненных работ по строительству и монтажу оборудования, а также расчетов за них одинаков, раскроем их бухгалтерский учет в едином содержании с подразделением только на строительно-монтажные работы, выполняемые подрядным способом, и строительно-монтажные работы, выполняемые хозяйственным способом. При осуществлении строительства подрядным способом составляется прежде всего проектно-сметная документация (сметно-финансовый расчет), в которой определяется стоимость строительства и реконструкции объекта. На основании составленной сметы между заказчиком и подрядчиком в соответствии с правилами о договорах подряда заключается договор. В договоре указывается весь объем работ, предусмотренных титульным списком по данному строительству к нему прилагаются графики с указанием сроков завершения технических этапов и комплексов работ. Подрядчик может привлекать для выполнения работ на договорных условиях другие строительные или монтажные организации, которые называются субподрядчиками, а сам подрядчик — генеральным подрядчиком. Заказчик заключает договор только с основным (генеральным) подрядчиком. Последний отвечает перед заказчиком за выполнение всех общестроительных, специальных строительных и монтажных работ. [c.82]

В графе 5 строк 421—426 требуется отразить данные об использовании привлеченных средств. Для этого необходимо провести анализ направлений расходования кредитов, займов, целевых средств — своего рода ревизию. В случае финансирования долгосрочных инвестиций результат должен быть отражен по дебету счетов 01 Основные средства , 04 Нематериальные активы , 07 Оборудование к установке , 08 Капитальные вложения , 61 Расчеты по авансам выданным (имеются в виду авансы, перечисленные строительным и другим организациям при строительстве подрядным способом). [c.253]

При планировании капитального строительства определяется способ его осуществления — подрядный или хозяйственный. Подрядным называется способ, при котором работы выполняются общестроительными и специализированными организациями на основе договоров с заказчиками. При хозяйственном способе строительно-монтажные работы выполняются силами и средствами заказчика, т. е. собственными силами. [c.44]

Отдел капитального строительства в оперативном контуре системы Галактика регистрирует договора и акты приемки выполненных работ. Счет-фактура регистрируется бухгалтером в базе данных по мере поступления документа от подрядчика. Причем данные документа формируются автоматически на основе акта приемки работ, при желании могут быть откорректированы. С рабочего места банк, отчеты формируется платежное поручение на оплату работ по договору. Таким образом, при ведении строительства подрядным способом (в том числе и по объектам, находящимся в удаленных подразделениях) все первичные документы собираются и принимаются к учету в бухгалтерии. [c.179]

Основные задачи заместителя генерального директора по капитальному строительству, ремонту, материально-техническому и транспортному обеспечению — своевременный ввод объектов строительства (инвестиционного и за счет собственных средств) в эксплуатацию, своевременное и качественное проведение ремонта (капитального, текущего — подрядным способом), удовлетворение деятельности Общества в материально-технических и транспортных ресурсах. [c.254]

Капитальное строительство — подрядный и хозяйственный способы С. — 340 подрядный способ С. — 340 хозяйственный способ С. — 340—341 предприятие-заказчик (застройщик)—341—342 единый заказчик — 342—343 государственные подрядные организации — 343 строительные кооперативы — 343 генеральные подрядчики и субподрядчики — 343—344 разработчики проектно-сметной документации — 344—345 плановые и финансовые предпосылки С. — 345—346 наличие проектно-сметной документации — 346 отвод земель для С. — 346—347 договор подряда на К. с. — 347 разрешения на строительные работы — 347—348 разрешение на вырубку леса — 348 разрешение на специальное водопользование — 348 разрешение на снос и перенос с площадки С. строений и сооружений — 348—349 запреты на С. — 349 планы С. предприятий-заказчиков — 349—350 планы подрядных работ — 350 государственный заказ в К. с. — 350 сводные планы ввода в действие жилых домов— 350—351 лимит государственных централизованных капитальных вложений — 351 титульный список стройки — 351—352 разработка и утверждение титульных списков — 352 план технического перевооружения — 352—353 внутрипостроечный титульный список — 353 общие требования к актам планирования С. — 353—355 открытие финансирования стройки — 355—356 долгосрочный кредит на капитальные вложения—356 проект рабо- [c.791]

Статистич. отчетность застройщиков, осуществляющих строительство подрядным способом, содержит данные об общем объеме капитальных вложений, их структуре и назначении с указанием важнейших объектов о вводе в действие объектов пром-сти и их производственных мощностей, объектов жилищного строительства и их жилой площади, объектов, предназначенных для учреждений просвещения, культуры, здравоохранения и коммунального х-ва. Отчетность составляется раздельно по строительству, финансируемому за счет предусмотренных по государственному плану средств, и по строительству, осуществляемому сверх государственного плана за счет нецентрализованных источников. В статистич. отчетности застройщиков содержатся также данные о ходе строительства предприятий и цехов, строящихся на базе импортного оборудования, об обеспечении объектов производственного назначения технической документацией, о капитальных вложениях по стройкам, перешедшим с прошлых лет и вновь начинаемым. Финансовое состояние стройки показывается в бухгалтерской отчетности (балансе по капитальным вложениям либо в отдельном разделе баланса по основной деятельности). В балансе отражаются средства, полученные на финансирование строительства из банка и в результате мобилизации внутренних ресурсов средства, направленные в завершенное в текущем году и незавершенное строительство материальные запасы, дебиторская и кредиторская задолженность, фонды, резервы и результаты деятельности. При выполнении работ хозяйственным способом отчетность застройщиков содержит также показатели, характеризующие выполнение плана произ-ва строительно-монтажных работ (аналогично отчетности подрядных организаций). [c.168]

При осуществлении строительства подрядным способом наряду со строительными организациями в процессе возведения зданий и сооружений участвуют организации-заказчики. Заказчики осуществляют ряд важнейших функций в капитальном строительстве. [c.22]

В соответствии с постановлением Совета Министров СССР от 1 марта 1978 г. № 173 1 О мерах по расширению в городах практики комплексного поточного строительства жилых домов, объектов культурно-бытового назначения и коммунального хозяйства функции единого заказчика по строительству подрядным способом жилых домов, объектов культурно-бытового назначения и коммунального хозяйства возлагаются на исполкомы Советов народных депутатов или на предприятия (организации) министерств и ведомств, осуществляющих основные объемы строительства объектов производственного и непроизводственного назначения в данном городе с передачей единому заказчику в порядке долевого участия капитальных вложений, направляемых на строительство жилых домов, объектов культурно-бытового назначения и коммунального хозяйства предприятиями (организациями), независимо от их ведомственной подчиненности, расположенными в этом городе. Перечень городов (населенных пунктов), в которых функции единого заказчика возлагаются на предприятия (организации), определяют Советы Министров союзных республик по согласованию с соответствующими министерствами и ведомствами СССР. [c.332]

В случаях, когда в городе функции единого заказчика по строительству подрядным способом жилых домов, объектов культурно-бытового назначения и коммунального хозяйства возложены на исполком местного Совета народных депутатов, создание службы единого заказчика в лице Управления (отдела) капитального строительства исполкома оформляется решением соответствующего исполкома Совета народных депутатов. [c.332]

При возложении функций единого заказчика по строительству подрядным способом указанных объектов в городе на предприятие (организацию) министерства и ведомства, в соответствии с перечнем городов (населенных пунктов), определенным Советом Министров союзкой республики по согласованию с соответствующим министерством или ведомством СССР, создание службы единого заказчика в лице Управления (отдела) капитального строительства или другого подразделения данного предприятия (организации) оформляется дирекцией предприятия (организации) в установленном порядке. [c.332]

Другой случай связан со строительством подрядным способом, когда по условиям договора на капитальное строительство подрядчик выполняет работы из материалов заказчика. В этом случае также происходит потребление материалов внутри предприятия, однако затраты по ним не относятся на себестоимость, а формируют стоимость основного средства. [c.36]

Капитальное строительство — процесс создания и реконструкции основных средств (фондов). В СССР К. с. осуществляется в плановом порядке в соответствии с требованиями экономических законов социализма. Затраты на К. с. составляют главную часть капитальных вложений. К. с. осуществляется тремя способами (см. Подрядный способ капитального строительства, Хозяйственный способ капитального строительства, Смешанный способ капитального строительства). [c.58]

Смешанный способ капитального строительства — способ выполнения строительных работ, при котором часть из них выполняется подрядным и часть хозяйственным способом (см. Подрядный способ капитального строительства, Хозяйственный способ капитального строительства). [c.126]

Стоимость выполненных строительно-монтажных работ записывается по дебету счета № 33 Строительство и приобретение основных фондов (см. Капитальные вложения, Подрядный способ, Подрядный способ капитального строительства). [c.151]

Строительным подрядным предприятием (застройщиком, осуществляющим капитальное строительство хозяйственным способом) оприходованы законченные строительством и сданные в эксплуатацию временные (титульные) сооружения, не относящиеся к основным средствам 30-1 [c.141]

Капитальное строительство — процесс создания и реконструкции основных средств (фондов). Затраты на К. с. составляют главную часть капитальных вложений. К. с. осуществляется тремя способами (см. Подрядный способ капитального строительства, Хозяйственный способ капитального строительства, Смешанный способ капитального строительства). [c.79]

Хозяйственный способ капитального строительства — способ выполнения строительных работ, при котором они выполняются самим застройщиком. Предприятия, осуществляющие капитальное строительство хозяйственным способом, имеют отделы капитального строительства (ОКСы) или строительные бригады. При большом объеме строительно-монтажных работ ОКС может иметь в банке свой расчетный счет. Взаимоотношения предприятия с ОКСом такие же, как и с подрядчиком. Затраты на строительство хозяйственным способом производятся за счет финансирования капитальных вложений (см. Источники финансирования капитальных вложений, Капитальные вложения, Подрядный способ капитального строительства). [c.190]

Оперативная работа по контролю за ходом капитального строительства и капитального ремонта, выполняемых организациями подрядными, объединения и другими, а также хозяйственным способом (с осмотром на месте производства работ или получением информации по телефону) [c.206]

Этот раздел включает план ввода в действие производственных мощностей и основных фондов, а также план капитальных вложений с выделением затрат на строительно-монтажные работы. Весь объем капитального строительства делят на два вида выполняемый подрядным и хозяйственным способом. Капитальные вложения в плане делятся на централизованные (утверждаемые вышестоящей организацией) и децентрализованные. [c.140]

Главная задача при составлении плана — обеспечение непрерывного роста производительности труда и средней заработной платы, экономного и производительного использования, рабочей силы, повышения квалификационного и культурно-технического уровня работающих, правильной организации и расходования заработной платы. План по труду составляют раздельно для основной производственной и непромышленной деятельности предприятия, а также по капитальному строительству независимо от способа его выполнения (подрядный или хозяйственный). План по труду и заработной плате связан со всеми разделами плана экономического и социального развития предприятия. Его показатели являются исходными для составления ряда других разделов. [c.189]

Капитальное строительство может выполняться на предприятиях как подрядным (специализированной организацией), так и хозяйственным способом. Для проведения и контроля за работами на предприятиях есть специализированные производственные подразделения управления ремонтно-строительных работ или функциональные отделы. [c.202]

Исходные материалы для составления плана капитального строительства, осуществляемого хозяйственным и подрядным способами. [c.208]

По рабочим чертежам строительные организации разрабатывают конкретные планы строительно-монтажных работ и ведут строительство. В зависимости от обьема работы и других условий капитальное строительство можно вести подрядным или хозяйственным способами. [c.78]

При необходимости работы по капитальному строительству на действующих предприятиях можно осуществлять смешанным способом, т. е подрядной организацией, на основе договора и хозяйственным способом. I 1ри этом проведение работ подрядном и хозяйственным способами на одном объекте не допускается. В этом случае одна из сторон — подрядчик или ОК. С предприятия — должна выступать в роли субподрядчика. [c.79]

Широкомасштабный экономический эксперимент нацелил отрасль на улучшение использования собственных резервов, самофинансирование капитального строительства. Централизованные государственные вложения остаются только для части вновь строящихся объектов. Финансирование капитальных вложений предприятий, объединений производится в первую очередь за счет собственных средств, образуемых из прибыли, амортизационных отчислений на реновацию, фонда ширпотреба, создаваемого за счет прибыли от реализации товаров народного потребления, изготавливаемых из отходов. Источниками финансирования служат также средства из фонда развития производства, фонда социального развития, банковский кредит. При этом средства, не использованные в данном году, изъятию не подлежат, а могут быть использованы в последующие годы. При подрядном способе строительства сумма средств, перечисляемых подрядчику, в последующем году уменьшается на величину средств, не освоенных им в текущем [c.47]

Капитальное строительство ведется двумя способами хозяйственным и подрядным. Подрядное строительство ведется специализированными, постоянно действующими подрядными хозрасчетны- [c.48]

Строительным подрядным предприятием (застройщиком, осуществля-.ющим капитальное строительство хозяйственным способом) оприходованы законченные строительством и принятые в эксплуатацию временные (нетитульные) сооружения (приобъектные кладовые, конторы прорабов, мастеров, навесы, разводки — пар, воздух и электроснабжение в пределах рабочих зон и т.п.) по фактической себестоимости их возведения 30-2 [c.141]

В подсистему входят отдел капитального строительства, отдел комплектования оборудования. Если объем строительно-монтажных работ, осуществляемых хозяйственным способом, составляет не менее 1500 тыс. р., или, соответственно, 3000 тыс. р. при осуществлении работ подрядным способом, то подсистему возглавляет заместитель генерального директора по капитальному, строительству. При меньших объемах работ функции управления капитальным строительством выполняет отдел капстроительства, начальник которого подчиняется непосредственно генеральному директору объединения. [c.58]

Порядок финансирования строительно-монтажных работ зависит от способа строительства — подрядного или хозяйственного. При подрядном способе порядок финансироания дифференцируется в зависимости от сметной стоимости строительно-монтажных работ, срока их выполнения и отрасли народного хозяйства. Все лимиты на капитальные вложения передаются заказчику, который на основании договора производит оплату выполненных работ подрядчиком. Вначале при заключении договора заказчик перечисляет подрядчику аванс в размере до 15% стоимости годового объема работ. [c.133]

При хозяйственном способе строительство ведется силами и средствами отделов капитального строительства электротехнических предприятий (объединений) и специализированных строительных организаций Минэлектротехпрома без привлечения подрядных организаций. Так выполняются главным образом работы по расширению и по техническому перевооружению электротехнических предприятий (объединений). [c.49]

Смотреть страницы где упоминается термин Капитальное строительство подрядный способ

Экономика нефтеперерабатывающей и нефтехимической промышленности (1974) — [ c.195 , c.196 ]

Источник