Android Pay. Как пользоваться и популярные вопросы

После вчерашнего материала у читателей осталось несколько вопросов по работе сервиса, в этой статье я постараюсь на них ответить.

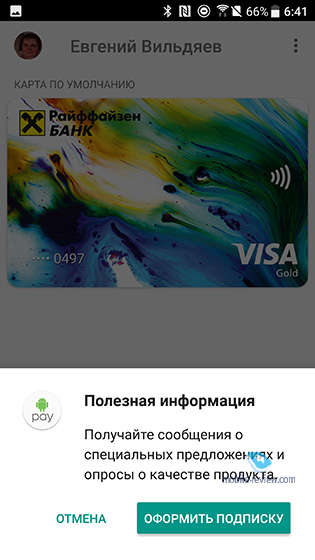

Как подключить Android Pay?

Что пользоваться Android Pay вам понадобится смартфон с поддержкой NFC и версией Android 4.4, карточка одного из банков, указанных ниже и установленное одноименное приложение.

Важное уточнение: сервис не работает при наличии рута или разблокированного загрузчика. Интересно, что на некоторых аппаратах Xiaomi с официальной прошивкой и закрытым загрузчиком Android Pay всё равно не работал. Также на недоступность приложения жаловался один из владельцев Huawei Honor 8 Pro (сертифицированной версии из интернет-магазина).

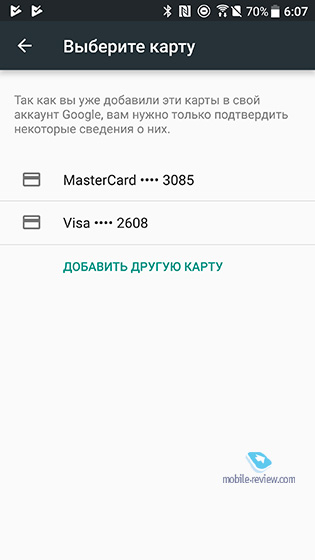

Интересный факт: если у вас уже привязаны какие-либо карты к Google-аккаунту, их можно сразу же подключить к Android Pay. Если же таких карт нет, то придется полностью ввести реквизиты карты. Кстати, встроенный считывальщик данных в половине случаев неправильно определяет номер карты, так что рекомендую вводить его вручную.

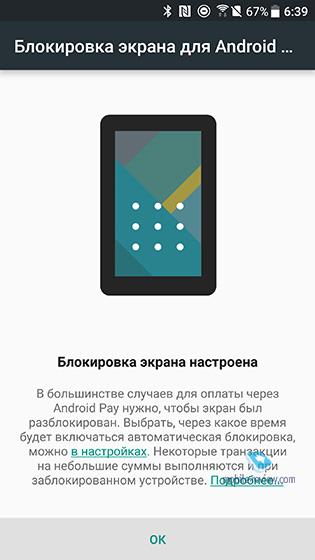

Перед добавлением карты убедитесь, что у вас установлен пин-код или блокировка с помощью ключа или сканера отпечатков пальцев. Без этого сервис не будет работать.

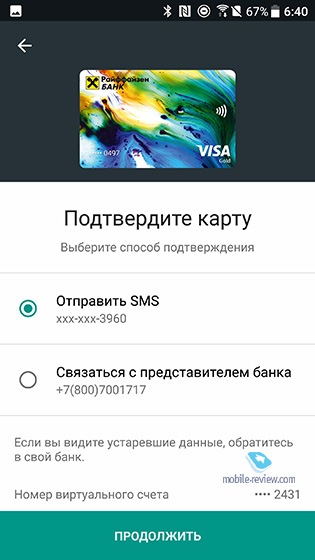

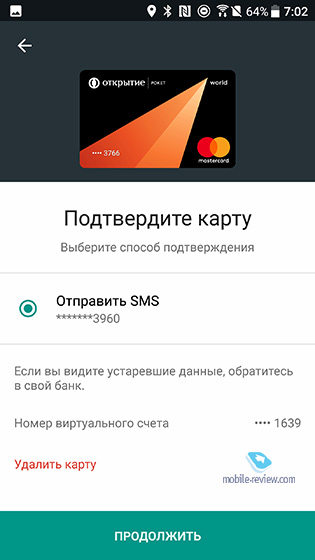

Подтвердить карту вы можете либо смской, либо по звонку в колл-центр.

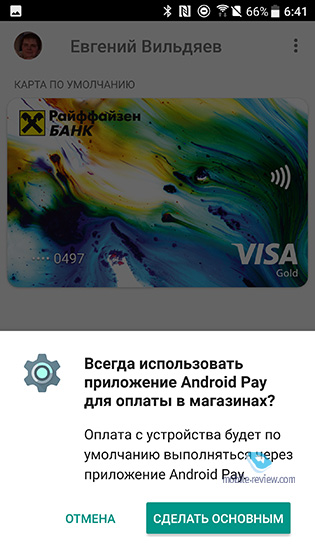

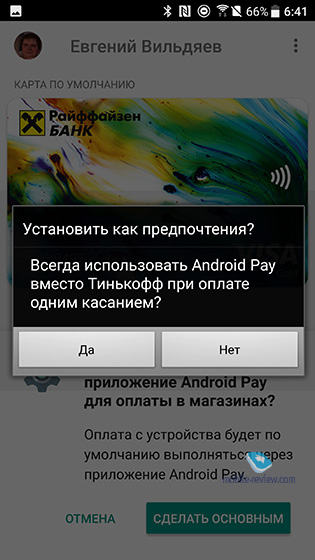

Затем принимаем условия использования Android Pay вместе с выбранным банком и задаем этот способ оплаты по умолчанию.

Как платить?

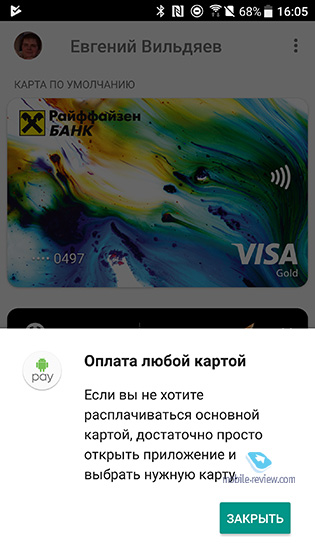

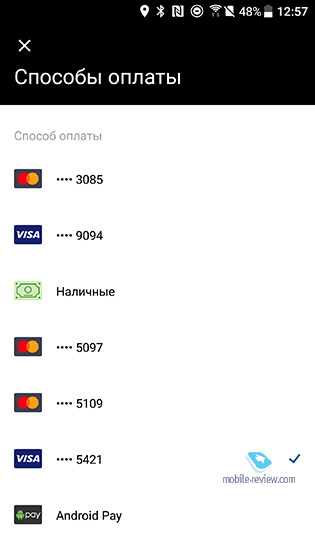

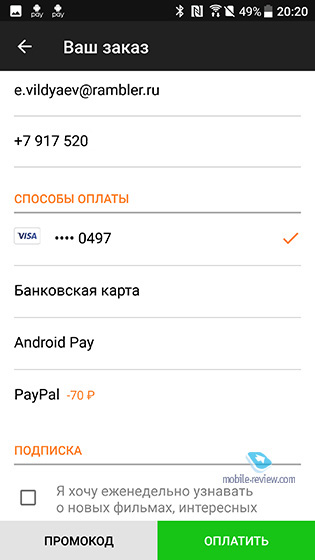

Если вы подключили несколько карт, то изначально оплата проходит с той, которая выбрана по умолчанию. Если вы хотите платить с другой карты, то нужно открывать Android Pay и выбирать её вручную.

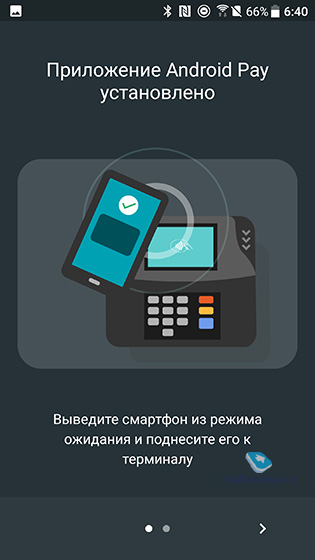

Для оплаты покупок до 1000 рублей вам достаточно включить экран смартфона и приложить его к терминалу, оплата пройдет автоматически. Чтобы оплатить покупку на большую сумму, предварительно нужно разблокировать смартфон и ввести пин-код в терминале. Мне понравилось, что для маленьких сумм достаточно включенного экрана, не нужно вызывать окошко оплаты двойным нажатием на кнопку, как на iOS и потом удерживать палец на сканере, чтобы оплата прошла. Владельцы айфонов вчера писали, что можно приложить айфон с выключенным дисплеем, удерживая большой палец на сканере и оплата пройдет, но дело в том, что на старых айфонах сканер работает медленно, в итоге на оплату тратится больше времени, а иногда приходится и вовсе пробовать по два раза.

Вы можете совершать покупки и без интернета, но вся информация о покупках хранится в сети, а не на внутреннем накопителе, поэтому спустя несколько таких транзакций AP всё равно попросит подключиться к сети. И это его минус, в сравнении с Apple Pay и Samsung Pay.

По идее платить также можно с часов, но мои Huawei Watch 2, несмотря на наличие NFC, эту возможность почему-то не поддерживали.

Помимо офлайн-покупок Android Pay можно использовать и при оплате в приложениях. На данный момент он уже доступен в Uber, Delivery Club, OneTwoTrip и Рамблер.Кассе. Позже должна появиться и возможность оплаты на сайтах интернет-магазинов.

Безопасность

Основной вопрос по безопасности, который задавали множество раз: как быть с тем, что для оплаты до 1000 рублей не нужно разблокировать смартфон? Прочёл на iGuides, что максимальное количество оплат без разблокировки смартфона ограничено тремя, но увидел это упоминание уже поздно, поэтому самостоятельно проверю уже завтра. Но в принципе подобное ограничение выглядит логичным, а в случае утери смартфона злоумышленник сможет потратить не более 3000 рублей.

Другая страшилка — люди в общественном транспорте, ходящие с терминалами и незаметно прикладывающие их к смартфонам пассажиров. На мой взгляд это тоже неправдоподобная история, потому что платежный терминал так просто не получить и при подобном мошенничестве вычислить вора не составит большого труда. Плюс для такой оплаты хотя бы экран смартфона должен быть включен, а значит он у вас в руке, соответственно вы увидите мошенника с терминалом.

Скажу так: любой платежный инструмент, начиная от обычного кошелька с наличными и заканчивая Android Pay, это всегда небольшой риск. В большинстве случаев удобство оправдывает мифическую возможность кражи или мошенничества, но если вы сильно переживаете то можно либо закрутить лимиты в интернет-банке, либо вовсе не пользоваться картами.

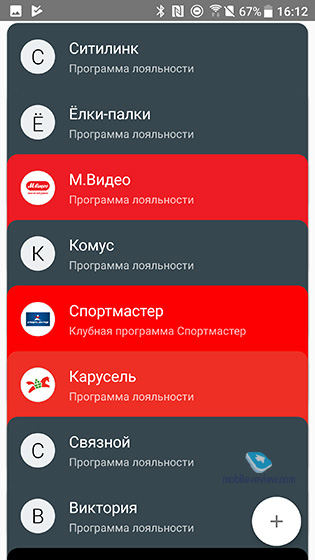

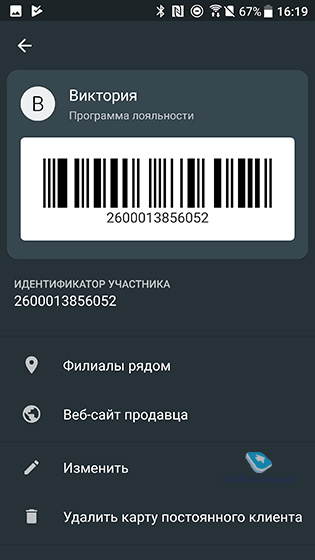

Карты лояльности

Кроме банковских карт в AP можно добавлять и карты лояльности. Основные магазины уже есть в базе сервиса, правда смешно вышло с картой Виктории, я вроде бы нашёл её в списке, ввел номер, а потом оказалось, что если перейти на сайт магазина, то вы попадете вовсе не на страницу супермаркета.

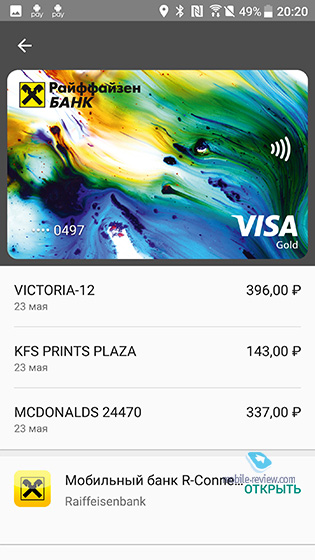

Как выглядят покупки в интернет-банке?

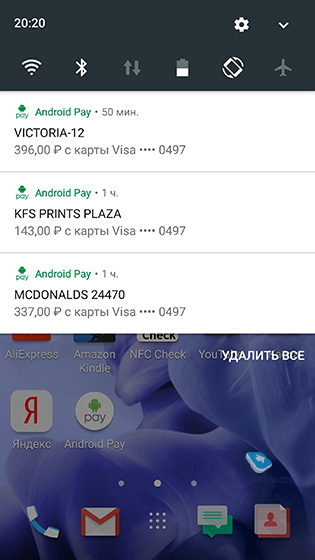

Продвинутые банковские пользователи просили уточнить, не меняется ли MCC-код при оплате через Android Pay? Отвечаю — не меняется, транзакция проходит также, как если бы вы платили с карты. Некоторые банки, например, Тинькофф, ставят маленький значок беспроводной оплаты рядом с такими покупками, чтобы вы поняли, через что оплачивали.

Возможные проблемы при возврате

Так как для каждой покупки генерируется свой токен, то могут возникнуть проблемы при возврате товара. Если вы заходите вернуть что-то, то проводить возврат надо именно через тот терминал, через который проходила покупка, потому что для других терминалов токен будет отличаться. В общем, я рекомендую не лениться и для крупных покупок-таки доставать банковскую карту из кармана, а не красоваться с оплатой телефоном.

Акции и скидки

Все акции с Android Pay работают следующим образом. Вы оплачиваете покупку, а потом сразу же её часть возвращается на карту.

Самая известная акция к запуску Android Pay — поездки в метро и МЦК за один рубль. Вернее изначально они должны были быть по рублю, но позже условия изменили на 50% скидку, а еще позже оказалось, что акция и вовсе будет действовать с 23 июня.

Другая акция — 50% скидка при оплате билета на Аэроэкспресс через Android Pay. Она действует только для первых 3000 участников и прекрасно работает, мой знакомый уже успел ею воспользоваться. Важно использовать именно привязанную карту платежной системы Mastercard.

Третья акция дает 50% скидку на любой сэндвич в Бургер Кинге, но действует также только для карт Mastercard.

Заключение

Отдельные пользователи жаловались на некоторые шероховатости в работе Android Pay, лично я склонен списывать их на конкретные терминалы и смартфоны, так как в моем случае никаких проблем не было, оплата проходила мгновенно.

Настоящая проблема это расположение терминалов в некоторых точках. Например, KFC в Принц-Плазе держат все терминалы около кассиров и вам надо тянуться к ним, чтобы-таки провести оплату смартфоном, а у Виктории вообще не отображается предложение оплатить бесконтактным способом, хотя он вообще-то работает.

Источник

Мобильный платеж — Mobile payment

Электронная коммерция

Интернет-товары и услуги

Цифровое распространение

Электронные книги

Программное обеспечение

Потоковое мультимедиа

Розничные услуги

Банковское дело

DVD по почте

Доставка (коммерция)

Доставка цветов

Доставка еды

Заказ еды онлайн

Бакалея

Аптека

Путешествовать

Услуги торговой площадки

Реклама

Аукционы

Сравнение покупок

Программное обеспечение для аукционов

Социальная коммерция

Торговые сообщества

Кошелек

Мобильная коммерция

Оплата

Начисление оплаты

Обслуживание клиентов

Колл-центр

Служба поддержки

ПО для поддержки в реальном времени

Электронные закупки

От покупки до оплаты

Мобильные платежи (также называемые мобильными деньгами , мобильными денежными переводами и мобильным кошельком ) обычно относятся к платежным услугам, работающим в соответствии с финансовым регулированием и выполняемым с мобильного устройства или через него . Вместо того, чтобы расплачиваться наличными , чеком или кредитной картой , потребитель может использовать мобильный телефон для оплаты широкого спектра услуг, а также цифровых или прочных товаров. Хотя концепция использования валютных систем, не основанных на монетах, имеет долгую историю, только в 21 веке технология для поддержки таких систем стала широко доступной.

Мобильные платежи принимаются во всем мире по-разному. Первый патент, определяемый исключительно как «Мобильная платежная система», был подан в 2000 году.

В развивающихся странах решения для мобильных платежей были развернуты как средство предоставления финансовых услуг сообществу, известному как «небанковское» или «недостаточно обслуживаемое», которое, по оценкам Financial Access, составляет до 50% взрослого населения мира. ‘Отчет за 2009 год «Полмира не охвачена банковскими услугами». Эти платежные сети часто используются для микроплатежей . Использование мобильных платежей в развивающихся странах привлекло государственное и частное финансирование таких организаций, как Фонд Билла и Мелинды Гейтс , Агентство США по международному развитию и Корпус милосердия .

По данным Европейского платежного совета (EPC), мобильные платежи становятся ключевым инструментом для поставщиков платежных услуг (PSP) и других участников рынка, стремясь реализовать новые возможности роста . EPC заявляет, что «новые технологические решения обеспечивают прямое повышение эффективности операций, что в конечном итоге приводит к экономии затрат и увеличению объемов бизнеса».

СОДЕРЖАНИЕ

Модели

Существует четыре основных модели мобильных платежей:

Банковская модель

Оператор-ориентированная модель

Совместная модель

Модель независимого поставщика услуг (ISP)

В модели, ориентированной на банк или оператора , банк или оператор является центральным узлом модели, управляет транзакциями и распределяет права собственности. В модели сотрудничества финансовые посредники и операторы телефонной связи совместно решают задачи управления и совместно используют права собственности. В модели ISP доверительная третья сторона действует как независимый и «нейтральный» посредник между финансовыми агентами и операторами. Apple Pay или PayPal — это ISP, которые чаще всего ассоциируются с этой моделью в последние месяцы.

Также возможны комбинации двух моделей.

Сотрудничество оператора / банка, появляющееся в Гаити.

Финансовые учреждения и компании, выпускающие кредитные карты, а также интернет-компании, такие как Google, и ряд компаний мобильной связи , таких как операторы мобильной связи и крупная телекоммуникационная инфраструктура, такая как w-HA от Orange, и транснациональные корпорации по производству смартфонов, такие как Ericsson и BlackBerry, внедрили мобильные платежи. решения.

Мобильные кошельки

Мобильный кошелек — это приложение, которое содержит информацию о вашей дебетовой и кредитной карте, чтобы пользователи могли оплачивать товары и услуги в цифровом виде с помощью своих мобильных устройств. Известные мобильные кошельки включают:

Как правило, это процесс:

Пользователь регистрируется, вводит свой номер телефона, и провайдер отправляет ему SMS с PIN-кодом.

Пользователь вводит полученный PIN-код, подтверждая номер

Пользователь вводит информацию о своей кредитной карте или другом способе оплаты, если необходимо (не обязательно, если учетная запись уже добавлена) и подтверждает платеж.

Пользователь повторно вводит свой PIN-код для аутентификации и подтверждения платежа.

Известно, что запрос PIN-кода снижает коэффициент успешности ( конверсии ) платежей. Эти системы могут быть интегрированы напрямую или могут быть объединены с платежами оператора и кредитными картами через единую платформу мобильных веб-платежей.

Кредитная карта

Простая система мобильных веб-платежей также может включать поток платежей по кредитной карте, позволяющий потребителю вводить данные своей карты для совершения покупок. Этот процесс знаком, но известно, что любой ввод данных на мобильный телефон снижает коэффициент успешности (конверсии) платежей.

Кроме того, если поставщик платежных услуг может автоматически и безопасно идентифицировать клиентов, то данные карты могут быть отозваны для будущих покупок, что превращает платежи по кредитной карте в простую покупку одним щелчком, что обеспечивает более высокие коэффициенты конверсии для дополнительных покупок.

Однако существуют опасения относительно конфиденциальности информации и платежей, когда карты используются во время онлайн-транзакций. Например, если веб-сайт небезопасен, в Интернете может просочиться информация о личной кредитной карте.

Биллинг оператора связи

Потребитель использует вариант мобильного биллинга во время оформления заказа на сайте электронной коммерции, таком как сайт онлайн-игр, для совершения платежа. После двухфакторной аутентификации с использованием мобильного номера потребителя и ПИН-кода или одноразового пароля (часто сокращенно OTP ) с мобильного счета потребителя взимается плата за покупку. Это настоящий альтернативный способ оплаты, который не требует использования кредитных / дебетовых карт или предварительной регистрации в онлайн-платежном решении, таком как PayPal , таким образом, полностью обходя банки и компании-эмитенты кредитных карт. Этот тип мобильного платежного метода, распространенный в Азии, дает следующие преимущества:

Безопасность — двухфакторная аутентификация и механизм управления рисками предотвращают мошенничество.

Удобство — предварительная регистрация и новое мобильное программное обеспечение не требуется.

Легко — это еще один вариант во время оформления заказа.

Быстро — большинство транзакций завершаются менее чем за 10 секунд.

Доказано — 70% всего цифрового контента, приобретаемого в Интернете в некоторых частях Азии, используют метод прямого мобильного биллинга.

Транзакционные платежи на основе SMS / USSD

Премиум SMS и премиум MMS

В преобладающей модели для SMS-платежей потребитель отправляет запрос на оплату с помощью текстового SMS-сообщения или USSD на короткий код, и на его телефонный счет или его онлайн-кошелек взимается дополнительная плата. Участвующий продавец информируется об успешном завершении платежа и затем может освободить оплаченный товар.

Поскольку надежный физический адрес доставки обычно не предоставляется, эти товары чаще всего являются цифровыми, и продавец отвечает с помощью службы обмена мультимедийными сообщениями, чтобы доставить купленную музыку, рингтоны, обои и т. Д.

Служба мультимедийных сообщений (MMS) может также поставить штрих — коду , которые затем могут быть отсканированы для подтверждения оплаты торговца. Он используется в качестве электронного билета для доступа в кинотеатры и на мероприятия или для сбора предметов домашнего обихода.

Транзакционные платежи с помощью SMS были популярны в Азии и Европе и теперь сопровождаются другими способами мобильных платежей, такими как мобильные веб- платежи ( WAP ), клиент мобильных платежей ( Java ME , Android . ) и прямой мобильный биллинг.

Факторы, запрещающие Премиум SMS, включают:

Низкая надежность — транзакционные премиальные SMS-платежи могут легко потерпеть неудачу из-за потери сообщений.

Низкая скорость — отправка сообщений может быть медленной, и продавцу может потребоваться несколько часов, чтобы получить квитанцию об оплате. Потребители не хотят, чтобы их заставляли ждать больше нескольких секунд.

Безопасность — шифрование SMS / USSD заканчивается на радиоинтерфейсе, тогда сообщение представляет собой открытый текст.

Высокая стоимость. Этот метод оплаты сопряжен со многими высокими расходами. Стоимость установки коротких кодов и оплаты доставки мультимедиа через службу обмена мультимедийными сообщениями и связанные с этим расходы на поддержку клиентов учитывают количество потерянных или задержанных сообщений.

Низкие ставки выплат — операторы также видят высокие затраты на проведение и поддержку транзакционных платежей, в результате чего ставки выплат продавцу составляют всего 30%. Обычно около 50%

Низкие последующие продажи — после того, как платежное сообщение отправлено и товар получен, потребитель мало что может сделать. Им сложно вспомнить, где что-то было куплено или как купить снова. Из-за этого также трудно сказать другу.

Удаленная оплата по SMS и токенизация кредитной карты

Несмотря на то, что объем транзакций Premium SMS упал, многие облачные платежные системы продолжают использовать SMS для представления, авторизации и аутентификации, в то время как сам платеж обрабатывается через существующие платежные сети, такие как сети кредитных и дебетовых карт. Эти решения сочетают в себе повсеместность SMS-канала с безопасностью и надежностью существующей платежной инфраструктуры. Поскольку в SMS отсутствует сквозное шифрование , в таких решениях используются стратегии безопасности более высокого уровня, известные как «токенизация» и «целевое удаление», при которых оплата происходит без передачи каких-либо конфиденциальных данных учетной записи, имени пользователя, пароля или PIN-кода.

На сегодняшний день решения для мобильных платежей в точках продаж не полагаются на аутентификацию на основе SMS в качестве механизма оплаты, но удаленные платежи, такие как оплата счетов, повышение категории мест на рейсах, а также продление членства или подписки, являются обычным явлением.

По сравнению с программами сокращенного кода премиум-класса, которые часто существуют изолированно, системы маркетинга взаимоотношений и платежные системы часто интегрируются с CRM , ERP , платформами автоматизации маркетинга и системами бронирования . Поставщики решений решили многие проблемы, присущие SMS премиум-класса. Запоминание ключевых слов не требуется, поскольку сеансы инициируются предприятием для установления контекста конкретной транзакции. Ответные сообщения связаны с надлежащим сеансом и аутентифицируются либо синхронно через очень короткий период истечения срока действия (предполагается, что каждый ответ относится к последнему отправленному сообщению), либо путем отслеживания сеанса в соответствии с различными адресами ответа и / или вариантами ответа.

Мобильные веб-платежи (WAP)

Потребитель использует отображаемые веб-страницы или дополнительные приложения, загруженные и установленные на мобильный телефон, для совершения платежа. Он использует WAP (протокол беспроводных приложений) в качестве базовой технологии и, таким образом, наследует все преимущества и недостатки WAP . Преимущества включают:

Последующие продажи, когда мобильный веб-платеж может привести к возврату в магазин или к другим товарам, которые могут понравиться потребителю. Эти страницы имеют URL-адрес и могут быть добавлены в закладки, что упрощает повторное посещение или отправку.

Высокая степень удовлетворенности клиентов за счет быстрых и предсказуемых платежей

Простота использования благодаря знакомому набору страниц онлайн-платежей

Однако, если с мобильного счета не взимается прямая оплата через оператора мобильной сети, использование кредитной / дебетовой карты или предварительная регистрация в решении для онлайн-платежей, таком как PayPal, по-прежнему требуется, как и в среде настольного компьютера.

Способы оплаты через мобильный Интернет в настоящее время разрешены рядом операторов мобильной связи .

Биллинг прямого оператора

Прямой биллинг оператора, также известный как биллинг мобильного контента, биллинг WAP и биллинг оператора, требует интеграции с оператором мобильной сети. Он дает определенные преимущества:

Операторы мобильной связи уже имеют биллинговые отношения с потребителями, оплата будет добавлена к их счету.

Обеспечивает мгновенную оплату

Защищает платежные реквизиты и личность потребителя

Лучшая конверсия

Снижение затрат на поддержку клиентов для продавцов

Альтернативный вариант монетизации в странах с низким уровнем использования кредитных карт

Одним из недостатков является то, что ставка выплат часто будет намного ниже, чем при использовании других вариантов мобильных платежей. Примеры от популярного провайдера:

92% через PayPal

От 85 до 86% с помощью кредитной карты

От 45 до 91,7% при выставлении счетов операторами в США, Великобритании и некоторых небольших европейских странах, но обычно около 60%

В последнее время прямой биллинг оператора развертывается в среде приложений, где разработчики мобильных приложений используют возможность оплаты в один клик, которую предоставляет прямой биллинг оператора для монетизации мобильных приложений. Это логическая альтернатива кредитной карте и SMS-биллингу Premium.

В 2012 году Эрикссон и Western Union объединились для расширения рынка прямого операторского биллинга, что позволило операторам мобильной связи включить мобильные денежные переводы Western Union в свои предложения мобильных финансовых услуг. Учитывая международный охват обеих компаний, партнерство призвано ускорить взаимосвязь между рынком мобильной коммерции и существующим финансовым миром.

Бесконтактная связь ближнего поля

Связь ближнего поля (NFC) используется в основном для оплаты покупок, сделанных в обычных магазинах, или транспортных услуг. Потребитель, использующий специальный мобильный телефон со смарт-картой, машет телефоном рядом с модулем считывания. Большинство транзакций не требуют аутентификации, но некоторые требуют аутентификации с использованием ПИН-кода до завершения транзакции. Платеж может быть списан со счета предоплаты или напрямую переведен на мобильный или банковский счет.

Метод мобильных платежей через NFC сталкивается со значительными проблемами для широкого и быстрого внедрения из-за отсутствия поддерживающей инфраструктуры, сложной экосистемы заинтересованных сторон и стандартов. Однако некоторые производители телефонов и банки полны энтузиазма. Ericsson и Aconite — это примеры предприятий, которые позволяют банкам создавать потребительские мобильные платежные приложения, использующие преимущества технологии NFC.

Поставщики NFC в Японии тесно связаны с сетями общественного транспорта, такими как Mobile Suica, используемая с 28 января 2006 года в железнодорожной сети JR East . Система мобильного кошелька Osaifu-Keitai , используемая с 2004 года для Mobile Suica и многих других, включая Edy и nanaco , стала де-факто стандартным методом мобильных платежей в Японии . Его основная технология, Mobile FeliCa IC, частично принадлежит Sony , NTT DoCoMo и JR East. Mobile FeliCa использует технологию Sony FeliCa , которая сама по себе является стандартом де-факто для бесконтактных смарт-карт в стране. NFC впервые в мире использовалась на транспорте компаниями China Unicom и Yucheng Transportation Card в трамваях и автобусах Чунцина 19 января 2009 года, в Ницце 21 мая 2010 года, затем в Сеуле после его введения в Корее компанией дисконтный розничный продавец Homeplus в марте 2010 года, и он был протестирован, а затем адаптирован или добавлен к существующим системам в Токио с мая 2010 года до конца 2012 года. После экспериментов в метро Ренна в 2007 году стандарт NFC был впервые реализован в сеть метро, компания China Unicom в Пекине 31 декабря 2010 г.

Другие поставщики NFC, в основном в Европе, используют бесконтактную оплату через мобильные телефоны для оплаты парковки на улице и за ее пределами в специально отведенных местах. Парковочные надзиратели могут принудить к парковке с помощью номерных знаков, транспондеров или наклеек со штрих-кодом .

В Европе первые эксперименты с мобильными платежами были проведены в Германии в течение 6 месяцев, с мая 2005 года, с отсрочкой платежа в конце каждого месяца на трамваях и автобусах Ханау с Nokia 3220 с использованием стандарта NFC Philips и Sony. .

Во Франции в течение 6 месяцев, с октября 2005 г., в некоторых магазинах Cofinoga ( Galeries Lafayette , Monoprix ) и парковках Vinci в Кане проводились эксперименты по немедленной бесконтактной оплате с помощью смартфона Samsung NFC, предоставленного Orange в сотрудничестве с Philips Semiconductors (впервые , благодаря «Fly Tag», система позволяла получать также аудиовизуальную информацию, например, расписание автобусов или трейлеры кинотеатров от соответствующих служб). С 19 ноября 2007 по 2009 год, этот эксперимент был расширен в Кане , чтобы больше услуг и три дополнительных операторов мобильной связи ( Bouygues Telecom , SFR и NRJ Mobile ) и в Страсбурге , и на 5 ноября 2007 года, Orange и транспортные общества SNCF и Keolis ассоциировались за 2 месяца экспериментов со смартфонами в метро, автобусах и поездах TER в Ренне . После тестирования, проведенного с октября 2005 года по ноябрь 2006 года с 27 пользователями, 21 мая 2010 года транспортная администрация Nice Régie Lignes d’Azur стала первым поставщиком общественного транспорта в Европе, который определенно добавил к своему собственному предложению бесконтактную оплату на трамваях. и шины сети либо с NFC банковской картой или смартфон приложения особенно на Samsung игрока One (с теми же операторами мобильной связи , чем в Кане и Страсбурге), а также проверки на борту с ними транспортных заголовков и загрузки этих названий на смартфон, помимо абонемента на бесконтактную карту. Эта услуга также была опробована, а затем реализована для смартфонов NFC 18 и 25 июня 2013 года в трамваях и автобусах Кана и Страсбурга. В транспортной сети Парижа после 4-месячного тестирования с ноября 2006 г. с участием Bouygues Telecom и 43 человек и, наконец, с 8000 пользователей с июля 2018 г., 25 сентября 2019 г. в сотрудничестве были приняты бесконтактные мобильные платежи и прямая проверка на считывателях турникета с помощью смартфона. с обществами Orange, Samsung, Wizway Solutions, Worldline и Conduent.

Эта технология, впервые задуманная в начале 2010-х годов, нашла также коммерческое применение в этом веке в Скандинавии и Эстонии. Конечные пользователи извлекают выгоду из того, что они могут оплачивать парковку, не выходя из машины, с помощью мобильного телефона, а операторы парковок не обязаны вкладывать средства ни в существующую, ни в новую инфраструктуру уличных парковок. Парковочные надзиратели поддерживают порядок в этих системах с помощью номерных знаков, транспондеров или наклеек со штрих-кодом, или они считывают цифровой дисплей так же, как они читают квитанцию об оплате и отображении.

Другие поставщики используют комбинацию NFC и штрих-кода на мобильном устройстве для мобильных платежей, потому что многие мобильные устройства на рынке еще не поддерживают NFC.

Другие

Платежи по QR-коду

QR-коды. 2D-штрих-код — это квадратный штрих-код. QR-коды используются с 1994 года. Первоначально используемые для отслеживания товаров на складах, QR-коды были разработаны для замены традиционных (1D штрих-кодов). Традиционные штрих-коды просто представляют собой числа, которые можно найти в базе данных и преобразовать во что-то значимое. Штрих-коды QR или «Быстрый ответ» были разработаны, чтобы содержать значимую информацию прямо в штрих-коде.

QR-коды могут быть двух основных категорий:

QR-код представлен на мобильном устройстве плательщика и сканируется POS-терминалом или другим мобильным устройством получателя платежа.

QR-код предоставляется получателем в статической или одноразовой форме и сканируется лицом, выполняющим платеж.

Мобильная система самообслуживания позволяет сканировать QR-код или штрих-код продукта в обычном заведении, чтобы купить продукт на месте. Это теоретически исключает или снижает количество длинных очередей к кассе, даже в киосках самообслуживания.

Мобильные платежи в облаке

Google, PayPal, GlobalPay и GoPago используют облачный подход к мобильным платежам в магазинах. Облачный подход помещает поставщика мобильных платежей в середину транзакции, которая включает два отдельных этапа. Сначала выбирается связанный с облаком способ оплаты, и платеж авторизуется через NFC или альтернативный метод. На этом этапе поставщик платежей автоматически покрывает стоимость покупки за счет средств, связанных с эмитентом. Во-вторых, в отдельной транзакции поставщик платежей взимает плату с выбранной, привязанной к облаку учетной записи покупателя в среде без карты, чтобы возместить его убытки при первой транзакции.

Платежи на основе аудиосигнала

Аудиоканал мобильного телефона — это еще один беспроводной интерфейс, который используется для совершения платежей. Несколько компаний создали технологию использования акустических характеристик сотовых телефонов для поддержки мобильных платежей и других приложений, не основанных на микросхемах. Технологии почти звуковой передачи данных (NSDT), Data Over Voice и NFC 2.0 создают звуковые подписи, которые микрофон сотового телефона может улавливать для выполнения электронных транзакций.

Прямое сотрудничество перевозчика / банка

В модели T-Cash мобильный телефон и оператор сотовой связи являются интерфейсным интерфейсом для потребителей. Потребитель может покупать товары, переводить деньги партнеру, обналичивать и вносить наличные. Счет в «мини-кошельке» можно открыть так же просто, как ввести * 700 # на мобильном телефоне, предположительно путем внесения денег у участвующего местного продавца и номер мобильного телефона. Предположительно, другие транзакции выполняются аналогичным образом путем ввода специальных кодов и номера телефона другой стороны на мобильном телефоне потребителя.

Магнитная безопасная передача

В режиме магнитной безопасной передачи (MST) смартфон излучает магнитный сигнал, напоминающий сигнал, создаваемый при прохождении магнитной кредитной карты через традиционный терминал для кредитных карт . Никаких изменений терминала или нового терминала не требуется.

Системы банковских переводов

Swish — это название системы, созданной в Швеции . Он был создан в результате сотрудничества с крупными банками в 2012 году и оказался очень успешным: в 2017 году его пользователями стали 66 процентов населения. Он в основном используется для одноранговых платежей между частными лицами, но также используется церковным сбором. , уличные торговцы и малый бизнес. Счет человека привязан к его номеру телефона, а связь между номером телефона и фактическим номером банковского счета регистрируется в интернет-банке. Электронная идентификация система мобильной BankID , выданная несколько шведских банков, используются для проверки платежей. Пользователи с простым телефоном или без приложения могут получать деньги, если номер телефона зарегистрирован в интернет-банке. Как и во многих других мобильных платежных системах, ее основным препятствием является побуждение людей регистрироваться и загружать приложение, но ей удалось достичь критической массы, и она стала частью повседневной жизни многих шведов.

Шведская платежная компания Trustly также обеспечивает мобильные банковские переводы, но используется в основном для транзакций между бизнесом и потребителем, которые происходят исключительно в Интернете. Если интернет-магазин интегрируется с Trustly, его клиенты могут платить прямо со своего банковского счета. В отличие от Swish, пользователям не нужно регистрировать учетную запись Trustly или загружать программное обеспечение для оплаты.

Датский MobilePay и норвежский Vipps также популярны в своих странах. Они используют прямые и мгновенные банковские переводы, а также для пользователей, не подключенных к участвующему банку, выставление счетов по кредитной карте.

В Индии появилась новая система прямых банковских переводов, получившая название Unified Payments Interface . Эта система позволяет пользователям переводить деньги другим пользователям и предприятиям в режиме реального времени прямо со своих банковских счетов. Пользователи загружают поддерживающее UPI приложение из магазинов приложений на свои устройства Android или iOS, связывают и проверяют свой номер мобильного телефона с банковским счетом, отправляя одно исходящее SMS-сообщение поставщику приложения, создают виртуальный платежный адрес (VPA), который автоматически генерирует QR-код, а затем установить банковский PIN-код, генерируя OTP для безопасных транзакций. VPA и QR-коды призваны обеспечить простоту использования и конфиденциальность, которые могут помочь в одноранговых (P2P) транзакциях без указания каких-либо данных о пользователе. Затем можно инициировать перевод средств другим пользователям или компаниям. Расчет денежных средств происходит в режиме реального времени, т.е. деньги списываются с банковского счета плательщика и зачисляются на банковский счет получателя в режиме реального времени. Сервис UPI работает круглосуточно, включая выходные и праздничные дни. Эта услуга постепенно становится очень популярной в Индии и обрабатывает ежемесячные платежи на сумму примерно 10 миллиардов долларов, как в октябре 2018 года.

В Польше Blik — мобильная платежная система, созданная в феврале 2015 года компанией Polish Payment Standard (PSP). Для оплаты с помощью Blik вам понадобится смартфон, личный кабинет и мобильное приложение одного из банков, с которым он сотрудничает. Принцип работы заключается в генерации 6-значного кода в мобильном приложении банка. Код Blik используется только для подключения сторон к сделке. Это идентификатор, который связывает пользователя и конкретный банк в данный момент. В течение двух минут он указывает на конкретное мобильное приложение, которому через строку чисел отправляется запрос на принятие транзакции в определенном магазине или банкомате . Blik позволяет расплачиваться в интернет-магазинах и в стационарных магазинах. С помощью Блика мы также можем делать переводы на телефон или снимать деньги в банкоматах.

Модель поставщика услуг мобильных платежей

Есть четыре потенциальных модели мобильных платежей:

Модель, ориентированная на оператора : оператор мобильной связи действует независимо при развертывании службы мобильных платежей. Оператор может предоставить независимый мобильный кошелек от мобильного аккаунта пользователя (эфирное время). Широкое внедрение модели, ориентированной на оператора, серьезно затруднено из-за отсутствия подключения к существующим платежным сетям. Оператор мобильной сети должен обеспечивать взаимодействие с банковской сетью для предоставления расширенных услуг мобильных платежей в банковской и банковской среде. Пилоты, использующие эту модель, были запущены в развивающихся странах, но они не охватили большинство случаев использования мобильных платежных сервисов. Выплаты ограничивались переводом денег и пополнением эфирного времени.

Модель, ориентированная на банк : банк развертывает мобильные платежные приложения или устройства для клиентов и гарантирует, что у продавцов есть необходимая возможность приема платежей в точках продаж (POS). Операторы мобильной сети используются как простые операторы связи, они привносят свой опыт в обеспечение качества обслуживания (QOS).

Модель сотрудничества : эта модель предполагает сотрудничество между банками, операторами мобильной связи и доверенной третьей стороной.

Одноранговая модель : провайдер услуг мобильных платежей действует независимо от финансовых учреждений и операторов мобильной связи, предоставляя мобильные платежи.