Тест по теории бухгалтерского учета с ответами

Тест по теории бухгалтерского учета (университетская программа)

1. Основоположником(-ами) теории двойной записи является (ются:)

1. Бенедикт Котрульи

2. Лука Пачоли +

3. Советские бухгалтера

4. Западные экономисты

2. Бухгалтерский учет в настоящее время ведется путем:

1. Упорядоченной записи операций

2. Двойной записи +

3. Калькуляции

4. Сведения баланса

3. Система текущего наблюдения и контроля отдельных хозяйственных операций в ходе их осуществления. Это вид учета…

1. Оперативный +

2. Статистический

3. Бухгалтерский

4. Двойной

4. Система наблюдения массовых социально-экономических явлений в обществе, обобщение информации. Это вид учета…

1. Оперативный

2. Статистический +

3. Бухгалтерский

4. Массовый

5. Измерители, используемые для учета однородных предметов в натуральном виде

1. Натуральные +

2. Денежные

3. Трудовые

4. Аналитические

6. Определить затраченное время и труд можно с помощью показателей:

1. Натуральные

2. Денежные

3. Трудовые +

4. Синтетические

7. Задача бухгалтерского учета в первую очередь:

1. Охрана собственности

2. Контроль за выполнением плана

3. Формирование полной и достоверной информации о деятельности предприятия +

4. Своевременная сдача отчетности

8. Объект бухгалтерского учета — это

1. Движимое и недвижимое имущество организации

2. Долги и хозяйственные события

3. Имущество организации, обязательства и хозяйственные операции +

4. Имущество и обязательства

9. Основные средства относятся к группе:

1. Оборотные средства

2. Внеооротные средства

3. Собственные источники +

4. Заемные средства

10. Уставный капитал относится к группе:

1. Заемные средства

2. Собственные средства +

3. Внеоборотные средства

4. Оборотные средства

11. Группа, к которой относятся кредиты банков

1. Оборотные средства

2. Средства в сфере обращения

3. Заемные средства +

4. Собственные средства

Источник

Бухгалтерское дело. Ответы на экзаменационные вопросы

Данное пособие является вспомогательным материалом для подготовки к экзаменам, зачетам по дисциплине «Бухгалтерское дело». Материал книги составлен в соответствии с Государственным образовательным стандартом высшего профессионального образования. Изложенный материал поможет студентам сдать экзамены на оценку «отлично». Пособие предназначено для студентов высших учебных заведений, обучающихся по специальности 060500 «Бухгалтерский учет, анализ и аудит».

Оглавление

Приведённый ознакомительный фрагмент книги Бухгалтерское дело. Ответы на экзаменационные вопросы предоставлен нашим книжным партнёром — компанией ЛитРес.

4. Методы бухгалтерского учета

Метод бухгалтерского учета — совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета. Он позволяет изучить явления в движении, изменении, взаимосвязи и взаимодействии. Метод бухгалтерского учета зависит от предмета учета, т. е. от отражаемых и контролируемых объектов, а также от поставленных перед учетом задач и предъявляемых к нему требований. Поэтому метод нельзя рассматривать как нечто застывшее. Изменение экономических отношений, развитие научно-технического прогресса предъявляют новые требования к бухгалтерскому учету, а это вызывает изменение его приемов и способов. Содержание метода бухгалтерского учета вытекает из его сущности и особенностей.

В метод бухгалтерского учета включаются следующие способы и приемы, которые принято называть элементами метода бухгалтерского учета: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность.

Документация — письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для фиксирования операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, дает возможность проводить документальные проверки, обеспечивает сохранность имущества.

Инвентаризация — способ проверки соответствия фактического наличия хозяйственных средств в натуре данным учета; как элемент метода бухгалтерского учета — средство наблюдения и последующей регистрации явлений и операций, не отраженных первичной документацией в момент их совершения. Поэтому инвентаризация является дополнением документации.

Документация и инвентаризация являются приемами первичного наблюдения за объектами бухгалтерского учета.

Оценка — способ, с помощью которого хозяйственные средства получают денежное выражение. Оценка хозяйственных средств каждого хозяйствующего субъекта базируется на их фактической себестоимости. Этим достигается реальность оценки.

Для постоянного контроля за хозяйственными процессами предприятия, за состоянием средств и источников их образования необходимо все хозяйственные операции учитывать непрерывно по отдельным стадиям, а также в разрезе отдельных групп и видов. В бухгалтерском учете такое отражение хозяйственных средств и процессов производится путем наблюдения за изменениями, происходящими с различными видами имущества и источниками его образования, за всеми затратами, производимыми в том или ином хозяйственном процессе.

Экономическая группировка объектов бухгалтерского учета, позволяющая получать о них показатели, необходимые для текущего наблюдения за хозяйственной деятельностью, обеспечивается также системой счетов. Необходимость в счетах объясняется тем, что сведения, имеющиеся в документах, дают только разрозненную характеристику объектов учета. Счета в бухгалтерском учете позволяют производить группировку и получать обобщенные характеристики объектов учета.

Отражение хозяйственных операций в системе счетов осуществляется при помощи двойной записи, сущность которой заключается во взаимосвязанном отражении различных явлений, вызываемых хозяйственными операциями.

Контроль за всей совокупностью объектов в бухгалтерском учете производится путем сопоставления хозяйственных средств с источниками их образования. Такое сопоставление носит название балансового обобщения. Балансовое обобщение характеризуется равенством общей суммы видов средств и суммы источников их образования. Равенство это сохраняется постоянно. Балансовое обобщение позволяет осуществлять строгий контроль за наличием и использованием средств любого хозяйствующего субъекта.

Источник

Тест: Итоговый тест по теории бухгалтерского учета

Тема: Итоговый тест по теории бухгалтерского учета

Тип: Тест | Размер: 23.95K | Скачано: 268 | Добавлен 23.04.11 в 22:37 | Рейтинг: +14 | Еще Тесты

Тема 1. Сущность, цели, содержание БУ

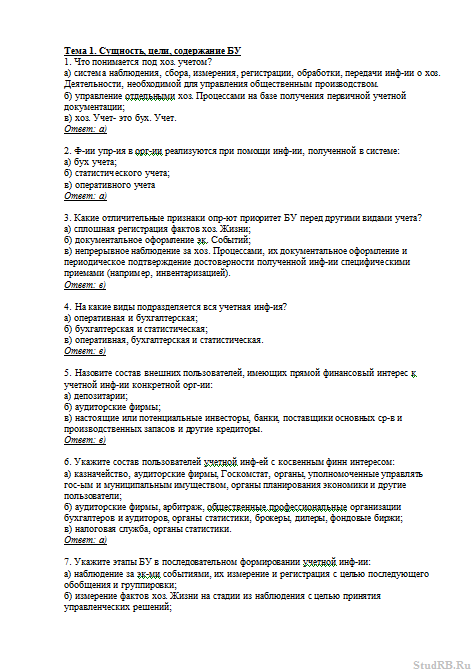

1. Что понимается под хоз. учетом?

а) система наблюдения, сбора, измерения, регистрации, обработки, передачи инф-ии о хоз. Деятельности, необходимой для управления общественным производством.

б) управление отдельными хоз. Процессами на базе получения первичной учетной документации;

в) хоз. Учет- это бух. Учет.

2. Ф-ии упр-ия в орг-ии реализуются при помощи инф-ии, полученной в системе:

б) статистического учета;

в) оперативного учета

3. Какие отличительные признаки опр-ют приоритет БУ перед другими видами учета?

а) сплошная регистрация фактов хоз. Жизни;

б) документальное оформление эк. Событий;

в) непрерывное наблюдение за хоз. Процессами, их документальное оформление и периодическое подтверждение достоверности полученной инф-ии специфическими приемами (например, инвентаризацией).

4. На какие виды подразделяется вся учетная инф-ия?

а) оперативная и бухгалтерская;

б) бухгалтерская и статистическая;

в) оперативная, бухгалтерская и статистическая.

5. Назовите состав внешних пользователей, имеющих прямой финансовый интерес к учетной инф-ии конкретной орг-ии:

б) аудиторские фирмы;

в) настоящие или потенциальные инвесторы, банки, поставщики основных ср-в и производственных запасов и другие кредиторы.

6. Укажите состав пользователей учетной инф-ей с косвенным финн интересом:

а) казначейство, аудиторские фирмы, Госкомстат, органы, уполномоченные управлять гос-ым и муниципальным имуществом, органы планирования экономики и другие пользователи;

б) аудиторские фирмы, арбитраж, общественные профессиональные организации бухгалтеров и аудиторов, органы статистики, брокеры, дилеры, фондовые биржи;

в) налоговая служба, органы статистики.

7. Укажите этапы БУ в последовательном формировании учетной инф-ии:

а) наблюдение за эк-ми событиями, их измерение и регистрация с целью последующего обобщения и группировки;

б) измерение фактов хоз. Жизни на стадии из наблюдения с целью принятия управленческих решений;

в) регистрация эк. Событий в процессе их свершения в соответствующих единицах измерения.

8. Каковы измерители, применяемые в БУ?

а) трудовые и денежные;

б) натуральные, натурально- условные, трудовые и денежные;

в) натуральные и денежные.

9. Назовите осн задачи, стоящие перед БУ:

а) формирование системы показателей финансово-хозяйственной деятельности организации, отвечающих целям заинтересованных пользователей;

б) контроль за эффективным использованием материальных, трудовых и финансовых ресурсов, исходя из установленных экономически обоснованных норм и нормативов;

в) формирование полной и достоверной инф-ии о деят-ти орг-ции и ее имущественном положении; обеспечение инф-ей, необходимой внутренним и внешним пользователям об использовании материальных, трудовых и финансовых ресурсов и контроль по предупреждению отрицательных результатов хоз-ой деят-ти орг-ции и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

10. Функциями БУ ясв-ся:

а) контрольная и информационная;

б) аналитическая и информационная;

в) информационная, обеспечение сохранности собственности, контрольная, аналитическая и обратной связи.

Тема 2. Законодательное и нормативное регулирование БУ в РФ

1. Система нормативного регулирования БУ состоит из:

а) документов 3 уровней;

б) документов 4 уровней;

в) такого подразделения на уровни не существует.

2. Фед закон о БУ (« 129-ФЗ) относится к уровню нормативного регулированиея БУ:

3. Какие органы оказывают доминирующее влияние на регулирование учета в РФ?

а) органы законодательной и исполнительной власти;

б) Институт профессиональных бухгалтеров;

в) Международные профессиональны бухгалтерские орг-ции.

4. Какие нормативные документы регулируют учет на высшем уровне?

а) ФЗ «О бух учете»;

б) система российских стандартов (ПБУ)

в) единый план счетов

5. Что выступает объектом регулирования в ФЗ « о БУ»?

а) орг-ия и методология ведения учета и отчености;

б) методология формирования отдельных объектов бух наблюдения;

в) группировки объектов бух наблюдения.

6. При существенном пересмотре нормативных документов низшего уровня (например, Плана счетов) необходимо вносить коррективы в нормативные документы высших уровней (Закон РФ «о БУ», ПБУ и т.п.)?

а) обязательно полностью пересматривать;

б) вообще не обязательно;

в) обязательно в части положений, изменяемых в документах низшего уровня и содержащихся в документах высших уровней;

г) на усмотрение компетентного органа Правительства РФ.

7. В каком порядке должны пересматриваться нормативные документы?

а) не имеет значения;

б) сначала высших уровней, далее низших;

в) сначала низших уровней, затем высших;

г) на усмотрение компетентного органа Правительства РФ.

Тема 3. Предмет и метод БУ

1. Что явл-ся предметом БУ?

а) упорядоченная, регламентированная инф-ая система , отражающая совокупность имущества по составу и размещению, обязательства, хозяйственные операции и результаты деят-ти орг-ции в денежном выражении в целях выполнения намеченных планов;

б) хозяйственные операции;

в) вся финансово-хозяйственная деят-ть орг-ции.

2. К объектам БУ относятся:

а)хозяйственные ср-ва, источники их образования и хозяйственные процессы;

б) активы и пассивы;

в) активы, пассивы и финансовые результаты.

3. Внеоборотные активы орг-ии представлены в учете:

а) основными средствами, долгосрочными инвестициями и нематериальными активами;

б) основными средствами, долгосрочными инвестициями и финансовыми вложениями;

в) нематериальными активами, основными средствами, незавершенным строительством, доходными вложениями в материальные ценности, долгосрочными финансовыми вложениями, отложенными налоговыми активами, прочими внеоборотными активами

4. Оборотные активы орг-ии представлены в учете:

а) материально-производственными запасами, а такде денежными средствами в кассе и на счетах в банках;

б) материально-производственными запасами, а также затратами в незавершенном производстве;

в) материальными оборотными средствами, денежными средствами, краткосрочными финансовыми вложениями и средствами в расчетах.

5. Что такое метод БУ?

а) совокупность различных способов и приемов познания содержания предмета БУ;

б) балансовое обобщение итоговых данных двух групп показателей, формирующих активы и источники их образования;

в) способы обобщения текущей учетной инф-ции.

6. Назовите состав элементов метода БУ:

а) баланс, двойная запись, отчетность;

б) баланс, счета, инвентаризация, документация, калькуляция;

в) документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс, отчетность.

7. Задолженность различных орг-ий или отдельных лиц данной орг-ии наз-ся:

8. Способ, с помощью которого хрз ср-ва получают денежное выражение, наз-ся:

9. Какой капитал образует при формировании орг-ии за счет вкладов учредителей?

10. Какие расчеты по кредитам и займам подлежат погашению в течении года?

Тема 4. Принципы БУ

1. Дайте опр-ие принципов БУ:

а) принцип – исходное положение теории, науки, учения о БУ;

б) принцип – инструктивный материал, регулирующий порядок ведения учетных записей;

в) принцип – стандарты БУ, разрабатываемые и утверждаемые орг-ями профессиональных бухгалтеров.

2. Кем формулируется принципы БУ?

а) Министерством финансов РФ;

б) Комитетом по международным стандартам БУ;

в) учетными, ведущими исследования в области БУ;

г) никем не формулируются, т.к. принципы БУ, как и принципы естественных наук, существуют в природе независимо от мнения людей.

3. Принцип непрерывности заключается в том, что:

а) все факты хозяйственной деят-ти должны регистрироваться;

б) все факты хозяйственной деят-ти должны быть соотнесены с соответствующими отчетными периодами;

в) предприятие нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства.

4. Прекратят ли принципы БУ действие при изменении экономической ситуации?

а) в зависимости от происшедших изменений могут прекратить;

б) не прекратят, т.к. действие принципов не зависит от изменений в хозяйственной жизни;

в) действие принципов зависят от лиц, их разрабатывающих.

5. Каким критериям должны отвечать принципы БУ?

а) уместность, объективность, существенность;

б) уместность, надежность, осуществимость;

в) уместность, объективность, осуществимость;

г) принцип должен отвечать хотя бы одному из критериев.

6. Обязательно ли принцип должен полностью соот-ть критериям его формирования?

а) да, принцип должен соответствовать всем трем критериям;

б) т.к. критерии противоречат друг другу, то для получения желаемых результатов необходимо их разумное варьирование;

в) принцип должен отвечать хотя бы одному из критериев.

7. Какие принципы относятся к допущениям БУ?

а) принцип полноты, принцип существенности и принцип денежного измерения;

б) непрерывность деят-ти, имущественная обособленность, метод начислений, последовательность применения учетной политики;

в) принцип своевременности, денежного измерения и принцип двойственности.

8. Какие принципы образуют правила ведения БУ?

а) двойственности, денежного измерения, учетного периода, документального оформления;

б) обособленного предприятия, двойственности, непрерывности, последовательности, учетного периода;

в) существенности, надежности, непрерывности, последовательности.

9. Суть принципа обособленного имущества состоит в след:

а) учет имущества и обязательств и его владельцев осуществляется в одной информационной совокупности;

б) расчетный счет предприятия существует обособленно от расчетных счетов владельцев этого предприятия;

в) имущество и обязательства орг-ции существуют обособленно от имущества и обязательств собственника этой орг-ции и других предприятий.

Тема 5. Балансовое обобщение, система счетов и двойная запись

1. В чем состоит назначение бух баланса?

а) подтвердить наличие активов орг-ции на отчетную дату;

б) подтвердить наличие источников формирования активов орг-ции;

в) охарактеризовать финансовое положение орг-ции на отчетную дату.

2. Кем утверждается форма бух баланса?

а) приказом Минфина России;

б) приказов МНС России;

в) постановлением Правительства РФ.

3. Какой бух баланс составляется по итогам года?

4. Что отражает вступительный баланс?

а) имущество ликвидированной орг-ции;

б) активы орг-ции и ее обязательства в начале ее деят-ти;

в) имущество орг-ции в отчетном периоде.

5. Как наз-ся баланс, в котором нет регулирующих статей?

а) ликвидационный баланс;

6. Группировка и учет однородных по экономическому содержанию активов, обязательств, а также хоз операций реализуется через:

а) унификацию первичных учетных документов;

б) периодически составляемые оборотные ведомости по аналитическим и синтетическим счетам;

в) системы счетов и двойной записи.

7. Дайте определение бух проводки:

а) способ регистрации хоз-ой орг-ции в учете;

б) оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хоз-ой операции, подлежащей регистрации;

в)технический прием отражения на счетах хоз-ой операции.

8. Чем явл-ся субсчета в БУ?

а) промежуточным звеном между синтетическими и аналитическими счетами;

б) разновидностью аналитического счета;

в) способом обобщения текущей инф-ции на синтетических счетах.

9. Сложной наз-ся бух проводка, в которой производится запись хоз операции:

а) по дебету нескольких счетов и кредиту одного счета;

б) по дебету одного счета и кредиту нескольких счетов;

в) по дебету одного и кредиту другого счета.

10. Оборотная ведомость явл-ся способом обобщения:

а) бух документации;

б) показателей счетов;

11. Счета, предназначенные для учета источников хоз средств, на-ся:

б) активными и пассивными;

12. Классификация счетов – это:

а) группировка счетов по экономически однородным объектам учета, целям и способам отражения этих объектов на счетах;

б) обеспечение единства принципов отражения хоз-ых процессов;

в) определение перечня счетов и их однородных группы, необходимых для отражения хоз-ых процессов.

13. Регулирующие счета используются для:

а) учета источников образования ср-в;

б) уточнения стоимостной оценки объектов БУ, отражаемых на основных счетах;

в) уточнения оценки объектов, отраженных на калькуляционных счетах.

14. Бюджетно-распределительные счета исп-ся для:

а) учета процесса заготовления;

б) уточнения оценки объектов, отражаемых на основных счетах;

в) распределения расходов по объектам калькулирования.

15. Отличительной особенностью собирательно-распределительных счетов явл-ся:

а) наличие двух остатков сразу;

б) отсутствие на них остатка;

в) отражение одновременно двух объектов учета

16. План счетов БУ – это:

а) схема регистрации и группировки фактов хоз-ой деят-ти;

б) перечень аналитических счетов, используемых в учете;

в) совокупность синтетических и аналитических счетов.

Тема 6. Орг-ия первичного наблюдения и документация

1. По назначению документы подразделяются на:

а) сводные, накопительные, разовые, первичные;

б) оправданные, внутренние, внешние, распорядительные, бух оформления;

в) распорядительные, оправданные, бух оформления, комбинированные.

2. Документы бух оформления применяются для:

а) подготовки инф-ции к отражению в учетных регистрах;

б) обобщения бух записей;

в) сокращения объема первичной документации.

3. Проверка документов по существу – проверка:

а) правильности подсчета итогов;

б) правильности их оформления;

в) законности, правильности и целесообразности совершения операций.

4. Формальная проверка документов – проверка:

а) полноты заполнения реквизитов;

б) правильности его оформления;

в) законности совершения операций.

5. Что в учете принято называть документами?

а) любой письменный документ, заверенный печатью орг-ции, подписью ее руководителя и глав. Бухгалтера;

б) любой материальный носитель инф-ции, подтверждающий достоверность факта хоз-ой жизни подписью руководителя и глав. бух. орг-ции;

в) письменное свидетельство совершенной хоз. операции при наличии реквизитов, придающее юридическую силу данным БУ.

6. Исходя из признака классификации документов по назначению, определите, к какому типу из них относится документ – накладная на отпуск материалов на сторону:

а) к распорядительному;

б) к оправдательному;

в) бух оформления.

7. Исходя из признака классификации по месту составления, определите природу документа – табеля учета использования рабочего времени и расчета зп:

8. Кто в орг-ии имеет право устанавливать перечень лиц для подписи первичных документов?

а) главный бухгалтер;

б) руководитель орг-ции по согласованию с глав. Бух.;

в) только руководитель орг-ции.

9. На каком этапе формирования документооборота должен составляться первичный учетный документ?

а) в день осуществления экономического события;

б) немедленно, не позднее рабочего дня, следующего за днем совершения экономического события;

в) непосредственно в момент совершения эк события, а при отсутствии такой возможности- сразу же после его окончания.

10. Допускаются ли исправления в кассовых и банковских документах?

а) в кассовых документах исправления допускаются, а в банковских – нет;

б) в банковских документах исправления допускаются, а в кассовых – нет;

в) не допускаются.

Тема 7. Стоимостное измерение

1. В основу оценки объектов БУ положены след требования:

а) реальность и единство;

в) единообразие и реальность.

2. Под полной фактической себест-тью продукции понимают:

а) сметную себестоимость производства и реализации;

б) фактическую себестоимость производства и продажи;

в) фактическую себестоимость изготовленной продукции.

3. Что такое калькуляционная единица?

а) элемент метода БУ;

б) способ измерения отдельных элементов в процессе калькулирования продукции;

в) измеритель объекта калькулирования

4. По окончании отчетного периода подлежит ли закрытию счет 26 «Общехоз расходы»?

в) зависит от того как данный вопрос урегулирован в приказе по учетной политике орг-ции.

5. Готовая продукция – это продукция:

а) выпущенная из производства и сданная на склад;

б) отгруженная покупателям;

в) оплаченная покупателями.

6. Готовая продукция на счетах отражается по:

а) договорным ценам;

б) фактической производственной себестоимости;

в) ценам прошлого отчетного периода.

7. На счете «Продажи» — исчисляется:

а) финансовый результат от продажи продукции;

б) учетная оценка;

в) фактическая себестоимость продукции.

8. Запись Дт 45 «Товары отгруженные» Кт 43 «Готовая продукция» означает:

а) выпуск продукции из производства;

б) отгрузку продукции покупателям;

в) реализацию продукции

9. Запись Дт 62 «Расчеты с покуп и заказ» Кт 90 «Продажи» показывает:

а) отражение выручки от продажи продукции;

б) отгрузку продукции;

в) начисление НДС

10. Имеет ли счет 90 «Продажи» остаток на отчетную дату?

а) да, если иное не предусмотрено приказом по учетной политике;

б) нет, если иное не предусмотрено приказом по учетной политике;

Тема 8. Учетные регистры и формы БУ

1. Регистры БУ предназначены для:

а) систематизации и накопления инф-ии, содержащейся в первичных документах;

б) обобщения результатов проверок;

в) учета осн ср-в.

2. Регистры БУ могут вестись:

а) в виде журналов-ордеров;

б) в спец книгах, на отдельных листах и карточках, в виде машинограмм;

в) на отдельных листах.

3. По внешнему виду учетные регистры делятся на:

а) журналы и свободные листы;

б) книги, журналы и карточки;

в) бух книги, карточки и свободные листы.

4. По характеру записей учетные регистры делятся на:

а) хронологические, систематические и комбинированные;

б) хронологические, постоянные и разовые;

в) хронологические, комбинированные и разовые.

5. Правильность отражения хоз операций в регистрах обеспечивает:

б) лицо, составившее и подписавшее их;

в) счетный работник.

6. Содержание учетных регистров явл-ся:

а) коммерческой тайной;

б) государственной тайной;

в) коммерческой тайной, а в случаях, предусмотренных законодательством РФ, — гос тайной.

7. После утверждения годового отчета учетные регистры:

б) группируют и обобщают;

в) сдают в архив.

8. Когда в регистрах записана сумма меньше действительной применяется:

а) коррекрутный способ;

б) способ дополнительной проводки;

в) способ «красное сторно».

9. Сумму, отраженную в учете чернилами красного цвета, необходимо:

а) не принимать к учету;

10. Одним из признаков, отличающих одну форму БУ от другой, явл-ся:

а) кол-во применяемых регистров, их назначение, содержание и внешний вид;

б) совокупность применяемых в БУ первичных документов;

в) порядок регистрации хоз деят-ти.

11. Какой учетный регистр условно подразделяется на 2 части: журнал хронологической записи документов и Главную книгу?

а) Книга Жернал-Главная;

б) мемориальный ордер;

12. При какой форме БУ синтетический учет ведется в 2х регистрах – в регистрационном журнале и Главной книге?

а) Книге Журнал-Главной;

Тема 9. Инвентаризация

1. Обязательные инвентаризации проводятся:

а) перед составлением годовой бух отчетности;

б) перед составлением квартальной бух отчетности;

в) перед составлением полугодовой бух отчетности.

2. По объему инвентаризации подразделяются на:

3. По назначению инвентаризации подразделяются на:

4. Для проведения инвентаризации в орг-ии создается:

а) общественная комиссия;

б) инвентаризационная комиссия;

в) комиссия административная.

5. До начала проверки фактического наличия имущ-ва инвентаризационной комиссии:

а) следует самостоятельно составить отчеты и приложить все приходные и расходные документы;

б) нет необходимости составлять или получать отчеты;

в) надлежит получить последние приходные и расходные документы на момент инвентаризации или ответы.

6. Материально ответственные лица до проведения инвентаризации:

а) дают расписку;

б) выписывают для комиссии доверенность;

в) дают расписку и выписывают для комиссии доверенность.

7. При обнаружении материально ответственным лицом после инвентаризации ошибки он должен:

а) самостоятельно все заново пересчитать;

б) пересчитать все вместе с глав бухгалтером;

в) до открытия склада заявить об этом председателю инвентаризационной комиссии.

8. При проведении инвентаризации товарно-материальных ценностей оформляется:

а) инвентаризационная опись;

б) расчетно-платежная ведомость;

в) кассовый отчет.

9. Ошибки в описях, обнаруженные после проведения инвентаризации, исправляются:

а) глав бухгалтером;

б) материально ответственным лицом;

в) инвентаризационной комиссией.

10. Суммы излишков материалов, выявленные в результате инвентаризации, отражаются в БУ:

а) Дт 10 «Материалы», Кт 99 «Прибыли и убытки»;

б) Дт 10 «Материалы», Кт 91 «Прочие доходы и расходы»;

в) Дт 99 «Прибыли и убытки», Кт 10 «Материалы».

Тема 10. Бухгалтерская отчетность

1. Бух отчетность представляет:

а) набор данных орг-ии о ее месте на рынке продукции (работ, услуг);

б) перечень соотв-щих форм об имещ-ном положении орг-ии;

в) единую систему данных об имещ-ом и финн положении орг-ии и результатах ее хоз деят-ти, составляемую на основе данных БУ по установленным формам.

2. Какие принципы при составлении отчетности должна соблюдать орг-ия?

а) двойственности экономических событий, существенности;

б) периодичности обобщения экономических событий, достоверности;

в) нейтральности, существенности и достоверности.

3. Кто подписывает бух отчетность?

а) руководитель орг-ии;

б) глав бух орг-ии;

в) руководитель и глав бух орг-ии;

4. Какие формы отчетности в составе годовой бух (финн) отчетности вправе не представлять из-за отсутствия соотв-щих данных субъекты малого предпринимательства, обязанные проводить независимую аудиторскую проверку достоверности бух (финн) отчетности?

а) отчет об изменениях капитала (форма №3), отчет о движении ден ср-в (форма №4), приложение к бух балансу (форма №5);

б) отчет о движении ден ср-в (форма №4), приложение к бух балансу (форма №5);

в) отчет об изменениях капитала (форма №3), отчет о движении ден ср-в (форма №4), приложение к бух балансу (форма №5).

5. Что признается отчетным годом при составлении бух отчетности за отчетный год?

а) календарный год с 1.01 по 31.12 включительно;

б) период времени с 01.01 календарного года по 01.01 следующего за ним года;

в) период времени с даты гос регистрации по 31.12 отчетного года включительно.

6. Что признается отчетным периодом в БУ?

а) любой период времени, который принимает в учетной политике орг-ия;

б) период, за который орг-ия должна составлять бух отчетность;

в) период, признаваемый налоговым законодательством;

7. Признанием в качестве первого отчетного года для вновь созданных орг-ий считается:

а) период с даты их гос регистрации по 31.12 соотв-щего года;

б) период с даты утверждения учредителями учредительных документов;

в) период с даты постановки орг-ии на учет в налоговой инспекции.

8. Вправе ли орг-ия представлять в промежуточной бух отчетности (кроме предусмотренных нормативными документами форм отчетности) иные отчетные показатели, в том числе пояснительную записку?

б) да, если орг-ия имеет неустойчивое финн положение;

9. В какой валюте должна быть составлена бух отчетность?

а) в любой валюте;

в) в валюте страны в которой произведен склад иностранным инвестором в установленный капитал российской орг-ии.

10. Подлежит ли бух отчетность орг-ии обязательному аудиту?

в) да, только в случаях предусмотренных действующим законодательством.

Тема 11. Учетная политика организации

1. Учетная политика это:

а) набор определенных правил постановки отдельных объектов учета, носящих рекомендательный хар-ер для менеджеров;

б) установленный набор правил, регулирующих порядок орг-ии БУ экономического субъекта, неподлежащих изменению и дополнению в ответном году;

в) совокупность способов ведения БУ: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хоз деят-ти.

2. Распространяется ли требование ПБУ 1/98 «Учетная политика орг-ии» на бюджетные и кредитные учреждения?

в) на все орг-ии (кроме бюджетных).

3. Кем формируется учетная политика орг-ии?

а) глав бухгалтером и утверждается руководителем;

б) глав экономистом и утверждается глав бухгалтером;

в) формируется и утверждается руководителем.

4. Сколько способов предоставлено орг-ии при формировании учетной политики по конкретному направлению ведения и орг-ии БУ?

в) один из нескольких, допускаемых законодательством и нормативными актами по БУ; при его отсутствии орг-ия самостоятельно разрабатывает соотв-щий способ исходя из требований ПБУ 1/98 «Учетная политика орг-ии» и иных положений по БУ.

5. Считается ли изменением учетной политики орг-ии разработка новых способов ведения БУ?

б) да, если применение нового способа ведения БУ предполагает более достоверное представление фактов экономических событий в учете и отчетности или наименьшие издержки по подготовке такой инф-ии;

в) нет; изменение учетной политики орг-ии допускается, только если такой вариант обусловлен изменением законодательства РФ.

6. С какого периода должны вводиться в действие изменения в учетной политике орг-ии?

а) с 01.01 года (начала финн года), следующего за годом его утверждения в соотв-ии с организационно-распорядительными документами;

б) с даты ввода в действие новых законодательных актов, определивших необходимость изменения учетной политики орг-ии;

в) с даты утверждения руководителем новых способов ведения БУ, разработанных орг-ей.

7. В каком документе объявляются изменения учетной политики на год, следующий за отчетным?

а) в пояснительной записке к бух отчетности орг-ии;

б) в учредительных документах орг-ии;

в) в приложении к бух отчетности орг-ии.

8. Применяются ли филиалами, представительствами и иными подразделениями способы ведения БУ, избранные головной орг-ей?

в) в зависимости от финн устойчивости структурных подразделений.

9. В приказе по учетной политике орг-ии утверждается ли порядок проведения инвентаризации активов и обязательств?

в) да, при условии, что данный вопрос предварительно согласован с руководящим органом орг-ии.

10. На что организации при раскрытии учетной политики должна обращать большое внимание?

а) на создание резервов;

б) на своевременное погашение дебиторской и кредиторской задолженности;

в) на раскрытие способов БУ, существенно влияющих на оценку и принятие решений заинтересованными пользователями бух отчетности.

Тема 12. Основы организации БУ

1. Под орг-ей БУ понимается:

а) соблюдение принципов БУ;

б) комплекс элементов учетного процесса;

в) строгое исполнение бухгалтерией требований Фед закона «О БУ».

2. Ответственность за орг-ию БУ несет:

в) глав бухгалтер.

3. Сколько вариантов организационных форм ведения БУ предусматривают законодательно-нормативные документы?

4. БУ в орг-ии может вестись:

а) структурным подразделением — бух службой;

б) штатным бухгалтером;

в) централизованной бухгалтерией, специализированной орг-ей либо бухгалтером-специалистом;

г) лично руководителем орг-ии;

д) все перечисленное в п. а) б) в) г).

5. Какими из перечисленных признаков хар-ся централизованная бухгалтерия?

а) в подразделениях осущ-ся функции сбора, а учет ведется глав бухгалтерией;

б) первичным объектом учета выступает хоз звено;

в) в производственных подразделениях осущ-ся функции сбора учетных данных.

6. В каком из перечисленных пунктов представлена линейная орг-ия бух аппарата?

а) отдел обработки первичных документов, отдел сводного учета, отдел составления отчетности;

б) материальный отдел, расчетный отдел, кассовый центр;

в) отдел бухгалтерии поцеху №1, №2 и №3.

Тема 13. Международные стандарты и российские стандарты БУ. Основные направления развития БУ в России

1. Какими документами явл-ся междунар стандарты финн отчетности (МСФО) для российской орг-ии на внутреннем рынке?

а) обязательными к применению;

б) носят рекомендательный характер;

в) обязательными к применению с учетом действующего российского законодательства.

2. Какие существуют модели междунар учетных систем?

в) британо-американская, континентальная и южно-американская.

3. Разработанные междунар стандарты финн отчетности отдельных объектов:

б) во многом однотипны с российскими положениями (стандартами);

в) сходны в общей схеме построения.

4. Какая из моделей междунар учетных систем наиболее приемлема для России?

5. По междунар стандартам финн отчетности финн год:

а) совпадает с календарным;

б) не совпадает с календарным;

в) может не совпадать с календарным.

6. Какова общая структура каждого российского положения (стандарта) по БУ?

а) введение (общие положения), содержание;

б) дата вступления в действие, введение (общие положения), содержание, необходимые пояснения (предписания), регулирующие процедуру практического применения отдельных требований положения (стандарта);

в) дата ввода в действие, общие положения, содержание, необходимые пояснения (предписания), регулирующие процедуру практического применения отдельных требований соотв-щего положения, раскрытие инф-ии в бух отчетности.

7. На какой основе предполагается создание в стране системы БУ, совместимой с МСФО?

а) исходя из национальных традиций ведения БУ;

б) исходя из требований действующего законодательства и разработки новых законов и иных нормативных актов;

в) в зависимости от структуры собственности и объемов работы на рынках капитала.

8. Каковы осн направления Программы реформирования БУ в соотв-ии с междунар стандартами?

а) разработка системы профессиональной аттестации, междунар сотрудничество, создание необходимых условий для перехода на МСФО;

б) разработка положений (стандартов) по БУ, совершенствование нормативно-правого регулирования, кадровое обеспечение, методическое обеспечение, междунар сотрудничество;

в) совершенствование нормативно-правового регулирования, междунар сотрудничество, повышение кач-ва подготовки специалистов в области БУ.

9. Какие существенные способы гармонизации учета можно выделить?

а) сближение национальных и междунар стандартов учета;

б) пересчет финн отчетности по спец коэффициентам;

в) разработка новых междунар стандартов по гармонизации отчетности.

10. Процедура создания междунар стандарта финн отчетности:

а) строго регламентирована;

б) меняется в зависимости от содержания стандарта;

в) вопрос поставлен некорректно.

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Источник