Отчет производства за смену

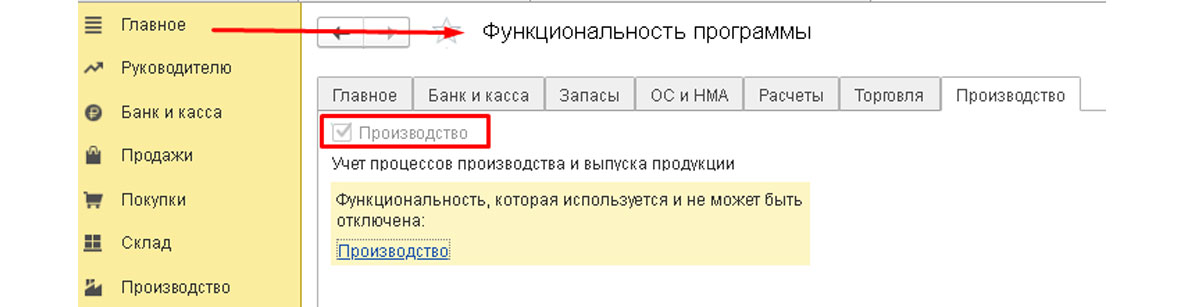

Для того чтобы настроить учет производства в программе необходимо включить эту опцию в настройках 1С. Для этого в разделе «Главное» выберите пункт «Настройки» – «Функциональность».

Далее в появившемся списке выбираем «Производство» и устанавливаем флажок в соответствующем пункте.

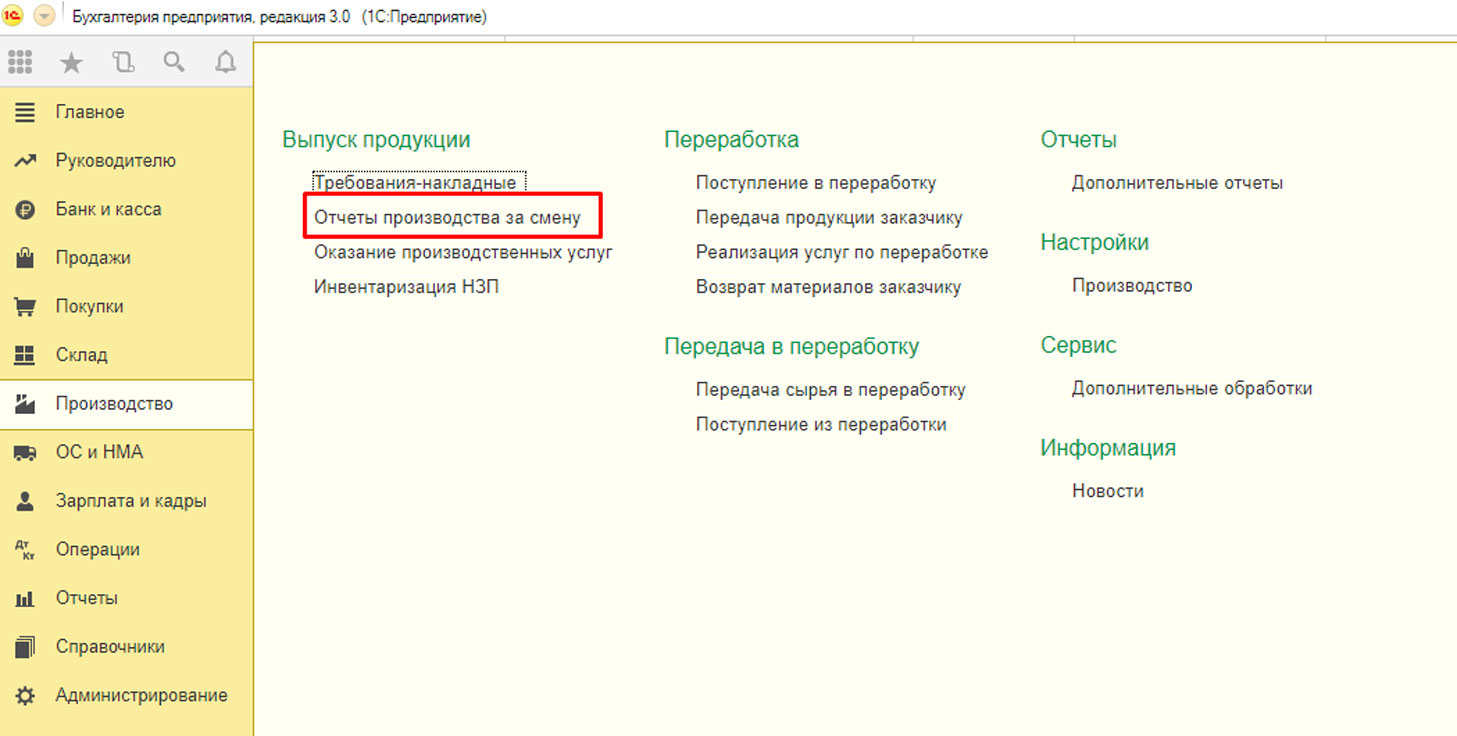

Выпуск продукции и оприходование ее на склад предприятия производится путем создания документа «Отчет производства за смену». Для этого выберете: «Производство» – «Отчеты производства за смену».

Новый документ открывается по кнопке Создать в журнале документов.

В шапке документа заполняется:

- Склад, куда будет оприходована произведенная продукция;

- Счет затрат – по умолчанию 20.01 (Основное производство);

- Подразделение затрат – для корректного распределения себестоимости при проведении операции Закрытие месяца.

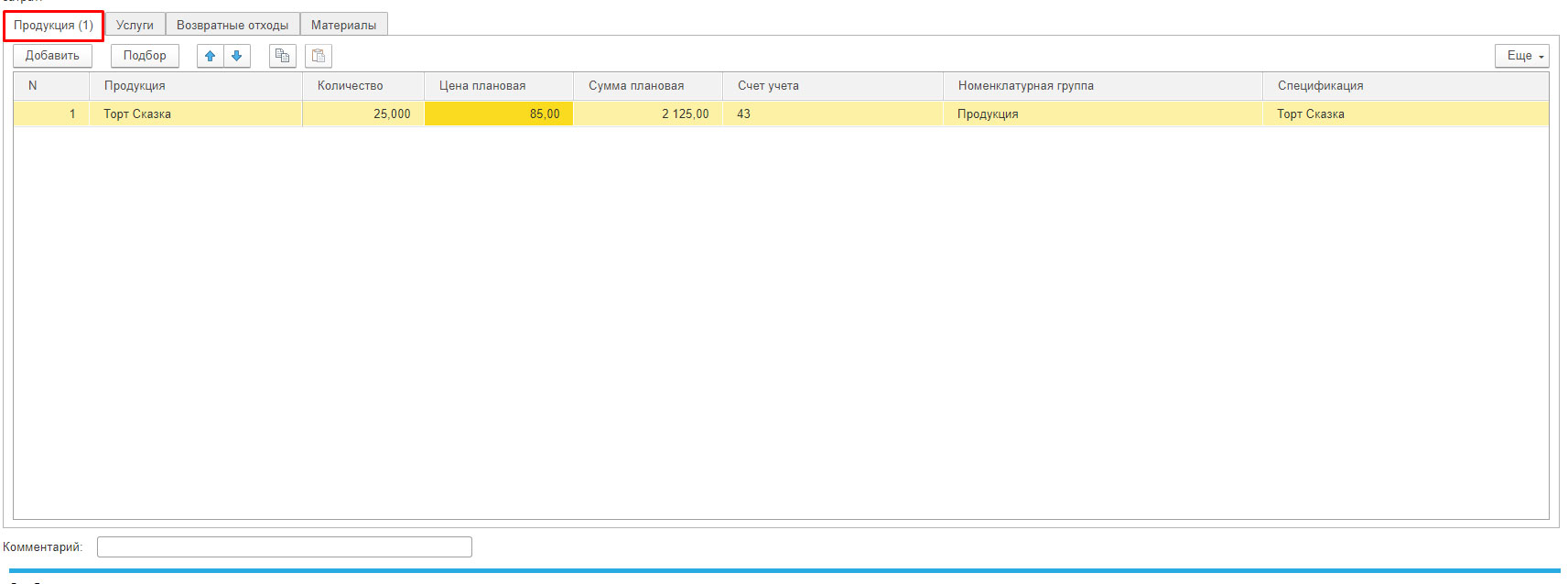

В табличной части на вкладке «Продукция» путем выбора из справочника «Номенклатура» заполняется информация о производимой продукции. Проставляется количество и плановая цена. Сумма высчитывается автоматически.

- Счет оприходования готовой продукции – 43 (Готовая продукция).

- Плановая цена – это себестоимость продукции по калькуляции (плановому расчету), по которой в течение месяца приходуется продукция на склад.

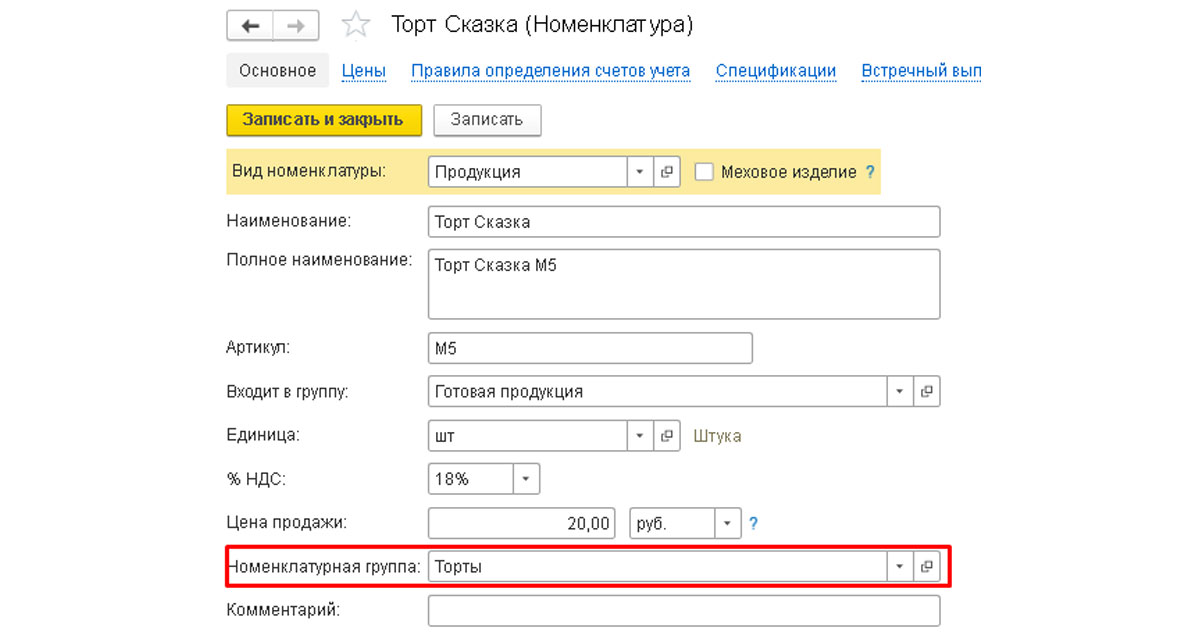

Формирование и расчет фактической себестоимости продукции производится при проведении операции «Закрытие месяца». Для корректного расчета себестоимости при проведении операции «Закрытие месяца» также необходимо заполнить номенклатурную группу производимой продукции.

Номенклатурная группа – это аналитический показатель для учета затрат и корректного расчета себестоимости по видам продукции.

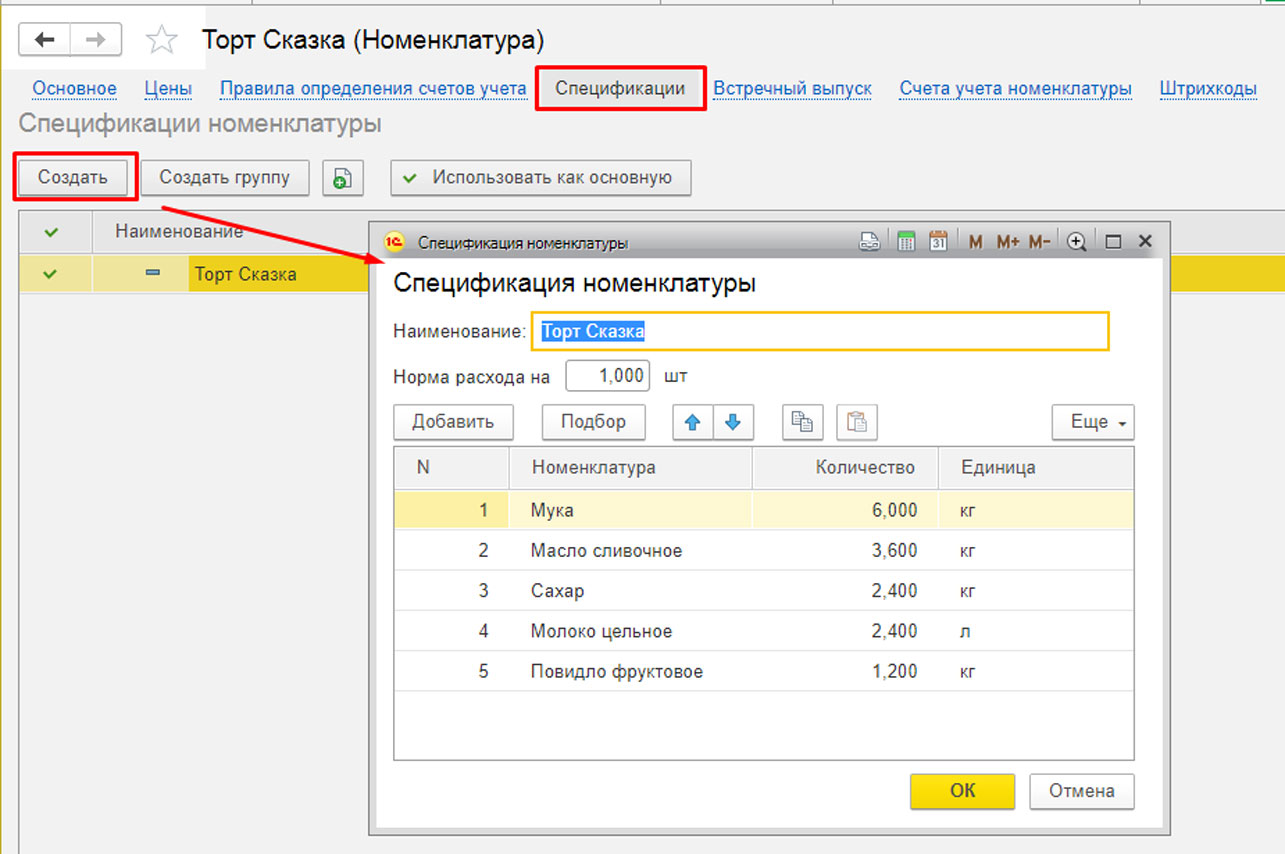

Поле Спецификация позволяет заполнить вкладку Материалы автоматически в пересчете на количество производимой продукции.

Если на вкладке «Продукция» заполнено поле «Спецификация», то на вкладке «Материалы» по кнопке «Заполнить» на основании выбранной спецификации программа автоматически заполнит табличную часть перерабатываемым сырьем в пересчете на количество продукции. Либо можно заполнить табличную часть вручную путем подбора материалов из справочника «Номенклатура».

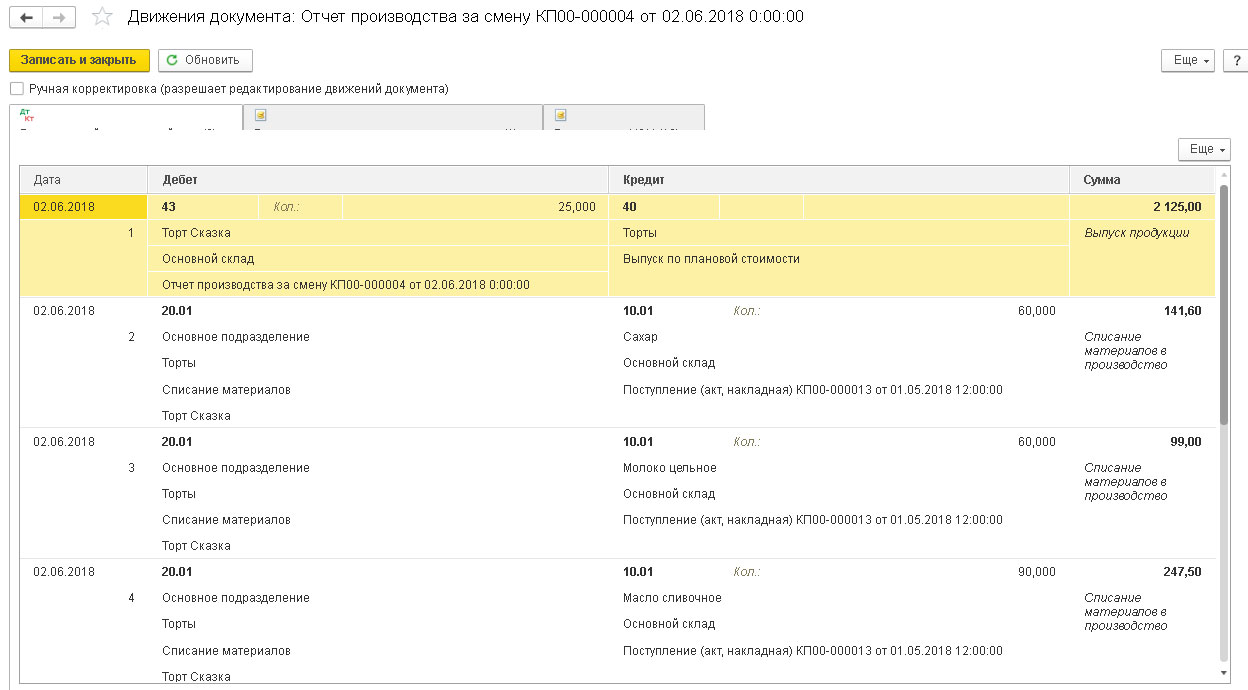

По кнопке Дт/Кт можно увидеть сформированные программой проводки по документу.

Дт 43 Кт 20 – произведена продукция;

Дт 20.01 Кт 10.01 – списаны материалы в производство.

Также возможен вариант списания материалов в производство путем создания на основании документа «Отчет производства за смену» документа «Требование-накладная».

В этом случае вкладка «Материалы» в «Отчете производства за смену» не заполняется. По кнопке «Создать» на основании вводится документ «Требование-накладная».

Требование-накладная автоматически заполняется материалами, отпущенными в производство, если в документе «Отчет производства за смену» на вкладке «Продукция» заполнено поле «Спецификация». Либо также заполняется вручную путем подбора номенклатуры из справочника «Номенклатура».

счет учета – 10.01 (Материалы).

счет затрат – 20.01 (Основное производство).

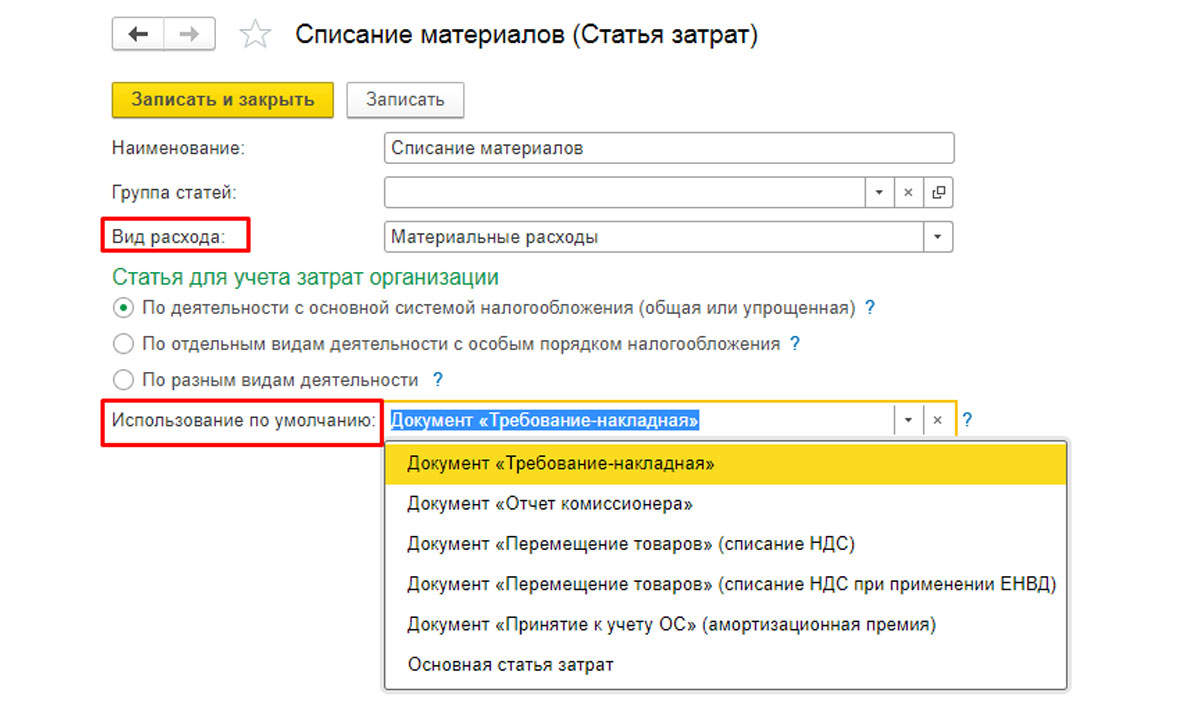

Пункты «Подразделение затрат», «Номенклатурная группа», «Статья затрат» – обязательны к заполнению для корректного формирования себестоимости при проведении операции «Закрытие месяца».

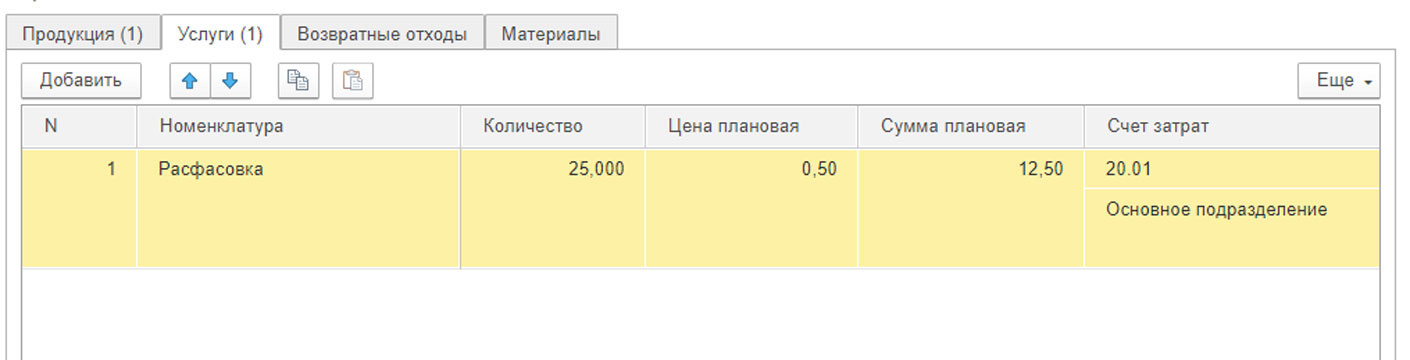

В документе «Отчет производства» за смену также есть вкладки «Услуги» и «Возвратные отходы».

Услуги – заполняется, если у предприятия есть несколько подразделений, которые могут оказывать услуги друг другу. Например, фасовка продукции, которая производится отдельным подразделением организации для подразделения производства продукции.

Возвратные отходы – заполняется, если в производство было отпущено больше материалов чем требуется на изготовление продукции и остатки этих материалов необходимо оприходовать обратно на склад для использования их в будущем.

Источник

Распределение НДС в 1С 8.3 Бухгалтерия 3.0

Простой и удобный метод раздельного НДС в программе 1С 8.3 Бухгалтерия.

Такой способ необходим тем организациям, которые реализуют товары и продукцию как с НДС, так и без НДС.

Например, если часть продукции идет на продажу населению (соответственно, НДС не облагается), а часть продается другим предприятиям с обычной ставкой 18 %.

В этом случае необходимо выделить материалы, которые пошли на выпуск готовой продукции, реализуемой по ставке 18%. НДС, уплаченный при покупке таких материалов, предъявляется к вычету. По остальным материалам возмещение налога не производится.

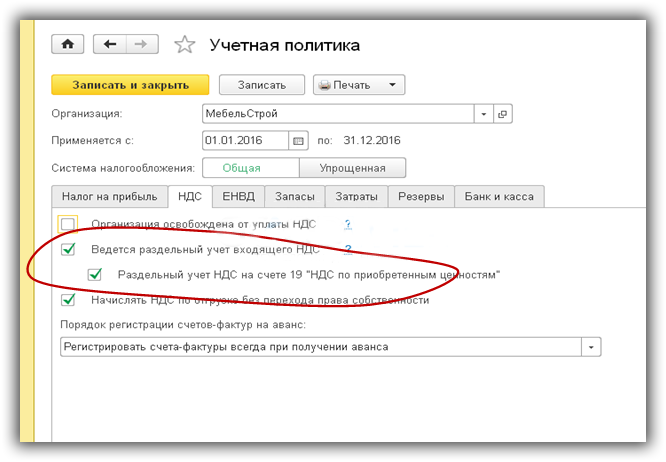

Настройка программы для раздельного учета НДС выполняется в разделе «НДС» при формировании учетной политики организации (рис.1).

Поступление материалов на склад

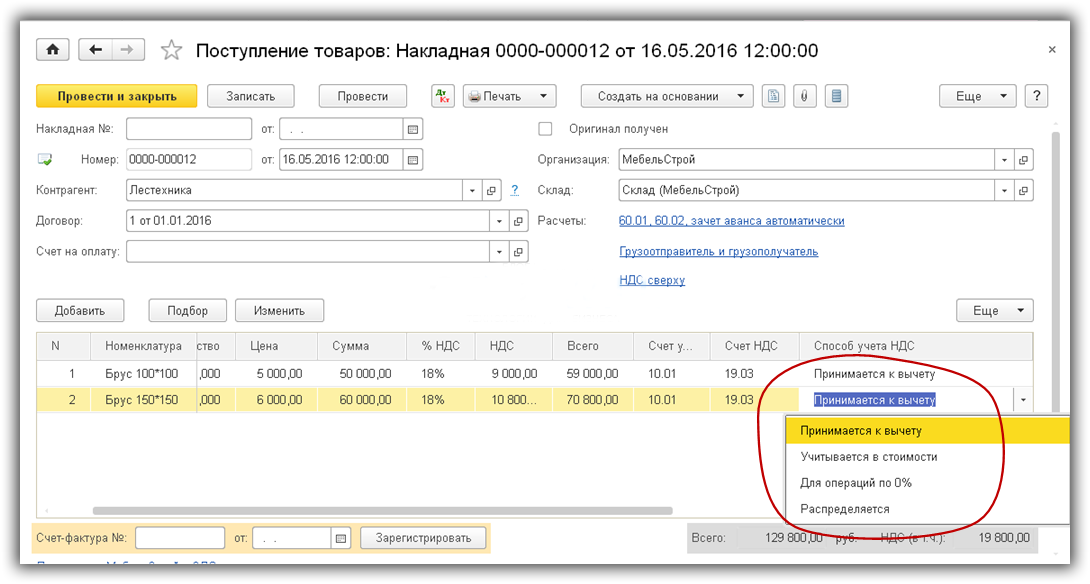

Чтобы разделить приобретаемые материалы, товары и услуги по вышеизложенному методу, необходимо в документах поступления указать способ учета НДС (Рис.2).

Всего в программе предусмотрено 4 способа учета НДС:

- Принимается к вычету

- Учитывается в стоимости (т.е. к вычету не принимается)

- Распределяется

- Принимается по ставке 0%

То есть распределение НДС фактически выполняется сразу же при оприходовании товаров, материалов и услуг. Необходимость в момент поступления указать способ учета НДС усложняет ввод первичной документации, но значительно сокращает окончательный расчет распределенного НДС.

Рассмотрим сквозной пример, в котором материалы приходуются разными способами, передаются в производство, а в конце периода выполняется распределение НДС.

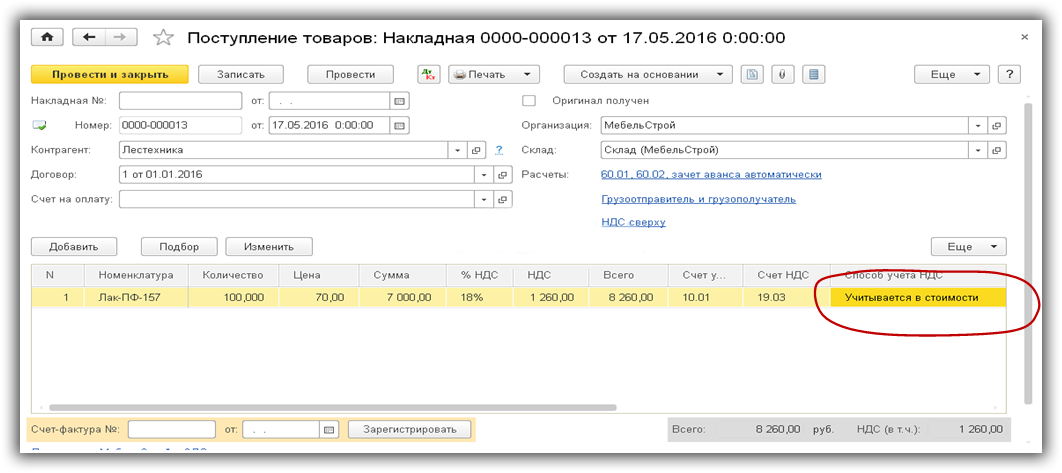

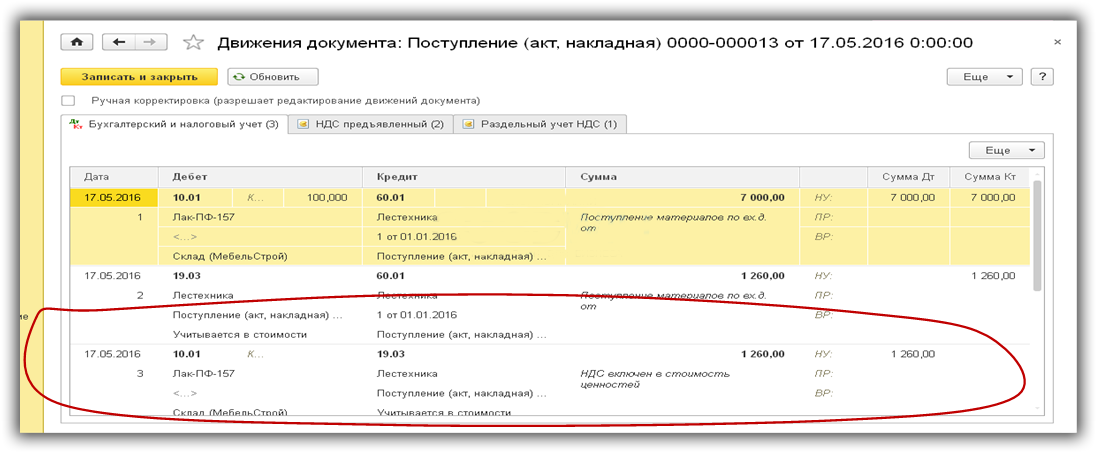

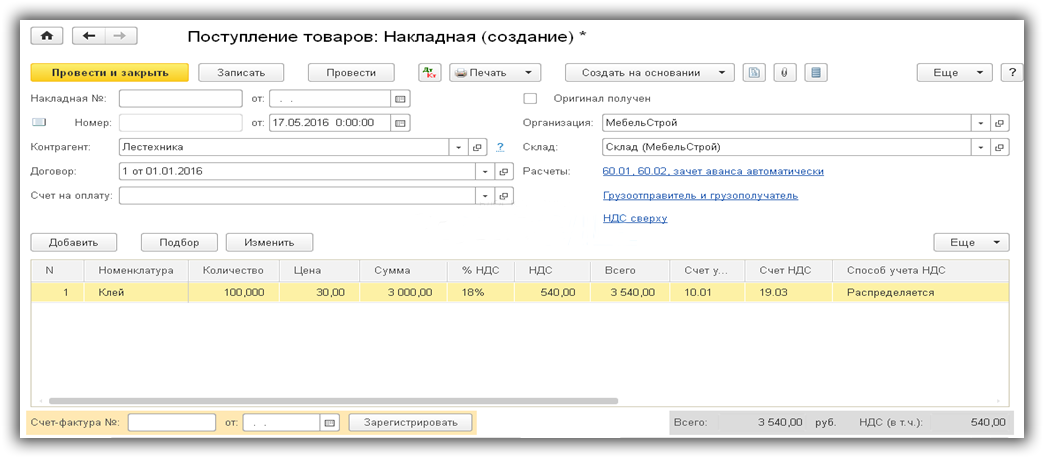

На рис.3 отражено поступление материала «Лак ПФ-157», по которому заведомо известно, что он будет использоваться только при выпуске продукции, реализуемой без НДС.

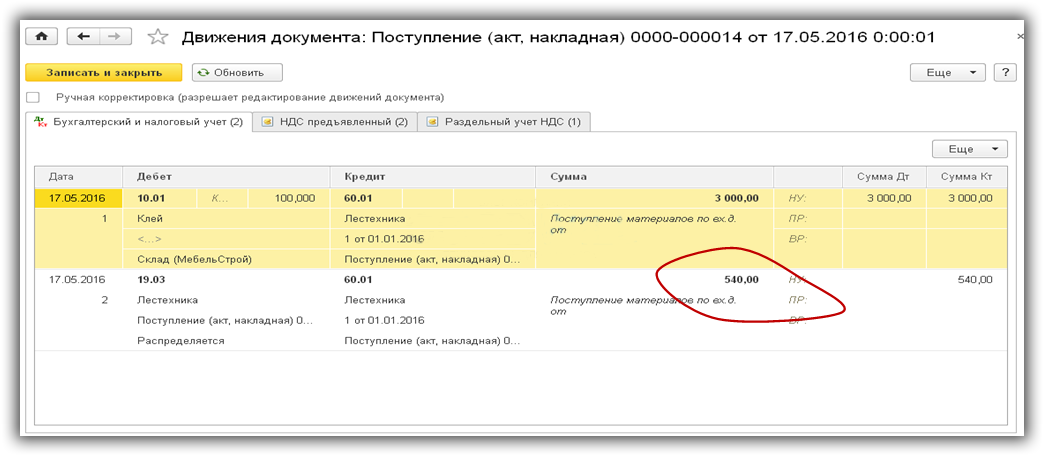

Обратим внимание, что в движениях этого документа есть проводка Дт10 – Кт19 на сумму НДС. Т.е. стоимость товара на складе учитывается вместе с НДС (Рис.4), НДС по нему не подлежит возмещению.

На следующем рисунке оприходован материал (клей), который входит в состав всех видов продукции. Он используется и в той, которая реализуется с НДС, и в той, которая поступает в розничную торговлю.

Сумму НДС по нему нам и нужно распределить.

Проводки по НДС — обычные, стоимость клея на складе не включает НДС. (рис.6)

Сумму НДС по нему (540 руб.) нам и предстоит распределить.

Передача материала в производство

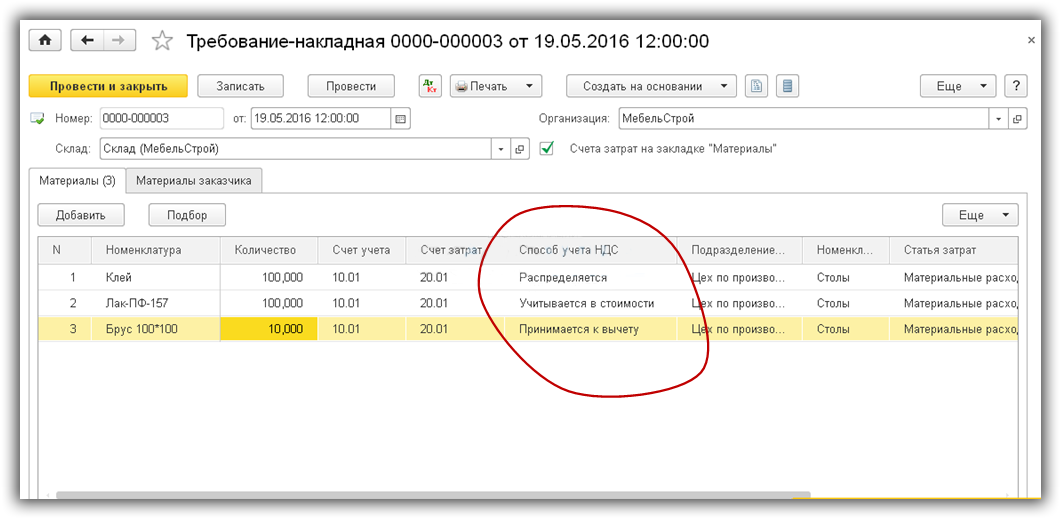

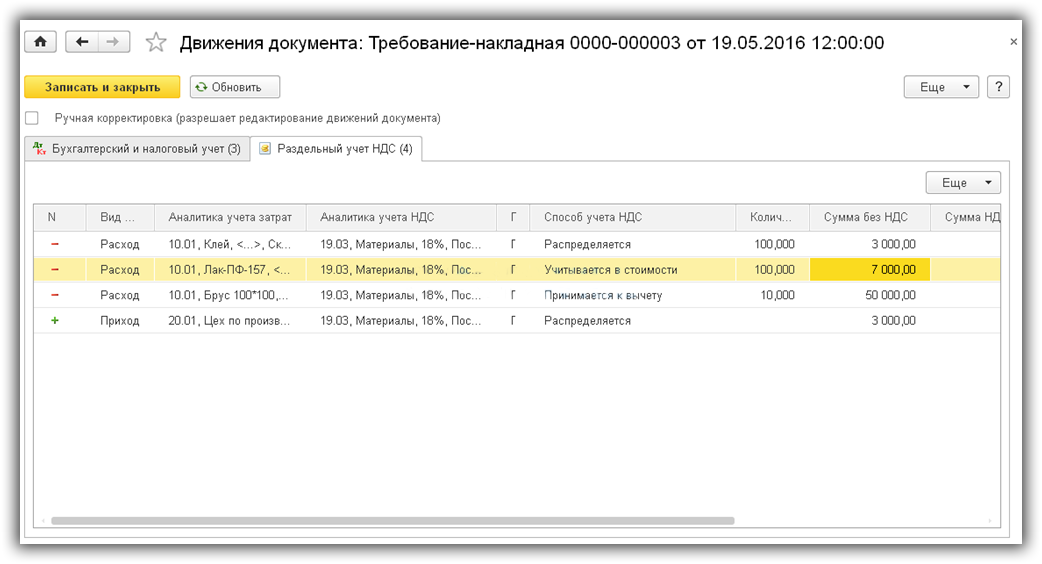

Передадим все нужные материалы в производство с помощью документа 1С «Требование-накладная» – рис.7. В колонке «Способ учета НДС» выбираем способ учета по каждой позиции.

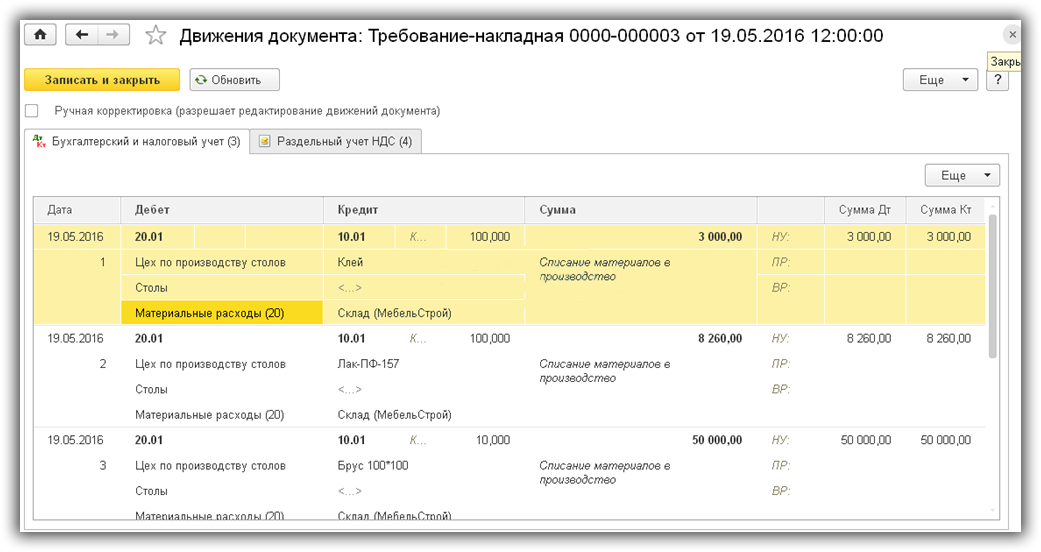

Движения документа содержат несколько закладок. На первой – проводки по бухгалтерскому и налоговому учету(рис.8).

Вторая закладка содержит данные регистра «НДС Раздельный учет»(рис.9)

Теперь отразим выпуск продукции и реализацию.

Выпуск продукции

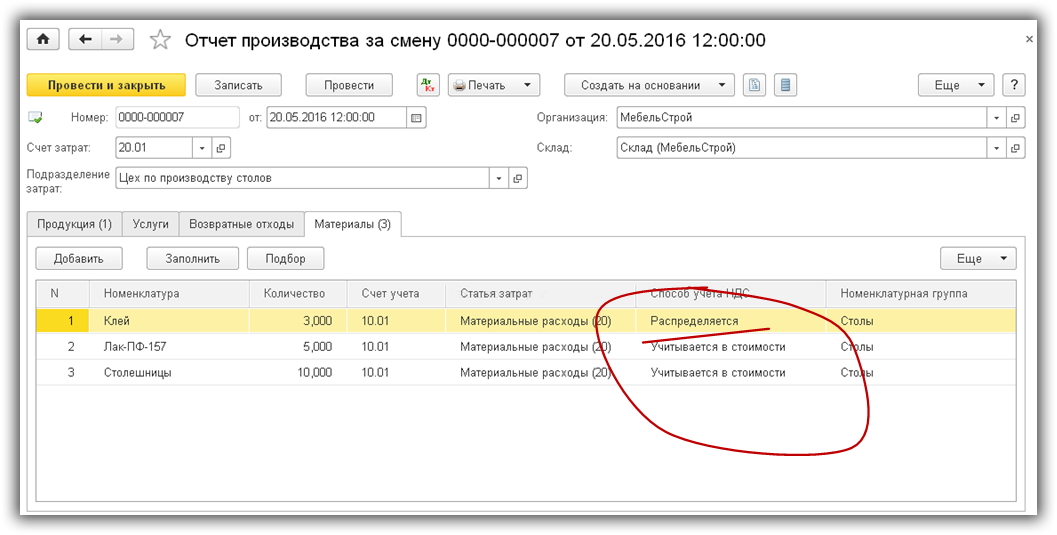

Сначала выпустим продукцию «Парта школьная», которая будет продаваться без НДС. В документе «Отчет производства за смену» № 000007 от 20.05.2016 на закладке «Материалы» (рис.10) видим способы учета НДС по всем комплектующим.

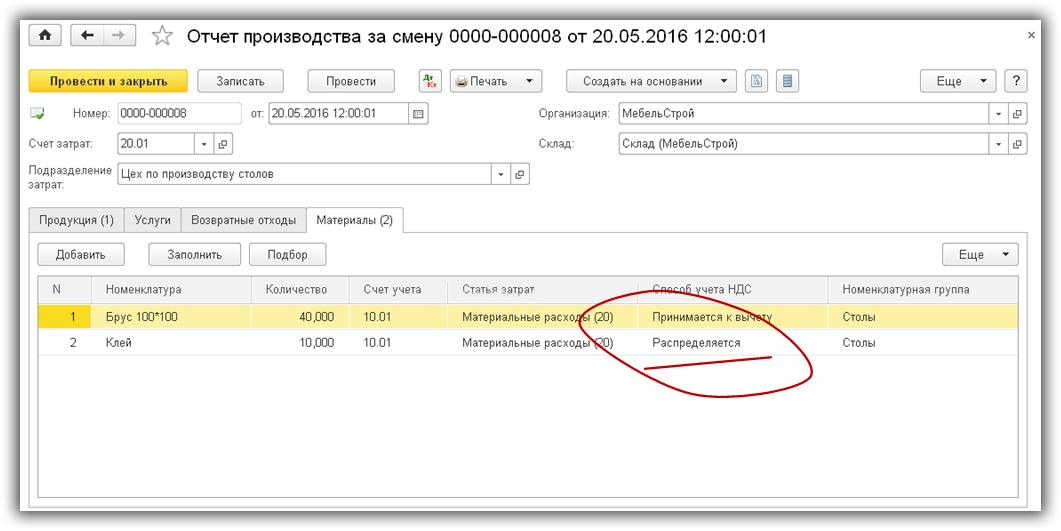

Отдельным документом отражаем выпуск «Стола обеденного» (рис.11).

Оформление распределения НДС в 1С

И в первом, и во втором документе есть клей. Проверим, как будет распределена сумма входящего НДС по нему. Напомню, что это сумма составляет 540 руб. Так как пример условный, то для простоты примем, что все поступившие материалы списываются в производство.

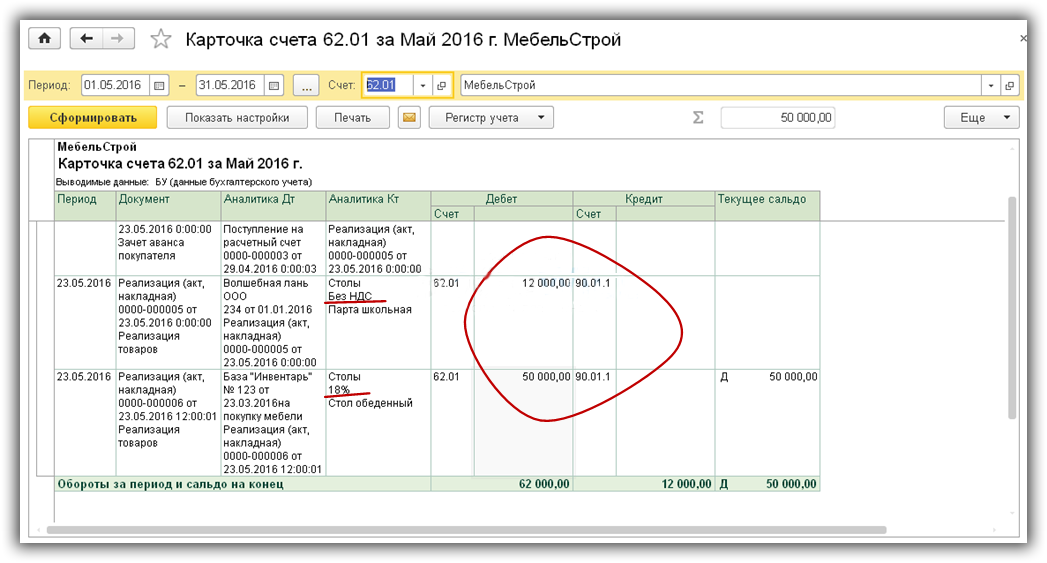

Коэффициент распределения зависит от сумм реализации с НДС и без НДС. Эту пропорцию можно проверить по оборотно-сальдовой ведомости счета 62.01 (рис.12). Только нужно учесть, что сумма выручки при распределении будет меньше на сумму НДС.

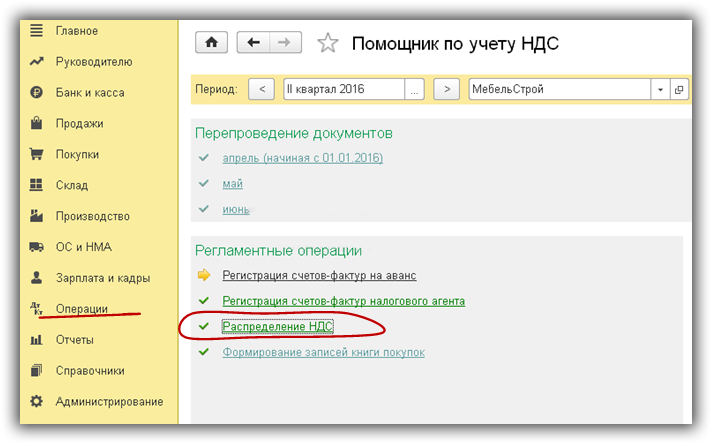

Вызываем Помощник распределения НДС из Помощника по учету НДС.

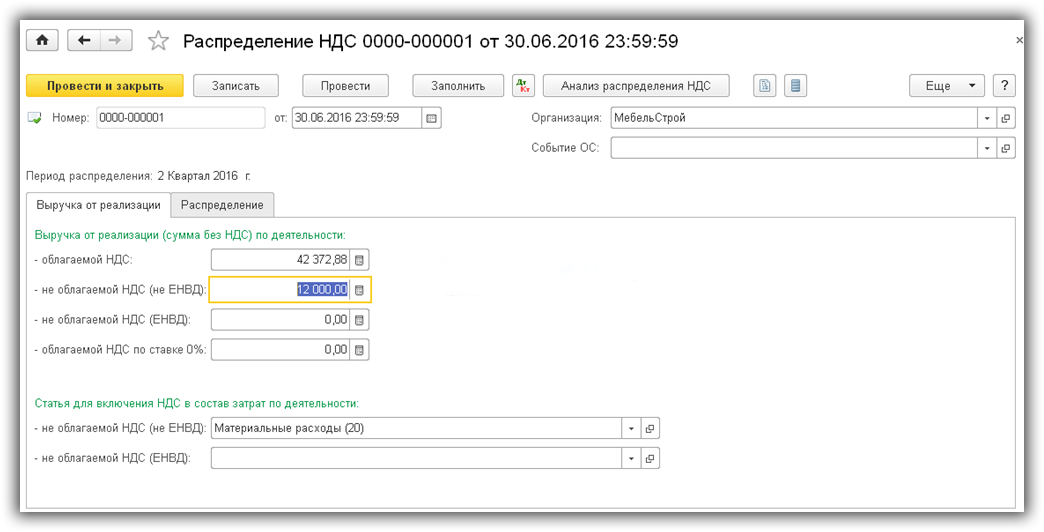

При открытии операции «Распределение НДС» (рис.14) видим уже заполненные поля с суммами выручки. Эти суммы соответствуют нашему отчету по счету 62.01 (рис.12).

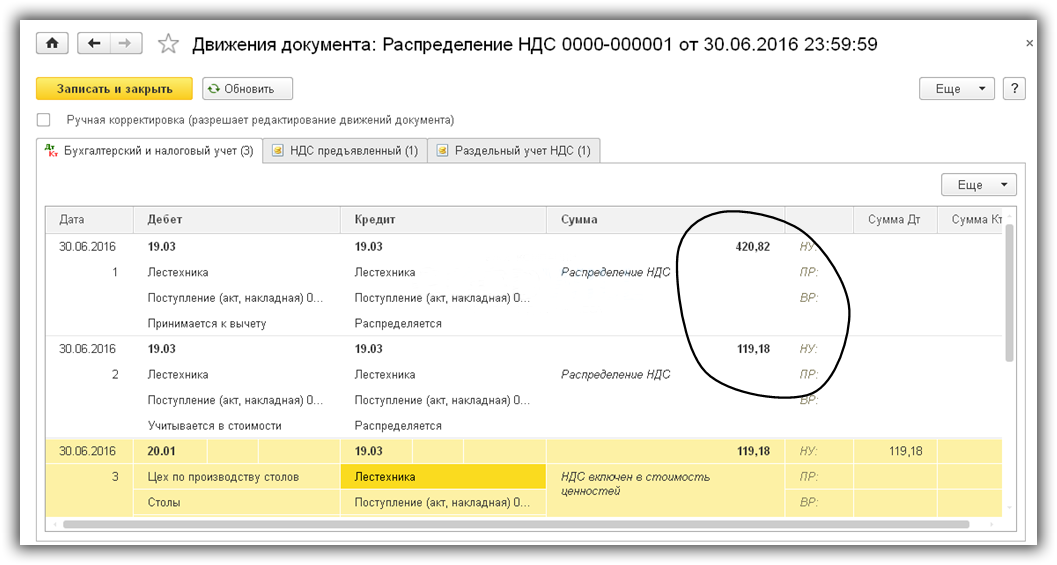

Нажимаем кнопку «Распределить» и проверяем проводки – рис.15.

Общая сумма распределенного НДС составляет 420.82 + 119.18 = 540 руб:

- 420.82 руб. принимается к вычету (выпуск столов)

- 119.18 руб. списывается на затраты(выпуск парт школьных).

Все верно. Как видим, распределение выполнено автоматически и без участия пользователя.

Самое сложное во всем процессе – правильно указать способы учета НДС в документах списания и выпуска. Остальное программа выполнит сама.

В заключение остается сформировать книгу покупок и проверить, закрылся ли 19 счет. Как видно по рис.20 проводка на сумму 420 руб. сформирована, НДС принят к вычету.

Источник

Отчет производства за смену в 1С 8.3

Чтобы проводить списание материальных трат на производимые изделия и устанавливать их плановую себестоимость, в 1С 8.3 используется специфический отчёт за смену. О том, как его составлять, и будет рассказано далее.

Сначала требуется поставить флажок в подразделе «Функциональность программы» раздела «Главное», как показано на скриншоте ниже. После этого разблокируется необходимая для дальнейших операций вкладка «Производство».

Стоит иметь в виду: если после того, как функциональность включена, будут сформированы производственные документы, то уже не получится отключить функцию.

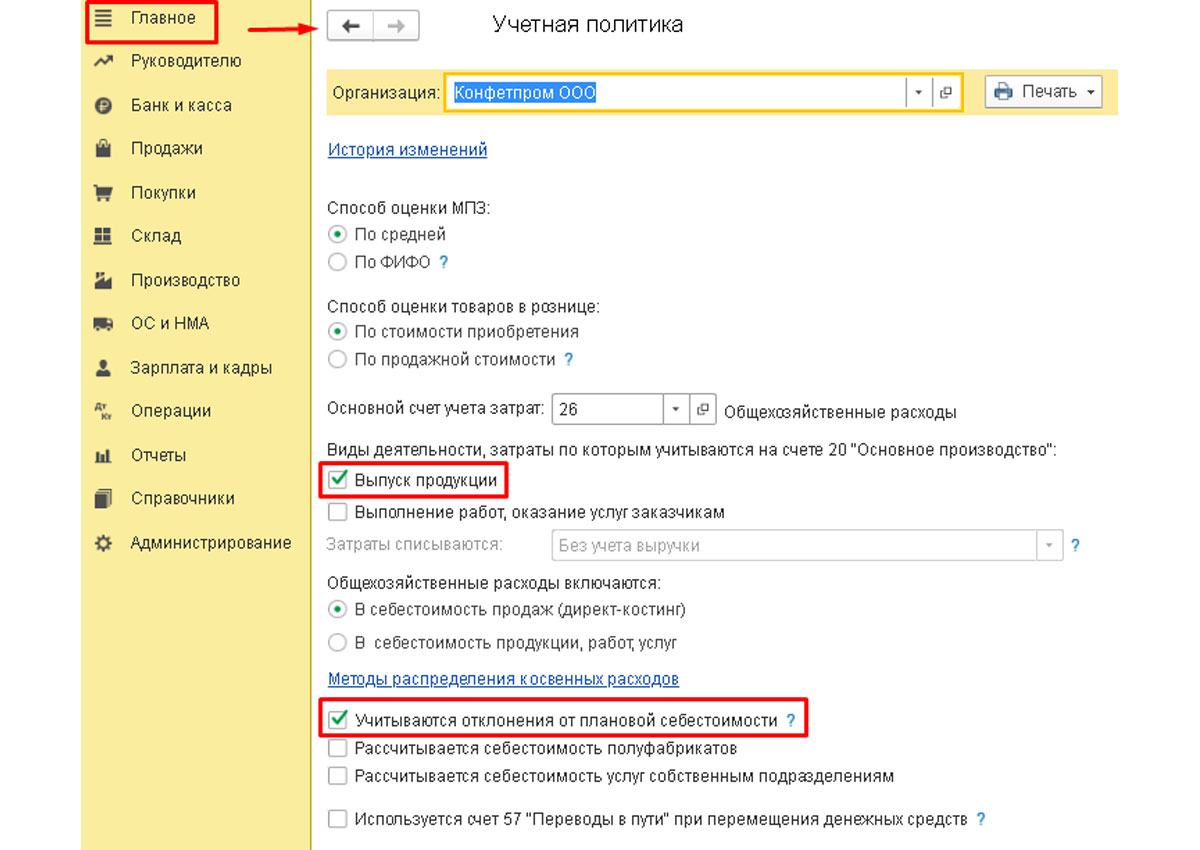

Далее требуется задать настройки учётной политики. Для этого нужно зайти в «Главное», затем в «Учётную политику» и поставить флажок около графы «Выпуск продукции». Это нужно чтобы проводился учёт разницы между себестоимостью плановой и рассчитанной фактической.

В соответствии с установленными настройками, аккумуляция общехозяйственных трат будет проводиться на 26 счёт.

Для формирования отчёта на смену следует открыть список производственных документов – для этого выберите отчёты как показано ниже.

Далее для примера будет проводиться списание прямых материальных трат. Чтобы упростить действие, выберите в шапке название компании, по которой будете работать – тогда в списке окажутся только те документы, что с ней связаны. Для формирования документа следует нажать кнопку над списком, как показано на скриншоте ниже.

В созданном документе выберите компанию. Дополнительно есть возможность внести требуемое сырьё в перечень, для этого используется вкладка «Материалы». Здесь же и список получаемой продукции – она приходуется на счёт 43 (закладка «Продукция»). Счёт затрат в шапке при стандартных настройках заполняется на 20.01.

Вкладка «Услуги» даёт возможность отметить услуги, которые были оказаны при изготовлении. Для списка доступна лишь продукция, для которой выбран вид с установленным флажком, как показано на картинке ниже.

Если оказывались вспомогательные услуги, нужно указать их параметры – чтобы сделать это предусмотрена специальная вкладка.

Счёт затрат здесь относится к тому подразделению, которое получило услуги. Используются разные счета затрат, здесь они перечисляться не будут.

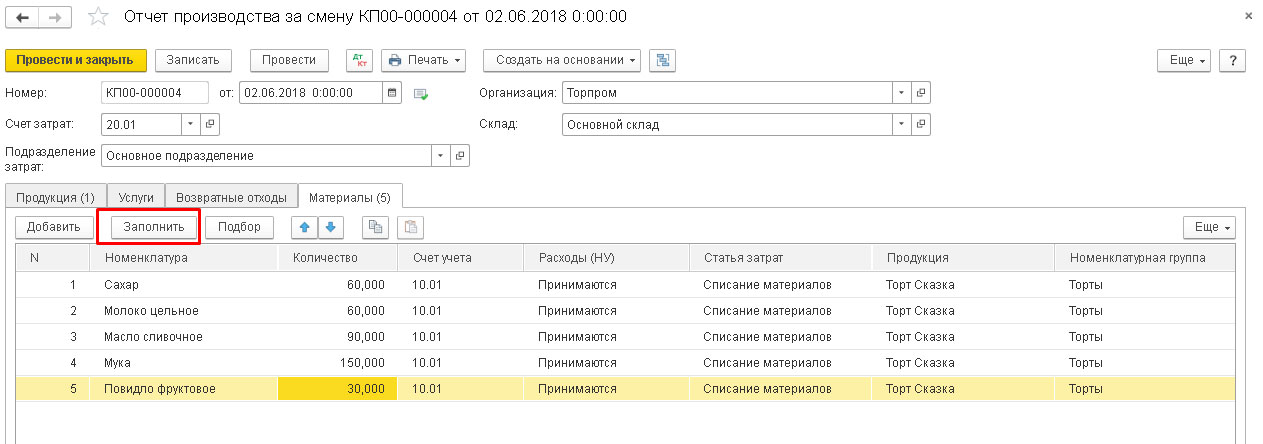

Ещё одна вкладка позволяет внести информацию о сырье. Если в список в карточке продукции внесена вся необходимая информация, то сделать это можно быстро, применив спецификации.

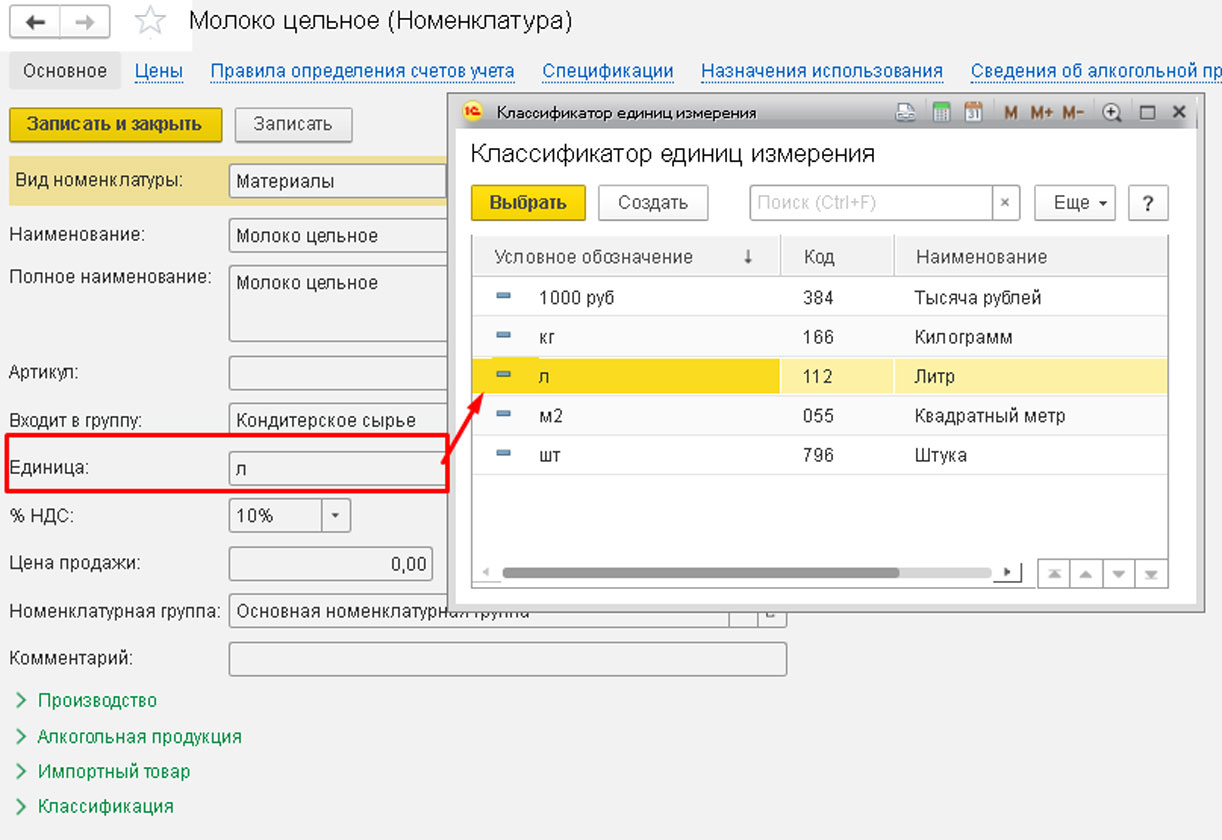

Из номенклатурной карточки берётся единица измерения. Редактировать столбец не позволяется, потому что заполняется он из классификатора. В каких единицах товар поступает от поставщика здесь значения не имеет – используются те единицы, в которых подсчёт проводится на производстве. К примеру, в чём бы ни поставлялось молоко, но в карточке в любом случае используются литры.

После этого нужно нажать «Заполнить», и в табличную часть отчёта за смену будет внесена вся требуемая информация. В неё войдут те сведения, что были указаны в номенклатурной спецификации. Здесь есть возможность редактировать как названия, так и количество. Спецификация в отчёт по производству переносится напрямую из карточки номенклатуры.

Чтобы расчёт себестоимости был корректным, необходимо в карточках номенклатуры заполнить номенклатурные группы. Именно по ним будет вестись аналитический учёт на счёте 20, по ним же разносятся и затраты под конец месяца.

Статьи в карточке заполняются для заполнения в документах автоматом передачи сырья в производство. Также в системе в разрезе статей ведется налоговый учет, а вид расхода отображается в налоговой декларации.

Список сырья при проведении документа будет списываться с 10 счёта и аккумулироваться на 20 счёте основного производства. Готовые товары приходоваться будут с 40 на 43 счёте. Для этого используется предварительная плановая себестоимость. Запись в проводках движения осуществляется датой документа. В аналитике при оприходовании номенклатура, склад оприходования и партия прописываются на счёт 43. На 20 счёте же ведётся аналитика в разрезе статей затрат, подразделений и номенклатурных групп.

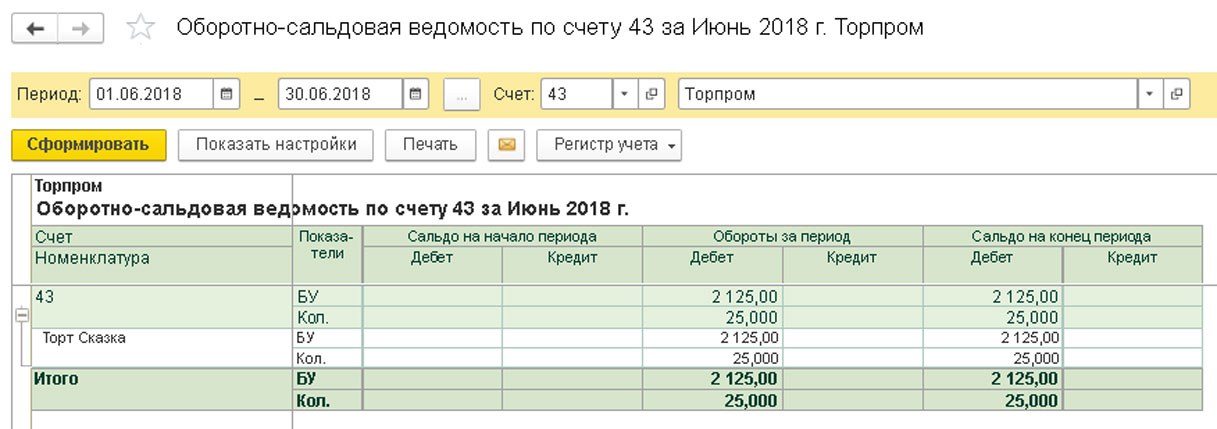

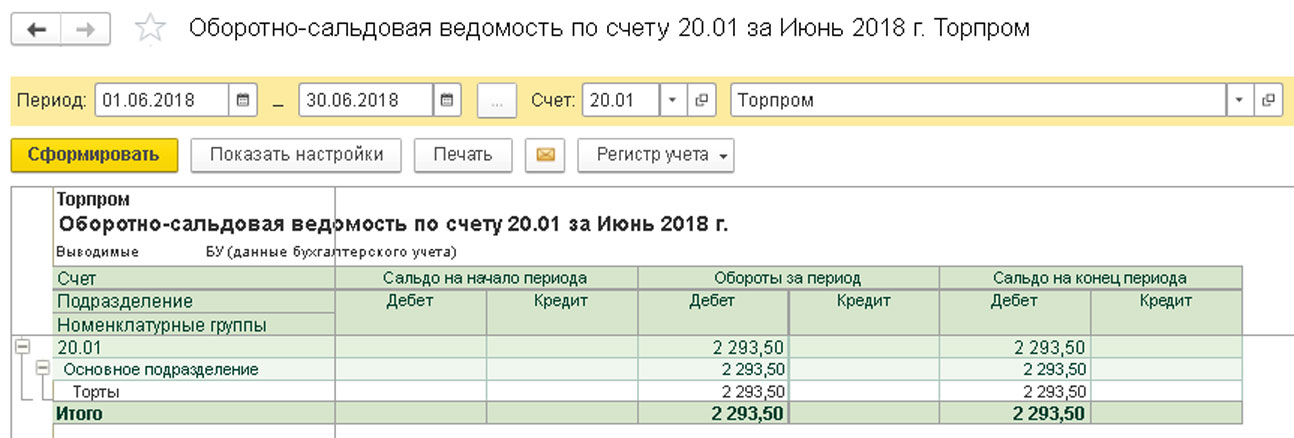

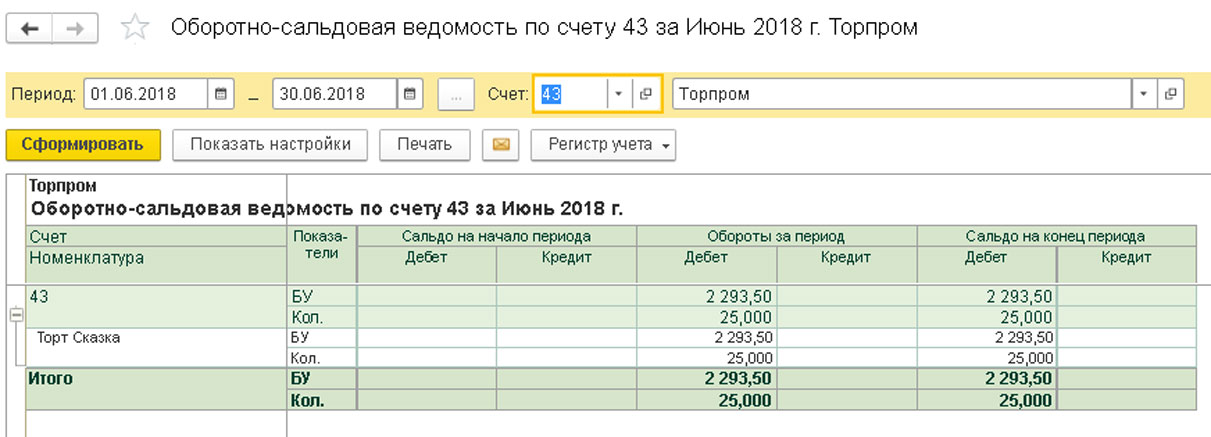

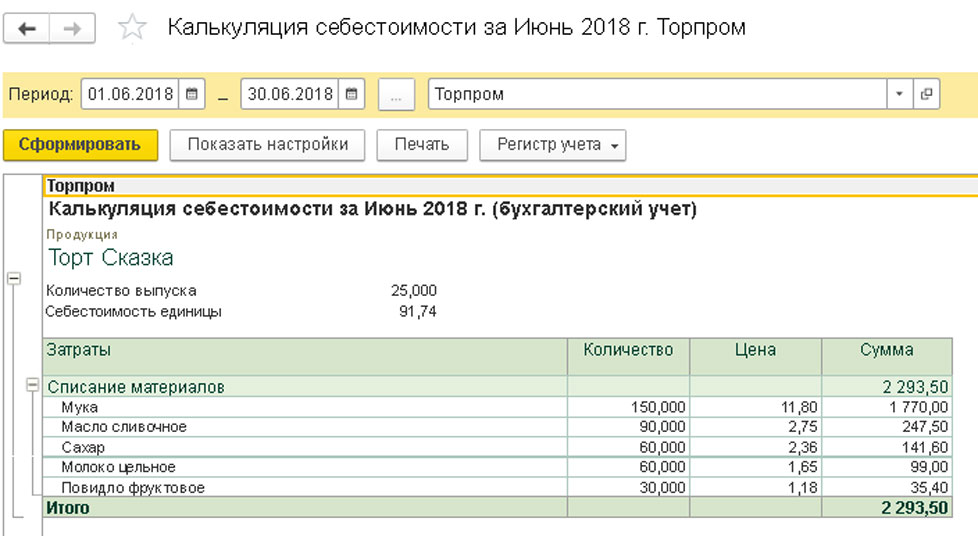

В результате продукция на 43 счёте отображается в плановых ценах. Лишь когда месяц будет закрыт появится возможность увидеть фактические цены – в рассматриваемом примере это группа «Торты», счёт 20.

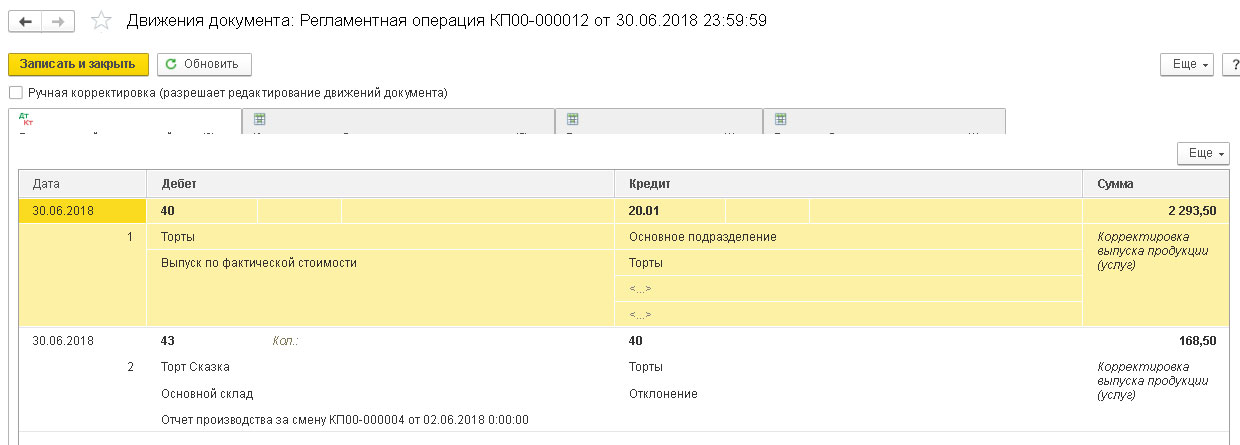

При закрытии месяца просчитывается и корректируется итоговая фактическая стоимость товаров – это происходит через регламентную операцию.

Разница между плановой и фактической стоимостью в этом примере доначисляется на счёт 43. В результате проведённых операций готовая продукция числится по своей фактической стоимости – это означает, что цель была достигнута.

Если НЗП отсутствует, то счёт 20 необходимо закрывать ежемесячно. На нём происходит аккумуляция трат, а в конце месяца он закрывается; происходит списание сырья, что было затрачено на производство.

В формируемых при закрытии месяца справках-отчётах отражаются такие сведения, как выпуск, себестоимость единицы и стоимость сырья.

1С Бухгалтерия обладает функционалом, достаточным для учёта трат производства, а также для проведения оперативного расчёта плановой и фактической себестоимости, списания прямых затрат – что и было рассмотрено.

Источник