- Определить точку безубыточности графическим способом определить запас финансовой прочности

- Что такое ЗФП и зачем он нужен

- Из чего складывается формула расчёта

- Маржинальная прибыль

- Точка безубыточности (ТБУ)

- Как определяется запас финансовой прочности

- Пример расчёта ЗФП

- 2.7 Точка безубыточности и запас финансовой прочности

- Расчет точки безубыточности: в чем польза для бизнеса?

- Зачем нужен расчет точки безубыточности

- 1. Открытие нового бизнеса

- 2. Анализ текущего бизнеса

- 3. Вывод компании из кризиса

- Как быстрее достигнуть точки безубыточности

- 1. Снизить расходы

- 2. Увеличить цену

- Вариант 1

- Вариант 2

- Вариант 3

- Вариант 4

Определить точку безубыточности графическим способом определить запас финансовой прочности

6 МИН

6 МИН

Запас финансовой прочности: как узнать, стабилен ли бизнес

Понять экономическое состояние компании можно с помощью формулы расчёта запаса финансовой прочности. Показатель полезно знать и для уже работающего предприятия, и при планировании бизнеса. Объясняем, как его рассчитать.

Что такое ЗФП и зачем он нужен

Запас финансовой прочности — это показатель финансовой устойчивости компании, коэффициент разницы между её фактическим состоянием и порогом рентабельности. С помощью показателя ЗФП можно понять, насколько далёк бизнес от точки, в которой он становится убыточным.

Из чего складывается формула расчёта

В расчётах учитывается 2 коэффициента:

Маржинальная прибыль

Разница между фактической выручкой и переменными расходами, то есть зависящими от объёма произведённого продукта. Вычисляется обычно в процентах.

Например, для продажи одной чашки кофе расходы на зерно составят Х. Для 10 чашек — 10Х. К таким затратам не относятся расходы, например, на аренду офиса или оклад сотрудников.

Маржинальную прибыль можно определить так:

Точка безубыточности (ТБУ)

Это объём продаж или выручки, при котором все расходы на производство и реализацию компенсируются доходами. По сути, это ситуация, когда бизнес вышел «в ноль», окупается, но прибыли не приносит.

Подсчитанный в денежном выражении ТБУ называют критической выручкой. Если считать показатель в количественном эквиваленте, то есть в проданных товарах и услугах, то он будет называться критическим объёмом реализации.

Для ТБУ в денежном эквиваленте нужно учесть все постоянные расходы, то такие, которые не меняются в зависимости от количества товара. Это могут быть аренда офиса, зарплата сотрудников и т. п. Вот формула:

Чтобы узнать, сколько единиц товара нужно продать для достижения точки безубыточности, разделите ТБУ в денежном выражении на фактическую выручку — получите объём реализации:

Если у вас много позиций в прайсе, используйте для расчёта средние значения или возьмите за основу якорный продукт — тот, который продаётся лучше всего или приносит больше всего прибыли

Как определяется запас финансовой прочности

Можно использовать любую из двух формул расчёта ЗФП. От фактической выручки или объёма реализованной продукции нужно отнять соответствующий показатель ТБУ, а затем поделить на выручку или объём реализации.

Получившийся коэффициент покажет, насколько бизнес устойчив. Если показатель ниже 0,2, то компания практически банкрот, 0,2–0,5 — доход есть, но «подушка безопасности» очень скромная, нужно больше зарабатывать. Показатели выше 0,5 означают, что предприятие стабильно приносит прибыль.

Пример расчёта ЗФП

Попробуем определить запас финансовой прочности небольшой веб-студии. Для клиента разработка сайта обойдётся в 10 тысяч рублей. Себестоимость складывается из переменных и постоянных затрат.

Допустим, переменные расходы на один сайт составляют 4 тысячи рублей: труд дизайнера, верстальщика и оплата домена. Сначала рассчитаем маржинальную прибыль в процентах:

Источник

2.7 Точка безубыточности и запас финансовой прочности

Исходным методологическим принципом при построении моделей “безубыточности” является различие в характере поведения отдельных видов затрат при изменении объема производства.

По признаку зависимости от объема работ все затраты делятся на переменные и постоянные.

К переменным относятся расходы, величина которых изменяется с изменением объема производства: затраты на оплату труда производственного персонала с соответствующими отчислениями на социальное страхование и обеспечение, затраты на сырье и материалы, топливо и энергия на технологические цели, износ малоценных и быстроизнашивающихся предметов и другие зависящие от объема производства расходы.

К постоянным расходам, величина которых не меняется с изменением объема производства, относятся амортизационные отчисления, арендная плата, проценты за пользование кредитами (в составе затрат) и значительная часть коммерческих и управленческих расходов.

Деление расходов на переменные и постоянные позволяет следующим образом выразить объем реализации:

В = Ипер + Ипост + Пр,

где Ипер и Ипост — соответственно переменные и постоянные расходы; Пр — прибыль от реализации;

В = v · В + Ипост + Пр,

где v — доля переменных расходов в единице объема продаж.

Поскольку переменные расходы по самому принципу их определения находятся в непосредственной зависимости от объема реализации, то v (на определенном интервале времени) является неизменной величиной и характеризует средний размер затрат, которые возникают при выпуске единицы продукции.

Прибыль от реализации может быть представлена следующим образом:

Пр = В – (Ипост + v · В)

Эта формула позволяет количественно определить зоны прибыльной и убыточной работы предприятия.

Величину выручки от реализации, при которой предприятие будет в состоянии покрыть все свои расходы без получения прибыли (Пр = 0), называют “точкой безубыточности” (Вк), или критическим объемом производства, или “мертвой точкой”. Она определяется по выражению:

Вк = Ипост + v х Вк

При объеме реализации ниже критического предприятие не может покрыть все затраты и, следовательно, его деятельность является убыточной. При объеме реализации большем, чем критический, деятельность предприятия становится прибыльной и рентабельность производства больше нуля. При объеме реализации, равном критическому, рентабельность производства равна нулю.

В связи с этим точку безубыточности называют также “порогом рентабельности”.

На величину критического объема влияет уровень переменных затрат на единицу продукции, величина постоянных расходов, а также изменение цены услуги.

Если объем реализации представить как произведение цены (Ц) на объем продукции в натуральном выражении (Q), то точка критического объема производства (Qк) определяется следующим образом:

где w — переменные расходы на единицу изделия, ден. ед.

На основании приведенной формулы можно проанализировать влияние каждого из трех факторов на величину критического объема производства.

Увеличение суммы постоянных расходов при прочих равных условиях приводит к росту критического объема, поскольку возникает необходимость выполнения дополнительного объема работ, услуг с тем, чтобы выручка от реализации покрыла возросшие расходы.

Так, рост отчислений на амортизацию (вследствие пополнения оборудования, изменения его стоимости, в том числе в результате переоценки, индексации амортизационных отчислений, применения метода ускоренной амортизации) ведет к смещению “точки безубыточности” в сторону увеличения.

Снижение постоянных расходов уменьшает критический объем, что в ряде случаев может способствовать улучшению финансового положения предприятия.

Следует отметить, что в последние годы в развитых странах произошел безусловный сдвиг в структуре затрат, при котором все больше издержек перешло из категории переменных в категорию постоянных. Это явилось следствием возросшей роли менеджмента, маркетинга, а также исследований и опытных разработок в эффективном функционировании бизнеса. В результате прибыль становится все более чувствительной к колебаниям выручки. Чем выше постоянные затраты, тем выше чувствительность прибыли к деловой активности бизнеса. Весьма актуальной в этих условиях становится задача контроля накладных (коммерческих и управленческих) расходов, без чего невозможно эффективно контролировать прибыль.

Другим фактором, определяющим “точку безубыточности” является удельная величина переменных расходов. Увеличение их (например, в связи с ростом цен на сырье, материалы, топливо и электроэнергию) делает необходимым для предприятия дополнительное производство продукции, выполнение работ (услуг) с тем, чтобы покрыть такой рост затрат. В результате точка безубыточности смещается в сторону увеличения критического объема производства.

Наоборот, сокращение переменных расходов на единицу продукции (вследствие внедрения новых технологий, совершенствования организации производства, труда и др.) вызывает благоприятные изменения (уменьшение) критического объема производства.

Наконец, изменение цены реализации также оказывает влияние на величину критического объема производства. Увеличение цены (при условии, что рост цен не приведет к сокращению спроса на продукцию) и рентабельности продукции, работ, услуг позволяет меньшим объемом работ достичь безубыточной деятельности предприятия.

Соответственно уменьшение цен требует выполнения большего объема работ для безубыточной деятельности при том же уровне затрат.

Необходимо отметить, что снижение цен часто является единственным способом расширения рынка сбыта продукции и обеспечения рентабельной работы предприятия даже при увеличении критического объема производства. Это возможно до определенной границы снижения цены, пока отрицательное влияние такого снижения не превысит эффект от увеличения объема продаж. Модель (4.6) позволяет определить допустимое снижение цен, обеспечивающее рентабельную работу предприятия.

На практике, обычно, имеет место одновременное изменение всех факторов, определяющих критический объем производства. В этом случае при определении точки безубыточности следует учитывать, что одинаковое относительное изменение постоянных, переменных расходов и цены по-разному влияют на критический объем в зависимости от структуры затрат и выручки. Эта информация необходима при выборе приоритетов воздействия на достижение, по крайней мере, безубыточной работы.

Расчет “точки безубыточности” имеет особое значение при выборе и развитии новых видов услуг, расширении производства, организации нового вида хозяйственной деятельности. В настоящее время все эти тенденции весьма актуальны для российских предприятий в условиях развивающихся рыночных отношений, формирования новых хозяйственных связей, потери старых и “завоевания” новых рынков, изменения профиля работы, диверсификации деятельности.

Расчеты критического объема содержат нужную информацию также и для предприятий, функционирующих в относительно стабильных условиях и традиционных сферах деятельности без существенных качественных сдвигов в объеме и структуре производства. Такие расчеты позволяют определить для каждой конкретной ситуации объем выпуска продукции, обеспечивающий безубыточную деятельность, а также запас финансовой прочности (“зону безопасности”) предприятия.

Запас финансовой прочности (Фпр) характеризуется разностью между фактической выручкой (Во) предприятия и выручкой в критической точке (Вк). В относительном измерении запас финансовой прочности, рассчитывается следующим образом:

,

,

Запас финансовой прочности показывает, какое снижение выручки от реализации (в денежном измерении или процентах) предприятие может выдержать, не допуская убытков.

Эта информация представляет особую ценность для менеджеров в условиях нестабильного рынка.

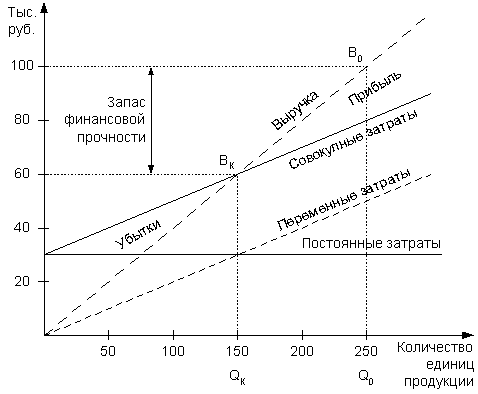

Пример расчета критического объема производства и запаса финансовой прочности приведен в таблице 4.1.

Расчет точки безубыточности и запаса финансовой прочности

Рис. 4.1. Графическое изображение точки безубыточности и запаса финансовой прочности

Источник

Расчет точки безубыточности: в чем польза для бизнеса?

Точка безубыточности (ТБУ) — это объем производства или продаж, при котором доходы равны расходам, а бизнес работает «в ноль». Рассчитать точку безубыточности можно в деньгах или штуках. Для этого нужно знать цену готового изделия или услуги, постоянные и переменные расходы. Если в компании большой ассортимент, для расчета может понадобиться количество продаж разных групп товаров или их доли продаж в общем объеме.

Постоянные расходы не зависят от количества произведенной продукции. Обычно к ним относятся аренда, охрана, коммунальные платежи, фиксированные траты на рекламу. Они рассчитываются на определенный период, например, месяц. На самом деле, эти расходы тоже могут меняться. Вырос объем производства, потребовался большой склад, из-за этого увеличилась аренда. Поэтому правильнее назвать их условно-постоянными.

Переменные расходы меняются в зависимости от объема производства. Это материалы, затраты на упаковку и доставку. Этот показатель рассчитывается на единицу продукции.

Дорогостоящие вложения на расчет точки безубыточности не влияют, они возвращаются собственнику после того, как бизнес начал генерировать прибыль. Если предприниматель купил станок, машину или помещение для бизнеса, он не должен учитывать эти расходы в расчете.

Маржинальность = (Цена — Переменные расходы) / Цена х 100%

Точка безубыточности = Постоянные расходы / Маржинальность

Результатом этого расчета станет точка безубыточности в деньгах. Для расчета ТБУ в натуральном выражении нужно разделить получившуюся сумму на цену продукта.

На графике хорошо понятно, почему этот показатель называется точкой безубыточности: в ней линия выручки пересекает линию расходов. После прохождения этой точки сумма выручки становится больше суммы расходов, бизнес выходит в плюс.

В каждой компании список постоянных и переменных расходов разный.

Елена решила открыть цветочный магазин и оформила патент. Сумма патента относится к постоянным расходам — от количества проданных букетов налог не меняется. А если бы она выбрала упрощенную систему налогообложения, платить налог пришлось бы с каждого проданного букета. Это уже переменные расходы.

Елена планирует продавать букеты со средней ценой 2 000 рублей. Переменные расходы составляют 1 550 рублей. Это закупочная стоимость цветов, зарплата флориста и упаковка. Постоянные расходы — 34 500 рублей.

Маржинальность букета = (2000 — 1550) / 2000 х 100% = 22,5%

Точка безубыточности = 34 950 / 22,5% = 153 333 (руб.)

150 000 / 2 000 = 76,7 (шт.)

Для выхода «в ноль» Елене нужно продать 77 букетов на 153 333 рублей в месяц. Это приблизительно 3 букета в день. При разработке бизнес-плана и заполнении финансовой модели она прогнозирует увеличение потока от 30 до 90 заказов в течение трех месяцев. Именно столько времени займет выход магазина на безубыточность.

Проще всего маржинальность для бизнеса с одним товаром, но на практике такое редко. Если компания продает несколько товаров, рассчитывается общая маржинальность.

Предположим, компания продает кофе.

Переменные расходы для каждого вида кофе разные: у капучино 30 рублей, у латте 33, у гляссе 40. Как узнать средние переменные затраты? Сложить все и разделить на количество видов кофе?

(30 + 33 + 40) / 3 = 34,33 (руб.)

Нет, эта формула была бы актуальна, если бы все виды кофе покупались поровну. Но, если покупают больше капучино, средние затраты будут ниже, а если преобладает дорогое в производстве гляссе, то выше. Поэтому для подсчета среднего количества нужно знать количество продаж каждого продукта.

Капучино покупают 30 раз в месяц, латте — 15, а гляссе — 5. Пересчитываем затраты по корректной формуле:

Общие переменные затраты = (30 х 30 + 33 х 15 + 40 х 5) / 50 = 31,9 (руб.)

Цена тоже отличается. Капучино стоит 150 рублей, латте — 160, гляссе — 180.

Средняя цена = (150 х 30 + 160 х 15 + 180 х 5) / 50 = 156 (руб.)

Средняя маржинальность = (156 — 31,9) / 156 х 100% = 79,6%

Точка безубыточности = 115 000 / 79,6% = 144 561 (стакан) или 927чиков кофе.

Расчет точки безубыточности будет проще со специальной таблицей . В нее можно внести данные по затратам, выручке и количеству продаж, чтобы рассчитать общую точку безубыточности для бизнеса.

Зачем нужен расчет точки безубыточности

1. Открытие нового бизнеса

Расчет точки безубыточности дает реальное понимание объема продаж для получения прибыли при запуске нового проекта.

2. Анализ текущего бизнеса

Все расходы в бизнесе могут меняться, это будет влиять на маржинальность товара и двигать точку безубыточности, поэтому ее периодически нужно корректировать. Прибыли, которую генерирует бизнес, может быть мало для покрытия всех затрат.

3. Вывод компании из кризиса

Точка безубыточности показывает, какой минимальный объем продукции нужно реализовать. На ее основании строится план продаж, ниже которого бизнес становится убыточным. Выполнение плана тоже нужно отслеживать.

Евгения Анисова, владелец прачечной «Чисто-Быстро»:

«При создании бизнес-плана мы сначала рассчитали точку безубыточности.

Постоянные расходы составили 48 000 рублей в месяц. Это аренда помещения 40 кв.м, со средней ценой по району 700 рублей за кв.м, реклама и налоги.

Переменные расходы, коммунальные платежи и расходы на моющие средства меняются в зависимости от степени загрязнения вещи, режима стирки и сушки, дополнительных услуг. При средней цене стирки 300 рублей, 65 приходится на переменные расходы. Маржинальность составляет 78%.

ТБУ = 48 000 / 0,78 = 61 303 (руб.)

В месяц нужно «продать» клиенту минимум 61 303 / 300 = 205 стирок.

Объем вполне реален с расположением в самом центре района с населением 170 000 человек, учитывая востребованность услуги.

Это в теории. Что же на практике? До ТБУ мы дошли не в первые месяцы работы, ее реальная величина оказалась очень близка к расчетной. Сейчас уже в середине месяца можно понять, сколько «стирок» нам не хватает до прибыли и принять меры по увеличению продаж»

Как быстрее достигнуть точки безубыточности

Предприниматель может использовать два пути:

1. Снизить расходы

Это относится и к постоянным и к переменным расходам. От чего можно отказаться? На чем сэкономить? Что оптимизировать? Мы подготовили 16 способов по сокращению расходов, которые подойдут для любого бизнеса.

Сначала нужно понять, у каких расходов самый большой вес. Можно отказаться от доставки воды в офис и сохранить 500 рублей в месяц, а можно арендовать помещение дешевле и сэкономить несколько тысяч рублей. Также и с переменными расходами.

2. Увеличить цену

Не самая популярная мера, но иногда выживание бизнеса зависит от правильной цены на товары и услуги. Если компания оказывает услуги отличного качества, производит хороший товар, выполняет обязательства в срок, работает лучше конкурентов, цену можно повышать.

У Дениса пиццерия, много заказов, постоянный доход, но денег почему-то нет. Постоянные кассовые разрывы, пусть и небольшие. То на аренду не хватает, то на закупку продуктов.

Объем продаж — 500 пицц в месяц, заказы и оплаты идут через сайт, для доставки пользуются сервисом такси. Денис сделал расчет точки безубыточности и очень удивился. Оказывается, для выхода в плюс ему нужно продать 607 пицц, а сейчас компания генерирует убыток больше 20 000 рублей!

Для выхода из кризиса Денис разработал несколько сценариев:

Вариант 1

В постоянных расходах самая большая статья — зарплаты. Что будет, если уменьшить их на 10 000 рублей? Этого недостаточно даже для выхода на безубыточность. Плюс у сотрудников упадет мотивация.

Вариант 2

Может быть, стоит уменьшить переменные затраты? Например, покупать продукты подешевле или класть меньше начинки. Экономия продуктов на 50 рублей даст небольшую прибыль, но появляется риск потерять постоянных клиентов.

Вариант 3

А если поднять цену на те же 100 рублей? Точка безубыточности снизится до 411 единиц, пиццерия будет приносить больше прибыли, но цена может стать неконкурентоспособной. К тому же увеличение цены ведет за собой повышение суммы налога и эквайринга.

Вариант 4

Следующая по величине статья переменных расходов — доставка. Можно отказаться от сторонних услуг и нанять курьера в штат. Стоимость доставки составит 100 рублей. Точка безубыточности снизится до 398 пицц в месяц. Если объем продаж останется прежним, прибыль составит 29 594 рубля.

Так расчет точки безубыточности помог Денису вовремя скорректировать работу и избежать банкротства.

Евгений Чернышов, генеральный директор ООО «МКК Главный займ»:

«При запуске новых проектов мы ориентируемся на три ключевых показателя — периоды выхода на безубыточность, норму чистой прибыли и окупаемость инвестиционных расходов. Например, в норме период выхода «в ноль» для офиса составлял 6 месяцев. В проекте онлайн займов на безубыточность мы вышли за 4 месяца.

ТБУ помогает оценить эффективность проекта, целесообразность его развития и возможность масштабирования. Мы оцениваем результаты и показатели ежемесячно. Это помогает оперативно корректировать работу по проекту, концентрировать внимание на тех показателях, которые «не в плане» и мешают достижению нормы рентабельности.

Например, уровень платежной дисциплины клиентов в проекте онлайн займов на начальном этапе был улучшен с помощью ужесточения скоринга; слишком высокая стоимость привлечения – с помощью корректировки маркетинговых каналов, повышения конверсии сайта. Если ориентироваться только на срок выхода на безубыточность через условные 4-8 месяцев и не начать контролировать влияющие на него показатели уже в первый месяц, достижение нормы рентабельности может стать проблематичным»

Расчет точки безубыточности — простая методика, которая позволяет оценить эффективность бизнеса. Компания может производить много товаров, иметь огромную выручку, но фактически быть убыточной из-за неправильного расчета точки безубыточности. Расходы бизнеса все время меняются, поэтому ТБУ нужно периодически корректировать. Это позволит контролировать работу компании и оперативно реагировать на изменения.

Источник