Определить резервы увеличения выпуска продукции способом сравнения

Тема 3. Методика определения резервов в экономическом анализе

Пример 1. Уравнение связи, описывающее зависимость фондоотдачи от степени изношенности основных средств, имеет вид :

у(х) – фондоотдача, руб./руб.;

х – степень изношенности основных производственных фондов, %.

Определить резерв роста фондоотдачи, если степень изношенности основных фондов снизится с 40 до 35%.

Решение: Для определения резерва роста фондоотдачи за счет снижения степени изношенности основных фондов необходимо коэффициент уравнения связи при данном показателе (-0.08) умножить на его абсолютное изменение (-5). Таким образом, при снижении на 5% степени изношенности основных фондов, фондоотдача увеличится на 0.4 руб.

Пример 2. На основании данных таблицы 23 определить резерв увеличения выпуска продукции в результате привлечения дополнительных ресурсов и эффективности их использования, применив для этого способ прямого счета и сравнения.

Масса сырья, идущего на производство, тонны

Удельный расход сырья, кг / изделие

Решение: м етод прямого счета применим для подсчета резервов экстенсивного характера, связанных с привлечением дополнительного количества ресурсов. Для определения резерва роста натурального объема производства за счет увеличения массы сырья, необходимо его абсолютный прирост в будущем периоде по сравнению с отчетным периодом разделить на фактический удельный расход сырья на единицу продукции:

Метод сравнения используется для подсчета величины резервов интенсивного характера, связанных с более эффективным использованием ресурсов в будущем периоде по сравнению с отчетным периодом.

Резерв прироста объема производства за счет снижения расхода сырья на единицу продукции определяется делением возможной массы сэкономленного сырья с учетом снижения расхода сырья в будущем периоде и прироста объема производства за счет использования дополнительного сырья на возможный удельный расход сырья:

((0.240-0.250)*(20 000+2560))/0.240=940 шт.

Таким образом, общий резерв увеличения выпуска продукции равен 3500 штук, причем 73.1% этой величины обеспечены приростом массы используемого сырья (2560/3500*100%).

Пример 3. Определить резерв снижения себестоимости единицы продукции на основании следующих данных отчетного периода:

· себестоимость единицы продукции в– 750 руб.,

· в том числе переменные затраты – 600 руб.

· объем производства – 6000 шт.;

· цена ед. сырья – 50 руб./кг.;

· резерв снижения расхода сырья на единицу продукции – 0,5 кг.;

· резерв увеличения производства продукции – 5%.

Резерв снижения себестоимости продукции рассчитывается как разница между возможной величиной себестоимости с учетом снижения затрат и прироста объема производства в будущем периоде и фактическим уровнем затрат на единицу продукции.

Для расчета величины возможной себестоимости необходимо определить резерв снижения затрат, резерв увеличения объема производства и величину дополнительных затрат, необходимых для обеспечения прироста объема производства:

Р↑ V ВП = V ВПф * %∆ = 6000 * 5% / 100%=300 шт.

Зд = Р↑ V ВП * b ф = 300 * 600 = 180 000руб.

Р↓МЗур = V ВПв * Р↓УР * ЦСф = (6000+300) * 0,5* 50 =157 500 руб.

С/Св = (Зф — Р↓МЗ+Зд) / ( V ВПф+Р↑ V ВП)=

=(4500000-157500+180000)/(6000+300) == 667,86 руб.

Р↓С/С = С/Св — С/Сф = 717,86-750=-32,14 руб.

Вывод: реализации резервов по снижению расхода сырья на единицу продукции и увеличению объемов производства позволит снизить себестоимость на 32,14 руб. или на 4,28% (32,14/750*100%).

Задача 3.1. Зависимость среднегодовой выработки рабочих от уровня фондовооруженности, процента изношенности оборудования, среднего тарифного разряда рабочих описывается следующим уравнением регрессии:

где y ( x ) – среднегодовая выработка рабочего, тыс. руб.

x 1 – фондовооруженность труда, тыс. руб.;

x 2 – степень изношенности основных средств, %;

x 3 – средний тарифный разряд рабочего.

Используя результаты корреляционного анализа и данные, приведенные в таблице 24, определить резерв роста производительности труда и валовой продукции.

Фондовооруженность труда x 1, тыс. руб.

Источник

Научная электронная библиотека

Кибиткин А. И., Дрождинина А. И., Мухомедзянова Е. В., Скотаренко О. В.,

19.6. Резервы увеличения выпуска и реализации продукции, работ и услуг

Любая коммерческая организация ставит перед собой цель – повышение прибыли. Для этого должно находить резервы ее увеличения. Как правило, данные резервы определяются по каждому виду продукции. Увеличение объема реализации продукции является одним из факторов повышения прибыли.

На сегодняшний день многие организации находятся в сложном положении. Последние годы у них постоянно возникают трудности со сбытом продукции. Поэтому одной из важнейших задач стоящей перед ними является задача выявления резервов сбыта продукции, нахождения новых потребителей, заинтересованных в продукции организации, проникновение на новые рынки сбыта. Решение этой задачи требует комплексного анализа всей деятельности организации, начиная с закупки сырья и разработки технологического процесса, до отгрузки продукции потребителю.

Увеличение объема реализации готовой продукции может быть достигнуто за счет роста объема производства продукции и за счет сокращения остатков нереализованной продукции.

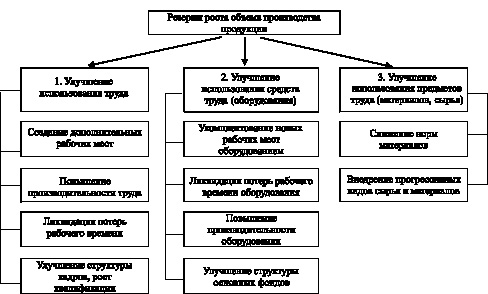

Для реализации продукции ее необходимо сначала произвести и произвести в достаточно хорошем качестве, с минимально возможными издержками (чтобы была возможность снизить цену без убытка для организации). Следовательно, во многом выявление резервов реализации зависит от определения резервов производства (рис. 19.4).

Резервы роста объема производства продукции можно подразделить на 3 группы:

1. Улучшение использования труда. В эту группу входит:

– создание дополнительных рабочих мест;

– ликвидация потерь рабочего времени;

– повышение производительности труда;

– улучшение структуры кадров, рост квалификации.

2. Улучшение использования средств труда (оборудования). В эту группу входит:

– укомплектование новых рабочих мест оборудованием;

– ликвидация потерь рабочего времени оборудования;

– повышение производительности оборудования;

– улучшение структуры основных фондов.

3. Улучшение использования предметов труда (материалов, сырья). В эту группу входит:

– снижение норм материалов;

– внедрение прогрессивных видов сырья и материалов.

Рис. 19.4. Резервы роста объема производства продукции

По каждому элементу групп проводится комплекс расчетов с целью приращения выпуска продукции. Проведенный анализ позволяет оценить возможность организации по увеличению выпуска продукции, а также выявить диспропорции в использовании ресурсов, которые приводят к снижению финансовых результатов.

Резервы роста объема реализации за счет сокращения остатков нереализованной продукции во многом зависят от грамотной работы службы сбыта организации, разработки правильной маркетинговой стратегии, выявления новых групп потребителей или расширения продаж уже существующим постоянным потребителям.

Таким образом, резервами увеличения выпуска и реализации продукции является рост объема производства и реализации продукции за счет улучшения использования труда, средств и предметов труда, а также сокращения остатков нереализованной продукции.

1. Какими показателями характеризуется объем производства и реализации продукции?

2. Какие основные задачи решаются в процессе анализа объема производства продукции?

3. Перечислите этапы анализа выпуска, отгрузки и реализации готовой продукции, работ и услуг.

4. С какой целью производится анализ динамики производства и реализации продукции и выполнения договорных обязательств?

5. Какие методы используются при анализе выполнения плана по ассортименту продукции?

6. Какие факторы влияют на объем продаж?

7. Какими показателями характеризуется качество продукции?

8. С какой целью анализируется структура продукции?

9. Перечислите факторы, влияющие на выпуск и реализацию продукции, работ и услуг.

10. Назовите методы оценки конкурентоспособности продукции.

11. Перечислите резервы роста объема производства продукции.

1. Факторы, влияющие на отклонение фактического объема производства продукции от бизнес-плана:

1) степень обеспеченности ресурсами производства;

2) степень эффективности использования краткосрочных финансовых вложений;

3) степень выполнения договоров-контрактаций по продаже продукции.

2. Влияние изменения цены на выручку от продаж в отчетном периоде рассчитывают умножением:

1) отчетного объема продаж на темп изменения объема реализации;

2) отчетного объема продаж на изменение цены;

3) абсолютного изменения объема продаж на индекс цены.

3. Установите правильную последовательность измерения влияния факторов на изменение объема продукции:

1) средняя продолжительность рабочего дня;

2) численность рабочих;

3) среднечасовая выработка одного рабочего;

4) число дней, отработанных одним рабочим за год.

4. Определите, какой критический объем производства на предприятии, постоянные затраты на котором составляют 700 тыс. руб., переменные затраты в расчете на единицу продукции – 20 руб., цена реализации – 25 руб.

5. Эффективная политика продаж требует:

1) продавать то, что производится;

2) производить то, что может быть продано;

3) лоббировать законопроекты, предоставляющие всевозможные льготы.

Источник

Электронная библиотека

Количественное выражение величины резерва (Р ↑ Y) – это разность между возможным (прогнозным) уровнем изучаемого показателя (Yв) и его фактической величиной на текущий момент (Yф):

Методика подсчета резервов зависит от следующего:

· характера резервов (интенсивные или экстенсивные);

· способов их выявления (явных или скрытых);

· способов определения их величины (формального подхода или неформального).

При формальном подходе величина резервов определяется без увязки с конкретными мероприятиями по их освоению. Неформальный подход (выявление резервов по сущности) основывается на конкретных организационных и инновационных мероприятиях.

Для определения величины резервов в экономическом анализе используется ряд способов:

· детерминированного факторного анализа;

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения или величина безусловных потерь ресурсов. Возможность увеличения выпуска продукции (Р ↑ BП) в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия (ДР) делится на фактический их расход на единицу продукции (УРф) или умножается на фактическую материалоотдачу (МОф), фондоотдачу, производительность труда:

Р ↑ ВП = ДР/УРф или Р ↑ ВП = ДР * МОф.

Например, по сравнению с прошлым годом дополнительно заготовлено 600 т сырья. Для производства единицы продукции по норме требуется 20 кг. Следовательно, дополнительно будет получено:

600000 / 20 = 30 000ед.

Материалоотдача 1 т сырья составляет:

1000 / 20 = 50 ед.

тогда дополнительно будет получено:

600 * 50 = 30 000 ед.

Таким же способом можно подсчитать резерв увеличения выхода продукции за счет использования дополнительного количества трудовых ресурсов, основных производственных фондов. При подсчете резервов увеличения объемов производства продукции за счет роста численности персонала необходимо дополнительное количество рабочих мест умножить на фактический уровень производительности труда работников этого предприятия, а за счет увеличения основных производственных фондов – их прирост умножить на фактический уровень фондоотдачи.

Способ сравнения применяется для подсчета резервов интенсивного характера, т.е. за счет сокращения ресурсов на производство единицы продукции. Рост объема выпуска продукции в данном случае определяется следующим образом: резерв уменьшения затрат ресурсов на единицу продукции за счет внедрения инноваций (Р УР) умножается на планируемый (возможный) объем производства продукции (ВПв) и делится на возможный удельный расход ресурсов на единицу продукции с учетом выявленных резервов его снижения (УРв) или умножается на планируемый уровень материалоотдачи:

Например, для получения единицы продукции фактически затрачено 22 кг сырья при норме 20 кг, фактический объем производства составил 400 000 ед. Резерв роста выпуска продукции составит:

Этот резерв можно определить и другим способом, умножив планируемую экономию сырья на планируемую материалоотдачу:

(22 – 20) * 400 000 * 0,05 = 40 000 ед.

Детерминированный факторный анализ включает следующие способы:

К примеру, предприятие планирует увеличить объем выпуска продукции за счет создания новых рабочих мест и за счет роста производительности труда. Поскольку объем выпуска продукции можно представить в виде произведения численности рабочих и среднегодовой их выработки:

то резерв увеличения выпуска продукции за счет первого и второго факторов может быть определен следующими способами:

а) абсолютных разниц:

б) цепной подстановки:

а) относительных разниц:

Р ВПчр = Р ЧР * ГВф + ( Р ЧР * Р ГВ);

Р ВПгв = Р ГВ * ЧРф + ( Р ЧР * Р ГВ).

Большую помощь в выявлении резервов оказывают способы математического программирования, которые позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и, тем самым, выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с фактическими или плановыми.

Одним из методов выявления резервов является функционально-стоимостный анализ (ФСА).

Использование этого метода позволяет на ранних стадиях жизненного цикла изделия найти и предупредить излишние затраты путем усовершенствования конструкции изделия, технологии его производства, использования более дешевого сырья и материалов.

Методика маржинального анализа основывается:

· на делении общей суммы затрат и отдельных ее элементов на постоянные и переменные затраты в зависимости от объема производства продукции (услуг);

· на использовании предельных и критических величин исследуемых показателей.

Величина постоянных затрат (амортизация, арендная плата, управленческие расходы) не зависит от динамики объема производства в краткосрочном периоде. Напротив, сумма переменных затрат (заработная плата производственного персонала, затраты на сырье, материалы, топливо, энергия на технологические цели) изменяется пропорционально объему производства продукции. Следовательно, от динамики объема деятельности предприятия зависит средний уровень многих удельных показателей (затраты на рубль продукции, себестоимости отдельных изделий, их трудоемкости, материалоемкости, рентабельности).

Маржинальный анализ позволяет установить, как изменяется средний уровень удельных показателей при увеличении (снижении) объема производства продукции. Например, средняя себестоимость единицы продукции определяется отношением общей суммы затрат (3) на производство данного вида продукции к количеству единиц произведенной продукции в отчетном периоде (BП):

Следовательно, для снижения себестоимости продукции необходимо, с одной стороны, найти резервы сокращения затрат на ее производство по всем статьям (Р З), а с другой – резервы увеличения объема производства продукции (Р ВП). В то же время необходимо учесть, что для освоения резервов увеличения производства продукции потребуются дополнительные затраты (Зд) труда, материалов, топлива, энергии. Посколь

ку пропорционально объему производства увеличится только переменная часть расходов, а постоянная остается неизменной в краткосрочном периоде, то это уже само по себе вызовет снижение себестоимости изделия. В итоге, методика подсчета резервов снижения себестоимости продукции в формализованном виде может быть записана следующим образом:

Аналогичным образом можно определить резерв снижения трудоемкости продукции, которая определяется как отношение количества затраченного труда в человеко-часах на производство i-го вида продукции (ЗТ) к объему ее производства (ВП). Значит, для снижения ее уровня необходимо, с одной стороны, найти резервы увеличения объемов выпуска продукции (Р ВП), а с другой – резервы сокращения затрат труда (Р ЗТ) за счет внедрения более совершенной техники и технологии, механизации и автоматизации производства, улучшения организации труда и других факторов. В то же время необходимо учитывать, что для освоения резервов увеличения производства продукции требуются дополнительные затраты труда (ЗТд). В формализованном виде эта методика может быть записана так:

Резерв увеличения уровня рентабельности (Р R) определяется следующим образом:

где Rв, Rф – соответственно возможный и фактический уровень рентабельности; Пв – возможная сумма прибыли; Р↑П – резерв увеличения суммы прибыли; Зф – фактическая полная себестоимость реализованной продукции; P↓З – резерв снижения себестоимости проданной продукции; Зд – дополнительные затраты, которые необходимы для освоения резервов увеличения объема продаж; Пф – фактическая сумма прибыли.

Все выявленные таким способом резервы должны быть подкреплены конкретными мероприятиями – только в этом случае величина резервов будет реальной и обоснованной.

Срочно?

Закажи у профессионала, через форму заявки

8 (800) 100-77-13 с 7.00 до 22.00

Источник