- Как научиться правильно копить деньги?

- Содержание статьи

- Зачем нужно копить деньги

- Как приучить себя копить

- Способы копить деньги

- Лайфхаки: как не тратить накопления

- Что делать, если доход низкий

- Как работает анонимный звонок?

- Как накопить деньги — 5 правил от эксперта

- 5 правил эффективных сбережений

- 1. Автоматические копилки

- 1. ВТБ «Автопополнение»:

- 2. Сбербанк «Копилка» — 3 варианта

- 3. Промсвязьбанк – автопополнение накопительного счета «Доходный»

- 4. Альфа-банк «Накопилка»

- 2. Пробуем копить играючи!

- 1. «Накопилка» или «52 недели богатства»

- 2. «Денежный запас»

- 3. «Налог на покупки»

- 4. С помощью сервиса Panda-money

- Комментарии: 0

Как научиться правильно копить деньги?

Вопрос, как правильно копить деньги, намного важнее, чем кажется. Не секрет, что накопления способны помочь во множестве жизненных ситуаций, но зачастую скопить значимую сумму очень сложно. И дело не всегда в низком доходе: часто причина неудач — непонимание, за что взяться и как начать. Но это можно преодолеть — расскажем, как именно.

Содержание статьи

Зачем нужно копить деньги

Финансисты и консультанты считают, что делать накопления стоит каждому человеку, который имеет постоянный источник дохода. Причем желательно откладывать 20 % от заработка, если у человека есть такая возможность: если ее нет, сумму можно снизить до 10 % или даже до 5 %. Они правы: накопления — это очень важно. И вот почему:

- они помогут обойтись без кредитов, процентов и обязательств перед банком, если планируются дорогая покупка или иная существенная трата;

- накопления уменьшают риск попасть в финансовую яму, например, из-за просрочек по кредитам;

- в случае кризисной ситуации накопленные деньги можно использовать в качестве подушки безопасности и уберечь себя от множества неприятностей.

Кроме того, накопления — это, в первую очередь, выгодно. Деньги, лежащие на счету, приносят Вам небольшой, но доход благодаря процентам. А отсутствие кредитов позволит Вам не переплачивать за покупки.

Как приучить себя копить

Если Вы еще не откладываете с заработка определенную сумму, возможно, самое время начать. Мы понимаем, что это непросто: понадобится приучить себя копить регулярно, постоянно, а это, пожалуй, самое сложное. Впрочем, существуют способы, которые помогут привыкнуть быстрее.

Начните вести бюджет. Учет доходов и расходов позволит Вам лучше понимать, куда и как уходят деньги, следовательно, поможет оптимизировать траты. После такой оптимизации свободных средств, скорее всего, начнет оставаться больше, и Вы сможете начать копить. Бюджет не просто так считают основой финансовой грамотности: он учит планировать и учитывать, развивает умение распоряжаться деньгами.

Расставьте приоритеты. Зачастую люди не могут научиться копить, потому что формируют накопления по остаточному принципу: отправляют в копилку все, что осталось в конце месяца. Но если человек не экономит, он с большой вероятностью потратит все. Поэтому старайтесь делать накопления приоритетной статьей бюджета: наравне с оплатой финансовых обязательств или хотя бы с обязательными расходами. Иными словами, выделять некоторую сумму в копилку лучше сразу после получения зарплаты, а не тогда, когда большая ее часть уже потрачена.

Пользуйтесь приложениями. Помочь в накоплениях могут разнообразные программы и таблицы, а также приложения для мобильных телефонов, например, «Дзен-мани». В первую очередь они предназначены для ведения личного бюджета, но в некоторых из них можно вести учет накоплений. Более того: приложения банков позволяют настроить автоматический платеж, что удобно, если Вы боитесь забыть перевести деньги в «копилку».

Заведите накопительный счет. Конечно, не стоит держать накопления там же, где и основные средства: так легко запутаться. Рекомендуется разбивать сумму: часть держать в наличных, еще часть отправлять на специальный накопительный счет. Практически у любого банка есть такие предложения: счета-копилки, зачастую с процентом на лежащие там средства. Вывод с таких «копилок» невыгоден: например, Вы лишаетесь выплаты процентов. Это стимулирует не тратить накопления без лишней нужды.

Способы копить деньги

Регулярный платеж. Наиболее простой способ научиться копить — это регулярно, например, после каждой зарплаты, складывать в «копилку» определенную сумму в зависимости от Ваших возможностей. Если хотите, можете делать это самостоятельно или настроить автоплатеж через банковское приложение. Размер этой суммы определяется индивидуально: это могут быть и 5 %, и 20 % от заработной платы. Главное — чтобы на оставшиеся у Вас деньги Вы могли спокойно прожить ближайший месяц, без проблем оплачивая все обязательные статьи расходов.

Челленджи. Если регулярный платеж кажется скучным и сложным выбором, можете попробовать один из многочисленных челленджей по накоплению. Они обычно длятся год и подразумевают, что каждую неделю или каждый день человек откладывает определенную сумму. Дальше возможны вариации:

- на первой неделе в копилку отправляется самый маленький платеж из всех, в дальнейшем сумма увеличивается. Размер шага зависит от дохода: Вы можете начать и со 100 рублей в неделю, каждый раз увеличивая сумму на 50 р., или даже с 10 рублей с шагом в 10 рублей;

- обратный подход, при котором копить начинают с наиболее крупного платежа из возможных, а в последующие периоды понемногу его уменьшают;

- гибкий вариант — отправлять в копилку можно любую сумму, но нельзя использовать одно и то же значение дважды, а минимальный шаг должен составлять 10 или 50 рублей.

Округление. Некоторые банки предлагают необычный способ накоплений: при каждой покупке сумма округляется в большую сторону, и разница между фактической тратой и округлением отправляется на накопительный счет. Иными словами, Вы копите деньги, когда делаете покупки. Это одновременно учит рационально тратить и дает возможность откладывать. Способ удобен для тех, кому психологически тяжело регулярно отправлять средства на накопительный счет.

Лайфхаки: как не тратить накопления

Бывает такое: Вы вроде бы начали копить, но постоянно таскаете из копилки деньги, и в итоге результата нет. Справиться с этим помогут несколько правил и лайфхаков.

- Четкое целеполагание. Всегда помните, зачем Вам нужны накопления. Не копите просто так. Держите в голове, что скопленная сумма послужит Вам подушкой безопасности или станет возможностью купить долгожданную и очень ценную вещь без кредитов. Ставьте цели и следуйте им: это увеличивает мотивацию.

- Ограничение доступа. Старайтесь организовать копилку так, чтобы Вам было неудобно или невыгодно доставать из нее деньги. Пусть это будет счет, вывод средств с которого занимает довольно много времени или лишает Вас процентов на остаток.

- Планирование. Если ориентироваться на крупные покупки заранее, то необходимость срочно снимать деньги с накопительного счета отпадет. Конечно, никто не застрахован от форс-мажоров — но порой для них накопления и нужны.

Что делать, если доход низкий

Бывают ситуации, когда доход скромный, и даже 10 % от зарплаты откладывать не выходит: эти деньги уходят на бытовые нужды. При таких вводных копить сложнее — но все равно возможно. Не опускайте руки и помните, что даже небольшая сумма, если ее откладывать регулярно, со временем может превратиться в солидные накопления. А мы подскажем, что можно сделать, чтобы процесс пошел быстрее.

Разумно экономить. Нет, речь не о том, чтобы отказывать себе во всем. Разумная экономия — это часть финансовой грамотности, и заключается она в первую очередь в том, чтобы тратить деньги с выгодой для себя. Например, не покупать какую-то вещь в магазине с большой наценкой, если можно приобрести ее со скидкой в другой сети. Или внимательно изучить отзывы и характеристики конкретного товара, перед тем как покупать: возможно, найдется что-то выгоднее и лучше. В пользу накоплений Вы можете отказываться от мелких необязательных трат. Например, если готовить еду для работы дома, а не пользоваться ресторанами, можно сэкономить ощутимую сумму. Ее лучше не тратить, а отложить, чтобы в будущем позволить себе крупную покупку.

Пользоваться правилом 10 секунд. Если Вы видите интересный товар, отойдите от него и подождите 10 секунд, чтобы понять, так ли он хорош. Зачастую первое впечатление проходит, и Вы перестаете хотеть его приобрести. Если же покупка крупная, срок можно увеличить до нескольких дней или даже до месяца.

Пользоваться выгодами. Кешбэк, разнообразные бонусы и купоны — прекрасный способ сэкономить часть денег от покупки. Но стоит понимать, что пользоваться ими нужно, только если вещь Вы и так собирались приобретать. Покупать что-то ненужное только из-за скидки на него — пример нерациональной траты, а их следует избегать. Но если речь идет о важной или тем более крупной покупке, следует заранее продумать, как можно сделать ее выгоднее. Возможно, где-то проходит акция, или Вы можете оплатить часть суммы накопленными бонусами. Иногда хорошим помощником может стать даже кредитная карта: в ней обычно повышенный кешбэк, а если погасить ее до истечения льготного периода, проценты платить не придется.

Искать способы заработка. Если, несмотря ни на что, копить не получается, то возможно, Вам стоит увеличить доход. Мы понимаем: это не так-то просто сделать, а ситуации у всех разные. Ищите способы: возможно, Вам помогут подработка на фрилансе или вложение имеющихся накоплений в консервативные финансовые инструменты с невысокой, но стабильной доходностью. Не переживайте. Выход можно найти всегда. А если совместить поиск дополнительных источников дохода с советами по финансовой грамотности, поправить положение окажется не так тяжело, как кажется. И вскоре у Вас появится возможность копить.

Как бы то ни было, основное условие успешных накоплений — это регулярность и дисциплина. Даже если откладывать чуть-чуть, но постоянно, Вы сможете накопить существенную сумму. А это — возможность подстраховаться, если что-то пойдет не так, позволить себе долгожданную покупку или избежать кредита. Помните: все в Ваших руках.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Источник

Как накопить деньги — 5 правил от эксперта

Многие понимают, что хорошо иметь запас денег, но никак не получается его создать! Не всем людям нравится копить. У некоторых процесс накопления вызывает дискомфорт. Что делать? Как начать копить с удовольствием и без лишних временных затрат? Советами делится эксперт сервиса Бробанк.ру Наталья Колбасина.

Читайте статью и узнайте:

- работающие способы создания сбережений, даже если вы транжира, и у вас нет силы воли откладывать деньги!

- 5 правил эффективных сбережений.

Первое, с чего я рекомендую начать – осознать важность накоплений. Это прекрасно – знать, что у вас всегда есть деньги! Жить с такой позитивной мыслью легче. Согласны?

Что такое сбережения? Сбережения – разница между доходами и расходами, которую мы накапливаем для удовлетворения будущих потребностей. Сбережения обеспечивают финансовую безопасность и помогают достичь финансовых целей. В жизни человека могут наступить неблагоприятные события – болезнь, потеря работы. Эти события негативно влияют на финансовое положение семьи. Наличие сбережений позволяет семье безболезненно пережить непредвиденные жизненные ситуации.

Сбережения – это источник инвестиций. По сути инвестиции – это разумное вложение сбережений в различные финансовые инструменты для получения дохода и достижения финансовых целей.

5 правил эффективных сбережений

- У сбережений должна быть четкая и понятная цель – на что копим?

- Сберегаем определенную часть дохода – 10% от доходов отправляем на важные финансовые цели.

- Соблюдаем финансовую дисциплину – сбережения должны быть регулярными.

- Время – деньги. Чем раньше начнете сберегать, тем быстрее достигнете цели.

- Защищаем сбережения от инфляции – вкладываем деньги как минимум на депозит под банковский процент!

А теперь про работающие способы накоплений:

- Автоматические копилки — банковские сервисы по автоматическому накоплению.

- Копим играючи – финансовые игры для создания накоплений с удовольствием!

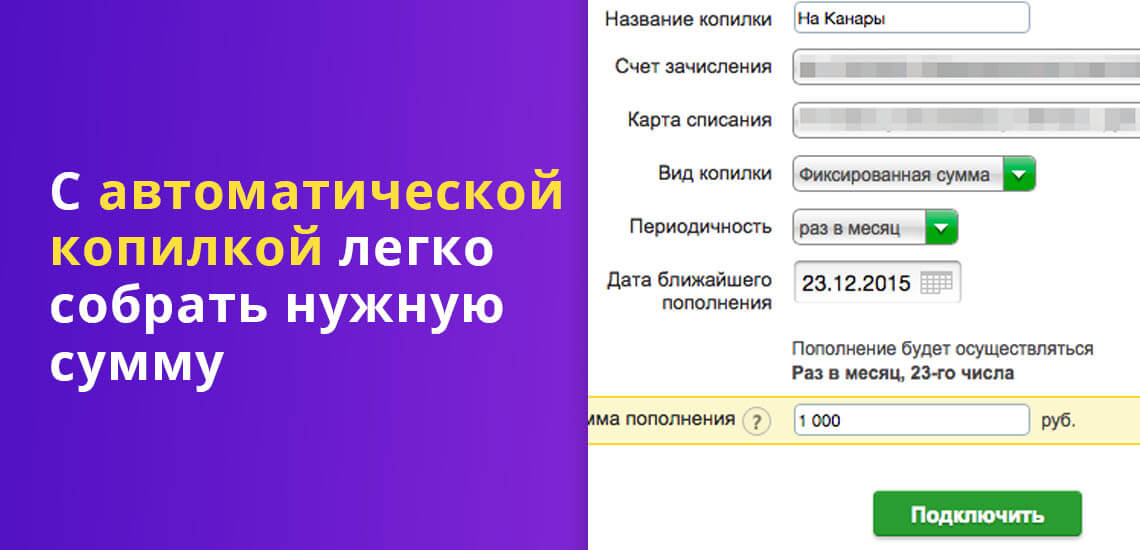

1. Автоматические копилки

Тем, у кого не получается сознательно откладывать средства, некоторые банки предлагают сервисы по накоплению денег автоматически, т.н. автоматические копилки. С их помощью легко и незаметно для себя собрать необходимую сумму на крупную покупку.

- на остаток начисляются %;

- экономия времени за счет автоматизации накоплений;

- регулярность накоплений за счет соблюдения финансовой дисциплины. Деньги, которые списываются в копилку, мы практически не видим, и нет соблазна их потратить.

Недостатки – часто более низкий процент по накопительному счёту, чем по депозиту.

Сервисы автоматизации накоплений бывают 3-х типов:

- автопополнение на фиксированную сумму;

- перечисление процента от зачислений;

- перечисление процента от списаний.

Клиент может настроить удобный для него вариант перечисления денег, размер процента от поступлений (или списаний) денег по его карте, который будет попадать в «копилку». Каждый платеж будет автоматически перечисляться на вклад или накопительный счёт.

Что предлагают банки?

1. ВТБ «Автопополнение»:

- фиксированная сумма от зачислений;

- % от зачислений на карту.

Как работает? Нужно выбрать способ пополнения накопительного счета с банковской карты и определенная сумма при зачислении на карту автоматически будет переводиться на накопительный счет. На остаток денег на накопительном счету начисляются %.

Например, доходность накопительного счета «Копилка» за 1-3 мес. – 8% годовых, с 4 месяца – 5,5% годовых.

2. Сбербанк «Копилка» — 3 варианта

- фиксированная сумма;

- % от зачислений на карту;

- % от расходов по карте;

- Размер начисляемых процентов зависит от вида вклада или сберегательного счёта, в среднем – до 5%.

3. Промсвязьбанк – автопополнение накопительного счета «Доходный»

- «Пополнил — накопил» (фиксированная сумма или % от зарплаты);

- «Купил — накопил» (выбранный % или сумма с каждого чека);

- 6% годовых на остаток.

4. Альфа-банк «Накопилка»

- копилка для зарплаты (% от зарплаты);

- копилка для сдачи (% расходов по карте);

- 6% годовых на остаток на счете «Накопилка».

Сервис доступен держателям зарплатной карты Альфа-банка, осуществление операций через мобильное приложение «Альфа Мобайл» или интернет банке «Альфа-клик».

2. Пробуем копить играючи!

Для тех, кто не любит копить, но хочет это делать, и для тех, кто очень хочет накопить, но никак не получается, предлагаю поиграть!

С помощью игры процесс накопления денег можно превратить в веселый квест и делать накопления с удовольствием.

Вот несколько финансовых игр для легкого создания накоплений.

1. «Накопилка» или «52 недели богатства»

Суть игры – каждую неделю откладываем определенную сумму денег. В первую неделю откладываете 100 руб. Во вторую неделю — 200 руб. В третью — 300 руб. и так далее. Всего 52 недели. Если доходы небольшие – можно начать с 10 рублей. Если откладывать каждую неделю 10 рублей – за год вы накопите 13 780 руб. Откладываете 50 руб.– 68 950 руб. Откладываете 100 руб. – 137 800 руб.

| № недели | Сумма, руб. | № недели | Сумма, руб. |

| 1 | 100 | 27 | 2 700 |

| 2 | 200 | 28 | 2 800 |

| 3 | 300 | 29 | 2 900 |

| 4 | 400 | 30 | 3 000 |

| 5 | 500 | 31 | 3 100 |

| 6 | 600 | 32 | 3 200 |

| 7 | 700 | 33 | 3 300 |

| 8 | 800 | 34 | 3 400 |

| 9 | 900 | 35 | 3 500 |

| 10 | 1 000 | 36 | 3 600 |

| 11 | 1 100 | 37 | 3 700 |

| 12 | 1 200 | 38 | 3 800 |

| 13 | 1 300 | 39 | 3 900 |

| 14 | 1 400 | 40 | 4 000 |

| 15 | 1 500 | 41 | 4 100 |

| 16 | 1 600 | 42 | 4 200 |

| 17 | 1 700 | 43 | 4 300 |

| 18 | 1 800 | 44 | 4 400 |

| 19 | 1 900 | 45 | 4 500 |

| 20 | 2 000 | 46 | 4 600 |

| 21 | 2 100 | 47 | 4 700 |

| 22 | 2 200 | 48 | 4 800 |

| 23 | 2 300 | 49 | 4 900 |

| 24 | 2 400 | 50 | 5 000 |

| 25 | 2 500 | 51 | 5 100 |

| 26 | 2 600 | 52 | 5 200 |

| Итого | 137 800 |

2. «Денежный запас»

Ежедневно откладываем 100 руб. в день. Если в течение года накапливать их на карте под 6% годовых и раз в год инвестировать под 15% годовых, вот что получится в итоге:

| 1 год | 5 лет | 10 лет | 15 лет |

| 37 017 руб. | 249 468 руб. | 751 238 руб. | 1 760 475 руб. |

Так 100 руб. можно превратить в миллионы.

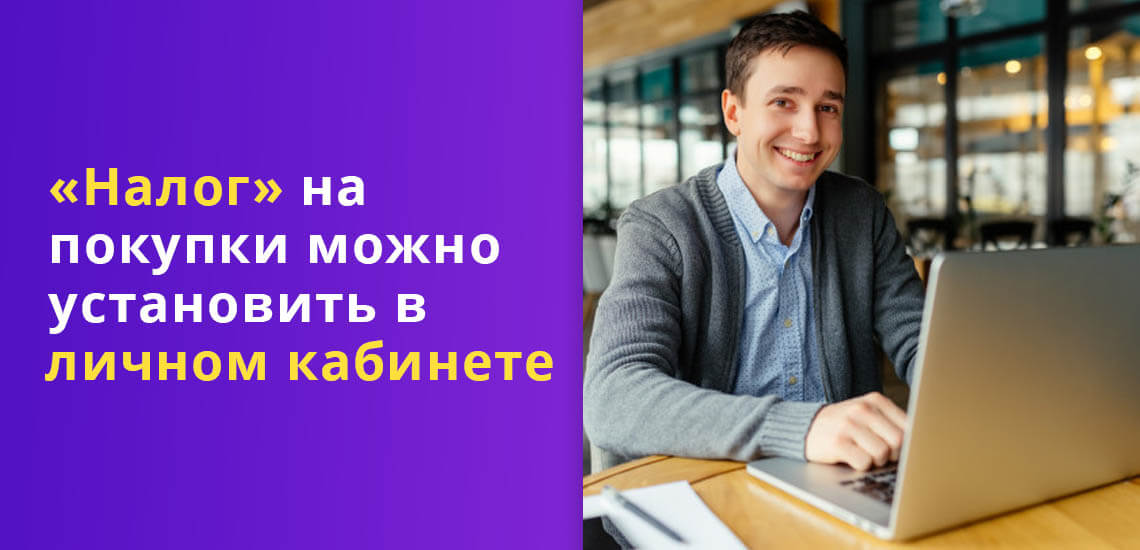

3. «Налог на покупки»

Используйте банковские сервисы автонакоплений и установите себе «налог» на каждую покупку. Например, 3%, 5% или 10%, который вы самостоятельно можете установить в личном кабинете.

Например, если вы установили налог в 5%, при покупке на 500 руб. и оплате банковской картой, 25 руб., будут перечислены на депозит. Так за месяц вы накопите 5% от стоимости всех покупок на депозите.

4. С помощью сервиса Panda-money

Приложение Panda Money — это копилка с интерфейсом вроде «Тамагочи», известной в середине 1990-х японской игры компании Baido с виртуальными домашними питомцами. C питомцами можно было играть, кормить их, заботиться о них.

Теперь с помощью того же принципа можно копить деньги. Panda Money предлагает пользователям поставить цель, например, накопить на отпуск, указать сумму и дату, к которой нужны деньги.

Приложение рассчитывает, сколько нужно откладывать каждый день. При этом пользователь не просто переводит деньги на счет, а как бы покупает на них еду для панды — это единственный питомец игры. Еда стоит дешевле, чем в реальном мире, зато вполне ему соответствует.

Деньги, потраченные панде на еду, на самом деле идут на «QIWI Кошелек», если перечислять их с банковской карты. Можно копить и используя уже зарегистрированный «QIWI Кошелек», перечисляя с него деньги в приложение. Игра нравится и взрослым, и детям.

Надеюсь, что мой обзор был полезен и теперь вы сможете выбрать свой способ накопления денежных средств, чтобы быть всегда при деньгах!

Наталья Колбасина — высшее образование по специальности «Экономист по бухгалтерскому учету и аудиту» в Крымском государственном агротехнологическом университете. Повышала свою квалификацию в Московском государственном университете им. М.В. Ломоносова, АНО «Институт финансового планирования» и финансовом университете при Правительстве Российской Федерации. Является консультантом по финансовой грамотности проекта Минфина России Вашифинансы.рф. Опыт успешной работы в финансовой сфере – более 20 лет. kolbasina@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник