- Дополнительные разъяснения по поводу расчета НДС (прямой и обратный расчет)

- Калькулятор НДС

- Немного об НДС

- Выделение НДС

- Начисление НДС

- Пример расчета НДС

- По ставке 18%, действовавшей до 2019 года

- По ставке 20%, действующей с 2019 года

- Калькулятор НДС

- Что такое НДС

- Как выделить НДС из суммы

- Как начислить НДС

- Как пользоваться онлайн-калькулятором

- Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

- Как определить сумму НДС (вычисление)

- Как посчитать НДС от суммы

- Как посчитать НДС в том числе

- Как посчитать сумму с НДС

- Пример расчета НДС

- Распространенные вопросы

- Как рассчитать НДС к уплате?

- Что такое восстановленный НДС?

- Как определить безопасную сумму вычета по НДС?

Дополнительные разъяснения по поводу расчета НДС (прямой и обратный расчет)

В последнее время все чаще задаются вопросы по поводу «прямого» и «обратного» расчета НДС (особенно это обострилось с переходом на ставку НДС 20% с 2019 года), поэтому ниже наше понимание этого вопроса и соответствующие настройки в программе для «правильного» расчета цен и сумм в накладных отгрузки и счетах фактурах.

Как известно, существует два варианта расчета НДС: прямой и обратный. Рассмотрим откуда же взялись эти понятия и почему они так называются. Вот цитата одного из аудиторов (ничего здесь нового и уникального нет, поэтому личность аудитора умалчивается):

«. В большинстве случаев налоговая база = стоимость товаров без НДС, а ставка налога = 18% или 10%. И именно это называется «прямая» ставка. Только в отдельных случаях применяется ставка 18/118% или 10/110%. И для этой ставки налоговая база принимается стоимость товаров, работ или услуг, включая НДС. Это то, что называется «обратной ставкой». Во всех остальных случаях применяется «прямая» ставка — 10% и 18%. И во всех документах должна быть указана налоговая база и ставка (или сумма) НДС, поэтому сначала все вычисления делаются с налоговой базой — «суммой без НДС» и потом эта база умножается на ставку налога и получают сумму НДС. Итоговая сумма к оплате получается суммированием суммы без НДС и суммы НДС. По этой схеме нужно составлять и накладные и счета-фактуры. . «

Из этого объяснения видим, что «прямой» (как основной) метод расчета НДС именно из-за того, что стоимость товаров без НДС принята за базовую и в финансовых органах именно эта стоимость считается базой начисления НДС. Именно этим и объясняется стремление крупных сетевых покупателей продукции работать по прямому расчету НДС, хотя это и накладывает некоторые неудобства и разночтения в расчетах. Например, согласовывать с такими покупателями можно только цены без НДС (как базовые), т.к. именно эти цены участвуют в расчете ВСЕХ сумм, а вот цены с НДС, в этом случае, являются вторичными и определяются ТОЛЬКО расчетным путем (сумма с НДС делится на количество товара). Подчеркиваю, что ни о каком согласовании цен с НДС в этом случае речь не идет, т.к. попытка расчета сумм от цен с НДС приведет к неверным результатам.

Как видим эти два способа расчета дают разные результаты и это нужно учитывать при настройке программы.

Приведем практические рекомендации по настройке программы по шагам:

1 шаг. Выясняем с контрагентом (покупателем) метод расчета НДС, используемый в их бухгалтерии. Как правило, для сетевых магазинов (Ашан, Атак, Дикси и проч.) применяется «прямой» метод расчета НДС. Для мелких покупателей (частных предпринимателей), чаще всего, это «обратный» расчет от цен с НДС. Это объясняется тем, что частникам удобнее согласовывать цены с НДС как конечные, по которым взаиморасчет уже со всеми налогами.

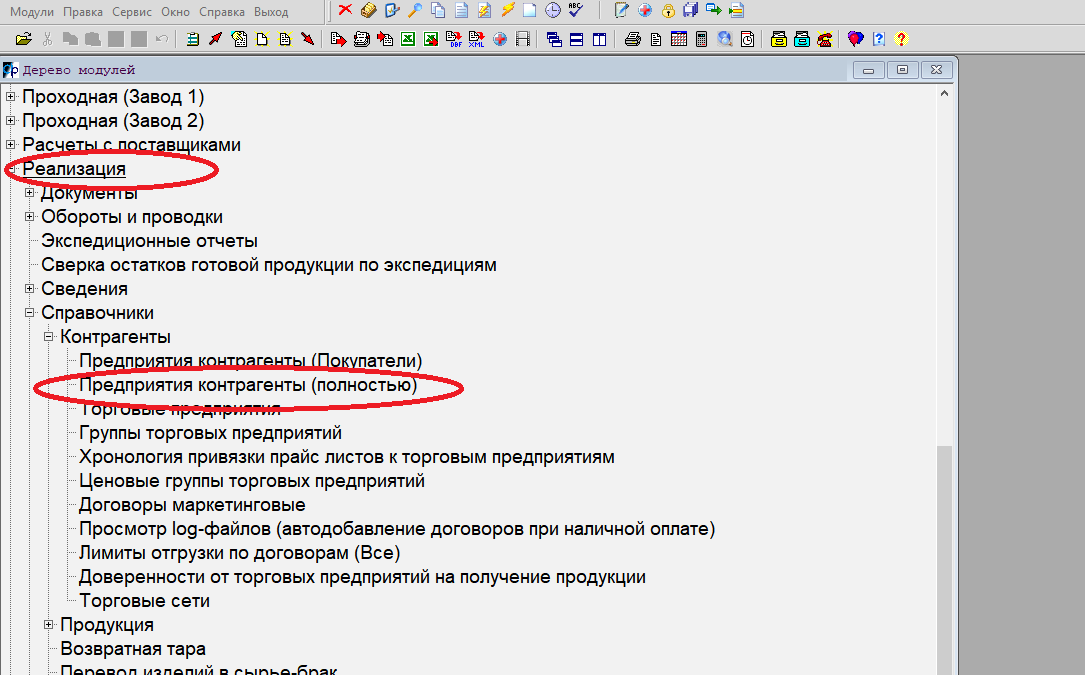

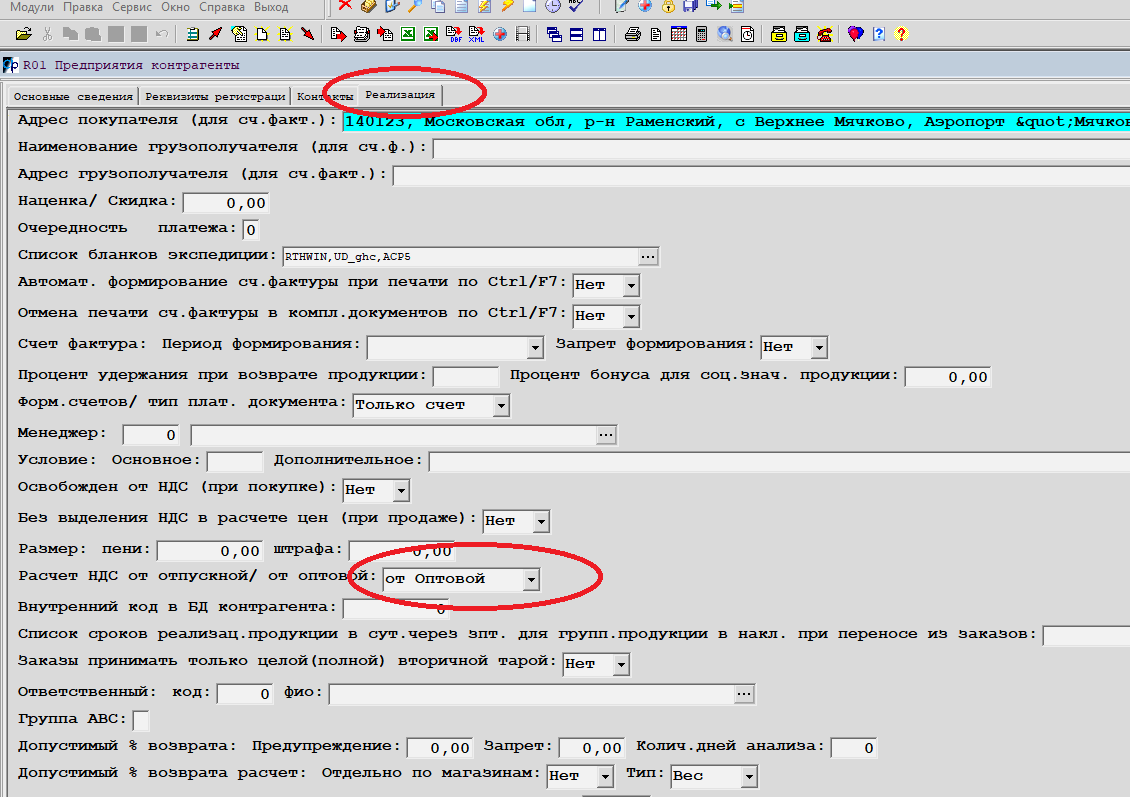

2 шаг. В программе в модуле «Реализация» открываем справочники/Контрагенты/Предприятия Контрагенты полностью, находим нужного контрагента и на вкладке «Реализация» проверяем и соответственно устанавливаем флажек системы расчета НДС:

3 шаг. Прайс листы. Особо нужно отметить, что при работе с прайс листами (установка цен), нужно учесть, что при расчете от цен без НДС («прямой» расчет), ОБЯЗАТЕЛЬНО и в прайс листе проставлять цены без НДС (с 2 знаками после запятой), при этом цены с НДС пересчитаются сами и не обращаем на них внимания, так как в программе в расчетах будут использованы ТОЛЬКО цены без НДС. Точно также верно и обратное — при расчете от цен с НДС («обратный» расчет), ОБЯЗАТЕЛЬНО и в прайс листе проставлять цены С НДС (с 2 знаками после запятой), при этом цены без НДС пересчитаются сами, будут иметь много знаков после запятой, но не обращаем на них внимания, так как в программе в расчетах будут использованы ТОЛЬКО цены С НДС.

Источник

Калькулятор НДС

Для расчета укажите цену в рублях и ставку НДС

Немного об НДС

Налог на добавленную стоимость (НДС) — косвенный налог, согласно которому компании перечисляют в бюджет часть добавленной стоимости товаров и услуг. Закон от 03.08.18 № 303-ФЗ вносит изменения в ставку НДС, указанную в п. 3 ст. 164 НК РФ. С 1 января 2019 года ставка по налогу увеличилась с 18% до 20%.

Рост НДС затронул не всех налогоплательщиков: есть льготный перечень товаров, их продавцы продолжат работать на ставке 10%.

Теперь в России размер НДС может быть 0%, 10%, либо 20%, в зависимости от типа деятельности компании.

Сумма НДС в бюджет равна сумме налога, исчисленного по ставке 10%, 20% с налоговой базы, минус сумма налоговых вычетов.

Расчет НДС делается по каждой ставке в отдельности. НДС, который уплачен при приобретении товаров, выполнении работ и оказании услуг, не подлежащих налогообложению, не принимается к вычету. Цена товаров и услуг определяется компаниями исходя из НДС.

Выделение НДС

Наш бесплатный онлайн-калькулятор поможет вам легко выделить и посчитать налог НДС 18% (действовавший в 2018 году), 20% или 10% — вы получите результат в цифрах, а не прописью. Чтобы рассчитать налог или вычислить выделенную сумму, используется следующая формула:

Как это сделать на калькуляторе:

Шаг 1. Если процент НДС по вашему виду деятельности равен 10, то нужно разделить число на 1,1, если НДС 20 %, то на 1,2.

Шаг 2. Нужно вычесть из полученного значения начальную сумму. Помните: начисление не может быть отрицательным, поэтому убираем минус.

Шаг 3. Если вам не нужен сверхточный расчет, можете округлить получившийся результат до копеек.

Если вы не являетесь плательщиком налога на добавленную стоимость (работаете без НДС), то выделять НДС не нужно.

Начисление НДС

Начислить НДС можно при помощи простой формулы или бесплатно на нашем калькуляторе:

- Сумма умножается на 1,2, в результате получается сумма с учетом НДС.

- Если сумму умножить на 0,2, вы сможете найти отдельно сумму НДС.

Пример расчета НДС

По ставке 18%, действовавшей до 2019 года

ООО «Ромашка» продает кирпичи. Цена за штуку с НДС составляет 10 рублей, заказана партия в 1 500 штук. Посчитаем НДС и сумму с НДС 18%.

Стоимость партии: 10 × 1 500 = 15 000 рублей

Выделенная НДС: 15 000: 1,18 × 0,18 = 2 288 рублей (округлили)

Сумма без НДС: 15 000 − 2 288 = 12 712 рублей

Также сумму можно посчитать не выделяя предварительно НДС:

15 000: 1,18 = 12 712 рублей

В расчетных документах и счетах-фактурах указываем:

Стоимость без НДС =12 712 рублей

НДС 18% = 2 288 рублей

Стоимость с НДС = 15 000 рублей.

По ставке 20%, действующей с 2019 года

ООО «Лимонник» продает вязаные рукавицы. Одна пара с учетом НДС стоит 300 рублей. Контрагент заказал партию рукавиц из 1 000 штук. Посчитаем НДС и сумму с НДС 20%.

Стоимость партии с НДС: 300 × 1 000 = 300 000 рублей

Выделенный НДС: 300 000: 1,2 × 0,2 = 50 000 рублей

Сумма без НДС: 300 000 − 50 000 = 250 000 рублей

Стоимость партии без НДС можно рассчитать без предварительного подсчета налога:

300 000: 1,2 = 250 000 рублей

В расчетных документах и счетах-фактурах указываем:

Источник

Калькулятор НДС

Что такое НДС

НДС — это косвенный налог, он устанавливается в виде надбавки к стоимости товаров или услуг. Собственник продает товары или услуги с учетом надбавки и затем перечисляет ее государству. Таким образом он является налоговым агентом: передает в бюджет налог, который уплачивают покупатели.

В нашей стране размер НДС — 10% или 18%, ставка зависит от деятельности компании. Сумма налога к уплате равна процентной доле (по соответствующей ставке) от налоговой базы минус налоговые вычеты. Если вы работаете с двумя ставками, то налог вычисляется по каждой из них отдельно, затем показатели суммируются.

Как выделить НДС из суммы

Рассчитайте НДС 10% или 18% бесплатно с помощью нашего онлайн-калькулятора. Чтобы выделить НДС из уплаченной суммы, применяется формула:

Сумма * ставку НДС / (ставка НДС + 100)

Пример 1. Выделим НДС из суммы 56 000 рублей при ставке НДС 10%.

56 000 * 10 / (10 + 100) = 5 090.91 рублей.

Пример 2. Выделим НДС из суммы 246 500 рублей при ставке НДС 18%.

246 500 * 18 / (18 + 100) = 37 601.69 рублей.

Как начислить НДС

Начислить НДС вы также можете на нашем бесплатном калькуляторе или с помощью простой формулы:

Сумма * (ставка НДС + 100) / 100%

Пример. ООО “Крокодил и Ко” изготовляет чемоданы. Цена за штуку без учета НДС — 2000 рублей. Есть заказ на партию 20 штук. Начислим НДС по ставке 18%.

Стоимость всей партии: 20 * 2000 = 40 000 рублей.

Начисляем НДС: 40 000 * (18 + 100) = 47 200 рублей — сумма с НДС.

Вычисляем НДС: 47 200 — 40 000 = 7 200 рублей.

Как пользоваться онлайн-калькулятором

Наш калькулятор позволяет быстро и бесплатно рассчитать НДС, сумму с НДС и без него. Чтобы выделить или начислить НДС, проставьте в левой части калькулятора флажок в нужной графе. Также укажите ставку НДС. Укажите сумму. Калькулятор автоматически покажет в правой части сумму без НДС, сумму самого налога и сумму с НДС.

Калькулятор — это часть онлайн-сервиса Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату, автоматически формировать отчетность и отправлять ее через интернет.

Источник

Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

Как определить сумму НДС (вычисление)

При реализации товаров, работ, услуг, передаче имущественных прав НДС предъявляется покупателю дополнительно к цене реализации (п. 1 ст. 168 НК РФ).

На практике при расчете НДС возможны 2 вопроса:

- Если есть сумма без НДС — как считать НДС от суммы?

- Если есть сумма с учетом НДС — как посчитать НДС в том числе.

Поясним, как правильно посчитать НДС в каждом из случаев.

Как посчитать НДС от суммы

Как вычислить НДС от суммы? Это несложно: нужно просто математически рассчитать процент. Расчет производится по формуле:

НДС = НБ × Нст / 100,

Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС: 20 процентов (до 01.01.2019 — 18) или 10 процентов.

Примеры расчета НДС для продавца привели эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к расчетам.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 120 × 20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 118 × 18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 110 × 10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы.

Подробно о расчетных ставках читайте в этой статье.

Как посчитать сумму с НДС

Посчитать сумму с НДС можно, не вычисляя предварительно сам налог. Для этого используйте формулы:

С = НБ × 1,20 — если считать НДС по ставке 20% (с 01.01.2019),

С = НБ × 1,18 — если считать НДС по ставке 18% (до 01.01.2019),

С = НБ × 1,10 — по ставке 10%,

где НБ — налоговая база, то есть сумма без налога.

Предлагаем вам проверить себя и воспользоваться нашим калькулятором по расчету НДС.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

ООО «Икс» реализует партию бетонных блоков в количестве 100 тыс. шт. по цене 55 руб. за штуку. Ставка НДС — 20% (п. 3 ст. 164 НК РФ), налог в цену не включен. Как посчитать НДС 20% и итоговую стоимость партии с учетом налога?

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

5 500 000 × 20/100 = 1 100 000 руб.

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации по НДС и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

Как видим, посчитать НДС сверху или НДС в том числе не сложно. Главное помнить формулы расчета и использовать верную ставку налога.

Распространенные вопросы

Как рассчитать НДС к уплате?

НДС к уплате рассчитывается по формуле:

НДС к уплате = НДС начисленный — НДС к вычету + восстановленный НДС

В сумму НДС, принимаемого к вычету, входит:

Также в сумму НДС к вычету включается НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления.

Также в сумму НДС к вычету включается НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления.

Подробнее о порядке учета и вычета НДС при строительстве основных средств читайте здесь.

Что такое восстановленный НДС?

Случаи восстановления НДС регламентированы п.3 ст. 170 НК РФ:

О порядке восстановления НДС читайте в этой статье.

Как определить безопасную сумму вычета по НДС?

Чтобы не вызвать вопросов у камеральщиков, рекомендуем рассчитывать безопасную долю вычетов при составлении декларации. Для этого нужно сумму входного НДС разделить на величину начисленного НДС и умножить на 100%.

Если доля вычетов превысит 89%, фирмой могут заинтересоваться фискалы и нагрянуть с выездной проверкой.

Подробнее о безопасной доле вычета по НДС, наши эксперты рассказывали здесь.

Источник