- Обоснование невозможности использования иных способов закупки

- Обзор документа

- Что нужно обосновывать в госзакупках

- Обоснование закупок

- Обоснование в планировании

- Обоснование НМЦК

- Обоснование способа определения поставщика

- Обоснование невозможности соблюдения запрета

- Обоснование объекта закупки

- Обоснование предлагаемой цены

- Обоснование принятого решения в протоколе

- Отчет с обоснованием заключения контракта с единственным поставщиком

Обоснование невозможности использования иных способов закупки

Департамент бюджетной политики в сфере контрактной системе Минфина России (далее — Департамент), рассмотрев обращение по вопросу возможности и целесообразности внесения изменений в Федеральный закон от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Закон N 44-ФЗ) и Федеральный закон от 18.07.2011 N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (далее — Закон N 223-ФЗ), в рамках своей компетенции сообщает следующее.

В соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 30.06.2004 N 329 Минфин России является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере осуществления закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Согласно пункту 11.8 Регламента Министерства финансов Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 14.09.2018 N 194н, Министерством не осуществляется разъяснение законодательства Российской Федерации, практики его применения, а также толкование норм, терминов и понятий по обращениям, за исключением случаев, если на него возложена соответствующая обязанность или если это необходимо для обоснования решения, принятого по обращению.

Вместе с тем, полагаем необходимым отметить следующее.

В соответствии с частью 1 статьи 22 Закона N 44-ФЗ начальная (максимальная) цена контракта и в предусмотренных указанным Федеральным законом случаях цена контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем) (далее — НМЦК), обосновывается заказчиком посредством применения следующих методов: метода сопоставимых рыночных цен (анализа рынка), нормативного метода, тарифного метода, проектно-сметного метода, затратного метода.

Согласно части 6 статьи 22 Закона N 44-ФЗ метод сопоставимых рыночных цен (анализа рынка) является приоритетным для определения и обоснования НМЦК. Использование иных методов допускается в случаях, предусмотренных частями 7-11 указанной статьи.

В случае применения метода сопоставимых рыночных цен (анализа рынка) информация о ценах товаров, работ, услуг должна быть получена с учетом сопоставимых с условиями планируемой закупки коммерческих и (или) финансовых условий поставок товаров, выполнения работ, оказания услуг.

При применении метода сопоставимых рыночных цен (анализа рынка) заказчик может использовать обоснованные им коэффициенты или индексы для пересчета цен товаров, работ, услуг с учетом различий в характеристиках товаров, коммерческих и (или) финансовых условий поставок товаров, выполнения работ, оказания услуг.

Вместе с тем в соответствии с частью 10 статьи 22 Закона N 44-ФЗ затратный метод применяется в случае невозможности применения иных методов, предусмотренных пунктами 1-4 части 1 указанной статьи, или в дополнение к иным методам. Данный метод заключается в определении начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), как суммы произведенных затрат и обычной для определенной сферы деятельности прибыли. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство или приобретение и (или) реализацию товаров, работ, услуг, затраты на транспортировку, хранение, страхование и иные затраты.

Кроме того, частью 11 статьи 22 Закона N 44-ФЗ предусмотрено, что информация об обычной прибыли для определенной сферы деятельности может быть получена заказчиком исходя из анализа контрактов, размещенных в единой информационной системе, других общедоступных источников информации, в том числе информации информационно-ценовых агентств, общедоступных результатов изучения рынка, а также результатов изучения рынка, проведенного по инициативе заказчика.

Также положениями части 12 статьи 22 Закона N 44-ФЗ предусмотрено, что в случае невозможности применения для определения НМЦК, методов, указанных в части 1 указанной статьи, заказчик вправе применить иные методы. В этом случае, в обоснование НМЦК заказчик обязан включить обоснование невозможности применения указанных методов.

Таким образом, при невозможности применения для определения НМЦК методов, указанных в части 1 статьи 22 Закона N 44-ФЗ, заказчики вправе применять иные методы, не предусмотренные частью 1 статьи 22 Закона N 44-ФЗ.

При этом необходимо отметить, что применение иных методов для расчета НМЦК не должно противоречить положениям законодательства в сфере контрактной системы.

Учитывая изложенное, заказчик самостоятельно формирует НМЦК и должен учитывать все факторы, влияющие на цену: условия и сроки поставки, риски, связанные с возможностью повышения цены.

Кроме того частью 22 статьи 22 Закона N 44-ФЗ предусмотрено право Правительства Российской Федерации определить сферы деятельности, в которых при осуществлении закупок устанавливается порядок определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), начальной цены единицы товара, работы, услуги и федеральные органы исполнительной власти, Государственную корпорацию по атомной энергии «Росатом», Государственную корпорацию по космической деятельности «Роскосмос», уполномоченные устанавливать такой порядок с учетом положений Закона N 44-ФЗ.

При этом в соответствии с частью 4 статьи 93 Закона N 44-ФЗ заказчик обязан определить и обосновать цену контракта в порядке, установленном Законом N 44-ФЗ, при осуществлении закупки у единственного поставщика (подрядчика, исполнителя) в случаях, предусмотренных пунктами 3, 6, 9, 11, 12, 18, 22, 23, 30-32, 34, 35, 37-41, 46, 49 части 1 статьи 93 Закона N 44-ФЗ. При осуществлении закупки у единственного поставщика (подрядчика, исполнителя) в указанных случаях контракт должен содержать обоснование цены контракта.

Учитывая изложенное, законодательство Российской Федерации и нормативные правовые акты в сфере контрактной системы содержат необходимые экономические механизмы для эффективного осуществления государственных закупок.

В соответствии с частью 2 статьи 2 Закона N 223-ФЗ положение о закупке является документом, который регламентирует закупочную деятельность заказчика и должен содержать требования к закупке, в том числе порядок подготовки и осуществления закупок способами, указанными в частях 3.1 и 3.2 статьи 3 настоящего Федерального закона, порядок и условия их применения, порядок заключения и исполнения договоров, а также иные связанные с обеспечением закупки положения.

Вместе с тем часть 1 статьи 17 Федерального закона от 26.07.2006 N 135-ФЗ «О защите конкуренции» гласит, что при проведении торгов, запроса котировок цен на товары, запроса предложений запрещаются действия, которые приводят или могут привести к недопущению, ограничению или устранению конкуренции.

Согласно части 10 статьи 4 Закона N 223-ФЗ установлена обязанность для заказчика указания в документации о закупке сведений, определенных положением о закупке, в том числе сведения о начальной (максимальной) цене договора (цене лота), а также порядок формирования цены договора (цены лота) (с учетом или без учета расходов на перевозку, страхование, уплату таможенных пошлин, налогов и других обязательных платежей), а также критерии оценки и сопоставления заявок на участие в закупке и порядок оценки и сопоставления заявок на участие в закупке.

В соответствии с положениями Закона N 223-ФЗ порядок формирования цены договора устанавливается заказчиком самостоятельно.

При установлении НМЦК заказчик должен учитывать все факторы, влияющие на цену: условия и сроки поставки, риски, связанные с возможностью повышения цены, и иные платежи, связанные с оплатой поставляемых товаров (работ, услуг).

Кроме того, при проведении оценки по критерию «цена договора, цена единицы продукции» заказчик в положении о закупке вправе предусмотреть порядок сравнения ценовых предложений участников закупки с учетом системы налогообложения, применяемой к таким участникам.

Таким образом, заказчик вправе предусмотреть в положении о закупке порядок обоснования начальной (максимальной) цены договора, в том числе необходимость учета при формировании цены договора налога на добавленную стоимость.

Вместе с тем отмечаем, что Минфином России разработан проект федерального закона «О внесении изменений в Федеральный закон «О закупках товаров, работ, услуг отдельными видами юридических лиц» (далее — законопроект), предусматривающий установление обязанности заказчиков обосновывать начальные (максимальные) цены договоров при осуществлении закупок в соответствии с Законом N 223-ФЗ. Положения законопроекта направлены на установление «прозрачного» порядка определения начальной (максимальной) цены договора (цены лота), формулы цены, цены единицы товара, работы, услуги, максимального значения цены договора, порядка обоснования начальной (максимальной) цены договора, цены единицы товара, работы, услуги.

| Заместитель директора Департамента | Д.А. Готовцев |

Обзор документа

При невозможности применения для определения НМЦК методов, указанных в 44-ФЗ, заказчики вправе применять иные методы.

Заказчик самостоятельно формирует НМЦК и должен учитывать все факторы, влияющие на цену: условия и сроки поставки, риски, связанные с возможностью повышения цены.

44-ФЗ предусмотрены случаи, когда заказчик обязан определить и обосновать цену контракта в установленном порядке.

В рамках 223-ФЗ заказчик вправе предусмотреть в положении о закупке порядок обоснования начальной (максимальной) цены договора, в том числе необходимость учета при формировании цены договора НДС.

Минфин предлагает обязать заказчиков обосновывать начальные (максимальные) цены договоров при закупках по 223-ФЗ.

Источник

Что нужно обосновывать в госзакупках

Обоснование закупок

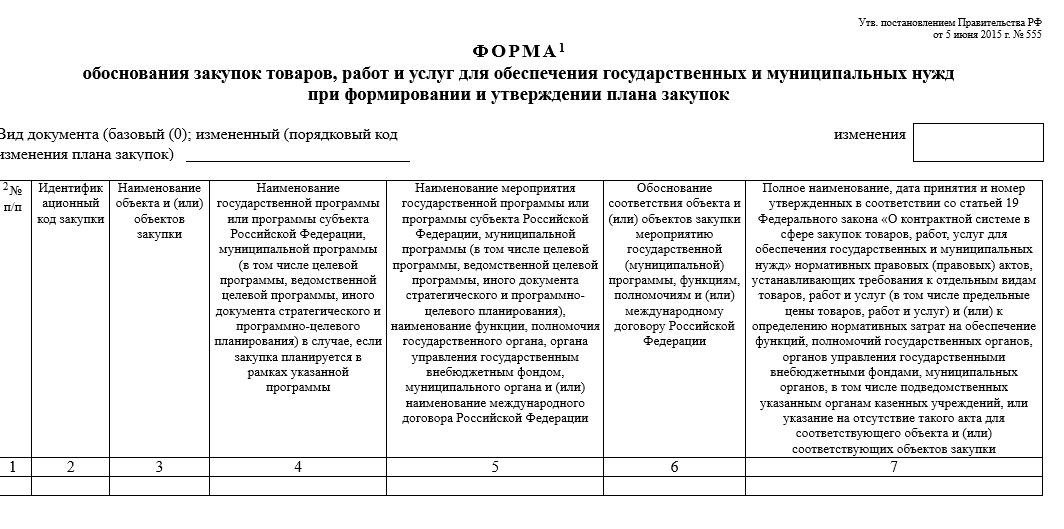

Закупки обосновываются госзаказчиком в процессе планирования закупочной деятельности, то есть при составлении планов закупок и планов-графиков (ст. 18 44-ФЗ). Это необходимо, чтобы установить целесообразность того или иного заказа (ст. 13 44 ФЗ). Для этого готовится отдельный документ, который является неотъемлемым приложением к документам планирования.

Обоснование закупочной деятельности регламентируется ПП РФ № 555 от 05.06.2015, которое утверждает правила и форму.

Обоснование в планировании

Подразделяется на две категории:

- при составлении плана закупок;

- при составлении плана-графика.

В процессе подготовки плана необходимо обосновать все объекты планирования. Основная задача — подтверждение целесообразности каждого заказа (ст. 13 44 ФЗ), его соответствия установленным мероприятиям госпрограммы, а также функциям назначения и полномочиям заказчика (ст. 19 44 ФЗ).

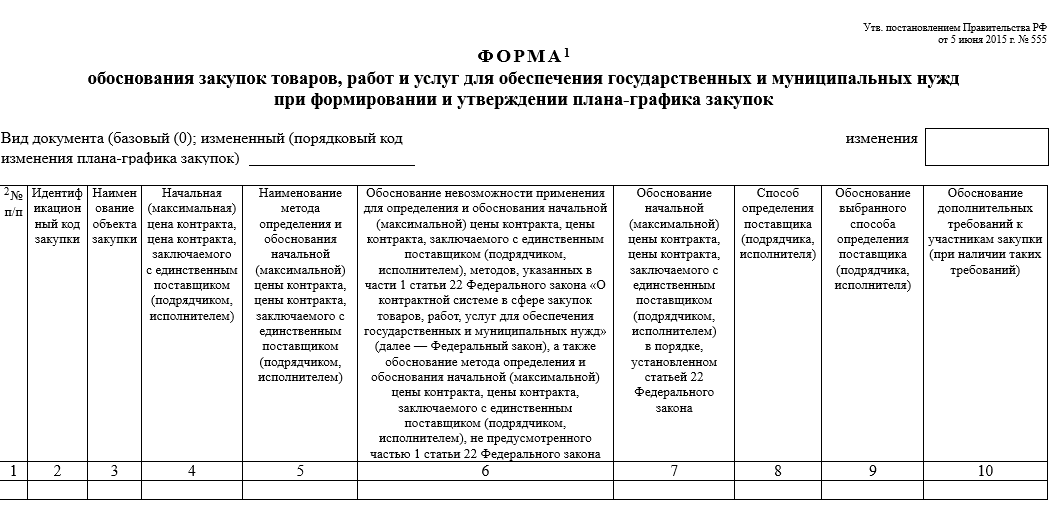

В процессе составления плана-графика необходимо обосновывать начальную (максимальную) цену контракта (ст. 22 44 ФЗ), способ определения поставщика, подрядчика, исполнителя (ст. 24 44 ФЗ) и дополнительные требования, которые устанавливаются в отношении участников конкретного заказа (ч. 3 ст. 18 44 ФЗ).

Обоснование НМЦК

Это документация госзаказчика, включающая расчет цен на планируемые заказы и прилагающаяся к плану-графику.

Заказчик считает и обосновывает НМЦК в соответствии со ст. 22 44-ФЗ и методическими рекомендациями Минэкономразвития (Приказ № 567 от 02.10.2013, Письмо № ОГ-Д28-7698 от 05.10.2014), а затем отражает данные в плане-графике, который подлежит обязательному размещению в ЕИС. Осуществляется в соответствии с методами:

Также заказчик вправе использовать рекомендации, разработанные исполнительными органами власти конкретного субъекта РФ. Обосновываться должны НМЦК как конкурентных способов торгов, так и закупок товаров, работ и услуг у единственного поставщика.

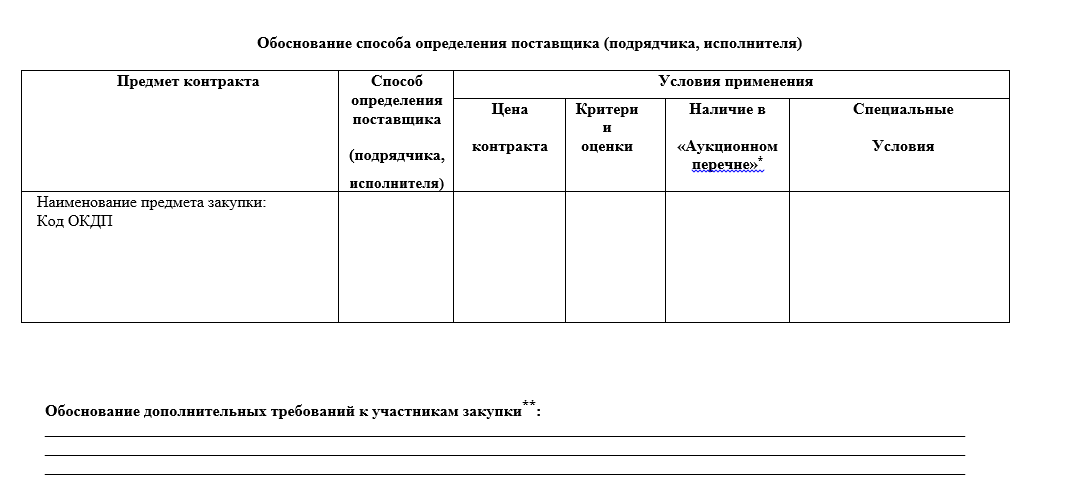

Обоснование способа определения поставщика

При заполнении документов планирования обязательно необходимо обосновать способ определения исполнителя (ст. 18 44 ФЗ, ПП РФ от 05.06.2015 № 555). При этом необходимо руководствоваться ценовыми критериями, объектом закупки и условиями, установленными в проектной документации контракта, особенностями выявления победителя, а также сроками исполнения заказа. Для верного составления документа, который обосновывает способ определения поставщика, заказчик должен опираться на положения ст. 24 44-ФЗ.

Обоснование невозможности соблюдения запрета

Ст. 14 44-ФЗ и ПП РФ № 1236 от 16.11.2015 устанавливают запрет на приобретение программ для ЭВМ, для баз данных и исключительных прав на программное обеспечение.

Если заказчику необходимо обосновать, что у него нет возможности соблюдать правила национального режима, он должен подготовить особый документ и разместить его в ЕИС одновременно с извещением о заказе (ч. 3 ст. 14 44-ФЗ). Правила подготовки закреплены в ПП РФ № 1236. Можно оформить в произвольном виде, но в него обязательно нужно включить причину составления, класс ПО, выступающего объектом заказа, технико-функциональные и эксплуатационные характеристики ПО, а также основные требования к ним.

Обоснование объекта закупки

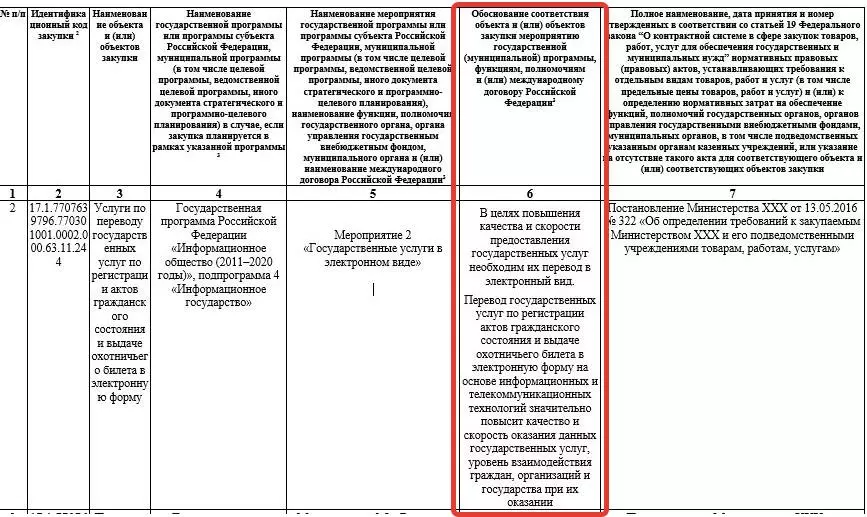

Почему будут закупаться конкретно эти товары, работы или услуги, необходимо обосновать еще на этапе планирования, при формировании плана закупок и плана-графика. Суть состоит в том, чтобы объяснить целесообразность приобретения того или иного товара (работы, услуги). Регламентируется ПП РФ № 555 от 05.06.2015. Необходимо подтвердить соответствие объекта закупки государственной программе и проводимому мероприятию, а также нормативно-правовой базе, действующей в сфере госзаказа.

Обоснование предлагаемой цены

Если НМЦК в ходе конкурентных процедур была снижена на 25 % и более, поставщик обязан подтвердить свою добросовестность. Это производится в рамках антидемпинговых мер, одной из которых выступает обязанность поставщика обосновать предлагаемую цену контракта. Это необходимо, чтобы заказчик обезопасил себя от исполнителя, который может сорвать поставку или предоставить некачественный товар. Только после этого он получает право на заключение контракта в качестве победителя. А при несоблюдении условия может попасть в реестр недобросовестных поставщиков.

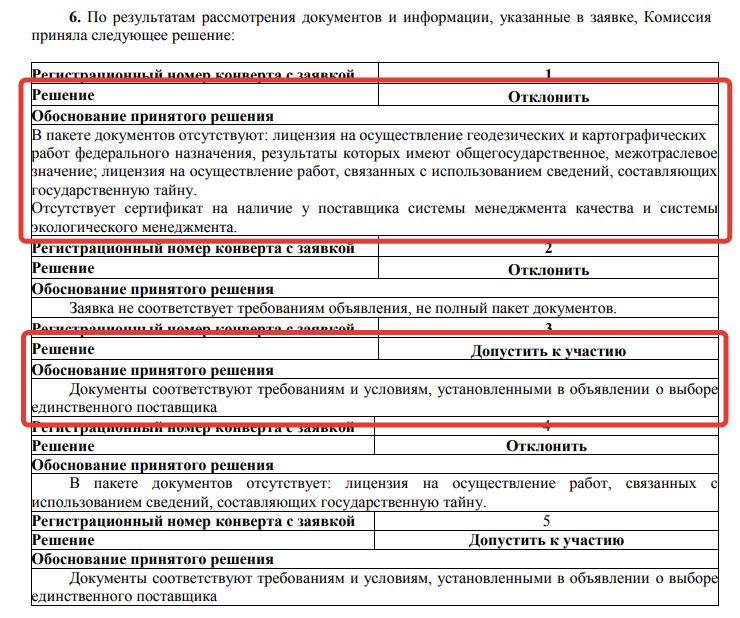

Обоснование принятого решения в протоколе

По факту рассмотрения заявок при проведении закупок закупочная комиссия заказчика составляет протокол рассмотрения и оценки заявок по конкретной процедуре.

Обязательный пункт этого протокола — обоснование принятого решения. В нем описываются причины отклонения или же допущения к участию той или иной заявки участника торгов, а также указывается, соответствует ли его предложение требованиям закупочной документации и проекту контракта, либо подробно описывается, почему не соответствует.

Отчет с обоснованием заключения контракта с единственным поставщиком

В том случае, если заказчик решил сделать заказ у единственного поставщика, ему необходимо подготовить отчетность, в которой обосновывается заключение такого контракта — отчет о невозможности или нецелесообразности использования иных способов закупки (ч. 3 ст. 93 44-ФЗ).

Законом не установлена форма такой отчетности, поэтому заказчик может использовать самостоятельно разработанный бланк: таблицу или текстовый документ. Отчет о заключении контракта с единственным поставщиком подлежит обязательному размещению в специальном разделе ЕИС («Отчеты заказчиков») одновременно с извещением (ч. 2 ст. 93 44-ФЗ) либо в день заключения контракта с единственным поставщиком.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник