- Оборотные ведомости по синтетическим и аналитическим счетам, их назначение и порядок составления

- Оборотные ведомости

- Классификация и составные части оборотной ведомости

- Оборотная ведомость по синтетическим счетам

- Готовые работы на аналогичную тему

- Оборотная ведомость по аналитическим счетам

- Шахматная оборотная ведомость

Оборотные ведомости по синтетическим и аналитическим счетам, их назначение и порядок составления

![]()

![]()

Одним из способов обобщения данных бухгалтерских счетов в балансе предприятия является составление оборотной ведомости.

Оборотная ведомость – это способ обобщения учётной информации, отражаемой на счетах бухгалтерского учёта. Оборотная ведомость составляется в конце месяца на основании данных счетов об остатках (сальдо) на начало и конец месяца и оборотах по дебету и кредиту счетов за отчётный период.

Виды оборотных ведомостей:

— оборотная ведомость по счетам синтетического учёта;

— оборотная ведомость по счетам аналитического учёта.

Оборотная ведомость по счетам синтетического учёта служит для проверки записей в них и составления очередного бухгалтерского баланса, для оценки общего состояния имущества и источников его образования за отчетный период.

В оборотную ведомость записываются все используемые на предприятии счета. При этом на каждый счет отводится одна строка.

В оборотной ведомости соблюдается равенство итогов:

— равенство итогов сальдо по дебету и кредиту счетов на начало и конец отчётного периода подтверждается строением бухгалтерского баланса, т.к. итог дебетовых сальдо по счетам показывает сумму имущества предприятия, а итог кредитовых сальдо – сумму источников образования этого имущества;

— равенство итогов дебетовых и кредитовых оборотов по всем счетам вытекает из сущности метода двойной записи, при которой каждая хозяйственная операция отражается дважды по дебету одного счета и кредиту другого в одинаковых суммах.

Попарное равенство итогов оборотной ведомости по счетам имеет большое контрольное значение, т.к. отсутствие указанного равенства свидетельствует о наличии ошибок в учётных записях, которые необходимо выявить и исправить.

| № счёта | Наименование счёта | Сальдо начальное | Обороты | Сальдо конечное | ||

| дебет | кредит | дебет | кредит | дебет | кредит | |

| “Основные средства” | 690 000 | — | — | — | 690 000 | — |

| “Материалы” | 20 000 | — | 6 000 | 4 000 | 22 000 | — |

| “Основное производство” | 46 000 | — | 6 800 | 8 000 | 44 800 | — |

| “Готовая продукция” | 30 000 | — | 8 000 | 38 000 | — | |

| “Касса” | 10 000 | — | 3 000 | 2 800 | 10 200 | — |

| “Расчётные счета” | 389 000 | — | 3 000 | 386 000 | — | |

| “Расчеты с поставщиками и подрядчиками” | — | 280 000 | 5 000 | — | 285 000 | |

| “Расчеты по налогам и сборам” | 79 000 | 5 700 | 6 300 | — | 79 600 | |

| “Расчеты с персоналом по оплате труда” | — | 150 000 | 262 800 | 112 800 | — | |

| “Уставный капитал” | — | 676 000 | 151 000 | — | 826 400 | |

| Итого | 1 185 000 | 1 185 000 | 292 900 | 292 900 | 1 191 000 | 1 191 000 |

Оборотная ведомость по счетам синтетического учёта за отчётный период

Оборотная ведомость по счетам аналитического учёта составляется ежемесячно в целях проверки записей на аналитических счетах и получения необходимых данных для оперативного руководства.

В зависимости от того, ведётся ли учёт по аналитическим счетам в денежных и натуральных измерителях или только в денежном выражении, формы оборотных ведомостей будут различны:

— оборотная ведомость по счетам аналитического учёта в денежных и натуральных измерителях;

— оборотная ведомость по счетам аналитического учёта в денежных измерителях.

В отличие от оборотной ведомости по синтетическим счетам итоги оборотов по дебету и кредиту в оборотной ведомости по аналитическим счетам могут совпадать лишь случайно.

Итоговые суммы оборотных ведомостей по аналитическим счетам 10 “Материалы” и 60 “Расчеты с поставщиками и подрядчиками” должны совпадать с данными оборотной ведомости по синтетическим счетам (сравните).

Такое соответствие данных аналитических счетов данным определенному синтетическому счету обуславливается необходимостью следующих равенств:

— сумма начальных остатков аналитических счетов равна начальному остатку синтетического счета;

— сумма оборотов дебета аналитических счетов равна обороту дебета синтетического счёта;

— сумма оборотов кредита аналитических счетов равна обороту кредита синтетического счёта;

— сумма конечных остатков аналитических счетов равна конечному остатку синтетического счёта.

Оборотная ведомость по счёту 10 “Материалы” в денежных и натуральных измерителях

| Наименование аналитических счетов | Единица измерения | Цена, руб. | Сальдо начальное | Обороты | Сальдо конечное |

| количество | сумма, руб. | приход | расход | количество | сумма, руб. |

| количество | сумма, руб. | количество | сумма, руб. | ||

| Мука | кг | 6,0 | |||

| Сахар | кг | 20,0 | |||

| Итого |

подпись расшифровка подписи

Оборотная ведомость по счёту 60 “Расчёты с поставщиками и подрядчиками”

в денежном выражении

| Наименование аналитических счетов | Сальдо начальное | Обороты | Сальдо конечное | ||

| дебет | кредит | дебет | кредит | дебет | кредит |

| Хлебозавод № 1 | — | 110 000 | — | — | 113 100 |

| Комбинат № 4 | — | 100 000 | — | — | 171 900 |

| Хлебозавод № 2 | — | 70 000 | — | 2 000 | 72 000 |

| Итого | — | 280 000 | — | — | 285 000 |

подпись расшифровка подписи

Оборотные ведомости по счетам аналитического учёта имеют оперативное и контрольное значение. Они позволяют обнаружить несоответствие данных аналитического и синтетического учёта и выявить имеющиеся ошибки, а также способствуют усилению контроля за использованием имущества хозяйствующего субъекта.

Вопросы для самоконтроля

1. Каково определение счёта бухгалтерского учёта?

2. Какова структура бухгалтерского счёта?

3. В чём проявляется взаимосвязь между счетами и бухгалтерским балансом?

4. Каков порядок записи хозяйственных операций на активном, пассивном и активно-пассивном счетах?

5. В чем сущность и значение двойной записи?

6. Каково определение бухгалтерской проводки?

7. Каково понятие синтетического и аналитического счетов, субсчёта?

8. Какова взаимосвязь счетов с различным уровнем обобщения информации?

9. Где и как происходит обобщение данных бухгалтерского учета?

10. Для чего осуществляется классификация счетов?

11. Каковы основные признаки классификации счетов?

12. На какие группы можно разделить все счета при классификации их по экономическому содержанию?

13. На какие группы можно разделить все счета при классификации их по назначению и структуре?

14. Для чего в учете используются забалансовые счета?

15. Дайте характеристику основных счетов.

16. Каковы назначение и роль регулирующих счетов?

17. Каково содержание распределительных счетов?

18. Что такое План счетов бухгалтерского учёта?

Остатки на счетах средств и источников их образования

на 1 января 20ХХ г.

| Наименование счета | Сумма, руб. руб. |

| Касса | |

| Материалы | |

| Топливо | |

| Уставный капитал | |

| Задолженность по краткосрочным кредитам и займам | |

| Расчётный счёт | |

| Основное производство | |

| Здания производственные |

Открыть схемы бухгалтерских счетов и записать в них начальные остатки предварительно определить, является данный счет активным или пассивным.

Источник

Оборотные ведомости

Вы будете перенаправлены на Автор24

Классификация и составные части оборотной ведомости

Элементами бухгалтерского учета являются система счетов и двойная запись.

Система счетов – это определенный способ группировки экономических величин, которые отражают текущее состояние и изменение активов и обязательств, а также хозяйственных процессов и их результатов в цифровом выражении.

На каждую группу средств и их источников, хозяйственных процессов и результатов деятельности существуют отдельные счета. На определенном счете фиксируют первоначальный остаток объекта подлежащего учету и его последующие изменения, определяемые хозяйственными операциями.

Для оперативного управления результатами хозяйственной деятельности предприятия, а также проверки записи всех операций по синтетическим и аналитическим счетам и обобщения данных за отчетный период составляют оборотные ведомости. Оборотная ведомость — это таблица, где отражается остаток и обороты по счетам учета. Оборотные ведомости еще называют оборотно-сальдовыми. Это связано с тем, что их составляют на основании данных счетов об оборотах за период и остатках по счетам на начало и конец периода.

Оборотно-сальдовая ведомость составляется на основании журнала хозяйственных операций и начального баланса.

Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка.

по синтетическим счетам, которая включает все счета,

по аналитическим счетам, которая ведется отдельно по каждому счету,

шахматная (слепая), отражающая исключительно обороты по счетам.

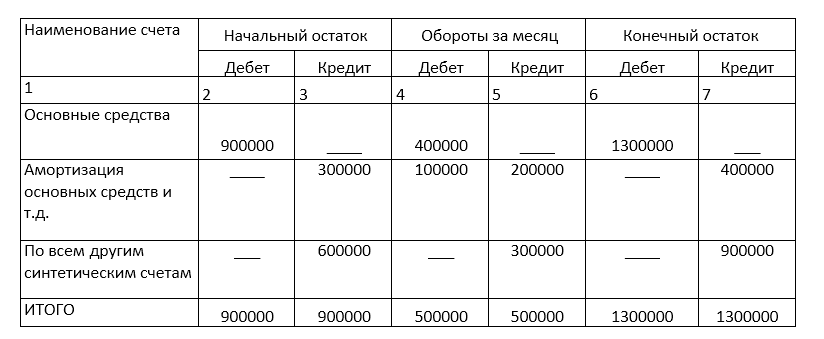

Оборотная ведомость по синтетическим счетам

Оборотная ведомость по синтетическим счетам имеет следующие составляющие (Рис.1):

остатка на начало по дебету или кредиту;

обороты за месяц по дебету и/или кредиту;

остаток на конец периода по дебету или кредиту.

В такой ведомости отражаются в порядке возрастания все синтетические счета, которые применяются в хозяйственной деятельности предприятия.

Итог оборотной ведомости по синтетическим счетам должно представлен тремя равенствами:

- остаток на начало отчетного периода по дебету счетов равен остатку по кредиту счетов;

- оборот за период по дебету счетов равен обороту по кредиту счетов;

- остаток на конец отчетного периода по дебету равен остатку по кредиту счетов.

Три пары суммовых колонок оборотной ведомости по синтетическим счетам учета содержат дебетовые и кредитовые итоги равные друг другу. Это связано с тем, что первые две колонки содержат суммы актива и пассива баланса на начало месяца, а вторые две включают операции за период, записанные посредством двойной записи. Третья пара колонок – это по существу новый баланс.

Готовые работы на аналогичную тему

Обратите внимание, что в колонках «Остаток на начало месяца» и «Остаток на конец месяца» всегда может ставиться только одна сумма. По дебету, если счет активный или по кредиту, если счет пассивный.

Можно сказать, что оборотная ведомость по счетам синтетического учета – это свод оборотов и сальдо по всем синтетическим счетам, который предназначен для контроля учетных записей, составления нового баланса и позволяет определить состояние и изменение средств, в результате хозяйственной деятельности. Равенство итогов всех трех пар столбцов оборотной ведомости по синтетическим счетам говорит о том, что способ двойной записи в учете был применен правильно.

Оборотная ведомость является основным документом при составлении баланса. Сальдо конечное по дебету счетов в оборотной ведомости являются данными для актива баланса, а сальдо конечное по кредиту счетов переносят в пассив баланса. Главное достоинство оборотно-сальдовой ведомости – один регистр на все счета.

Оборотная ведомость по аналитическим счетам

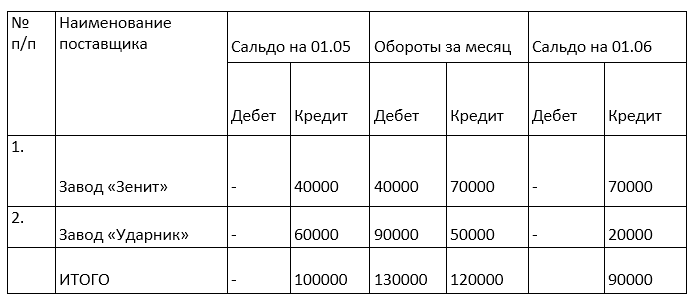

Оборотные ведомости по счетам аналитического учета представляют собой свод оборотов и сальдо по всем счетам аналитического учета, открытым к определенному синтетическому счету (Рис.2). Для выявления технических ошибок на счетах сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета в оборотной ведомости по синтетическим счетам. Итоговые суммы оборотов по счетам аналитического учета должны быть равны итоговым суммам по синтетическому счету.

Если записи хозяйственных операций на аналитических счетах отражались в денежном измерении, тогда используется суммовая форма ведомости. Если же записи хозяйственных операций на аналитических счетах учета отражались с использованием натуральных и денежных или трудо¬вых и денежных величин, тогда применяется количественно-сум-мовая форма ведомости.

Шахматная оборотная ведомость

Шахматная оборотная ведомость обобщает данные по оборотам на счетах и раскрывает их содержание. Она служит для проверки правильности корреспонденции счетов. В шахматной ведомости четко просматривается корреспонденция счетов, т.е. легко проследить, откуда ценности поступили и куда направлены. Сумма оборотов по дебету всех счетов в шахматной оборотной ведомости равняется сумме кредитовых оборотов, что достигается за счет принципа двойной записи на счетах.

На сегодняшний день нет необходимости заполнять оборотно-сальдовые ведомости вручную. Этот процесс автоматизирован и реализуется в программных продуктах для ведения бухгалтерского учета. Но понимание принципа составления оборотной ведомости и умение анализировать данные отраженные в ней, помогают оперативно отвечать на запросы руководства, отслеживать ошибки при занесении первичных данных.

Источник