- Учет затрат в «1С:Бухгалтерия 8» с 2021 года

- Настраиваем метод учета запасов

- Собираем затраты на производство

- Закрываем счет 20 по услугам

- Таблица 1. Списание затрат по услугам при закрытии месяца

- Определяем общехозяйственные расходы

- Таблица 2. База распределения косвенных расходов

- Секреты перечня прямых расходов

- Что делать, если счета не закрылись

- Основные методы учета затрат на производство

- Основные принципы организации учета затрат на производство

- Учет затрат на производство продукции (работ и услуг): основные методы

- Какие методы эффективны при учете затрат по факторам производства

- Какие есть эффективные методы учета затрат вспомогательных производств

- Методы для аналитического учета затрат на производство

- Методы учета элементов затрат на производство

- Итоги

Учет затрат в «1С:Бухгалтерия 8» с 2021 года

Автор: Виктория Лихушина, бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», июль 2021 г.

С этого года запасы учитываем по новому ФСБУ 5/2019. Посмотрим, как наладить учет материалов, товаров, готовой продукции, незавершенки с учетом нового стандарта.

Настраиваем метод учета запасов

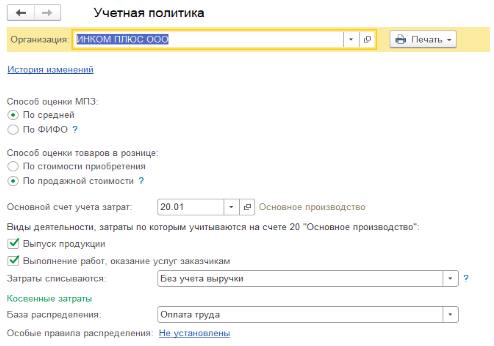

Корректное закрытие затратных счетов начинается с заполнения учетной политики организации. Напомним, что «учетка» в программе создается ежегодно, а также вместе с ней надо заполнить справочник «Перечень прямых расходов».

Первое, что указываем в учетной политике – способ оценки МПЗ. Функционал программы позволяет выбрать между двумя вариантами.

Вариант 1. Метод средней оценки. В этом случае себестоимость единицы учета запасов считается так: общую себестоимость вида запасов делим на их количество, с учетом остатка на начало периода.

Вариант 2. Метод ФИФО. Это когда первыми выбывают с учета ТМЦ, поставленные на учет первыми.

Далее есть возможность указать чем занимается организация:

Галочка «Выпуск продукции» – для организаций, которые занимаются производством.

Галочка «Выполнение работ, оказание услуг заказчикам» – для тех, кто оказывает услуги.

Если речь о торговой компании, которая ничего не производит, галочки не ставим. Это значит, счет 20 в данном случае программа не использует.

Собираем затраты на производство

Прямые расходы компании, которые можно отнести к конкретному виду продукции, отражаются на счетах 20 и 23. Косвенные расходы – те, которые относятся к производству сразу нескольких видов продукции, – на счетах 25 и 26.

Деление не формальное! Из плана счетов программы видим, что счета прямых расходов имеют субконто «Номенклатурная группа». Поэтому данные расходы могут быть списаны по конкретной номенклатурной группе напрямую в себестоимость производства.

Счета косвенных расходов не имеют необходимое субконто и, значит, не могут закрываться прямиком в себестоимость конкретного товара.

Закрываем счет 20 по услугам

Если поставили галочку напротив «Выполнение работ, оказание услуг заказчикам», надо выбрать, как именно списываются затраты со счета 20.01 при закрытии месяца. Для этого на вкладке появится специальное поле. Возможные варианты смотрите в таблице 1. Обращаем внимание: эта настройка касается только услуг.

Таблица 1. Списание затрат по услугам при закрытии месяца

Способ списания

В чем заключается

Без учета выручки

Все затраты, накопленные на счете 20.01, списываются регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», независимо от того, была выручка или нет

С учетом всей выручки

Этот способ – полная противоположность предыдущему. А именно: если по итогам месяца есть выручка по конкретной номенклатурной группе, счет 20.01 закроется. Иначе, если выручки не было, – не закроется.

Если по итогам закрытия месяца надо отразить незавершенное производство по закрытой номенклатурной группе, проведите документ «Инвентаризация НЗП». Укажите в нем конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1

С учетом выручки только по производственным услугам

Учитывается только та сумма выручки, которую провели документом «Оказание услуг». Если провели документ «Реализация товаров и услуг», соответствующую выручку для расчета списания затрат программа проигнорирует

Определяем общехозяйственные расходы

Установили галочку «Выпуск продукции»? Тогда настройте поле «База распределения косвенных расходов». Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица 2.

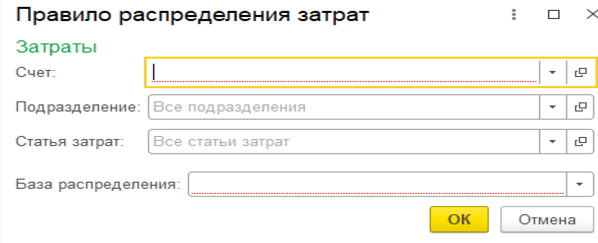

Также в программе реализована возможность установить особые правила распределения для определенных затрат.

И имейте в виду: с 2021 года применяем единственный метод учета общехозяйственных расходов – метод неполной (сокращенной) производственной себестоимости («директ-костинг»). Метод полной производственной себестоимости («абсорпшен-костинг») больше не применяется, так как с 01.01.2021 заработал ФСБУ 5/2019 «Запасы». То есть раньше можно было относить на фактическую себестоимость готовой продукции управленческие расходы. Теперь такие схемы – под запретом.

Соответственно в программе «1С:Бухгалтерия 8» с 2021 года возможен только один вариант учета общехозяйственных расходов – метод «директ-костинг» (применяется по умолчанию). Переключатель «Общехозяйственные расходы включаются» в форме «Учетная политика» с 2021 г. скрыт.

Счет 26 в бухучете закрывается на счет 90.08.1, если в форме «Учетная политика» установили хотя бы один из флажков – «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам». В налоговом учете в этом случае затраты, учтенные на счете 26, всегда относятся к косвенным.

Счет 26 в бухучете закрывается на счет 90.02.1 при условии, что в форме «Учетная политика» сняли оба флажка: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Этот вариант – для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., за исключением торговцев) и которые все затраты учитывают на счете 26.

Таблица 2. База распределения косвенных расходов

Возможная база

Как закрывается счет 25 на счет 20

Если в базе есть документ «Отчет производства за смену». Причем мы видим не только стоимость, но и количество выпущенной продукции

Если есть документ «Отчет производства за смену». Причем при данном методе, в отличие от предыдущего, мы видим только сумму выпущенной продукции

Пропорционально заработной плате по статьям затрат в НУ – оплата труда

Пропорционально материальным расходам по статьям затрат в НУ – материальные расходы

Должна быть выручка, то есть документы реализации или акт об оказании услуг

Базой выступает оборот по счету 20, без отбора по статьям затрат

Отдельные статьи затрат

Базой выступает оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат»

Ничего не закрывается автоматически. Надо делать закрытие вручную. Способ используют в редких случаях, когда организации не подходит стандартное закрытие, ни один из вышеперечисленных вариантов

Секреты перечня прямых расходов

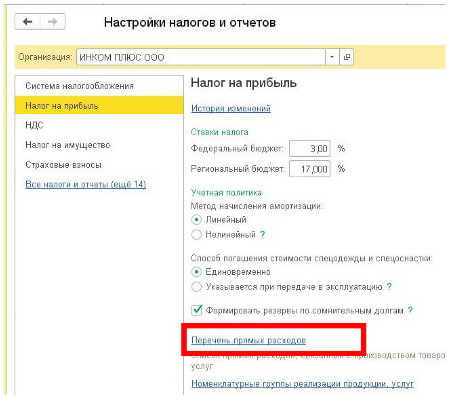

Чтобы программа правильно закрывала счета 20 и 23, верно заполняла Декларацию по налогу на прибыль и корректно считала налог на прибыль, каждый год настраивайте перечень прямых расходов (раздел «Главное» – Ссылка «Налоги и отчеты» – вкладка «Налог на прибыль» – синяя ссылка «Перечень прямых расходов»).

Чтобы внести запись в перечень, нажмите на кнопку «Создать». В карточке выберите период действия, организацию, вид расходов налогового учета, счет дебета. Для большей детализации укажите статью затрат по бухучету.

Те расходы, которые не включили в перечень, для программы становятся косвенными и при закрытии месяца списываются в налоговом учете на счет 90.08.

Что делать, если счета не закрылись

Бывает, что месяц закрылся хорошо, но при анализе оборотно-сальдовой ведомости мы видим, что счета закрылись не полностью или вовсе не закрылись. Тогда проанализируйте:

Проводки в регламентной операции «Закрытие счетов: 20, 23, 25, 26». Ваша задача – найти на какой счет закрылись счета 20 и 23. Если на 90.08, то, скорее всего, не хватает записей в перечне прямых расходов – проверьте их.

Отчет «Анализ субконто. Просмотрите, по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Возможные причины: незавершенное производство, недостаток записей в справочнике прямых расходов или отсутствие выручки по номенклатурной группе.

После анализа и изменения документов месяц закройте заново.

Бывает, что программа выдает ошибки с указанием на то, где проблема и как ее устранить. Тогда исправьте ошибки, следуя рекомендациям. После – перезакройте месяц.

Источник

Основные методы учета затрат на производство

Основные принципы организации учета затрат на производство

При организации учета производственных затрат — вне зависимости от конкретной разновидности его методов — необходимо следовать таким принципам, как:

- применение методов, полностью соответствующих специфике хозяйственных операций в конкретной сфере экономической деятельности;

- осуществление эффективной классификации затрат;

- оценка и своевременный пересмотр методологии учета затрат;

- детальная регламентация процедур, отражающих учет затрат.

С 2021 года МПЗ и НЗП предприятия нужно учитывать по новому ФСБУ 5/2019 «Запасы». Новые правила учета подробно рассмотрены в Путеводителе от КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный демо-доступ можно получить бесплатно.

Изучим специфику распространенных методов учета затрат, распространенных в России и за рубежом.

Учет затрат на производство продукции (работ и услуг): основные методы

Методы, посредством которых может осуществляться учет затрат на выпуск товаров, оказание услуг или работ, условно можно классифицировать:

1. На традиционные российские:

- нормативный,

- попроцессный,

- попередельный,

- позаказный.

Данные методы используются фактически еще со времен социалистического ведения хозяйства: специфика их применения отражена во многих нормативных актах СССР.

2. На те, что были разработаны в западных странах:

- функционально-стоимостный анализ,

- strategic cost analysis,

- activity-based costing.

Это, конечно, не исчерпывающий перечень «западных» подходов к оценке учета затрат, но их можно отнести к одним из самых распространенных в России.

Каждый из указанных методов учета затрат на производство имеет свои преимущества. Выявляться они могут по разным критериям. Так, к примеру, можно рассмотреть данные преимущества в контексте применимости соответствующих методов в целях:

- учета затрат по конкретным факторам производства;

- учета расходов в рамках вспомогательных производств;

- аналитического учета издержек;

- учета отдельных элементов расходов на производство.

Данные цели актуальны как для многих российских промышленных предприятий, так и зарубежных, действующих на территории РФ.

Какие методы эффективны при учете затрат по факторам производства

К таким методам правомерно отнести активно используемый сегодня метод strategic cost analysis (стратегический анализ издержек). Он предполагает рассмотрение деятельности предприятия как процесса придания товару некоторой потребительской ценности, за которую люди готовы платить. Определяется ключевой фактор производства, влияющий на установление данной ценности, а также иные факторы, влияющие на заинтересованность потребителя.

Одним из таких факторов может быть оснащение продукта, поставляемого на рынок, какой-либо полезной опцией. Если это, к примеру, мобильное устройство, то данной опцией может быть большой и яркий монитор или новая операционная система. В результате издержки, предопределяемые необходимостью устанавливать в выпускаемые девайсы соответствующие конструктивные компоненты, могут быть признаны стратегическими, снижать которые нежелательно. В свою очередь, чем менее значим фактор производства с точки зрения обеспечения заинтересованности потребителя, тем более вероятным может быть снижение издержек в рамках соответствующего направления производства.

Термин «фактор производства» также может быть рассмотрен и в контексте метода active-based costing (определение затрат по видам деятельности). Данный метод предполагает определение факторов производства, которые влияют на себестоимость выпуска товара. Например, таковым может быть наличие конвейера: его установка может значительно снизить себестоимость 1 изделия (но вместе с тем будет иметь экономическую целесообразность только при крупносерийном производстве).

Какие есть эффективные методы учета затрат вспомогательных производств

К самым, вероятно, эффективным методом, в рамках которых могут быть учтены затраты по вспомогательным производствам, правомерно отнести попроцессный метод. Дело в том, что он предполагает рассмотрение всех типов издержек — как прямых, так и косвенных — в контексте полного цикла выпуска товара. Себестоимость единицы товара определяется посредством деления общей суммы издержек на количество выпущенной продукции.

Суть вспомогательного производства — в обеспечении поддержки основного. В большинстве случаев его возможно выделить в отдельный процесс (например, если вспомогательное производство не связано непосредственно с фабричной линией и представляет собой, к примеру, внутрикорпоративную ремонтную службу), после чего, подсчитав издержки в рамках него, сопоставить их с величиной тех издержек, что характеризуют основное производство. В результате менеджеры могут определить пропорцию соотношения издержек по основному производству и вспомогательному — представленных отдельными процессами.

Весьма эффективным при учете затрат как на основном, так и на вспомогательных производствах может быть попередельный метод. Он предполагает рассмотрение производства в контексте отдельных этапов — на каждом из которых изготавливается передел, некий полуфабрикат или даже готовый продукт (который вместе с тем может быть впоследствии передан в дальнейшее производство).

Специфика переделов заключается в том, что они могут реализовываться в рамках конкретных вспомогательных производств, каждое из которых будет формировать отдельный предмет анализа учета затрат. Данный подход позволяет корректно разграничить производственные процессы, которые по существу не могут быть рассмотрены в едином контексте: это позволит менеджеру, обнаружившему те или иные проблемы на конкретных участках вспомогательных производств (переделах), избежать принятия неверных решений по изменению структуры производственного процесса в основном или вспомогательных производствах.

Подробнее о попередельном методе читайте в публикации «Попередельный метод учета затрат — сущность и особенности».

Методы для аналитического учета затрат на производство

К самым эффективным методам для аналитического учета затрат на производство можно отнести нормативный, который предполагает прежде всего документальную фиксацию тех или иных норм осуществления издержек на производстве: в карточках учета, регистрах, планах, сметах и т. д. Данные виды документов, как правило, включают информацию по различным бухгалтерским счетам, которые используются в рамках аналитического учета.

Какие затраты формируют полную себестоимость готовой продукции? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал и расчетный пример, получив пробный доступ к системе К+ бесплатно.

Методы учета элементов затрат на производство

К таким методам учета затрат на производство можно отнести позаказный метод. Он предполагает учет затрат в рамках последовательной сборки предприятием заказов в несколько этапов. Данный метод позволяет осуществить корректную классификацию отдельных элементов затрат по конкретным производственным процессам и проанализировать их эффективность с учетом специфики локальных задач на определенном этапе производства.

Еще один эффективный метод здесь — функционально-стоимостный анализ. Он позволяет определить, какие конкретно элементы затрат на производство являются приоритетными с точки зрения придания товару основных потребительских качеств и потому не подлежащими сокращению, а какие — второстепенными, не влияющими существенно на потребительские качества товара.

Выше мы рассмотрели похожий, на первый взгляд, по своему смыслу метод strategic cost analysis (SCA). Однако принципиальное отличие этих двух методов состоит в том, что SCA позволяет определить ключевые факторы заинтересованности потребителя (например, мощный процессор, большая память смартфона, конкретный бренд, определенная версия Android), а функционально-стоимостный анализ — характеристики, необходимые для придания смартфону потребительских качеств (любой конкурентный процессор, хотя бы средний объем оперативной памяти, не самый старый Android), чтобы его в принципе можно было продать.

Итоги

С помощью методов учета затрат на производство, разработанных российскими и зарубежными специалистами, можно проанализировать эффективность производственных издержек в самых разных аспектах. Например — оценить факторы производства, роль вспомогательных производств, провести анализ учета издержек, а также значимость отдельных элементов затрат на выпуск товаров.

Узнать больше о применении различных методов учета затрат на производстве вы можете в статьях:

Источник