- Что такое двухфакторная аутентификация и как ее использовать

- Что такое двухфакторная аутентификация?

- Использование двухфакторной аутентификации для защиты вашей учетной записи Google

- Сторонние приложения

- Аутентификация держателя карты завершена неуспешно что это?

- К сожалению нет данных для вашей аутентификации — что это значит

- Возможные причины возникновения ошибки

- 3D-Secure

- Как исправить эту ошибку?

- Подключение услуги через мобильный банк на примере «Сбербанк Онлайн»

- Заключение

- Ошибка аутентификации: почему возникает и как быть

- Что такое аутентификация

- Причины возникновения ошибки

- Ошибка аутентификации при подключении к WiFi на Андроид, что делать?

- Решение проблемы со стороны Андроида

- Корректировка настроек маршрутизатора

- Завершено неуспешно владелец карты не прошел аутентификацию

- Основные причины ошибок при оплате банковской картой

- Самая частая ошибка 11070: ошибка аутентификации 3dsecure — причины

- Что такое аутентификация и как ее пройти

- Что такое аутентификация?

- Пример 2-факторной аутентификации на примере WebMoney

- Включить или отключить дополнительную аутентификацию?

- Что делать, если карта не прошла 3DS-аутентификацию или отклонена платежной системой?

- Что такое 3DS –аутентификация?

- Схема действия технологии 3D Secure

- Причины ошибки аутентификации

- Как исправить ошибку?

- Аутентификация карточки Сбербанка: достоинства защитной системы

- 3D Secure и безопасность

- К сожалению, нет данных для вашей аутентификации – что это значит

- В чём проблема?

- Что такое 3D-Secure?

- Мобильный банк – что это?

- Мобильный банк – как подключить?

- Оплата покупок при использовании банковской карты – авторизация и обмен информацией. Аутентификация держателя карты завершена неуспешно

- В чём заключается авторизация сделки

- Процесс авторизации с подтверждением PIN-кодом или подписью

- Авторизация транзакций в автономном режиме

- Плюсы и минусы оффлайн авторизации

- Блокировка авторизации банком или продавцом

- Банк Выпустивший Карту Отправителя Отклонил Операцию Альфа Банк

- Банк выпустивший карту получателя отклонил операцию альфа

- Как совершить покупку по карте Visa/MasterCard, если интернет-магазин не поддерживает технологию Verified by Visa/MasterCard SecureCode

- Коды ответа — расшифровка actionCode (ответ процессинга)

- Банк, выпустивший карту, отклонил операцию

- vergilliy #2 Отправлено 24 окт 2011 — 15:55

- vsemin #3 Отправлено 24 окт 2011 — 15:58

- Альфа-Банк. Вопросы, ответы, обсуждение

- Другие статьи об Альфа Банке:

- Аутентификация карты Сбербанка

- Подключение

- Достоинства защитной системы

- Отказ в аутентификации

Что такое двухфакторная аутентификация и как ее использовать

В наши дни, скорее всего, уже у каждого есть по крайней мере одна или две учетные записи для хранения огромного количества конфиденциальной информации и личных данных, от электронной почты до биометрических и банковских данных. В связи с этим, защита этих учетных записей должна быть в приоритете у каждого пользователя мобильного устройства. В дополнение к надежному паролю одним из самых безопасных и все более распространенных способов защиты ваших учетных записей и устройств является двухфакторная аутентификация.

В этом материале мы разберемся в том, что такое двухфакторная аутентификация, что нужно для ее использования и как настроить для ее работы ваш Android-смартфон. Прежде чем начать, хочу сразу предупредить, что вам потребуется доступ к устройству, которое вы хотите защитить, а также рабочий номер телефона, чтобы на него могли приходить текстовые сообщения.

Что такое двухфакторная аутентификация?

В двух словах, для повышения безопасности двухфакторная аутентификация просто добавляет второй шаг к процессу авторизации. Таким образом, простого угадывания или кражи пароля недостаточно, чтобы получить доступ к вашей учетной записи.

После ввода вашего обычного пароля вашему устройству или приложению потребуется второй пароль. Этот второй пароль, который является, скорее, кодом доступа, приходит на указанное вами устройство с помощью текстового сообщения. Только успешно введя оба кода, вы сможете получить доступ к аккаунту, к которому не смогут получить доступ те, у кого нет вашего мобильного телефона с вашим основным паролем в придачу.

Очевидно, такой способ авторизации делает вашу учетную запись более защищенной. Во-первых, пароль двухфакторной аутентификации будет меняться при каждом его использовании, что делает практически невозможным его угадывание или взлом, в отличие от обычного пароля, который вы, скорее всего, редко меняете.

Во-вторых, только человек с устройством, которые было указано в качестве получателя сообщения с кодом подтверждения, может получить доступ к учетной записи. Тот факт, что пароль доставляется посредством текстового сообщения, делает его более безопасным, чем использование электронной почты, поскольку использовать SIM-карту может только одно устройство за раз. Такой пароль из SMS очень сложно достать, как минимум, намного сложнее, чем из электронной почты.

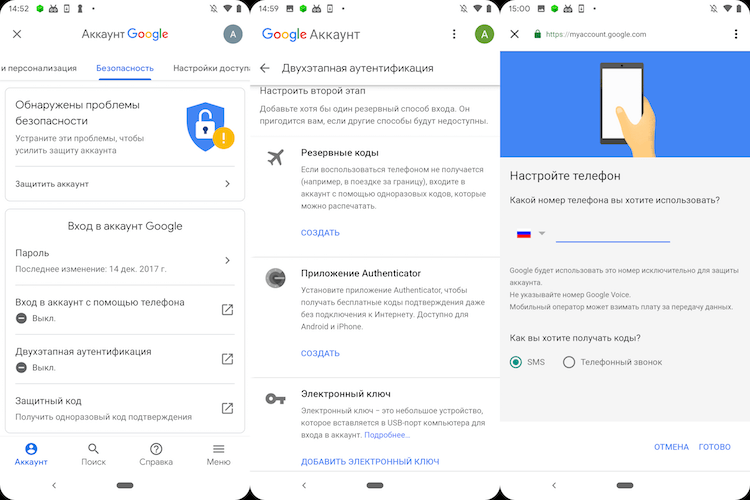

Использование двухфакторной аутентификации для защиты вашей учетной записи Google

Первым местом, где можно начать использовать двухфакторную аутентификацию, может быть ваша учетная запись Google. В таком случае, какие-либо новые устройства не смогут войти в вашу электронную почту, получить доступ к учетной записи Google Play или навести шороху в ваших фотографиях и файлах в Google Drive, даже если ваш пароль будет украден.

В аккаунте Google есть несколько вариантов двухфакторной аутентификации. Можно выбрать получение уведомления в виде SMS или звонка на указанный вами номер, использование специальных подсказок, которые работают быстрее, чем если бы вы вводили код, или использовать электронный ключ. Последний является наиболее безопасным и гарантирует, что вы не потеряете доступ к аккаунту при смене телефонного номера. Однако этот способ не бесплатен, а также может быть немного сложнее в использовании, чем простые SMS с кодами.

Далее я опишу последовательность действий, которые нужно выполнить, чтобы настроить двухфакторную аутентификацию на Android-смартфоне с использованием SMS:

- Перейдите в “Настройки” > “Google” > “Аккаунт Google”

- Найдите вкладку “Безопасность”

- Выберите пункт “Двухфакторная аутентификация” и войдите в аккаунт

- Укажите свой номер телефона и/или адрес электронной почты на тот случай, если вам потребуется восстановить аккаунт

Теперь, оказавшись на странице двухфакторной аутентификации, внизу вы увидите список всех устройств, которые в данный момент подключены к вашей учетной записи. Здесь при желании можно включить Google Prompt, чтобы вторым шагом для входа в вашу учетную запись стало простое уведомление с последующим автозаполнением нужных полей. Это так же безопасно, как SMS, но, как я уже говорил, вы не потеряете возможность войти в свой аккаунт, если смените номер телефона.

Для выбора другого варианта аутентификации нужно пролистать вниз страницы, а там уже выбрать между электронным ключом, SMS или голосовым сообщением. При выборе последнего вас попросят ввести номер вашего телефона. Код подтверждения будет отправлен на этот же номер, и чтобы продолжить, вам нужно будет ввести его в соответствующее поле. Теперь смело нажимайте кнопку «Включить» и тогда двухфакторная аутентификация отныне встанет на защиту ваших конфиденциальных данных.

С этого момента вы станете получать код подтверждения каждый раз, когда будете настраивать учетную запись Google на новом устройстве. Если вы хотите сменить метод аутентификации, например, на «Электронный ключ» или отключить ее совсем, просто вернитесь в настройки безопасности Google и повторите шаги.

Для получения дополнительной информации о настройке двухэтапной аутентификации Google на других устройствах, таких как ПК, вы можете ознакомиться с официальной информацией от Google на ее сайте.

Сторонние приложения

Разумеется, Google – не единственная компания, предлагающая двухфакторную аутентификацию для своих сервисов. Большинство банковских приложений, например, предлагают такие же средства защиты вашей информации, а некоторые даже требуют его. У платежного сервиса PayPal, например, тоже есть такое. Существует также множество приложений, которые работают аналогично Google Authenticator, настройка которого как раз доступна в разделе “Двухэтапная аутентификация”, про который мы говорили выше.

У Google Authenticator есть аналог под названием Authy, который также предоставляет услуги по усилению систем безопасности. Authy работает на нескольких устройствах, а поэтому может синхронизировать данные вашей устной записи между ПК, смартфоном, планшетом и даже умными часами. Еще Authy умеет делать зашифрованное резервное копирование, при котором вся ваша информация будет храниться в облаке, и при потере смартфона, утерянные данные можно будет легко восстановить.

Даже, казалось бы, более безобидные приложения, такие как мессенджеры, предлагают защиту учетной записи с помощью этой технологии. В прошлом году WhatsApp представил такую возможность в настройках учетной записи своего приложения, чтобы обеспечить дополнительный уровень безопасности при регистрации на новом телефоне. Facebook тоже предлагает двухфакторную аутентификацию, которая может отправлять вам оповещения, если кто-то пытается войти в вашу учетную запись. Аналогичная ситуация с Вконтакте и Instagram.

Двухфакторная аутентификация не является заменой сложного пароля, но это еще один уровень безопасности, который поможет защитить ваши данные от чужих глаз и рук.

Делитесь своим мнением в комментариях под этим материалом и в нашем Telegram-чате.

Источник

Аутентификация держателя карты завершена неуспешно что это?

К сожалению нет данных для вашей аутентификации — что это значит

Покупки через интернет давно стали обыденностью для современного человека. Но не всегда они проходят гладко. Некоторые пользователи сталкиваются с ошибкой, которая не позволяет подтвердить платеж, высвечивая сообщение «К сожалению нет данных для вашей аутентификации». Для решения этой проблемы следует глубже взглянуть на процедуру оплаты и проверить возможные причины возникновения ошибки.

Возможные причины возникновения ошибки

Денежные операции, проводимые через интернет, часто становятся мишенями для хакерских атак. Теоретически, киберпреступники могут не только получить всю скрытую информацию от конкретного пользователя, но и завладеть его деньгами. Но развитие информационных технологий не стоит на месте, и почти все интернет-ресурсы, связанные с электронными платежами обзавелись достойной защитой.

Основная причина возникновения ошибок при проведении платежей как раз и заключается в защите. При ошибках в паролях или защитных кодах платеж будет отменен – система перестрахуется и не допустит утерю важных данных. Стоит понимать, что сложные системы безопасности создаются именно для сохранности средств пользователя, и лучше столкнуться с ошибкой платежа, чем с кражей денег с карты.

Ошибка с текстом «К сожалению, нет ваших данных для вашей аутентификации» также происходит из-за проблем с безопасностью. Причины для ее возникновения таковы:

- К карте, с которой производилась оплата, не была подключена защита (3D-Secure).Не активна услуга интернет-банкинга.

- Отключена возможность проводить платежи через интернет.

- Срок действия карты уже истек, или она не была активирована.

- Сбои в работе системы мобильного оператора, который не дает пользователю получить нужное СМС-сообщение.

Также система оплаты может выдать сообщение об ошибке, если были задействована функция одноразовых паролей (распространяемых через банкомат). Об этом говорится в тексте ошибки, в просьбе пользователю получить новый список одноразовых паролей. Дело в том, что по соображениям безопасности этот способ защиты отключили еще в 2016 году. Но такие случаи также крайне редки.

3D-Secure

3D-Secure – система идентификации пользователя, которая является наиболее распространенной. С ее помощью можно пресечь любой платеж, в том числе и несанкционированный. Защита производится следующим способом: на завершающем этапе оплаты товара/услуги на телефон покупателя приходит уникальный код. Код поступает в виде обычного СМС-сообщения или пуш-уведомления. Пользователь вводит код в нужное поле и оплата подтверждается.

Код приходит только на телефон владельца карточки. Сменить номер получателя, или каким либо образом переадресовать уникальное сообщение без его ведома не получится. Не выйдет подгадать или перехватить сам код – он генерируется случайным образом. Таким образом пользователь стопроцентно подтверждает, что именно он является организатором платежа со своей банковской карты.

Если посторонний человек получил данные карточки и попытался произвести онлайн-платеж – владельцу (и только ему) придет сообщение с кодом, без которого операция не будет произведена. И если к телефону владельца никто из посторонних не будет иметь прямого доступа – без его ведома с банковской карты не пройдет ни один платеж.

Как исправить эту ошибку?

Исправить ошибку довольно просто. Достаточно следовать этой инструкции:

- Для начала нужно убедиться, что карта была активирована. Это касается новых карт, с которых еще не производилось никаких банковских операций. Активировать карту можно разными способами, например, через банкомат «Сбербанка» («Альфа-банка», «ВТБ» или других банков-партнеров), или непосредственно в отделение банка.

- Если карточка уже использовалась по назначению длительное время, то возможно что у нее истек срок действия. Дата истечения срока всегда указывается на лицевой стороне карты. Если срок уже вышел или подходит к концу, то следует прийти в отделение и заменить ее на новую.

- Самые дешевые электронные карты могут не поддерживать платежи через интернет. В таком случае ее нужно заменить на более современную, подключенную к системе Visa или Mastercard, и поддерживающую нужную систему защиты платежей.

- Подключить карту к системе интернет-банкинга.

- В крайнем случае, если ни один способ не работает, стоит обратиться в колл-центр банка. У каждого есть свой номер,по которому можно обратиться (например, для «Сбербанка» – 900).

Набрав номер, оператору нужно разъяснить возникшую ситуацию с ошибкой, а также какие действия уже были выполнены для ее решения.

Подключение услуги через мобильный банк на примере «Сбербанк Онлайн»

Подключить услугу банкинга к карте очень просто. Рассмотрим, как это можно сделать для карты полученной в «Сбербанке». Для этого понадобится банкомат и сама карта. Судя по отзывам пользователей, не во всех банкоматах доступна данная услуга, так что вполне возможно, что придется искать другой.

Алгоритм действий следующий:

- Вставить карту в банкомат.

- Ввести корректный пин-код.

- Зайти в опции карты.

- Найти и выбрать строку подключения мобильного банкинга.

- Указать один из доступных тарифов.

- Получить СМС-сообщение с подтверждением подключения услуги.

Заключение

Проблему при онлайн оплате, вызванную ошибкой «К сожалению нет данных для вашей аутентификации» можно решить быстро и легко. Для начала нужно определиться, что именно вызвало ошибку с оплатой, а после сделать нужной действие. Чаще всего достаточно только активировать или заменить просроченную карту на новую.

Ошибка аутентификации: почему возникает и как быть

С проблемой аутентификации беспроводной сети периодически сталкиваются разные пользователи гаджетов на платформе Андроид. Сразу сообщим, что проблема не критичная и выходов из ситуации сразу несколько, в зависимости от причины возникновения. В сегодняшней статье мы разберёмся что такое ошибка аутентификации при подключении к WiFi на Андроид, что делать, если она возникла и почему она периодически напоминает о себе. Итак, обо всём по порядку.

Что такое аутентификация

Когда смартфон или планшет на платформе Андроид пытается подключиться к точке доступа WiFi, один из этапов процесса называется аутентификация. Именно на нём чаще всего возникают проблемы.

Аутентификация – это проверка ключа безопасности. Иными словами, сеть проверяет нового пользователя на возможность пользоваться данным подключением. Подобное решение необходимо для обеспечения безопасности сети и исключения подключения к ней злоумышленников.

Всем известно, что WiFi имеет довольно обширную территорию покрытия сигнала, благодаря чему возникает возможность и удалённого подключения. Технология шифрования данных, предотвращает попытки несанкционированного подключения и перехвата данных, но для этого необходимо пройти аутентификацию.

Причины возникновения ошибки

Итак, возникла ошибка аутентификации при подключении к WiFi на Андроид, что делать мы разберём в следующем разделе. Сейчас выясним причины появления такой ошибки.

- Самая распространённая причина, которая актуальна для 80% случаев, — неверно введённый пароль для подключения. Чтобы не нагружать сеть и исключить подключение к ней сторонних устройств пользователь устанавливает пароль. Для того чтобы подключиться клиент должен выбрать нужную сеть и ввести ключ. В идеале он должен состоять не менее чем из 8 символов и содержать в себе только цифры. В этом случае ниже вероятность ошибиться, так как ввод пароля чувствителен не только к раскладке, но и к регистру букв.

- Вторая распространённая причина – несоответствие выбранного типа шифрования. В этом случае устройство просто не поддерживает установленный в настройках маршрутизатора тип, поэтому аутентификация не может пройти успешно.

Гораздо реже причиной возникновения подобного оповещения может стать неисправность или нестабильность маршрутизатора. Поэтому первое, что рекомендуют сделать опытные пользователи – это перезагрузить сам роутер, чтобы исключить этот вариант. Обычно такие ситуации характерны для бюджетных моделей роутеров. Сказывается на работе устройства и проблемы на линии провайдера, нестабильность электропитания, нагрузка при большом количестве пользователей. Если проблема не ушла, то способы устранения читаем дальше.

Ошибка аутентификации при подключении к WiFi на Андроид, что делать?

И вот мы перешли к основной части нашей статьи. Ошибка аутентификации при подключении к WiFi на Андроид, что делать? как уже было описано выше проблема может носить разный характер, а соответственно и подходить к её решению следует с разных сторон. Мы разберёмся как исправить ошибку в системе Андроид, а также выясним, как действовать, если необходимо изменить настройки маршрутизатора.

Решение проблемы со стороны Андроида

Для начала выясним, как действовать, если просто не совпадает ключ для подключения. В этом случае проблема решается через Андроид и не требует особых навыков от пользователя.

- Активируйте модуль WiFi на планшете или телефоне и дождитесь пока гаджет найдёт всё доступные подключения.

- Среди предложенных вариантов выберите ту сеть, к которой Андроид не может подключиться.

- Нажмите на неё и удерживайте до появления контекстного меню.

- Выберите пункт «Удалить сеть» или «Забыть сеть», в зависимости от модели гаджета и версии прошивки. Не беспокойтесь, она всё так же будет появляться в списке доступных для подключения, просто, устройство удалит все данные об этой точке доступа и позволит произвести подключение с нуля.

- Затем вновь запустите сканер доступных подключений и найдите среди предложенных доступных вариантов нужную сеть.

- Чуть ниже формы для ввода пароля поставьте галочку на пункте «Показать пароль». В некоторых смартфонах и планшетах эта команда представлена значком в виде глаза, в зависимости открыт он или нет определяется видимость символов.

- Внимательно введите ключ для подключения. Уточнить пароль можно в веб-интерфейсе настроек роутера.

Если вы выполнили алгоритм по шагам, но желаемого результата это не принесло, пароль точно указан верно, а ошибка аутентификации всё ещё возникает, значит, проблема в другом.

Корректировка настроек маршрутизатора

Если всё предыдущие манипуляции не дали нужного результата, значит, проблему нужно искать в настройках маршрутизатора. Точнее, в несоответствии типа шифрования роутера и Андроида.

Чтобы внести изменения в настройку маршрутизатора, необходимо организовать подключение. Сделать это можно и по WiFi, но надёжнее, если для этого будет использоваться специальный кабель. Подключаться для внесения корректировок можно с компьютера или ноутбука. Для того чтобы попасть в веб-интерфейс достаточно открыть браузер и прописать Ip-адрес нужной точки доступа. Уточнить последний можно на самом роутере, коробке от маршрутизатора или панели управления доступными сетями.

Итак, мы вносим данные в адресную строку и оказываемся на странице авторизации. Если вы не меняли данные, то в полях логин и пароль прописываем admin, admin. Внутренний интерфейс веб-сервиса различается в зависимости от модели маршрутизатора, но общая суть остается идентичной.

Перейдите в расширенные настройки роутера и в разделе WiFi откройте настройки безопасности. В разделе «Сетевая аутентификация» прописан текущий тип аутентификации или шифрования, который может не поддерживать Андроид. Если ваш роутер поддерживает миксованную систему шифрования (с пометкой mixed), то это будет идеальным вариантом выбора.

Если такого параметра нет, то стоит экспериментальным методом выбрать тот тип шифрования, который понятен вашему устройству. Для этого выберите один из вариантов, сохраните изменения, перезагрузите маршрутизатор и предпримите попытку подключения.

Возможно, описанное действие придётся повторить несколько раз, чтобы устранить первоначальную проблему.

Завершено неуспешно владелец карты не прошел аутентификацию

Сейчас век цифровых технологий. Трудно встретить человека, у которого бы не было банковской карты. Они бывают разные — разных платежных систем, кредитные и дебетовые, доходные, чипованные и нет.

Оплата банковской картой через интернет — эту услугу сейчас предлагает практически любой интернет магазин. Вы можете например купить билет на поезд, оплатив банковской картой, сделать покупку на ozon.ru.

Я всегда заказывал и оплачивал билеты банковской картой через интернет(я использую только дебетовые карты, у меня нет кредитной карты). Самое интересное, что и эта услуга иногда дает сбой — зависают деньги на карте, не проходит оплата. Но у меня был случай, когда оплата просто не проходила. Робокасса писала сообщение — оплата отменена. Я не знал, в чем причина. В личном кабинете найти ошибку мне не удалось.

Сейчас я попытаюсь рассказать об основных причинах, по которым возникает ошибка при оплате банковской картой

Основные причины ошибок при оплате банковской картой

Первая причина, которая является самой распространенной — отсутствие нужной суммы на карте. Рекомендуется проверить ваш баланс — для этого нужно позвонить в банк или войти в интернет банк. Иногда по карте устанавливают ежемесячный или ежедневный лимит трат. Чтоб это проверить — нужно позвонить в банк.

Эта причина может быть не ясна сразу — при отказе в оплате может не отображаться ваш баланс. Ошибка аутентификации 3D secure может быть также связана с неверным вводом реквизитов карты на предыдущем шаге. В таком случае просто повторите платеж и укажите правильные данные.

Вторая причина — на строне платежной системы. Например, терминал оплаты РЖД не позволяет платить картами MasterCard. Можно использовать только карты Visa. Заданный магазин может не поддерживать данный способ оплаты. К примеру, робокасса, которую подключают к множеству магазинов предлагает различные тарифы для оплаты.

Я сначала хотел оплатить вебмани, однако я позвонил в магазин. Оказалось, оплатить вебмани нельзя. У них не подключена эта опция. Хотя способ оплаты через вебмани предлагается на странице оплаты.

Третья причина — возможно ваша карта заблокирована. Опять же можно позвонить в банк и проверить это. Блокировка может быть осуществлена банком автоматически в случае наличия подозрительных операций у клиента.

Четвертая причина — у вас не подключена опция 3d Secure(MasterCard SecureCode в случае MasterCard). Технология 3D Secure заключается в следующем: при оплате вам приходит СМС от банка, которую вы должны ввести в специальном окне. Эту СМС знаете только вы и банк. Мошенничество в данном случае достаточно трудно, для него потребуется и ваш телефон. Эта опция нужна вам для оплаты на сумму больше 3 тыс. рублей. Это как раз мой случай. Я купил в интернет магазине газовую плиту Bosh. При оплате товара на сумму 22 тыс. рублей мне выдалось вот такое сообщение:

Я был в замешательстве, не знал что делать. Сначала я думал, что это проблема магазина. Но сначала я все таки позвонил в банк. В моем случае это был Промсвязьбанк и карта Доходная.

Позвонив в поддержку Промсвязьбанка, мне предложили сначала пройти процедуру аутентификации

- Назвать 4 последних цифры номера карты

- Назвать фамилию имя отчество полностью

- Назвать кодовое слово.

Далее для подключения услуги 3d Secure от меня потребовали 2 номера из таблицы разовых ключей. Вроде как услугу подключили, но через пол часа оплата снова не прошла. Позвонил в банк — сказали ожидайте когда подключится — услуга подключается не сразу. Нужно подождать. Я решил проверить, подключена ли услуга. Я залогинился в Интернет-банк — увидел, что такая услуга есть(в ПСБ ритейл это можно посмотреть на странице карты, щелкнув по номеру карты)

Еще раз попытка оплаты — мне высветилось окно, где я должен был ввести код подтверждения. После заполнения данных карты мне пришло СМС с кодом для оплаты Далее вуаля — заказ наконец то оплачен. Я получил следующее окно и статус заказа в магазине изменился на «Оплачен» Мой заказ доставили в пункт назначения, где я его заберу в течение месяца. Главное оплата прошла.

Самая частая ошибка 11070: ошибка аутентификации 3dsecure — причины

Самая частая ошибка, которая происходит при оплате картой — 11070: ошибка аутентификации 3dsecure. Есть 2 возможных причины этой ошибки

- Введен неверный одноразовый код. Вам пришел код, но при вводе вы допустили ошибку в цифре. В результате получили ошибку

- Одноразовый код протух. Время, которое вам дают на ввод одноразового кода при оплате, составляет не более 5 минут. Далее вам придется повторить оплату.

Что такое аутентификация и как ее пройти

Здравствуйте, дорогие друзья! А знаете, что сегодня намного проще потерять деньги из-за хакеров и других невидимых недоброжелателей, чем когда-либо ранее? Взлом Wi-Fi, кража персональных данных и другие неприятные особенности современного мира — то, с чем уже успели столкнуться многие. Поэтому хочу начать цикл публикаций о сетевой безопасности. И начнем мы сегодня с таких важных вопросов как аутентификация, авторизация и идентификация.

Сегодняшний материал посвящен объяснению сложных понятий простыми словами. Вы узнаете о том, что такое аутентификация, ведь она применяется в разных сферах и на разных устройствах — на телевизоре, на айфоне, на компьютере.

Что такое аутентификация?

Простыми словами, это — проверка подлинности. Но вы ведь можете сказать, что существует такое понятие как авторизация. И это — то же самое. Хорошо, давайте объясню поподробнее.

Например, вы — клиент банка, и у вас есть банковская карта. Вы управляете ее балансом на планшете через мобильный банк.

Как удаленный сервер, то есть мобильный сайт банка, может определить то, что именно вы пытаетесь осуществить вход в очередной раз? Очень просто. Достаточно запросить у вас логин и пароль.

Но что случится тогда, когда злоумышленник каким-либо образом узнает эти данные? Он сможет залогиниться сам и получить полный доступ к управлению вашими средствами — наберет кредитов или просто переведет на другие счета!

Поэтому придумали такую процедуру как двухфакторная авторизация:

● Первый фактор — это проверка логина и пароля;

● Второй фактор — проверка чего-то, что не подвластно взлому, например, сервис требует ввести SMS.

Таким образом, даже если взломщик правильно введет авторизационные данные, то все равно получит информацию о том, что авторизация держателя карты завершена неуспешно, так как просто не сможет подтвердить доступ с помощью SMS.

Но вы ведь скажете, что в случае кражи смартфона злоумышленники легко получат доступ и к SMS, и к браузеру, в котором многие часто хранят авторизационные данные.

Все верно, поэтому двухфакторную аутентификацию следует настраивать правильно, и сейчас я вам это продемонстрирую на примере известного сервиса электронных платежей WebMoney.

Пример 2-факторной аутентификации на примере WebMoney

Друзья, если вы используете сервис WebMoney, то, наверное, заметили, что совершение платежей немножко задерживается из-за необычной процедуры подтверждения. Но мне кажется, что именно благодаря этой процедуре WebMoney и обеспечивают высочайшую безопасность для ваших средств. С ними не сравнятся ни Яндекс Деньги, ни банковские сервисы.

Давайте попробуем залогиниться, и вы сразу поймете, что к чему.

● Захожу на веб-сайт webmoney.ru через ноутбук (это важно!) и вижу предложение ввести свой логин и пароль:

Ввожу, распознаю цифры 76130 и нажимаю Enter. Это — первая часть.

● А теперь получаю запрос: мне необходимо зайти в приложение, которое уже установлено на моем смартфоне, ввести код вопроса и ответ, который будет сгенерирован автоматически. Я не знаю алгоритма, по которому осуществляется генерация ответа, и злоумышленники тоже не знают. Можно упростить, просто распознав QR-код:

● Открываю поэтому приложение и получаю ответ с помощью смартфона:

Итог — авторизация успешная.

Вы поняли, зачем такие сложности?

● Если я вдруг потеряю доступ к смартфону, то злоумышленники все равно не смогут залогиниться в мой аккаунт Webmoney.

● Если же потеряю сам ноутбук, то с одним смартфоном тоже ничего не добьются, потому что не будут знать, какой следует вводить логин и пароль.

Это и есть самая мощная авторизация и идентификация, когда задействовано два разных устройства. Но банки обычно не прибегают к такому, просто потому что это достаточно сложно. Все же хотят удобства, вы же хотите, чтобы управление счетом осуществлялось исключительно с помощью одного устройства — смартфона, не так ли?

Вот поэтому мы так часто читаем в сети отзывы о том, что сняли деньги с карты Сбербанка, взломали доступ в ВК, подобрав пароль и введя полученную SMS, которая была доставлена на тот же смартфон. Помните: даже современные сервисы по типу IDAP, не помогут защитить ваши средства, если вы не используете два разных устройства!

Включить или отключить дополнительную аутентификацию?

Обычно, когда речь заходит о сетевой безопасности, сервисы предлагают нам сделать самостоятельный выбор. Мы можем либо усложнять получение доступа и выполнение платежей, либо отказываться от этого. Ошибка многих пользователей, по моему мнению, — это как раз нежелание обеспечивать свою безопасность.

Поэтому я сторонник того, чтобы потратить лишние пару секунд, но всегда знать, что взломать меня невозможно, ну или это будет очень-очень сложно!

Я думаю, дорогие друзья, теперь вы понимаете, что такое аутентификация и какова её роль. Я не буду вдаваться в чисто технические моменты, например, почему не работает аутентификация Wifi на телефоне и ее как исправить.

Что делать, если карта не прошла 3DS-аутентификацию или отклонена платежной системой?

Совершение покупок через Интернет прочно вошло в нашу жизнь. Оплата товаров банковской картой в Интернет-магазинах позволяет совершать покупки быстро и выгодно. А современные платежные сервисы обеспечивают высокий уровень безопасности проводимых операций. Но иногда и они дают сбои.

Так, пользователи все чаще жалуются на форумах, что карта не прошла 3DS –аутентификацию. Другая проблема – пластик был отклонен платежной системой. При этом подобные сбои возникают при использовании карт наиболее популярных банков (Сбербанка, ВТБ, Альфа-банка).

Что означает данное сообщение? Как завершить выполнение операции? Об этом и пойдет речь в статье.

Что такое 3DS –аутентификация?

Данный тип аутентификации представляет собой специальный защищенный пользовательский протокол. Его главное назначение – обеспечить высокий уровень безопасности совершаемой пользователем операции. Это уменьшает вероятность использования карты без согласия ее держателя. Это обеспечивается дополнительным подтверждением.

Данную функцию впервые начала использовать платежная система VISA. Другие платежные системы оценили достоинство этой технологии несколько позднее, после чего сразу же к ней присоединились.

К сожалению, до сих пор не все магазины применяют технологии 3DS Secure. Чтобы удостовериться, что торговая точка использует данную защитную систему, следует искать следующие обозначения:

- в случае с МастерКардом – Mastercard SecureCode (MCC);

- при использовании Визы – Verified by Visa (VBV);

- если речь идет о JCB – JCB International (J/Secure);

- в случае с платежной системой МИР – MIR Accept.

Схема действия технологии 3D Secure

Дополнительная безопасность обеспечивается добавлением факультативного этапа защиты при совершении покупки. Он заключается в подтверждении кода. В этом случае примерная схема покупки выглядит следующим образом:

- Ввод реквизитов пластика.

- Сайт торговой точки перенаправляет держателя карты на онлайн-страничку банка-эмитента для прохождения 3DSecure- аутентификации.

- Завершение операции.

При этом торговые точки не получают информацию о держателе карты в полном объеме. Это обеспечивает дополнительный уровень безопасности.

Защитный код держателя имеет несколько вариантов:

- SMS-уведомление;

- разовый код;

- фиксированный покупателем код.

Чтобы операция прошла успешно, для ее совершения, как правило, потребуются банковская карта и мобильный телефон.

Причины ошибки аутентификации

Описанные выше современные технологии повышают уровень безопасности совершаемых операций по карте. Однако и данная система дает сбои.

Ниже приведем основные факторы, которые могут привести к получению уведомления об ошибочной операции:

- отсутствие подключения к данной функции;

- введение некорректного кода;

- истечение периода действия кода (максимум – 10 минут);

- технические сбои со стороны банка-эмитента;

- проблемы с сервером;

- неподдерживаемая платежная система;

- проблемы с настройками в торговой точке;

- отсутствие достаточной суммы на счете держателя.

Как исправить ошибку?

Для начала проверьте корректность введения номера счета. Если с этим все в порядке, то следует позвонить на горячую линию банка-эмитента для разъяснения ситуации. Сотрудник проверит корректность настроек, выявит возможные причины проблемы и поможет решить вопрос. Как правило, решение проблемы не занимает более 10 минут. Однако если речь идет о технических сбоях в самом банке или в платежной системе, то решение вопроса может затянуться.

Если же у вас нет возможности позвонить по телефону, то на помощь придут онлайн-консультанты. Решить любой вопрос можно в онлайн-чате на сайте банка.

Если вы привыкли во всем разбираться самостоятельно, то имеется и другой вариант. Для начала проверьте подключение нужной функции. Для этого потребуется.

- Совершить вход в личный кабинет банка.

- Открыть перечень карт.

- Ознакомиться с подключенными услугами. Если функция 3DS аутентификации в списке отсутствует, то ее можно подключить онлайн или с помощью оператора.

Чтобы подключить 3D Secure, вам потребуется представить оператору следующие сведения:

- фамилию, имя и отчество;

- кодовое слово, которое вы придумали при регистрации;

- последние 4 цифры номера карты.

Как правило, функция будет подключена в течение одного-двух дней. Обычно ее подключение является платным, однако некоторые банки предоставляют ее бесплатно.

Таким образом, технология 3D Secure – это современный способ дополнительной защиты проводимых в Интернете операций. Пройти данную аутентификацию без самой карты и мобильного телефона довольно проблематично. Поэтому использование данной технологии уменьшает вероятность мошеннических действий.

Обычно данный этап используется в схеме оплаты покупок на сумму, превышающую 3000 рублей. Если ваш пластик не проходит аутентификацию, то проверьте наличие активных опций в своем личном кабинете. Также можно позвонить оператору.

Однако не стоит полагаться только на современные Интернет-технологии. Полностью обезопасить совершение покупок через Интернет они не в состоянии. Поэтому стоит придерживаться основных правил для совершения онлайн-платежей. Например, специалисты рекомендуют выделить для этих целей специальную Интернет-карту и держать на ней лишь необходимую для совершения покупки сумму.

Аутентификация карточки Сбербанка: достоинства защитной системы

В современную жизнь прочно вошла система безналичных расчетов и оплаты покупок с помощью банковской карточки. Это удобно, быстро и не требует специальных навыков. Однако новые технологии подразумевают многообразие незнакомых терминов и понятий, в которых легко запутаться. Вникнув в их суть, можно легко применять все новшества.

3D Secure и безопасность

Использование технологии во много раз повысило безопасность переводов денежных средств. Это объясняется просто – код, получаемый человеком на телефон, доступен исключительно пользователю и сотруднику банка. Продавцы с интернет площадок не имеют доступа к этой информации.

Помимо этого, каждый код имеет строгое ограничение по времени – оно составляет 10 минут и это дополнительно повышает безопасность операции. Получается, что для незаконного присвоения средств, хранящихся на карте, мошеннику нужен также телефон владельца. Ранее человек получал распечатку списка одноразовых кодов у сотрудников банка, либо в банкомате.

При каждой покупке он вводил один из них. Сейчас все гораздо проще – индивидуальный код приходит в момент оформления покупки.

Держатель карточки и покупатель и не подозревает, что внедрение этой технологии – достаточно затратный проект. Затраты претерпели и сами торговые площадки – по этой причине не все из них подключены к системе 3D Secure.

Но, как и в любой самой совершенной системе, существуют лазейки, которыми пользуются мошенники. Поэтому, прежде чем что-то приобретать в интернете, убедитесь в надежности сервиса.

Для того чтобы минимизировать риск потери денежных средств, соблюдайте следующие рекомендации:

- не разглашайте информацию по карте;

- не оставляйте пароли и номера карт на сайтах, где производились покупки;

- устанавливайте ограничения на расходы (это можно делать с помощью Сбербанк-онлайн);

- не теряйте и не оставляйте без присмотра телефон, к которому привязана карта, пользуйтесь автоблокировкой телефона;

- периодически меняйте пин-код карточки и личного кабинета Сбербанка;

- в случае возникновения подозрительных ситуаций, заблокируйте карту и после ее перевыпуска смените пароль.

К сожалению, нет данных для вашей аутентификации – что это значит

В последнее время платежи в интернете становятся неотъемлемой частью жизни человека. причина – бесспорное удобство подобных транзакций, совершаемых всего за несколько минут без надобности похода в магазин или банк.

С помощью пластиковой карты сегодня можно приобрести бытовую технику, товары для семьи и работы, необычные безделушки с AliExpress – всё дистанционно и понятно даже непродвинутым пользователям.

Однако, некоторые из них при попытке оплаты через собственную карту (Сбербанк, Альфабанк, ВТБ и др.) сталкиваются со странным уведомлением «К сожалению, нет данных для вашей аутентификации». Эта статья призвана разрешить непонимание покупателей и ответить на все популярные вопросы – что это сообщение означает и как исправить проблему.

В чём проблема?

Развитие информационных технологий, естественно, приводит и к неприятным последствиям. Одно из них – постоянные махинации хакеров в попытке завладеть данными и средствами пользователей.

К счастью, многие интернет-ресурсы уже ввели дополнительную защиту и проверочные пароли для искоренения проблемы – в этом и может скрываться причина отказа платежа с карты.

Стоит понимать, что эволюция защиты данных, а значит и усложнение процесса оплаты покупок – отнюдь не прихоть банков и сетевых магазинов. Эти шаги направлены лишь на заботу о клиентах и недопущение спорных ситуаций.

«К сожалению нет данных для вашей аутентификации» – это частая ошибка, появляющаяся при попытке совершения транзакции. Повлечь это может несколько факторов:

- В списке подключенных услуг отсутствует опция защиты – 3D-Secure.

- “Мобильный банк” не подключён или находится в стадии активации.

- Банковская карта просрочена/ещё не активирована.

Блокировка также указывает на необходимость получить новый список одноразовых паролей в банкомате. Однако этот простой шаг мы рассматривать не будем.

Что такое 3D-Secure?

Самым популярным методов идентификации плательщика является система 3DS-аутентификации. По факту, 3D-Secure – это преграда для несанкционированного доступа к платежам. Она реализуется простыми подтверждениями (SMS или Push-уведомлениями), приходящими на телефон владельца карты на последнем этапе оплаты покупки.

Для простоты стоит прибегнуть к методу примеров – вот что вам даст подключение данной услуги:

- Практически идеальная безопасность любого платежа – уникальный код проверки приходит лишь на телефон держателя карты, перенаправить сообщение или изменить получателя невозможно (лишь при обращении в банк лично с паспортом).

- Спокойствие даже если вы не совершаете покупки в интернете – система предупредит вас, если кто-то решит оплатить товары вашей картой.

- Скорость операции – смс-сообщение приходит на телефон в течение нескольких секунд, что, например, не отрывает вас от повседневных занятий при заказе пиццы на дом.

Наглядный алгоритм работы функции 3DS

Важно – некоторые банки ещё не перешли на систему сообщений, вышеупомянутый код в этом случае устанавливается при подаче заявки на получение карты. Он может состоять из 6 и более символов, изменяется при обращении в отделение банка или на сайте с подтверждением данных.

Вам будет полезна наша прошлая статья на тему “Карта не прошла 3DS-аутентификацию”.

Если при попытке подключить дополнительную защиту через сайт банка у вас появляется уведомление «Невозможно подключить 3D-Secure» – ваша карта устарела. Очевидно, что обычные зарплатные карты или уже «отжившие своё» не могут поддерживать данную услугу – она была введена уже после их выпуска.

В таком случае стоит обратиться в ближайшее отделение банка, оставив заявку на выпуск (перевыпуск) современной пластиковой карты.

Мобильный банк – что это?

Услуга «Мобильный банк» открывает пользователю карты современные возможности использования. Доступна для всех современных банков (Сбербанк, Альфабанк, ВТБ4). После подключения вы сможете получать информацию о балансе карты, последним транзакциям и подтверждать платежи всего за 10 секунд!

Система очень похожа на 3D-Secure – при покупках в интернете приходит смс-сообщение с кодом, который необходимо ввести в соответствующее окно. Однако, «Мобильный банк» предоставляет больше возможностей для контроля собственных средств и поступлений на счёт.

Ещё одна интересная особенность услуги – возможность пополнять счёт мобильного друга или родственника при помощи сообщения на короткий номер. Узнать подробности и доступность опции можно в справочной службе банка (функционирует не везде).

Мобильный банк – как подключить?

Разберём простейшую инструкцию от Сбербанка – аналогичная подойдёт для многих крупных банков:

- Идём в ближайший банкомат, вставляем собственную карточку.

- После ввода проверочного кода ищем в меню «Подключить мобильный банк».

- Далее перед нами простирается небольшой список тарифов – выбираем подходящий (для экономии времени можно ознакомиться заранее на официальном сайте).

- Подтверждаем операцию.

Подключение мобильного банка через терминал Сбербанка

После получения смс о старте использования «Мобильного банка», вы можете узнать подробности о стоимости услуги и возможностям, отправив смс со словом «Справка» на соответствующий короткий номер (уточнять в техподдержке банка или по телефону).

Если такой услуги нет в меню банкомата – обратитесь в ближайшее отделение для уточнения деталей.

Оплата покупок при использовании банковской карты – авторизация и обмен информацией. Аутентификация держателя карты завершена неуспешно

Что происходит при установке банковской карты в считыватель терминала? Какая информация о платеже поступает в банк? Авторизация бесконтактных платежей происходит таким же образом, что и транзакций с использованием PIN-кода или подписи? Поговорим об этом подробнее.

Все мы знаем, что использование банковской картой – это быстрый и удобный способ оплаты покупок. Вся сделка сводится осуществляется за пару простых действий: мы должны ввести пластик в считыватель терминала, подождать некоторое время, чтобы получить подтверждение из банка, ввести ПИН-код или поставить свою подпись на бланке, и забрать чек, вместе с доказательством оплаты картой.

Все эти действия длятся всего несколько секунд и требуют от нас минимум усилий. Ещё быстрее проходят бесконтактные платежи картой, так как в этом случае не нужно вводить ПИН-код, что дополнительно сокращает длительность операции.

Однако, стоит знать, что хотя вся операция кажется простой и несложной, в действительности, она включает несколько этапов, а в её процесс вовлечено множество субъектов.

В процессе авторизации банковской карты участвуют:

- пользователь карты – то есть клиент банка, пользующийся кредитной или дебетовой картой;

- эмитент – банк, который выпустил карту;

- акцептант – продавец, принимающий оплату картами;

- платежный агент – компания, занимающаяся обслуживанием и регулированием платежных операций, а также обеспечивающая инфраструктуру для приема карт, нередко роль платежного агента выполняет эмитент;

- платежная система – финансовое учреждение, предоставляющее банкам лицензии на выпуск карт, сопровождение сделок и обеспечивающая систему авторизации и клиринга платежей. Это, например, MasterCard, Visa, МИР.

В чём заключается авторизация сделки

Для того, чтобы сделка с использованием карты была подтверждена, в очень короткие сроки должны быть предоставлены следующие данные:

- продавец (акцептант) должен убедиться, что карта действительна и активна, а человек, который её предоставил, имеет на это право;

- платежный агент и платежная система должны получить от банка подтверждение, что на счету владельца карты находятся денежные средства, позволяющие покрыть сделку (соответствующие сальдо на счете или неиспользованный лимит овердрафта).

В общем, авторизация платежей заключается в выражении банком согласия на проведение сделки после проверки подлинности карты и доступного остатка на счете.

Процесс авторизации с подтверждением PIN-кодом или подписью

Многоэтапная процедура авторизации начинается с момента вставления карты с чипом в считыватель терминала (или протаскивания карты с магнитной полосой через считыватель). В этот момент устройство получает информацию о номере карты и периоде её действия, благодаря чему «знает», что карта активна.

- Затем терминал передает эти данные платежному агенту и печатает первую часть квитанции (называемую в обиходе слип чек). На этой квитации, обычно, указывается адрес торговой точки и обязательно: клиентский номер магазина и номер карты.

- Платежный агент осуществляет прием данных и через соответствующую компьютерную сеть отправляет их в платежную организацию (экспорт данных сопоставим с вопросом, возможно ли по указанному счету осуществить сделку на такую-то сумму). Каждая платежная система имеет свою собственную отдельную сеть IT-решений, например, для карт VISA – Visanet, а для карт MasterCard – Banknet.

- Следующим этапом является окончательная авторизация транзакции. Эмитент карты (банк), после получения запроса от платежной организации, сравнивает запрашиваемую сумму с состоянием средств на счете клиента или с доступным кредитным лимитом.

- Если стоимость сделки не превышает свободных средств клиента, банк отправляет код авторизации для платежной организации и, в то же время, блокирует сумму равную стоимости проведенной сделки, находящуюся на счете клиента.

Стоит добавить, что на данном этапе банк не взимает сумму сделки, а только блокирует её на счете – это означает, что средства по-прежнему находятся на нашем счете, но Вы не можете их использовать. Уменьшение остатка на величину платежа происходит только в момент подтверждения сделки.

Немного по-другому проходит завершение сделки, подтверждаемой подписью. В этом случае доказательство оплаты печатается сразу же после получения согласия на авторизацию через терминал. Клиент должен оставить на чеке свою подпись, а продавец сверить её с подписью на обратной стороне карты, а затем подтвердить транзакцию.

Авторизация транзакций в автономном режиме

Во время операций в автономном режиме терминал не соединяется с авторизирующим центром банка, чтобы проверить баланс на счете держателя карты и сам проверяет данные, необходимые для проведения операции: номер, дату действия карты и, так называемый, динамический код, используемый для авторизации бесконтактных транзакций.

Однако, стоит знать, что если платеж будет превышать установленную платежной системой сумму (например, 1000 рублей) или превысит лимит бесконтактных транзакций для данной карты, проведение операций без авторизации стане невозможным.

Плюсы и минусы оффлайн авторизации

Оффлайн оплата удобны как для пользователя карты, как и для продавца в магазине. Акцептант не несёт расходов на связь с авторизующим центром, а заключение сделки занимает гораздо меньше времени, чем онлайн-сделка, во время которой банк проверяет состояние средств на счету пользователя.

К сожалению, подтверждение операций в автономном режиме предполагает определенный риск – поскольку на момент покупки информация об оплате не доходит до банка-эмитента карты, опрометчивые клиенты могут потратить больше, чем фактически есть на счете и, как следствие, попасть в несанкционированный овердрафт.

Блокировка авторизации банком или продавцом

Чаще всего, с отказом в авторизации мы можем встретиться в случае сделки, подтверждаемой PIN-кодом или подписью. Субъектом, который имеет тогда право отменить платеж, является банк или акцептант карты (продавец).

Блокировка операций через банк, чаще всего, имеет место в двух ситуациях:

- когда пользователь карты не имеет достаточных средств на счете;

- когда система авторизации банка посчитает этот платеж несанкционированным. В этом случае продавец, после появления соответствующего изображения на дисплее, обязан отменить платеж и аннулировать карту.

Стоит иметь в виду, что такое событие – хотя неприятное для клиентов – продиктовано соображениями безопасности. Системы авторизации банков имеют встроенные функции безопасности, позволяющие обнаружить подозрительные операции.

Например, если мы по нашей карте неожиданно запрашивается подтверждение оплаты в ювелирном магазине в Пекине или в течение нескольких дней подряд мы покупаем телевизоры, банк может посчитать, что наша карта попала в чужие руки и используется ворами.

Интересный факт: пользователи банковских карт нередко сталкиваются с отказом в авторизации оплаты во время зарубежных поездок. Поэтому, если Вы планируете путешествие в далекие, экзотические районы мира, перед отъездом уведомите об этом факте ваш банк.

Обязанность авторизации платежей также касается продавцов. Акцептант перед каждой сделкой банковской картой (за исключением бесконтактных) должен проверить, что карта имеет все характерные элементы, свидетельствующие об её подлинности.

В случае обнаружения таких нарушений, как:

- повреждение карты;

- изменения на панели для подписи;

- изменения номера карты;

- номер на печати с терминала, не соответствует номеру карты;

- истёк срок действия карты.

Должен обязательно приостановить сделку и связаться с платежным агентом. Кроме того, имеет право попросить клиента предъявить документ, удостоверяющий его личность.

Интересный факт: Если платежная карта вызывает какие-либо подозрения, продавец должен по телефону сообщить об этом факте платежному агенту, указав в начале разговора специальный код, обозначающий опасность, и отсутствие возможности явной передачи информации. В этом случае сотрудник авторизующего биллинг центра должен задавать вопросы таким образом, чтобы отвечать на них можно было «Да» или «Нет».

Если сделка не проверяется с помощью PIN-кода, продавец должен также проверить, соответствует ли подпись образцу подписи на карте (не касается проксимити-карт) и сравнить номер карты с номером, который частично или полностью напечатан на чеке.

В исключительных случаях процесс авторизации может быть заблокирован самим терминалом, так как POS-устройство после проверки номера карты всегда проверяет, не значится ли она стоп-списке (перечень украденных карт и конфиденциальной информации). Если это так, авторизация автоматически прекращается и выдается сообщение для продавца.

Банк Выпустивший Карту Отправителя Отклонил Операцию Альфа Банк

| Банк Выпустивший Карту Отправителя Отклонил Операцию Альфа Банк |

Этот код представляет собой 3 цифры, размещенные на оборотной стороне карты на полосе для подписи или рядом с ней. На картах MC Virtual данный код размещен на лицевой стороне карты. Если на вашей карте банка нет такого кода, проведение операций по ней в сети интернет невозможно.

Банк выпустивший карту получателя отклонил операцию альфа

Не все банки и интернет-магазины поддерживают данную технологию.Отличительным признаком того, что покупка совершается с использованием технологии MSC, является логотип MasterCard SecureCode на сайте интернет-магазина.

В зависимости от того, какие технологии безопасности поддерживаются интернет-магазином, в котором планируется осуществить покупку, возможны следующие варианты проведения операции оплаты по карте в сети интернет: Как совершить покупку по карте Visa/MasterCard, если интернет-магазин поддерживает технологию Verified by Visa/MasterCard SecureCode

- выберите покупку;

- оформите платеж, введя реквизиты карты Visa/MasterCard, которые запрашивает интернет-магазин;

- система автоматически осуществит проверку вашей карты. Если по ней возможно проведение операций по технологии , вы автоматически будете переадресованы на специальный сайт и увидите сообщение;

- одноразовый пароль в виде SMS будет отправлен на номер телефона, к которому подключена услуга по вашей карте. Если услуга не подключена, будет направлен на номер телефона, к которому подключен Альфа-Клик (для карт юридических лиц используется номер телефона, указанный в заявлении на выпуск карты);

- проверьте параметры платежа и введите полученный пароль (по аналогии с тем, как это происходит при совершении операций в Интернет-банке Альфа-Клик);

- дождитесь результата совершения операции.

Как совершить покупку по карте Visa/MasterCard, если интернет-магазин не поддерживает технологию Verified by Visa/MasterCard SecureCode

- Если пароль введен неверно или не введен, операция по карте будет отклонена.

- Если пароль введен верно, операция будет одобрена или отклонена в зависимости от результата проверки остальных условий, которые проверяются при совершении операции по карте (достаточность средств на счете, статус и срок действия карты, доступные лимиты проведения операций и т. д.)

Коды ответа — расшифровка actionCode (ответ процессинга)

Код ответа – это цифровое обозначение результата, к которому привело обращение к системе со стороны пользователя. В системе определены следующие коды:

Action code

error_message

Сообщение на платежной странице

Транзакция отклонена по причине того, что размер платежа превысил установленные лимиты Банком-эмитентом

Операция отклонена. Обратитесь в банк, выпустивший карту.

Состояние начала транзакции

Операция отклонена. Обратитесь в магазин.

Операция отклонена. Обратитесь в магазин.

Блокировка по имени пассажира

Блокировка по имени пассажира

Операция отклонена. Обратитесь в магазин.

Блокировка по e-mail

Блокировка по e-mail

Операция отклонена. Обратитесь в магазин.

Получен неверный ECI

Получен неверный ECI. Код выставляется в том случае, если пришедший в PaRes ECI не соответствует допустимому значению для данной МПС. Правило работает только для Mastercard (01, 02) и Visa (05, 06), где значения в скобках — допустимые для МПС.

Операция отклонена. Обратитесь в банк, выпустивший карту.

Decline by iReq in PARes

PARes от эмитента содержит iReq, вследствие чего платеж был отклонен

Операция отклонена. Обратитесь в банк, выпустивший карту.

Declined. DS connection timeout

Directory server Visa или MasterCard либо недоступен, либо в ответ на запрос вовлеченности карты (VeReq) пришла ошибка связи. Это ошибка взаимодействия платежного шлюза и серверов МПС по причине технических неполадок на стороне последних.

Операция отклонена. Обратитесь в банк, выпустивший карту.

Отклонено. Статус PARes-а не «Y»

Отклонено. Статус PARes-а не «Y»

Операция отклонена. Обратитесь в магазин.

Declined. VeRes status is unknown

Банк-эмитент не смог определить, является ли карта 3dsecure.

Операция отклонена. Обратитесь в банк, выпустивший карту.

Decline by iReq in VERes

VERes от DS содержит iReq, вследствие чего платеж был отклонен.

Операция отклонена. Обратитесь в банк, выпустивший карту.

Исчерпаны попытки оплаты

Исчерпаны попытки оплаты.

Операция отклонена. Проверьте введенные данные, достаточность средств на карте и повторите операцию.

Operation not supported

Данная операция не поддерживается.

Операция отклонена. Обратитесь в банк, выпустивший карту.

Declined. PaRes status is unknown

Банк-эмитент не смог провести авторизацию 3dsecure-карты

Операция отклонена. Обратитесь в банк, выпустивший карту.

Операция отклонена. Обратитесь в магазин.

Операция отклонена. Обратитесь в магазин.

Decline. Payment time limit

Истек срок, отведенный на ввод данных карты с момента регистрации платежа (таймаут по умолчанию — 20 минут; продолжительность сессии может быть указана при регистрации заказа; если у мерчанта установлена привилегия «Нестандартная продолжительность сессии», то берется период, указнанный в настройках мерчанта).

Истек срок ожидания ввода данных.

Decline. 3DSec decline

Означает, что эмитент отклонил аутентификацию (3DS авторизация не пройдена)

Операция невозможна. Аутентификация держателя карты завершена неуспешно.

Decline. 3DSec sign error

Означает, что мы не смогли проверить подпись эмитента, то есть PARes был читаемый, но подписан неверно.

Операция отклонена. Обратитесь в банк, выпустивший карту.

Блокировка по порту

Блокировка по порту.

Операция отклонена. Обратитесь в магазин.

Decline. Payment over limit

Транзакция отклонена по причине того, что размер платежа превысил установленные лимиты.

Примечание: имеется в виду либо лимиты Банка-эквайера на дневной оборот Магазина, либо лимиты Магазина на оборот по одной карте, либо лимит Магазина по одной операции.

Операция отклонена. Обратитесь в магазин.

Decline. IP blacklisted

Транзакция отклонена по причине того, что IP-адрес Клиента внесен в черный список. / Transaction is rejected since Client’s IP-address is in the black list.

Операция отклонена. Обратитесь в магазин.

Decline. PAN blacklisted

Транзакция отклонена по причине того, что карта внесена в черный список.

Банк, выпустивший карту, отклонил операцию

Armikas #1 Отправлено 24 окт 2011 — 15:54

Карта: Visa

Страна: Литва

Звонил в свой банк — сказали что у них проблем нету.

Золото покупаю уже не первый раз, в чем проблема?

С нетерпением жду ответа.

vergilliy #2 Отправлено 24 окт 2011 — 15:55

Armikas (24 Окт 2011 — 15:54) писал:

Банк, выпустивший карту, отклонил операцию

Карта: Visa

Страна: Литва

Звонил в свой банк — сказали что у них проблем нету.

Золото покупаю уже не первый раз, в чем проблема?

С нетерпением жду ответа.

vsemin #3 Отправлено 24 окт 2011 — 15:58

vergilliy (24 Окт 2011 — 15:55) писал:

1. проверь в банке, не отвалился ли по твоей карте интернет-эквайринг, т. е. оплата услуг через Инет — такое бывает по разным причинам

2. если не отвалился, то проблема в платежных системах проекта, ибо с недавних пор не работает оплата иностранными картами, только рашка

Альфа-Банк. Вопросы, ответы, обсуждение

Альфа-Банк Senior Member Автор темы

8 лет на сайте

пользователь #410371

Начисляем за обычные покупки по карте:

- кэшбэк до 2% (Карта №1)

- лимит на обмен BYNUSD по выгодному курсу и кэшбэк на неиспользованный лимит (услуга «А-Курс»)

- внутриигровую валюту (карты World of Tanks, World of Tanks Blitz, World of Warships)

- бонусные баллы магазинов «Соседи» до 4% от суммы покупок (карта «СуперКупилка»)

- баллы в рамках программы «Белавиа Лидер» (услуга «Альфа-Белавиа»)

- кэшбэк до 5% (Alfa-AliExpress)

Бесплатное приложение InSync для Android, iOS — станьте клиентом без посещения отделения, заказ карт с доставкой на дом в любой населенный пункт Беларуси.

Пополнение счетов через ЕРИП (бесплатно до 10000 р. в календарный месяц, в рамках пакетов привилегий — от 20000 до 50000 р. в календарный месяц)

Круглосуточная поддержка по телефону и через чат, соцсети, мессенджеры.

krum Левша Team

15 лет на сайте

пользователь #13569

Хотелось бы услышать толковые ответы.

вторник Senior Member

9 лет на сайте

пользователь #299952

Грэйс период по овердрафту и кредиту просто бомба. Нет аналогов у конкурентов. Единственное неудобство, что узнать окончание периода можно только по телефону. Или дождаться на начало месяца письмо по емейлу про кредит.

2600hz Senior Member

16 лет на сайте

пользователь #5610

Есть ли шансы на выпуск карточек в российским BIN? актуально для использования в paypal.

Альфа-Банк Senior Member Автор темы

8 лет на сайте

пользователь #410371

Отлично Спасибо вам

У меня раньше была зарплатная карта Маэстро. Был подключен И-банк. Потом по окончании срока действия я перевыпустил уже Мастеркард. С тех пор у меня в И-банке перестали показываться приходные операции по карте, остались только расходные. Суппорт ничем помочь не смог. Сказали, что это дополнительная карта к основной, поэтому не показывается и показываться не будет. Порекомендовали завести СМС-уведомления, когда будут приходить СМС-ки и на приход. Меня такой подход не устраивает. Есть ли разумный выход?

Признаем, что это ненормально. Таковы особенности интернет-банка СБС. По этим и иным причинам уже в ближайшее время мы планируем объявить о запуске собственного интернет-банка Альфа-Клик и мобильных приложений Альфа-Мобайл для платформ Android и iOS. В новом интернет-банке будет доступна информация по всем приходным и расходным операциям.

2. Когда истекает очередной период оплаты за И-банк, хотя до окончания периода остается еще месяц, пока не акцептуешь оплату И-банка на следующий год, операции проводиться не могут. Это некрасиво и некорректно.

Здесь есть некоторое недоразумение, ибо операции должны блокироваться только по окончании оплаченного периода. Перепроверьте, пожалуйста, и если это не так, напишите нам в личные сообщения.

В новом интернет-банке таких вопросов не будет возникать в принципе.

Грэйс период по овердрафту и кредиту просто бомба. Нет аналогов у конкурентов. Единственное неудобство, что узнать окончание периода можно только по телефону. Или дождаться на начало месяца письмо по емейлу про кредит.

Здравствуйте В новом интернет-банке окончание льготного периода будет контролировать легче, так как у вас будет вся информация (когда получен кредит, доступный лимит, дата платежа, суммы к погашению и т. д.).

Другие статьи об Альфа Банке:

Аутентификация карты Сбербанка

В современную жизнь прочно вошла система безналичных расчетов и оплаты покупок с помощью банковской карточки. Это удобно, быстро и не требует специальных навыков. Однако новые технологии подразумевают многообразие незнакомых терминов и понятий, в которых легко запутаться. Вникнув в их суть, можно легко применять все новшества.

Подключение

Тем, кто пользуется пластиковыми картами «Сбербанка» недавно, нет необходимости что-то делать дополнительно – система 3D Secure автоматически подключается на все новые выпущенные карточки. Если же карта находится в обращении уже давно, активация выполняется самостоятельно. Для этого используют один из двух вариантов:

- Персональный визит в отделение банка, где пишется заявление с просьбой предоставить подключение карточки к системе.

- Интернет-банкинг «Сбербанка» поможет подключить эту технологию самостоятельно, не выходя из дома.

Банк тратит немалые средства на использование системы, но клиенту это ровно ничего не стоит: деньги не снимаются ни за подключение, ни за пользование.

Важно. Услугу пользователь не отключает после активации, так как она направлена на безопасное хранение средств клиента в «Сбербанке». Отключение не предусмотрено правилами.

Достоинства защитной системы

«Сбербанк» готов нести расходы ради повышения безопасности средств, и в целях привлечения новых клиентов. Чем больше народу пользуются пластиковыми картами банка, тем выше доходность финансового учреждения.

Услуга автоматически подключается на новые выпущенные карточки. Если же карта находится в обращении давно, активация должна выполняется самостоятельно. Для этого используют один из двух вариантов:

- Персональный визит в отделение банка, где пишется заявление с просьбой предоставить подключение карточки к системе.

- Интернет-банкинг «Сбербанка» поможет подключить эту технологию самостоятельно, не выходя из дома.

Важно. Деньги не снимаются ни за подключение, ни за пользование.

Отказ в аутентификации

Бывают ситуации, когда аутентификация вызывает затруднения. Как правило, при попытке произвести расчет с помощью карточки «Сбербанка» высвечиваются следующие слова: «к сожалению, нет данных для вашей аутентификации».

Такое случается при использовании одноразовых паролей. Практика с использованием одноразовых паролей отменена с 22.06.2016 года. Аутентификация с помощью одноразового пароля, пришедшего в сообщении на телефон, проходит без заминок.

Бывает пароль не приходит в течение положенного времени. Причиной неполадок может стать проблема с оператором сотовой связи, в частности, при доставке SMS- сообщений.

Чтобы получить одноразовый пароль еще раз, запросите его вновь, и через время он придет, если, конечно, сотовый оператор не дает сбоев.

Источник