- prednalog.ru

- Just another WordPress site

- Свежие записи

- Свежие комментарии

- Нелинейный метод начисления амортизации. Примеры.

- Бесплатная книга

- Практический пример применения нелинейного метода начисления амортизации

- Порядок применения нелинейного метода

- Основные формулы, необходимые для расчета амортизации

- Пример применения нелинейного метода

- Итоги

- Амортизация нелинейным способом – преимущества и недостатки, иные методы применения

- Что это такое

- Начисление амортизации

- Что подлежит, а что не подлежит начислению

- Существующие способы

- Линейный метод

- Плюсы и минусы

- Пример вычисления

- Способ уменьшаемого остатка

- Пример расчета

- Амортизация нелинейным способом

- Недостатки нелинейного начисления

- Преимущества нелинейного метода

- Когда недопустим нелинейный метод

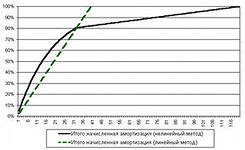

- Сравнительный анализ начисления нелинейным и линейным методами

prednalog.ru

Just another WordPress site

Свежие записи

Свежие комментарии

- admin к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

Нелинейный метод начисления амортизации. Примеры.

Нелинейный метод начисления амортизации определяется статьей 259.2 Налогового кодекса РФ. Суть его заключается в том, что амортизация считается не по каждому объекту основных средств в отдельности, а по амортизационным группам.

Нелинейный метод начисления амортизации определяется статьей 259.2 Налогового кодекса РФ. Суть его заключается в том, что амортизация считается не по каждому объекту основных средств в отдельности, а по амортизационным группам.

Для каждой амортизационной группы на первое число налогового периода (1 января) определяется суммарный баланс, который представляет собой суммарную остаточную стоимость всех объектов амортизируемого имущества, которое относится к данной амортизационной группе (кроме восьмой–десятой групп, для которых применяется только линейный способ амортизации, хотя нормы на них прописаны в законе).

Сумма начисленной амортизации рассчитывается ежемесячно.

Нелинейный метод амортизации должен быть прописан в учетной политике предприятия.

При вводе в эксплуатацию первоначальная стоимость амортизируемого имущества увеличивает суммарный баланс амортизационной группы, в которую оно включается, начиная с первого числа месяца, следующего за месяцем ввода в эксплуатацию.

Если предприятие проводило реконструкцию, модернизацию, дооборудование основного средства, стоимость его усовершенствований увеличит суммарный баланс группы. Если на предприятие приобретается имущество, эксплуатированное ранее, или появляется в виде вклада в уставный капитал, то оно учитывается в той амортизационной группе, в которой числилось у предыдущего хозяина (собственника) (пункт 12 статьи 258 НК).

Из всего вышеперечисленного следует вывод: суммарный баланс за каждый месяц увеличивается на сумму введенных в эксплуатацию основных средств и уменьшается на сумму амортизации.

Сумма амортизации за месяц по группе рассчитывается по формуле (п. 4 ст. 259.2 Налогового кодекса):

А — сумма начисленной амортизации за данный месяц для соответствующей амортизационной группы;

В — суммарный баланс соответствующей амортизационной группы;

К — норма амортизации для соответствующей амортизационной группы.

Нормы амортизации определяются согласно п. 5 статьи 259.2 НК (см. таблицу).

¦ Амортизационная группа ¦ Норма амортизации (месячная) ¦

При возврате объектов амортизируемого имущества вследствие прекращения договора безвозмездного пользования, при расконсервации, окончании реконструкции, модернизации амортизация по ним исчисляется с первого числа месяца, следующего за месяцем возврата, завершения реконструкции, модернизации, расконсервации, а суммарный баланс при этом увеличивается амортизационную группу на остаточную стоимость указанного имущества (п. 9 ст. 258 НК).

При выбытии основного средства начисление амортизации по нему прекращается с первого числа месяца, следующего за месяцем выбытия, а суммарный баланс соответствующей амортизационной группы при этом уменьшается на остаточную стоимость выбывшего объекта. Если в результате выбытия суммарный баланс равен нулю, то такая амортизационная группа ликвидируется.

Если суммарный баланс группы в какой-то момент становится меньше 20 000 рублей, то в месяце, следующем за месяцем снижения, налогоплательщик имеет право ликвидировать указанную группу, а сумму суммарного баланса отнести на внереализационные расходы за текущий период.

При истечении срока полезного использования налогоплательщик может исключить объект амортизации из состава амортизационной группы (без изменения суммарного баланса группы) на дату вывода объекта амортизируемого имущества из ее состава (ст.258 НК). При чем начисление амортизации не прекращается и не влияет на исчисление амортизации.

Срок полезного использования амортизируемого имущества, введенного в эксплуатацию до первого числа налогового периода (1 января), начиная с которого принята учетная политика начисления амортизации нелинейным способом, принимается в расчет с учетом срока эксплуатации соответствующего объекта до указанной даты.

Согласно учетной политике предприятие решило применять с 2012года нелинейный метод амортизации. В связи определяем суммарный баланс по всем амортизационным группа. Например, суммарный баланс для четвертой группы на 01.01.2012года 1 000 000 рублей. Считаем амортизацию по данной группе за январь 2012 года:

1 000 000 руб. × 3,8 /100 = 38 000 руб.

Амортизация за февраль нужно рассчитывать, уже исходя из баланса на 1 февраля и т. д.

В январе купили и ввели в эксплуатацию имущество стоимостью 250 000 руб. Эта стоимость включится в расчет на 1 февраля. В итоге суммарный баланс по третьей группе на 1 февраля 2011 года будет составлять:

1 000 000 руб. + 250 000 руб. — 38 000 руб. = 1 212 000 руб.

При нелинейном способе в первый год эксплуатации первоначальная стоимость списывается намного быстрее, чем при линейном (в первые 35–40 % срока полезного использования). Этот метод удобен для тех организаций, которые используют ускоренную амортизацию.

При использовании нелинейного метода остаточную стоимость определяют не по каждому основному средству, а по группе в целом, поэтому иногда необходимо исчислять остаточную стоимость по отдельным объектам основных средств. Например, при реализации основного средства для правильного исчисления налога на прибыль, учитывая продажную стоимость (ст. 268 НК).

Как определить остаточную стоимость основных средств, амортизируемых нелинейным способом?

Она рассчитывается по формуле (п.1 ст.257)

Sn = S × (1 — 0,01 × k) n , где

Sn — остаточная стоимость указанных объектов по истечении n месяцев после их включения в соответствующую амортизационную группу;

S — первоначальная (восстановительная) стоимость указанных объектов;

n — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу до дня их исключения из состава этой группы;

k — норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы.

Нужно определить остаточную стоимость основного средства, отнесенного к пятой группе, стоимостью 1 000 000 рублей. Смотрим норму амортизации для данной группы — 2,7% в месяц. Количество полных месяцев, в течение которых основное средство находилось в группе, например 10.

S10 = 1 000 000 руб. × (1 — 0,01 × 2,7) 10 ,

или

S10 = 1 000 000 руб. × (0,973) 10 = 1 000 000 руб. × 0,761 = 761 000 руб.

Помимо нелинейного, предприятиям разрешено использовать линейный метод амортизации. Пример расчета линейного метода смотрите здесь.

Какое имущество амортизируется? Об этом читайте здесь.

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Источник

Практический пример применения нелинейного метода начисления амортизации

Порядок применения нелинейного метода

Ст. 259 НК РФ предлагает 2 варианта определения износа. Выбор того или иного варианта требуется прописать в учетной политике компании. Рассматриваемый в этой статье вариант характеризуется вычислением износа по сформированной на основании срока полезного использования группе, а не по каждому инвентарному номеру.

При этом его нельзя применять к объектам из 8, 9 и 10-й групп по:

- зданиям;

- НМА;

- сооружениям;

- передаточным устройствам;

- объектам, используемым при поиске углеводородного сырья на новом морском месторождении.

Принадлежность к той или иной категории определяется на основании п. 3 ст. 258 НК РФ и Постановления Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы».

Этот вариант вычисления износа также позволяет использовать амортизационную премию для минимизации первоначальной стоимости.

Основные формулы, необходимые для расчета амортизации

- Износ за 1 месяц = Суммарный баланс по амортизационной группе * норму амортизации (п. 4 ст. 259.2 НК РФ). Суммарный баланс (далее СБ) — остаточная стоимость, имеет тенденцию:

- Возрастать — при постановке на учет новых объектов; при модернизации, достройке и дооборудовании (п. 3 ст. 259.2 НК РФ).

- Стремиться к нулю — при выбытии объекта (п. 10 ст. 259.2 НК РФ); уменьшении первоначальной стоимости (п. 3 ст. 259.2 НК РФ); при начислении амортизации (п. 4 ст. 259.2 НК РФ).

- Износ за 1 месяц в случае выбытия основного средства = (СБ по амортизационной группе – Остаточная стоимость выбывшего основного средства) * на норму амортизации.

Остаточная стоимость = Первоначальная (восстановленная) стоимость * (1-0,01 * на норму амортизации)ª, где a — это количество полных месяцев начисления износа по основному средству (п. 1 ст. 257 НК РФ).

Норму амортизации определяйте по амортизационной группе :

ВАЖНО! Амортизацию ОС можно начислять с учетом повышающего коэффициента. В этом случае срок полезного использования актива уменьшается. Одновременно к норме амортизации можно применять только один повышающий коэффициент.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали амортизацию при нелинейном методе. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Пример применения нелинейного метода

- Компания закупила 13 марта 2 транспортных средства (далее ТС).

Период эксплуатации ТС — 60 месяцев.

Первоначальная стоимость (далее ПС) автомобиля — 450 000 за одно ТС.

Алгоритм действий для расчета за апрель:

- Смотрим амортизационную группу ТС: это группа 3.

- Норма амортизации по ней: 5,6. СБ по 3-й группе на 1 апреля: 450 000 + 450 000 = 900 000.

- Износ по 3-й группе за апрель: 900 000 * 5,6/100 = 50 400.

- Компания приобрела 15 апреля 3 компьютера.

Период эксплуатации компьютеров — 36 месяцев.

ПС компьютеров — 55 000 рублей за каждый

Алгоритм действий для расчета за май:

- Смотрим амортизационную группу компьютеров: это группа 2.

- Норма амортизации компьютеров: 8,8.

- СБ по 2-й группе на 1 мая: 55 000 + 55 000 + 55 000 = 165 000.

- СБ по 3-й группе на 1 мая: 900 000 – 50 400 = 849 600.

- Износ по 2-й группе за май: 165 000 * 8,8/100 = 14 520.

- Износ по 3-й группе за май: 849 600 * 5,6/100 = 47 578.

- В мае компания стала собственником небольшого помещения складского типа, находящегося в туристско-рекреационной зоне. Кроме того, 30 мая одно из ТС было снято с учета в ГИБДД.

Период эксплуатации здания — 240 месяцев.

ПС здания — 1 500 000.

По учетной политике компании повышающий коэффициент — 1,5 (подп. 3 п. 1 ст. 259.3 НК РФ).

Алгоритм действий для расчета за июнь:

- Смотрим амортизационную группу здания: 7-я группа.

- Норму амортизации здания: 1,95 (норма по НК РФ 1,3, увеличенная на повышающий коэффициент 1,5).

- СБ по 2-й группе на 1 июня: (55 000 + 55 000 + 55 000) – 14 520= 150 480;

- Остаточная стоимость выбывшего ТС 3-й амортизационной группы: 450 000 * (1-0,01 * 5,6)¹ = 424 800.

- СБ по 3-й группе на 1 июня: 849 600 – 47 578 – 424 800 = 377 222.

- СБ по 7-й группе на 1 июня: 1 500 000.

- Износ по 2-й группе за июнь: 150 480 * 8,8/100 = 13 242.

- Износ по 3-й группе за июнь: 424 800 * 5,6/100 = 23 789.

- Износ по 7-й группе за июнь: 1 500 000 * 1,95/100 = 29 250.

- В июне произведена модернизация здания — 120 000, приобретено одно ТС стоимостью 550 000, продан один компьютер.

Алгоритм действий для расчета за июль:

- Остаточная стоимость выбывшего компьютера 2-й группы: 55 000 * (1-0,01 * 8,8)² = 45 746.

- СБ по 2-й группе: 150 480 – 13 242 – 45 746 = 91 492.

- СБ по 3-й группе: 377 222 – 23 789 + 550 000 = 903 433.

- СБ по 7-й группе с учетом модернизации: 1 500 000 – 29 250 + 120 000 = 1 590 750.

- Износ за июль по 2-й группе: 91 492 * 8,8/100 = 8 051.

- Износ за июль по 3-й группе: 903 433 *5,6 /100 = 50 592.

- Износ за июль по 7-й группе: 1 590 750 * 1,5 * 1,3/100 = 31 020.

Как отразить амотризацию в декларации по налогу на прибыль, разъяснили эксперты КонсультантПлюс. Получите пробный доступ и переходите к Готовому решению бесплатно.

Итоги

Нелинейный метод начисления амортизации носит более упрощенный характер расчета, т.к. износ рассчитывается по группе объектов, а не отдельно по каждому основному средству. Однако есть случаи, когда нелинейный метод применить невозможно.

Источник

Амортизация нелинейным способом – преимущества и недостатки, иные методы применения

Активы организации с течением времени уменьшаются по стоимости. Это называется износ. НК РФ допускает две методики расчета: амортизация нелинейным способом и линейным.

Что это такое

Амортизация – износ активов, отображаемый в учете в денежном эквиваленте. Конкретно это определение лишь объясняет сущность процесса, но не отображает его экономической обоснованности и смысла. Ведь износу подвергаются не только активы, и он бывает не только физический, но и моральный.

Поэтому в экономическом смысле амортизация обозначает регулярное перераспределение цены ОС и НМА, продолжающееся на протяжении их СПИ. Он превышает 1 год, в течение которого имущественный объект способствует получению компанией экономических выгод.

Поэтому в экономическом смысле амортизация обозначает регулярное перераспределение цены ОС и НМА, продолжающееся на протяжении их СПИ. Он превышает 1 год, в течение которого имущественный объект способствует получению компанией экономических выгод.

Так предприятие на протяжении всего СПИ производит компенсацию расходов на имущественный объект. Происходит это с использованием регулярных отчислений износа, которые накапливаются, и к концу СПИ равны начальной цене.

Начисление амортизации

Расчет износа регулируется следующими правилами:

- После оприходования элемента имущества износ отчисляется от начала периода, следующего за фактом постановки объекта на учет по всем правилам.

Амортизация не начисляется с началом периода, который следует за моментом полного износа или же списания имущества.

Амортизация не начисляется с началом периода, который следует за моментом полного износа или же списания имущества.- Также приостанавливается износ по имуществу, пребывающему на консервации в период более трех месяцев, на капремонте, реконструкции в срок больше года.

- Отчисления по износу следует производить в отчетном периоде, при этом финансовые итоги предприятия на данный процесс не влияют.

- Суммы износа накапливаются ежемесячно в количестве 1/12 от годовой нормы.

Амортизация не начисляется с началом периода, который следует за моментом полного износа или же списания имущества.

Амортизация не начисляется с началом периода, который следует за моментом полного износа или же списания имущества.Что подлежит, а что не подлежит начислению

Компенсации износа подвергаются материальные и не только имущественные элементы, пребывающие на учете и применяемые для извлечения прибыли, при производстве.

Износ начисляют на элементы ОС, принадлежащие к следующим подгруппам:

- сооружения, здания, коммуникационные и инженерные сети

- измерительное и иное оборудование

- инструменты и производственные объекты

- офисная мебель и техника

- НМА

сооружения, здания, коммуникационные и инженерные сети

сооружения, здания, коммуникационные и инженерные сетиНе подвергаются начислению износа ЗУ и иные ресурсы, элементы незавершенного строительства, культурной ценности, подаренные либо купленные за целевые субсидии ОС.

Существующие способы

Налоговые регламенты предполагают такие методы:

- Линейный – подразумевает вычет сумм по всякому конкретному элементу в учете.

- Нелинейный метод предполагает расчет снятия сумм на износ по группам, а не по объектам.

В качестве основания принимают остаточную сумму по группе активов.

Предприятия могут сами отдавать предпочтения тому либо иному методу. После выбора способ придется применять ко всем элементам в учете, по которым регламенты предполагают расчет износа.

Линейный метод

Этот способ подразумевает равноценные отчисления по износу объекта на протяжении всего СПИ, которой выбрали при принятии имущества на учет.

Плюсы и минусы

Линейная методика имеет свои преимущества и недостатки.

Таблица 1. Плюсы и минусы линейной амортизации.

Таблица 1. Плюсы и минусы линейной амортизации.

Преимущества

Недостатки

Простота расчета. Считать требуется только единожды – в момент постановки объекта на учет. Цена сохраняет действительность на протяжении периода эксплуатации.

Такой метод не подходит для оборудования с небольшим периодом использования.

Списание регулярное и одинаковыми суммами, что дает возможность контролировать процесс во всякий интересующий момент.

Если снизится производительность в момент деятельности, то оборудование потребует больших трат по модернизации и на ремонтные работы. А амортизация будет и дальше идти равномерными суммами.

Суммы отчислений износа исчисляются по всякому конкретному учитываемому элементу.

Этот способ не подойдет для организаций, вынужденных регулярно обновлять производственные фонды.

Траты равномерно и постепенно переходят на себестоимость производства.

Размер налоговых отчислений по износу выше, чем при нелинейном.

О сущности линейного способа на видео:

Пример вычисления

Линейный метод рассчитывает износ как произведение начальной цены имущества и норм износа, отдельно.

Расчет производится по формуле:

- K – норма износа имущества

- n – период СПИ в месяцах

Так, если предприятие приобрело оборудование со стоимостью 60 тыс. рублей. СПИ для него установили – 4 года или 48 месяцев.

Ежемесячно для объекта производится расчет: (1 / 48) 100 = 2,08.

А сумма отчисления за месяц будет 60 000 * 2.08% = 1248 рублей.

Такая сумма по отчислениям производится в срок 48 месяцев. На момент окончания периода, при условии, что устройства рабочие и не будут списаны, отчисления не производятся или в документации прописываются нулевыми.

Способ уменьшаемого остатка

Методика уменьшения остатка предполагает, что размер отчислений за всякий период равняется конечной цены элемента, умноженной на установленный процент.

Методика уменьшения остатка предполагает, что размер отчислений за всякий период равняется конечной цены элемента, умноженной на установленный процент.

Пример расчета

Расчеты производятся по формуле:

- Ог – остаточная стоимость имущественного элемента на начало периода

СПИ в годах - К – коэффициент не больше 3, который принят к учету организацией

Следовательно, если окончательная цена – 25 000 рублей, в период эксплуатации 5 лет, а коэффициент – 1,5, то сумма амортизации = 25 000 / 5 * 1,5 / 12 = 625 руб.

Амортизация нелинейным способом

Этот метод выбирают около 40% предприятий. Согласно налоговым регламентам, износ по нему зависит от конечной цены и СПИ элемента. По п. 5 ст. 259 НК РФ он устанавливается как произведение завершающей цены на амортизационную норму.

О методах расчета смотрите видео:

Недостатки нелинейного начисления

У этого способа амортизации имеются минусы:

- он не увеличивает сумму амортизации, как может показаться на первый взгляд, он всего лишь перераспределяет во временных отрезках

- этот метод будет выгодным исключительно для прибыльных предприятий

Преимущества нелинейного метода

Среди преимуществ нелинейной методики:

- он позволяет амортизировать объект неоднородно. Поэтому может стать выгодным, когда предприятию требуется убрать основную массу трат на покупку ОС в первые годы их эксплуатации

- эта методика актуальна для применения на группах объектов, а не к единицам имущества

- этот способ выгодный для плательщика налогов

Когда недопустим нелинейный метод

НК не позволяет эту методику:

- в учреждениях для зданий, сооружений, устройств для передачи информации, НМА со СПИ выше 20 лет

- фирмам применяющим ОС для работы на морских месторождениях

- организациям, владеющим правами на разработку месторождений

Сравнительный анализ начисления нелинейным и линейным методами

В таблице 2 представлен анализ методов амортизации.

В таблице 2 представлен анализ методов амортизации.

Источник