- Не установлен способ отражения расходов по налогу для объекта ошибка

- Смотрите также

- Не установлен способ отражения расходов по налогу для объекта ошибка

- Смотрите также

- Настройка проводки для отражения транспортного налога в 1С

- Установка способа отражения расходов

- Назначение регистра

- Способы создания

- Порядок заполнения полей

- Действует с

- Переключатель Для всех основных средств

- Переключатель Для основного средства

- Основное средство

- Переключатель Для всех организаций

- Переключатель Для организации

- Организация

- Настройка отражения расходов

- См. также:

- Похожие публикации

- Карточка публикации

- Добавить комментарий Отменить ответ

Не установлен способ отражения расходов по налогу для объекта ошибка

Использован релиз 3.0.100

Настроить способ отражения расходов по налогу на имущество в программе можно для всех организаций, по которым ведется учет в информационной базе, отдельно по каждой организации, отдельно по каждому объекту основных средств:

- Раздел: Главное — Налоги и отчеты — Налог на имущество.

- Перейдите по ссылке «Способы отражения расходов».

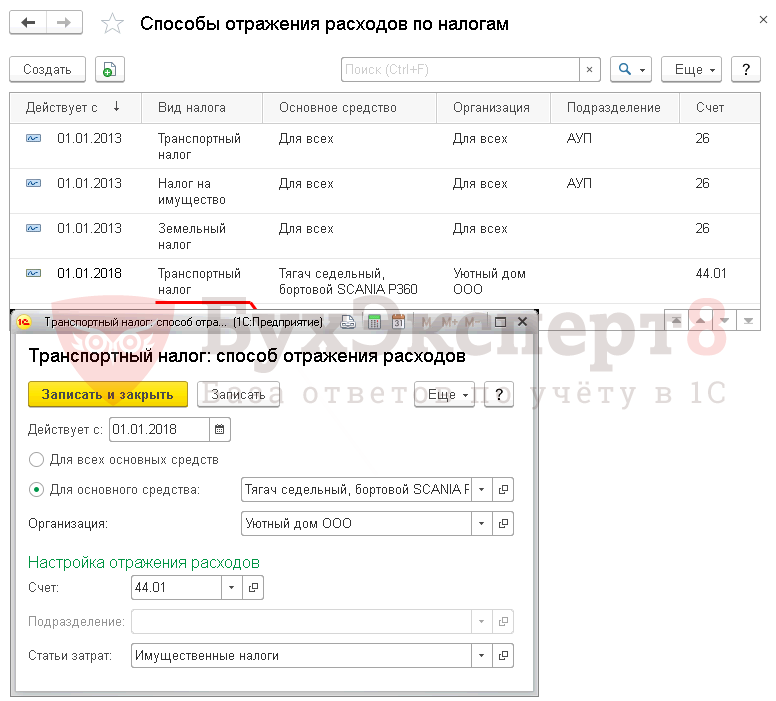

- По кнопке «Создать» создайте новую запись, если налог на имущество ранее не уплачивался или если изменился порядок отражения налога в расходах (по всей организации или по отдельным объектам основных средств). В открывшейся форме «Налог на имущество: Способ отражения расходов» укажите дату, с которой действуют настройки, счет учета затрат и аналитику к нему для отражения суммы налога (авансового платежа) в расходах (рис. 1). Если способы отражения расходов настраиваются отдельно по каждому объекту ОС или отдельно по каждой организации, то создайте несколько записей.

- Кнопка «Записать и закрыть».

Расчет налога на имущество (авансовых платежей по налогу) в программе выполняется одноименной регламентной операцией в составе обработки «Закрытие месяца» в последнем месяце каждого квартала (если в регионе законом субъекта РФ установлены авансовые платежи по налогу) и в декабре отчетного года. После выполнения регламентной операции можно автоматически заполнить регламентированные отчеты «Авансы по налогу на имущество» и «Декларация по налогу на имущество».

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Не установлен способ отражения расходов по налогу для объекта ошибка

Использован релиз 3.0.59

Если в бухгалтерском учете амортизация по основному средству начисляется в обычном порядке, а в налоговом либо не включается в расходы для целей налогообложения, либо не начисляется, то следует различать две возможные ситуации:

- Если объект ОС соответствует критериям амортизируемого имущества (п. 1 ст. 256 НК РФ), подлежит амортизации, но соответствующие расходы не учитываются в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, тогда между БУ и НУ при начислении ежемесячной амортизации образуется постоянная разница (ПР).

- Если объект ОС согласно п. 2 ст. 256 , абз. 2 п. 3 ст. 256 НК РФ не подлежит амортизации, но в дальнейшем его стоимость может быть учтена в расходах, тогда между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР).

Порядок включения стоимости ОС в состав расходов в бухгалтерском и налоговом учете и, соответственно, формирование постоянных или временных разниц при начислении амортизации зависит от заполнения закладок «Бухгалтерский учет» и «Налоговый учет» при оформлении документа Принятие к учету ОС.

- Если стоимость объекта ОС не учитывается в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, между БУ и НУ при начислении ежемесячной амортизации формируется постоянная разница. Для этого закладки «Бухгалтерский учет» и «Налоговый учет» заполните следующим образом:

- Раздел: ОС и НМА – Принятие к учету ОС.

- Кнопка «Создать», заполните закладки «Внеоборотный актив», «Основные средства»,

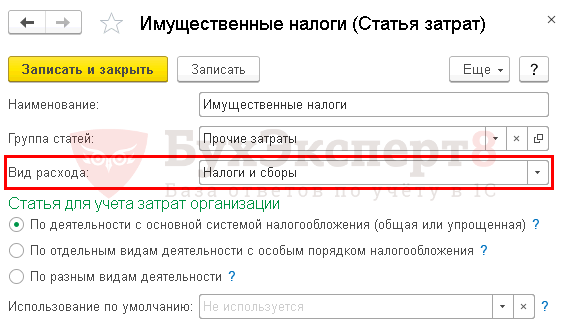

- На закладке «Бухгалтерский учет» в поле «Способ отражения расходов по амортизации» выберите из справочника (или создайте новый) способ, у которого в субконто «Статьи затрат» установлен вид расхода «Не учитываемые в целях налогообложения» (рис. 1).

- На закладке «Налоговый учет» в поле «Порядок включения стоимости в состав расходов» выберите «Начисление амортизации», проверьте установку флажка «Начислять амортизацию», укажите срок полезного использования, равный сроку в бухгалтерском учете (рис. 2).

- Кнопка «Провести и закрыть».

- Ежемесячно при начислении амортизации будет формироваться проводка с постоянной разницей между БУ и НУ для дальнейшего формирования ПНО по налогу на прибыль.

- Если объект ОС согласно п. 2 ст. 256 НК РФ, абз. 2 п. 3 ст. 256 НК РФ не подлежит амортизации, но в дальнейшем в случае продажи его стоимость будет учтена в расходах, то между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР). Для этого в документе Принятие к учету ОС на закладке «Налоговый учет» в поле «Порядок включения стоимости в состав расходов» выберите «Стоимость не включается в расходы» (рис. 3). При этом на закладке «Бухгалтерский учет» выберите способ начисления амортизации, установленный в учетной политике организации (можно выбрать любой способ, т.к. это на порядок формирования разниц не повлияет).

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Настройка проводки для отражения транспортного налога в 1С

Рассмотрим настройку счета затрат и аналитики для автоматического начисления транспортного налога в базе. Вы узнаете:

- на каком счете правильно учитывать затраты по транспортному налогу;

- какие существуют способы отражения расходов и где они настраиваются;

- по какой строке декларации по налогу на прибыль его показывают;

- о назначении и особенностях заполнения регистра Способы отражения расходов по налогам .

Установка способа отражения расходов

В 1С для хранения информации о способе отражения затрат по начисленному транспортному налогу используется регистр сведений Способы отражения расходов по налогам .

Назначение регистра

Регистр сведений Способы отражения расходов по налогам используется для определения способа отражения расходов на имущественные налоги:

- налога на имущество,

- земельного налога,

- транспортного налога.

В нашей статье мы рассмотрим транспортный налог и будем обращаться к нему как к регистру сведений Транспортный налог: способ отражения расходов или Способы отражения расходов — именно такое название отображается на его форме и будет привычно пользователю.

Способы создания

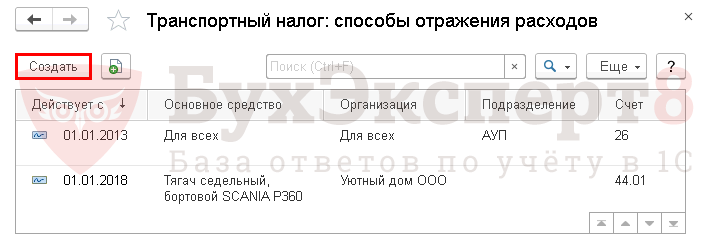

Способ отражения расходов на уплату транспортного налога устанавливается в разделе:

Получите понятные самоучители 2021 по 1С бесплатно:

- Главное — Настройки — Налоги и отчеты — вкладка Транспортный налог — ссылка Способы отражения расходов ;

- Справочники — Налоги — Транспортный налог — ссылка Способы отражения расходов .

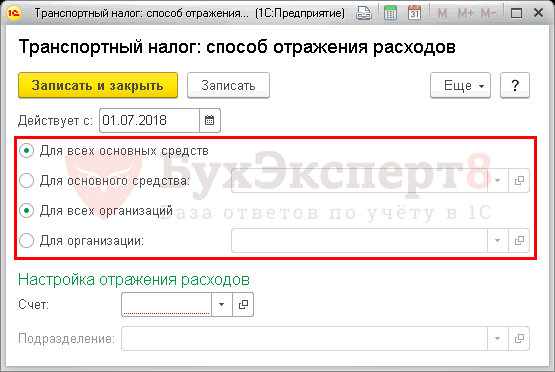

Его можно задать:

- для всех организаций;

- для всех основных средств по организации;

- для определенного основного средства.

Для создания новой записи по регистру Способы отражения расходов нажмите на кнопку Создать и укажите в поле Действует с дату, с которой начинают действовать новый способ отражения расходов.

Порядок заполнения полей

Действует с

В поле Действует с указывают, с какой даты применяется способ отражения расходов на транспортный налог и платежи «Платон».

Переключатель Для всех основных средств

Если переключатель Для всех основных средств установлен, то способ отражения расходов задается для всех основных средств в базе.

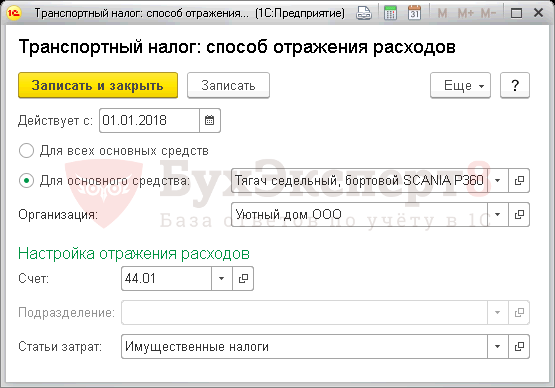

Переключатель Для основного средства

Если переключатель Для основного средства установлен, то способ отражения расходов задается для указанного основного средства.

Основное средство

В поле Основное средство устанавливается наименование основного средства, по которому действует данный способ отражения расходов. Поле доступно для редактирования, если установлен переключатель Для основного средства .

Переключатель Для всех организаций

Если переключатель Для всех организаций установлен, то способ отражения расходов задается один для всех организаций в базе.

Переключатель Для организации

Если переключатель Для организации установлен, то способ отражения расходов задается только для указанной организации.

Организация

В поле Организация устанавливается наименование Организации, по которой действует данный способ отражения расходов. Поле доступно для редактирования, если установлен переключатель Для организации .

Настройка отражения расходов

- В поле Счет указывается счет затрат, по дебету которого будет начисляться транспортный налог, а также платежи «Платон», если транспортное средство зарегистрировано в этой системе.

Счет устанавливается в зависимости от того, где используется транспортное средство, по которому начислен транспортный налог:

- Если для основной деятельности, то транспортный налог относится к расходам по обычным видам деятельности и отражается на счетах затрат 20, 23, 25, 26, 44 (п. 5 ПБУ 10/99).

- Если не в основной деятельности, а, например, сдано в аренду, то налог относится к прочим расходам и отражается на счетах 91.02 (п. 11 ПБУ 10/99).

- В поле Подразделение выбирается подразделение из одноименного справочника, к которому относятся затраты. Доступно, если предусмотрен учет затрат по подразделениям.

По налогу на прибыль суммы транспортного налога включаются в состав косвенных расходов (прочие расходы) и отражаются в составе налогов и сборов по стр. 041 Листа 02 Приложения N 2 PDF (пп. 1 п. 1 ст. 264 НК РФ, п. 7.1 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. Приказом ФНС РФ от 19.10.2016 N ММВ-7-3/572@).

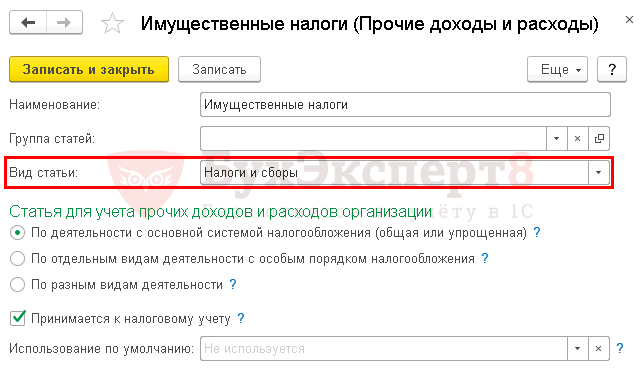

Для того чтобы затраты по транспортному налогу верно отразились в отчетности по налогу на прибыль, необходимо, чтобы статья затрат имела Вид расхода Налоги и сборы, т. е.:

- Если в поле Счет выбраны счета 20, 23, 25, 26, 44, то статья затрат в справочнике Статья затрат может быть оформлена.

- Если в поле Счет выбран счет 91.02, то статья затрат в справочнике Прочие доходы и расходы может быть оформлена.

Данная статья затрат указывается только для учета транспортного налога. При отражении платы «Платон» статья затрат в проводках документа учета платежей в «Платон» автоматически очищается.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Определение повышающего коэффициента для расчета транспортного налога по «дорогим» автоРассмотрим особенности определения повышающего коэффициента для «дорогих» авто и установки.

- Расчет транспортного налога 2019 для разных случаевУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Размещен перечень дорогих авто для расчета транспортного налога за 2020 годМинпромторг опубликовал на своем сайте список легковых машин средней стоимостью.

- Настройки транспортного налога для 2020 в 1СУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Настройки по тр.налогу / Регистр Транспортный налог / Регистры тр.налога |

| Объекты / Виды начислений: | Счет 68.07 — Транспортный налог |

| Последнее изменение: | 15.11.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(4 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2021 году, о которых нужно знать бухгалтеру

Алгоритм альтернативного перехода на ФСБУ 6/2020 «Основные средства» в 1С

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Лучший вебинар, в котором участвовала в этом месяце. Спасибо!

Источник