- Не указаны способы отражения расходов амортизации

- Не указаны способы отражения расходов амортизации

- Смотрите также

- Не указаны способы отражения расходов амортизации

- Смотрите также

- Способы начисления амортизации в бухгалтерском учете

- Что такое амортизация основных средств и нематериальных активов

- Как начисляется амортизация в бухучете

- Как вести бухучет по амортизации

- Итоги

- Ошибка в начислении амортизации при закрытии месяца

Не указаны способы отражения расходов амортизации

Дата публикации 31.10.2019

Использован релиз 3.0.73

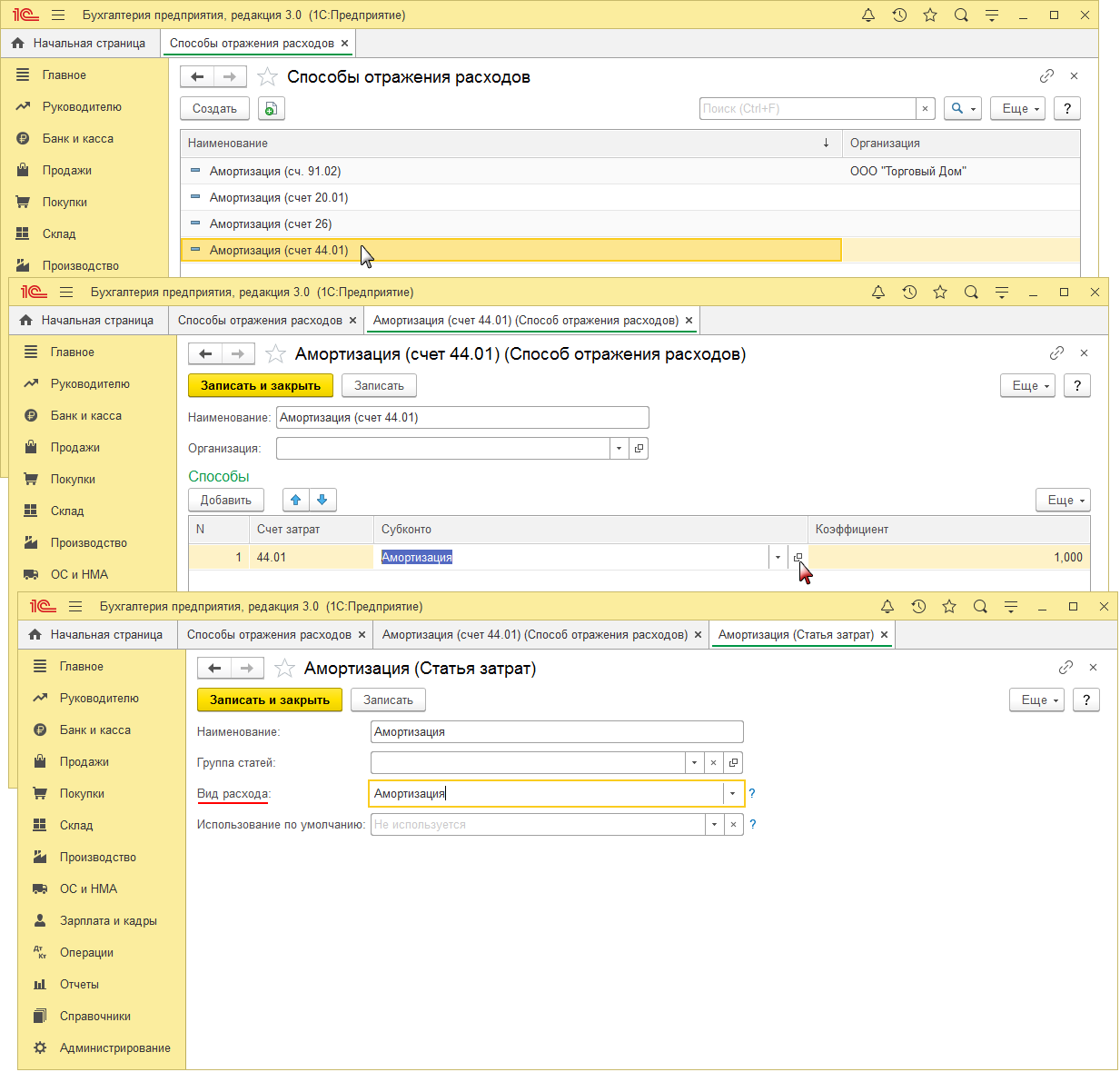

Способ отражения расходов по амортизации для каждого основного средства указывается при принятии его к учету (раздел: «ОС и НМА», документы «Принятие к учету ОС» (на закладке «Бухгалтерский учет») или «Поступление основных средств»). Способ выбирается из справочника «Способы отражения расходов» (раздел: Справочники – Способы отражения расходов). При добавлении нового способа в справочник (рис. 1):

- Кнопка «Создать».

- Укажите наименование способа (поле «Наименование») и организацию, в которой он будет применяться, если учет в информационной базе ведется по нескольким организациям (поле «Организация»).

- По кнопке «Добавить» заполните табличную часть (в табличной части может быть несколько строк, если амортизация должна распределяться по нескольким счетам затрат и / или по нескольким объектам аналитики): укажите счет затрат, на который будет относиться амортизация, аналитику к нему, коэффициент распределения амортизации по нескольким счетам затрат и / или по нескольким объектам аналитики.

- Кнопка «Записать и закрыть».

Амортизация по основным средствам начисляется регламентной операцией «Амортизация и износ основных средств» в составе обработки «Закрытие месяца». По каждому основному средству применяется способ (счет затрат и аналитика к нему), указанный при принятии основного средства к учету. Изменить способ отражения расходов по амортизации для основного средства можно с помощью документа «Изменение отражения амортизации ОС» (раздел: «ОС и НМА» – «Параметры амортизации»).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Не указаны способы отражения расходов амортизации

Дата публикации 28.11.2018

Использован релиз 2.4.5

Стоимость объектов основных средств погашается посредством начисления амортизации. Способ отражения расходов по амортизации настраивается в соответствующей статье расходов.

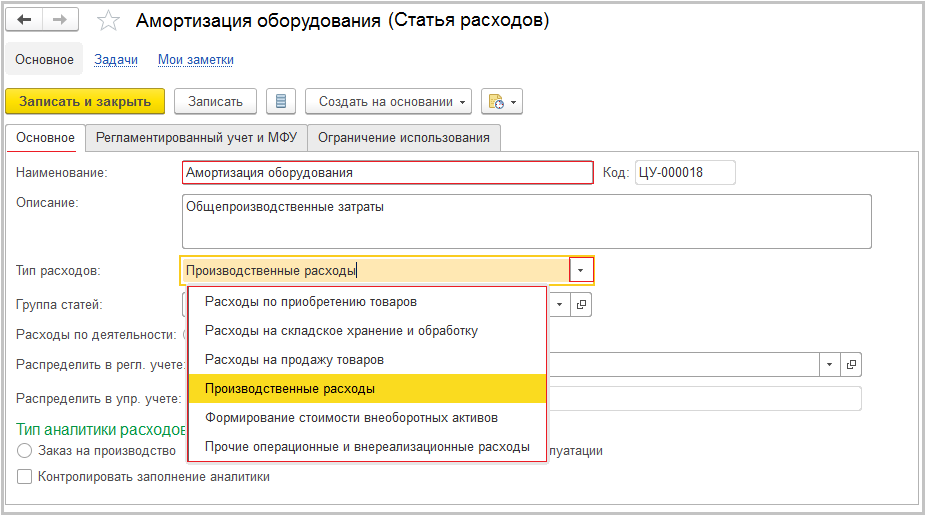

Для того чтобы настроить статью расходов по амортизации, необходимо выполнить следующие действия:

- Меню: Финансовый результат и контроллинг – Статьи расходов.

- Нажмите кнопку «Создать».

- Перейдите на вкладку «Основное» и укажите наименование статьи расходов.

- Выберите тип расходов в зависимости от направления затрат (рис. 1).

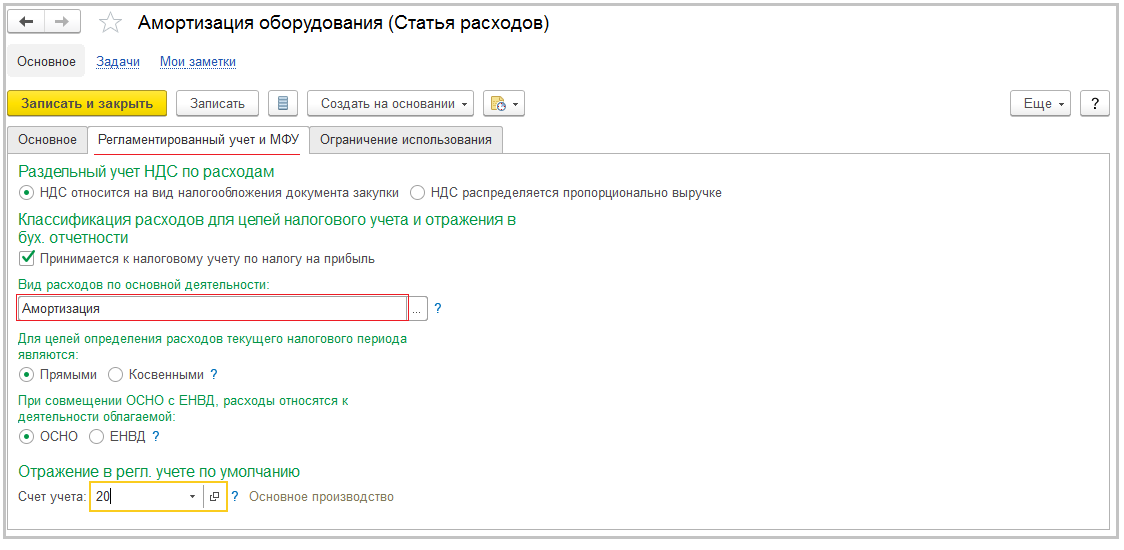

- Перейдите на вкладку «Регламентированный учет и МФУ».

- Укажите вид расходов – «Амортизация», счет регл. учета, на который будут относиться расходы по амортизации, вид расходов для налогового учета («прямые» или «косвенные») (рис. 2).

- Кнопка «Записать и закрыть».

Для каждого типа затрат и счета отражения затрат по амортизации необходимо создавать отдельную статью расходов. Для того чтобы отличить статьи друг от друга, можно, например, указать в наименовании статьи счет затрат.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Не указаны способы отражения расходов амортизации

Дата публикации 29.01.2020

Использован релиз 3.0.75

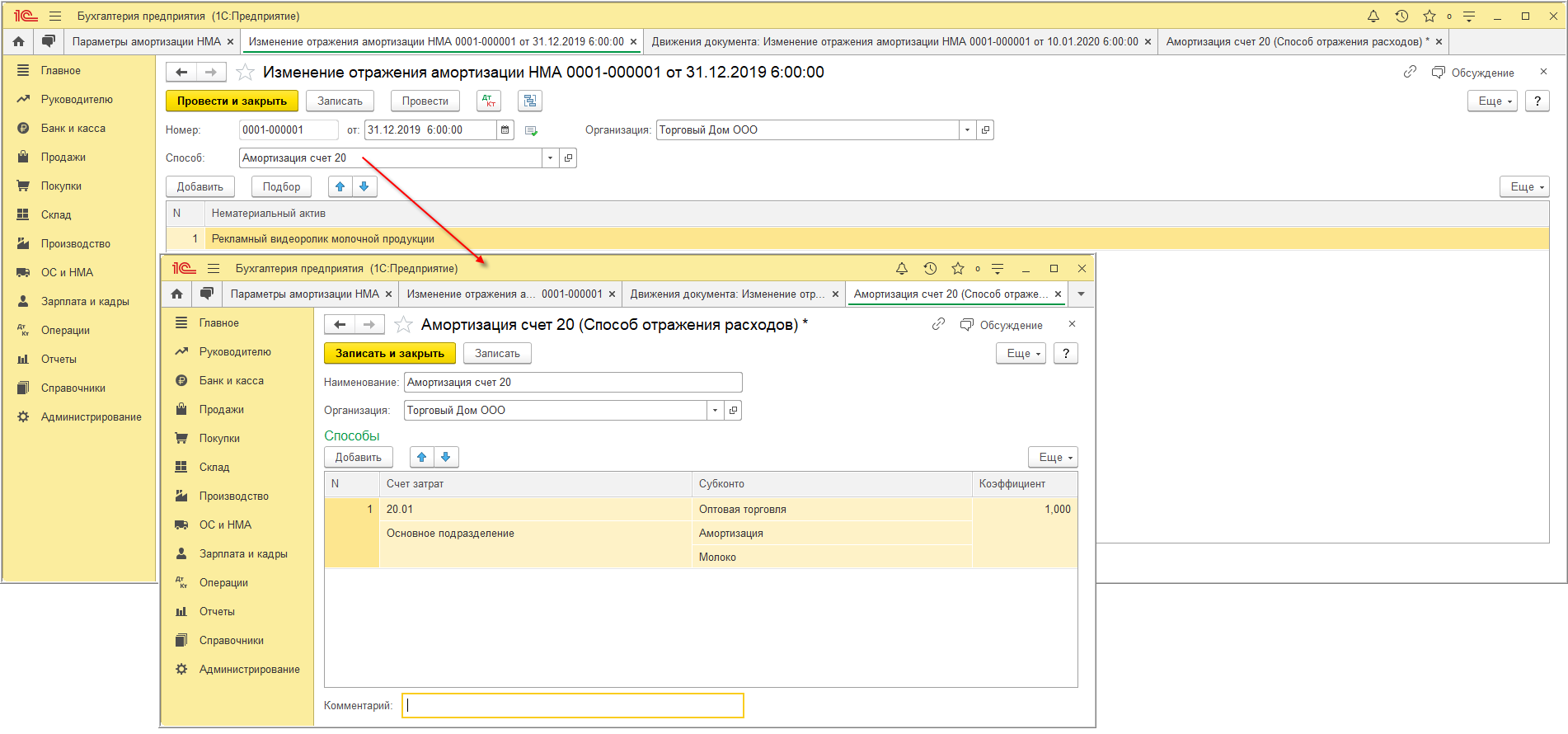

- Раздел: ОС и НМА – Параметры амортизации НМА.

- Кнопка «Создать», вид операции документа – «Изменение отражения амортизации НМА».

- В поле «от» укажите любую дату месяца, предшествующего месяцу, в котором расходы по амортизации будут отражаться по новым правилам.

- В поле «Способ» выберите новый способ отражения расходов по амортизации. Способы отражения расходов по амортизации НМА настраиваются аналогично способам отражения расходов по ОС (подробнее об этом здесь).

- По кнопке «Добавить» добавьте в табличную часть НМА, по которым меняется способ отражения расходов по амортизации.

- Кнопка «Провести и закрыть».

- Документ проводок не формирует. Новый способ отражения расходов по амортизации НМА будет действовать с месяца, следующего за месяцем его изменения.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Способы начисления амортизации в бухгалтерском учете

Что такое амортизация основных средств и нематериальных активов

Амортизация в бухгалтерском учете заключается в постепенном погашении стоимости основных средств (ОС) или нематериальных активов (НМА) в течение определенного периода. Описание особенностей этого процесса содержится в ПБУ 6/01 «Учет основных средств» и ПБУ 14/2007 «Учет нематериальных активов».

О порядке отнесения объектов к ОС см. в статье «Что относится к основным средствам предприятия?».

С учетом положений п. 17 ПБУ 6/01 амортизацию не начисляют по ОС:

- принадлежащим некоммерческим организациям;

- с неизменными потребительскими свойствами;

- прочим ОС, перечисленным в п. 17 ПБУ 6/01.

Амортизация по НМА не начисляется только некоммерческими организациями (п. 24 ПБУ 14/2007).

Как начисляется амортизация в бухучете

Для начисления амортизации по ОС применяются следующие способы (п. 18 ПБУ 6/01):

- Линейный.

- Уменьшаемого остатка.

- По сумме чисел лет полезного использования.

- Пропорционально объему продукции.

Для начисления амортизации по НМА применяют все вышеуказанные методы, кроме 3-го (п. 28 ПБУ 14/2007).

Амортизацию в бухгалтерском учете необходимо осуществлять ежемесячно.

ВАЖНО! Организации с упрощенным бухучетом самостоятельно выбирают периодичность начисления амортизации по ОС. При этом они также вправе начислять ее 1 раз в год (на 31 декабря). Амортизацию по хозяйственному и производственному инвентарю такие фирмы принимают равной первоначальной стоимости актива в момент его принятия к учету (п. 19 ПБУ 6/01).

Надо учитывать, что амортизация:

- возникает с месяца, следующего за принятием основного средства и НМА к учету;

- прекращается с месяца, следующего после выбытия основного средства, НМА или полного списания первоначальной стоимости по ним;

- не производится в период консервации ОС (на срок более 3 месяцев) или их восстановления (на срок свыше 12 месяцев).

Об особенностях начисления амортизации по ОС см. нашу статью.

Кто и как начисляет амортизацию, если ОС передано в аренду? Ответ на этот вопрос вы найдете в КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в материал.

Рассмотрим формулы начисления годовой амортизации (на примере ОС):

где: Н — норма амортизации (1 / СПИ × 100%);

Аос — годовая амортизация по ОС;

ПС — первоначальная стоимость актива;

ВС — восстановительная стоимость актива;

СПИ — срок полезного использования.

Организация приобрела компьютер первоначальной стоимостью 70 000 руб. Дата ввода в эксплуатацию — 04.07.2016. Срок полезного использования — 3 года. Учетной политикой предусмотрен линейный способ расчета амортизации.

Организации следует начислять амортизацию с 01.08.2016.

Определим норму амортизации: Н = 1 / 3 × 100% = 33,33%.

Годовая сумма Аос = 70 000 × 33,33% = 23 333,33 руб.

Сумма ежемесячной Аос = 23 333,33 × 1/12 = 1 944,44 руб.

- Способ уменьшаемого остатка:

где: ОС — остаточная стоимость актива;

К — повышающий коэффициент со значением ≤ 3 (устанавливается организацией).

Воспользуемся условиями из примера 1. При этом учетной политикой для расчета амортизации предусмотрен способ уменьшаемого остатка. Значение повышающего коэффициента установлено на уровне 2.

1-я амортизация будет начислена за август 2016 года. При этом остаточная стоимость актива будет равна первоначальной в связи с тем, что ранее амортизация не начислялась.

Н = 33,33% (из примера 1).

Годовая Аос = 70 000 × 33,33% × 2 = 46 662 руб.

Аос за август = 46 662 × 1 / 12 = 3 888,5 руб.

Далее определим Аос за сентябрь.

ОС следует рассчитать по формуле: ПС – Аос (начисленная ранее).

ОС = 70 000 – 3 888,5 = 66 111,5 руб.

Годовая Аос = 66 111,5 × 33,33% × 2 = 44 069,93 руб.

Аос за сентябрь = 44 069,93 × 1 / 12 = 3 672,49.

Расчеты за следующие месяцы производятся аналогично.

- Способ по сумме чисел лет полезного использования:

Аос = ПС (ВС) × СПИо / СПИс,

где: СПИо — остаток срока полезного использования;

СПИс — сумма чисел лет полезного использования.

Исходные условия — из примера 1. Учетной политикой предусмотрен способ начисления амортизации по сумме чисел лет полезного использования.

Определим сумму чисел лет полезного использования (СПИс): 1 + 2 + 3 = 6.

СПИо в первый год эксплуатации = 3.

Годовая Аос = 70 000 × 3 / 6 = 35 000 руб.

Аос за август = 35 000 × 1/12 = 2 916,67 руб. (это значение Аос будет неизменно на протяжении 1-го года использования компьютера).

Аос на 2-й год будет исчисляться исходя из СПИо = 2.

Годовая Аос = 70 000 × 2 / 6 = 23 333,33 руб.

Аос = 23 333,33 × 1 / 12 = 1 944,44 руб.

Амортизация за следующие периоды будет рассчитываться по приведенному алгоритму с учетом оставшихся лет использования актива.

- Расчет исходя из объема продукции:

Аос = О × ПС / Оспи,

где: О — фактический объем продукции (работ);

Оспи — прогнозный объем продукции (работ) за весь срок полезного использования.

Исходные условия — из примера 1. Способ начисления Аос — в зависимости от объема продукции. В августе компьютером было протестировано 15 программных продуктов, в сентябре — 10. Запланированный ресурс для данного компьютера — тестирование 400 программных продуктов.

Определим Аос за август. При этом О = 15, Оспи = 400.

Аос = 15 × 70 000 / 400 = 2 625 руб.

Определим Аос за сентябрь. При этом О = 10, Оспи = 400.

Аос за сентябрь = 10 × 70 000 / 400 = 1 750 руб.

О нюансах расчета и начисления амортизации для НМА см. в статье «Правила начисления амортизации внеоборотных активов».

Как вести бухучет по амортизации

Амортизация ОС начисляется с использованием счета 02 «Амортизация основных средств». Начисленные суммы проходят по кредиту указанного счета. При этом в корреспонденции по дебету располагаются затратные счета, отражающие расходы по эксплуатации амортизируемого ОС

Таким образом, бухгалтерская запись по амортизационным отчислениям будет выглядеть следующим образом: Дт 20, 23, 25, 26, 44 Кт 02.

Если ОС предоставляется в аренду и при этом сдача в аренду не относится к основной деятельности хозсубъекта, то запись по начислению амортизации отражается так: Дт 91.2 Кт 02.

В бухбалансе начисленная сумма не отражается, а участвует в расчете показателя для строки 1150 «Основные средства», формируя остаточную стоимость ОС.

Амортизация НМА отражается на счете 05 «Амортизация нематериальных активов» также в корреспонденции с затратными счетами: Дт 20, 23, 25, 26, 44 Кт 05.

В бухбалансе начисленные суммы не показываются, а принимают участие в расчете показателя для строки 1110 «Нематериальные активы».

Итоги

Амортизацию в бухгалтерском учете начисляют и отражают практически все хозяйствующие субъекты (исключение — некоммерческие организации). При этом основной задачей становится выбор оптимального способа начисления амортизации, который важно закрепить в учетной политике.

Источник

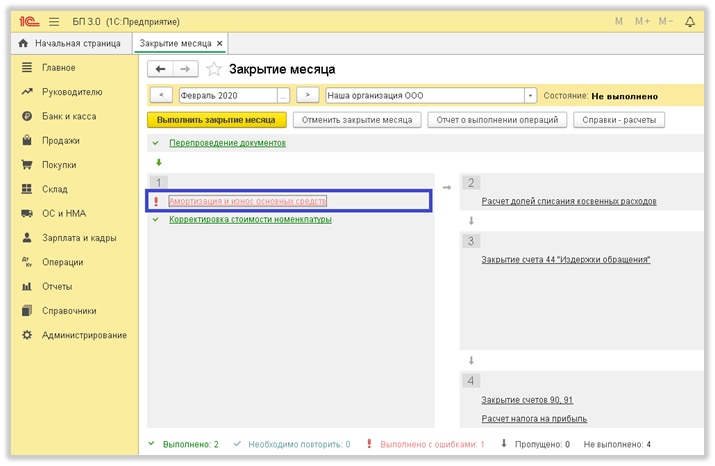

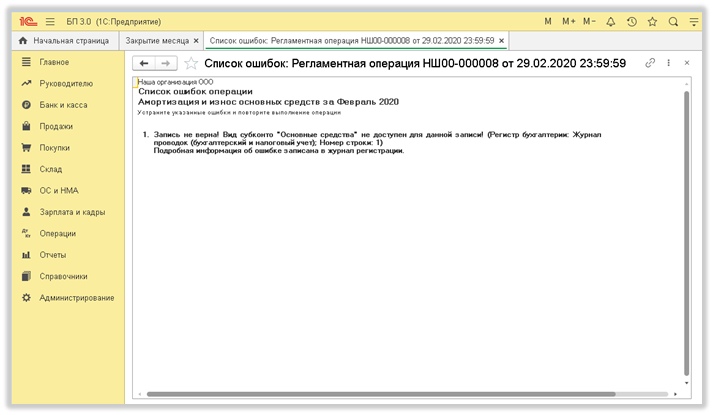

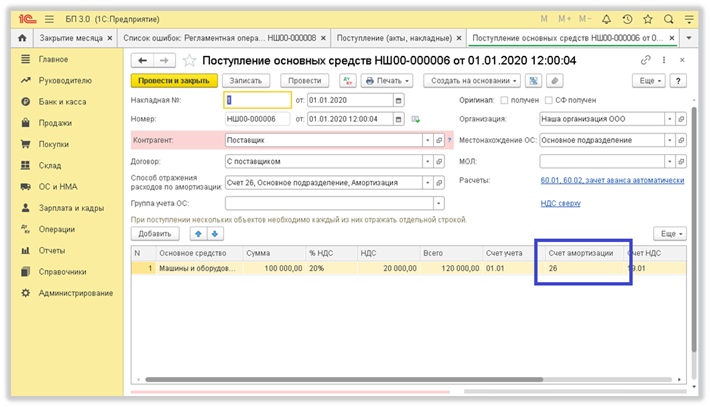

Ошибка в начислении амортизации при закрытии месяца

Не выполняется закрытие месяца, не начисляется амортизация, выдает ошибку «Запись не верна! Вид субконто «Основные средства» не доступен для данной записи». Скрины ошибок ниже:

Ответ специалиста линии консультаций:

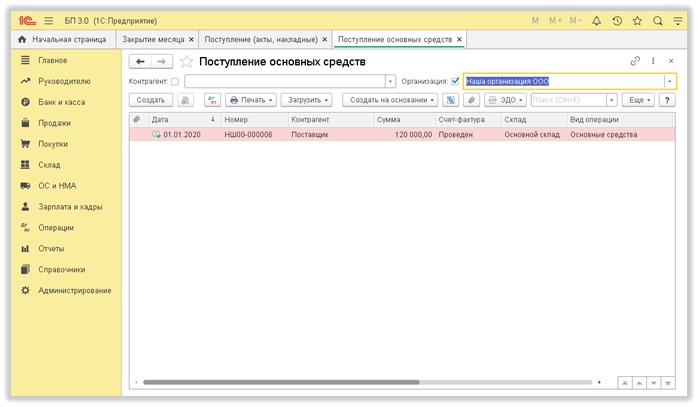

Чаще всего, данная ошибка связана с неверно заполненными реквизитами в документе поступления основных средств. Для исправления, необходимо перейти в раздел «ОС и НМА», открыть журнал «Поступление основных средств».

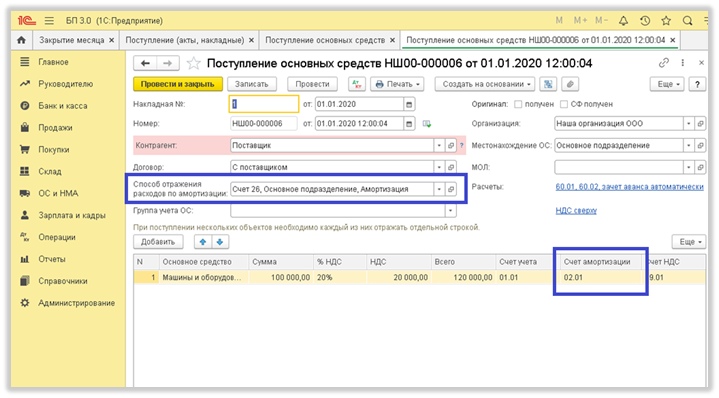

В документах поступлений проверить колонку «Счет амортизации». Это должен быть счет из группы счетов 02 «Амортизация основных средств». В большинстве случаев, 02.01.

Счет затрат, на который относятся расходы по амортизации (20, 26 или 44), указывается в реквизите «Способ отражения расходов по амортизации».

Часто, ошибочно в эту колонку указывают именно счет затрат. В этом случае и возникает ошибка начисления амортизации. Ниже приведен пример, как НЕ нужно принимать основное средство:

Обязательно проверьте документ на наличие ручных корректировок. Их быть не должно, т.к. в этом случае движения документа не изменятся, и ошибка останется.

Источник