- При закрытии месяца не отражаются проводки в «Погашение стоимости спецодежды и спецоснастки»

- Все комментарии (5)

- 1С:ERP Управление предприятием 2. Новое в версии 2.4.13.156

- ТМЦ в эксплуатации

- Учет ТМЦ в эксплуатации при применении ФСБУ 5/19 «Запасы»

- Передача запасов в эксплуатацию

- Перемещение ТМЦ в эксплуатации

- Возврат из эксплуатации

- Списание из эксплуатации

- Наработка ТМЦ в эксплуатации

- Принятие к учету ОС в БУ и НУ в разные периоды времени

- Списание на расходы затрат на капитализацию стоимости ОС

- Переход на учет по стандарту

- Учет спецоснастки в 1С Бухгалтерия 8.3: передача, возврат и списание

- Передача спецоснастки в эксплуатацию

- Возврат спецоснастки из эксплуатации в 1С 8.3

- Списание спецоснастки из эксплуатации

При закрытии месяца не отражаются проводки в «Погашение стоимости спецодежды и спецоснастки»

Вопрос задал Елена В.

Ответственный за ответ: Босых Татьяна (★9.51/10)

Добрый день! При закрытии месяца не отражаются проводки в «Погашение стоимости спецодежды и спецоснастки». В настройках налогов и отчетов в способе погашения стоимости стоит галочка на «указывается при передаче в эксплуатацию». В бухгалтерском учете при сроке эксплуатации спецодежды не выше 12 месяцев в способе погашения стоимости стоит «погашать стоимость при передаче в эксплуатацию», а при сроке свыше 12 месяцев «линейно».

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (5)

Добрый день, Елена.

Посмотрите материал по теме: Поступление спецодежды и передача ее в эксплуатацию Не видя базы трудно сказать в чем причина. Вышлите скрины документа Передача материала в эксплуатацию (срок свыше 12 месяцев) и его проводки.

Скрины документа выслать не могу. При закрытии месяца, если и в НУ и в БУ стоимость погашается при передаче в эксплуатацию должны отражаться проводки в «Погашение стоимости спецодежды и спецоснастки»?

Добрый день, Елена.

Если в НУ и в БУ стоимость погашается при передаче в эксплуатацию, то списание на затраты происходит при проведении документа Передача материала в эксплуатацию. При закрытии месяца в операции Погашение стоимости спецодежды и спецоснастки проводок не формируется.

Источник

1С:ERP Управление предприятием 2.

Новое в версии 2.4.13.156

ТМЦ в эксплуатации

Учет ТМЦ в эксплуатации при применении ФСБУ 5/19 «Запасы»

Теперь в программе есть следующие возможности:

- Передача запасов в эксплуатацию в соответствии с ФСБУ 5/19 «Запасы»;

- Принятие к учету ОС независимо в БУ и НУ;

- Списание затрат на капитализацию ОС при принятии к учету в БУ без применения 01 счета.

- При передаче запасов в эксплуатацию они всегда списываются на расходы в БУ и НУ.

- Организация должна обеспечить надлежащий контроль (в том числе с использованием забалансового учета) наличия и движения запасов, переданных в эксплуатацию (п.8. стандарта).

- Запасы, предназначенные для управленческих нужд, можно не признавать в качестве актива, а затраты на их приобретение включать в расходы периода, в котором они были понесены (п.2 стандарта).

- Малоценные ОС нельзя учитывать в составе запасов, так как они не удовлетворяют критериям, описанным в п.3 стандарта.

- Подсистема ТМЦ в эксплуатации теперь используется только для контроля наличия и движения запасов, переданных в эксплуатацию. В ней отсутствует бухгалтерский и налоговый учет.

- Документы этой подсистемы продолжают использоваться для количественного учета.

- Количественный учет ведется, как и раньше, в регистре ТМЦ в эксплуатации в разрезе организации, подразделения, МОЛ, партии.

Передача запасов в эксплуатацию

Передача запасов в эксплуатацию оформляется, как и раньше:

- Создается, при необходимости, категория эксплуатации, в которой указываются:

- необходимость инвентарного учета;

- срок эксплуатации;

- необходимость учета наработки и ее предельный объем;

- статья, по которой списываются запасы на расходы при передаче;

- счет забалансового учета.

- Создается документ Внутреннее потребление товаров, в котором указываются:

- номенклатура, передаваемая в эксплуатацию;

- категория эксплуатации;

- количество, если не ведется инвентарный учет;

- инвентарный номер, если ведется инвентарный учет;

- МОЛ;

- статья и аналитика расходов или статья активов.

Но теперь запасы всегда списываются на расходы в БУ, НУ, УУ.

Форма Категории эксплуатации с 2021 года выглядит так:

В количественном выражении запасы учитываются в регистре ТМЦ в эксплуатации и на забалансовом счете, если это определено учетной политикой.

При учете по новому стандарту поддерживается возможность контроля движения переданных в эксплуатацию запасов (перемещение, списание, возврат, наработка).

Перемещение ТМЦ в эксплуатации

Перемещение ТМЦ в эксплуатации оформляется также, как и раньше, то есть создается документ Перемещение в эксплуатации в котором указываются:

- подразделение — отправитель;

- подразделение — получатель;

- партия ТМЦ, переданных в эксплуатацию;

- МОЛ — отправитель;

- МОЛ — получатель;

- количество, если не ведется инвентарный учет.

Возврат из эксплуатации

Возврат из эксплуатации оформляется также, как и раньше, а именно:

- Создается документ Возврат из эксплуатации, в котором указываются:

- партия ТМЦ, переданных в эксплуатацию;

- количество, если не ведется инвентарный учет;

- статья и аналитика доходов;

- подразделение.

- Запасы принимаются на склад за счет доходов.

Списание из эксплуатации

Списание из эксплуатации оформляется также, как и раньше, то есть создается документ Списание из эксплуатации, в котором указываются:

- партия ТМЦ, переданных в эксплуатацию;

- количество, если не ведется инвентарный учет.

Наработка ТМЦ в эксплуатации

Наработка ТМЦ в эксплуатации оформляется также, как и раньше, то есть создается документ Наработка ТМЦ в эксплуатации, в котором указываются:

- партия, переданная в эксплуатацию;

- текущее значение наработки.

Принятие к учету ОС в БУ и НУ в разные периоды времени

В документ Принятие к учету ОС добавлена возможность принять к учету основное средство в бухгалтерском и налоговом учетах в разные периоды времени, и разными документами. Например, если ОС готово к эксплуатации раньше, чем получены первичные документы, необходимые для ввода в эксплуатацию, то сначала оформляется принятие к учету только в бухгалтерском и управленческом учетах, потом оформляется второй документ для принятия к учету только в налоговом учете.

При принятии к учету ОС только в бухгалтерском учете в стоимости основного средства будет постоянная разница, равная постоянной разнице в затратах, и временная разница, рассчитываемая по стандартной формуле: БУ = НУ + ПР + ВР.

При принятии к учету только в налоговом учете в стоимости ОС постоянной разницы не будет, а временная разница рассчитывается по стандартной формуле.

Списание на расходы затрат на капитализацию стоимости ОС

В документ Принятие к учету ОС добавлена возможность списать на расходы затраты на капитализацию стоимости ОС в бухгалтерском учете, не принимая к учету ОС. Это позволяет одним документом принять к учету малоценные ОС в налоговом и управленческом учетах, а в бухгалтерском учете списать на расходы затраты на капитализацию, не принимая к учету ОС, то есть без использования счета 01. Для этого в документ добавлен новый порядок учета Не принимать к учету, включить в расходы. Порядок учета недоступен, если используется целевое финансирование.

На расходы списываются сумма затрат в бухгалтерском учете и постоянная разница в затратах на капитализацию стоимости, при этом ПР всегда списывается на расходы вместе со стоимостью в БУ.

В НУ стоимость ОС равна сумме затрат на капитализацию в налоговом учете, постоянной разницы нет, а временная разница рассчитывается по стандартной формуле.

Переход на учет по стандарту

В соответствии с письмом Минфина от 2 марта 2021 г. N 07-01-09/14384 в 2021 году действует переходный период (ФСБУ 6/2020 «Основные средства» станет обязательным к применению, начиная с бухгалтерской (финансовой) отчетности за 2022 год), и малоценные ОС могут учитываться по-прежнему, а именно: активы, в отношении которых выполняются условия, предусмотренные пунктом 4 ПБУ 6/01 «Учет основных средств», и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и раскрываться в бухгалтерской отчетности в составе материально-производственных запасов.

Однако, если при переходе на учет по стандарту принято решение отразить изменения в соответствии с рекомендацией БМЦ Р-122/2020-КпР http://bmcenter.ru/Files/R_KpR_Specialnye_sredstva_proizvodstva, это можно сделать следующим образом:

- 1 вариант: корректировка остатка стоимости ТМЦ в эксплуатации в месяце, предшествующем началу применения стандарта (в декабре 2020 года).

- Нужно сделать закрытие месяца за декабрь 2020 г. Корректировка остатка в таком случае происходит автоматически при выполнении регламентной операции Погашение стоимости ТМЦ в эксплуатации, остатки стоимости ТМЦ списываются с балансовых счетов на счет 84.02 «Убыток, подлежащий покрытию», а также происходит списание стоимости с забалансовых счетов. При этом:

- ○ В оперативном учете списание не отражается, учет ТМЦ после перехода по-прежнему ведется в регистре ТМЦ в эксплуатации.

- ○ Не нужно менять категорию эксплуатации, по которой ТМЦ продолжают учитываться в количественном выражении.

- ○ Можно продолжать использовать существующие категории эксплуатации, в которых раньше применялся порядок погашения стоимости По сроку эксплуатации или По наработке.

- ○ Стоимость ТМЦ, переданных в эксплуатацию в декабре 2020 года, списывается на расходы независимо от способа погашения стоимости, указанного в категории эксплуатации.

- 2 вариант: включение несущественных корректировок в доходы/расходы 2021 года.

- В этом случае можно 01.01.2021 списать стоимость имеющихся ТМЦ в эксплуатации на расходы со счета 10.11 в БУ при помощи документа Операция (регл. учет), а также аналогично списать стоимость с забалансовых счетов. При этом по балансовым счетам необходимо списать также количество ТМЦ, по забалансовым счетам количество списывать не требуется.

Сейчас в системе нет возможности отключить автоматическое списание стоимости ТМЦ в эксплуатации при переходе на учет по стандарту. В ближайшее время ограничение будет устранено, в учетную политику бухгалтерского учета будет добавлена опция Списать стоимость ТМЦ в эксплуатации в декабре 2020 г.

Источник

Учет спецоснастки в 1С Бухгалтерия 8.3: передача, возврат и списание

Как передать, списать или вернуть спецоснастку в 1С Бухгалтерия 8.3?

Спецоснастка — специальные, уникальные приспособления, оборудование, инвентарь, инструменты, которые используются в производстве как средства труда. Спецоснастка может быть учтена как материалы или же основные средства, это зависит от ее стоимости.

Как в 1С Бухгалтерия 8.3 (редакция 3.0) выполняется учет спецоснастки в качестве материала?

Для учета спецоснастки предназначены бухгалтерские счета как 10.10 (счет «Специальная оснастка и специальная одежда на складе») и 10.11.2 (счет «Специальная оснастка в эксплуатации»). При занесении предметов спецоснастки в справочник «Номенклатура» необходимо указать вид номенклатуры – «Спецоснастка».

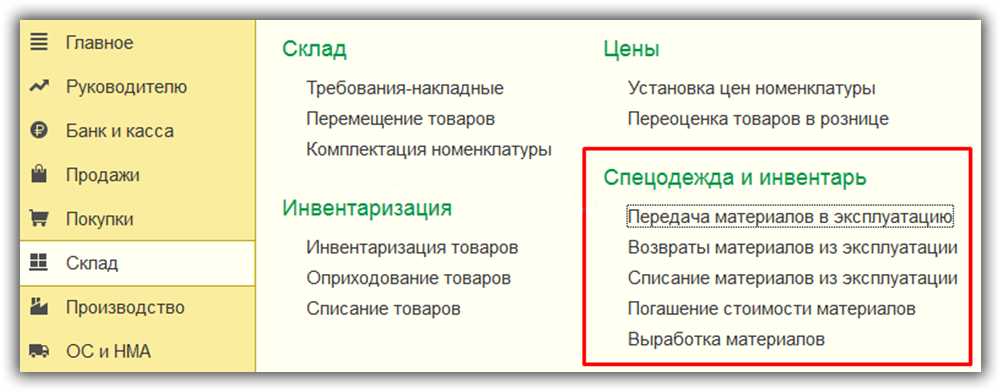

Поступление спецоснастки оформляется в программе 1С стандартными документами поступления. Затем следует передача в эксплуатацию, также спецоснастка может быть возвращена из эксплуатации или списана. Документы, регистрирующие эти операции, доступны в подразделе «Спецодежда и инвентарь» раздела «Склад»:

Передача спецоснастки в эксплуатацию

Документ 1С 8.3 «Передача материалов в эксплуатацию» может отражать передачу инвентаря, спецоснастки, спецодежды. Необходимо заполнить соответствующую вкладку документа. Обратите внимание на графу «Назначение использования», которая заполняется исходя из способа погашения стоимости материала.

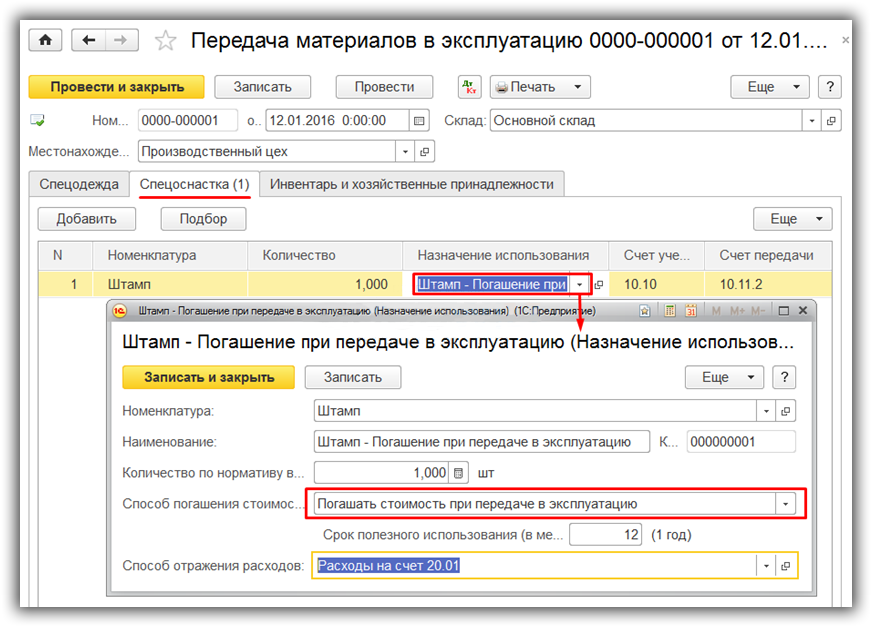

Вариант 1. Погашение стоимости при передаче в эксплуатацию.

Пример. На предприятии в производство передана спецоснастка – штамп. Его стоимость списана сразу на 20.01 (счет «Основное производство»).

Создадим новый документ «Передача материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию справочника с реквизитами:

- номенклатура указана автоматически

- наименование – произвольное

- способ погашения стоимости: укажем способ «Погашать стоимость при передаче в эксплуатацию»

- способ отражения расходов – выбираем из предварительно заполненного справочника, в нашем случае расходы пойдут на счет 20.01

После заполнения выберем назначение в документ.

Проведем документ. Сформированы проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию), Дт 20.01 Кт 10.11.2 (погашение стоимости) и проводка в Дт забалансового счета «Спецоснастка в эксплуатации» – МЦ.03.

Доступна печать формы требования-накладной.

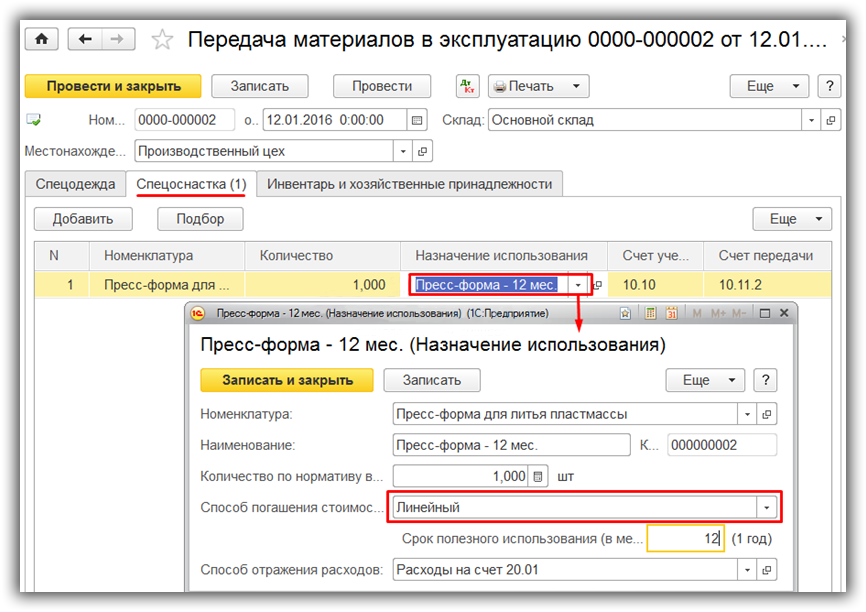

Вариант 2. Линейный способ погашения стоимости спецоснастки.

Пример. На предприятии в производство передана спецоснастка – пресс-форма со сроком использования 12 месяцев. В течение данного периода стоимость списывается каждый месяц по частям на счет 20.01.

Создадим «Передачу материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию, заполним поля документа, способ погашения стоимости укажем «Линейный», поставим срок полезного использования 12 мес., расходы пойдут на счет 20.01. Выберем назначение в документ.

Проведем документ. Сделаны проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию) и Дт МЦ.03 (забалансовый счет для спецоснастки в эксплуатации).

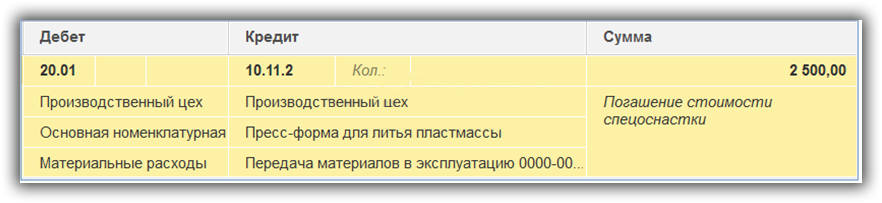

Погашение стоимости будет выполняться ежемесячно регламентной обработкой «Закрытие месяца», начиная с первого месяца после месяца поступления. При этом сумма списания рассчитывается по сроку полезного использования и стоимости, счет затрат устанавливается согласно выбранному способу отражения. Проводка бухучета Дт 20.01 Кт 10.11.2.

Вариант 3. Погашение стоимости пропорционально выработке.

Пример. На предприятии в производство передана спецоснастка – пресс-форма для резины, рассчитанная на выпуск 10 000 изделий. Стоимость пресс-формы будет списываться пропорционально объему выпуска ежемесячно на счет 20.01 .

Необходимо ввести «Передачу материалов в эксплуатацию», при заполнении назначения использования выбрать способ погашения «Пропорционально объему продукции (работ, услуг)» и указать общий объем продукции (работ) для этой спецоснастки.

После этого каждый месяц потребуется занесение документа «Выработка материалов» с указанием спецоснастки и объема произведенной за месяц продукции (работ).

Регламентная обработка «Закрытие месяца» будет выполнять ежемесячное погашение стоимости спецоснастки пропорционально выработке.

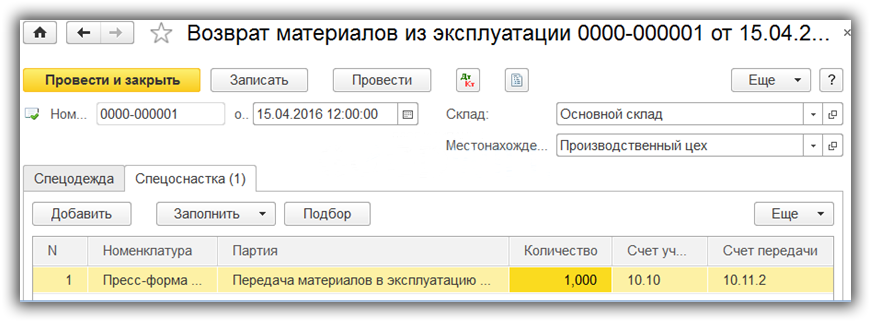

Возврат спецоснастки из эксплуатации в 1С 8.3

Если спецоснастка была изъята из эксплуатации до того, как окончился срок полезного использования, или до полной выработки, необходим ввод документа, который называется «Возврат материалов из эксплуатации». В нем на соответствующей вкладке указывают спецоснастку, в графе «Партия» – документ передачи в эксплуатацию.

Документ делает проводку на величину остаточной стоимости спецоснастки по Дт 10.10 и Кт 10.11.2 (отражен возврат из эксплуатации) и проводку по Кт МЦ.03; при линейном способе погашения также производится погашение стоимости за текущий месяц.

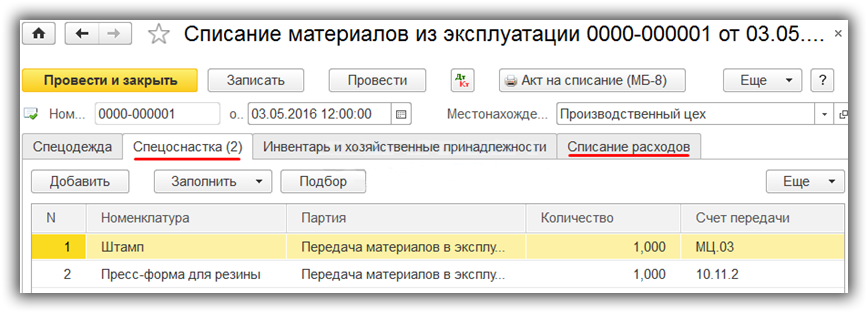

Списание спецоснастки из эксплуатации

В документе 1С 8.3 «Списание материалов из эксплуатации» на соответствующей вкладке указывают спецоснастку, в колонке «Партия» – документ передачи в эксплуатацию. Для выбора способа списания нужно перейти на закладку «Списание расходов», доступны варианты – по назначению использования (по умолчанию), либо на выбранный счет.

Документ делает при проведении бухгалтерские проводки по Кт МЦ.03; а для спецоснастки, стоимость которой не полностью погашена, формируется проводка на списание остаточной стоимости. Доступна печать формы акта на списание МБП.

Источник