- При закрытии месяца не отражаются проводки в «Погашение стоимости спецодежды и спецоснастки»

- Все комментарии (5)

- Передача материалов в эксплуатацию в 1С 8.3

- Передача материалов в эксплуатацию в 1С 8.3 — пошаговая инструкция

- Настроим 1C под ваши нужды прямо сейчас!

- Учет спецоснастки в 1С Бухгалтерия 8.3: передача, возврат и списание

- Передача спецоснастки в эксплуатацию

- Возврат спецоснастки из эксплуатации в 1С 8.3

- Списание спецоснастки из эксплуатации

При закрытии месяца не отражаются проводки в «Погашение стоимости спецодежды и спецоснастки»

Вопрос задал Елена В.

Ответственный за ответ: Босых Татьяна (★9.51/10)

Добрый день! При закрытии месяца не отражаются проводки в «Погашение стоимости спецодежды и спецоснастки». В настройках налогов и отчетов в способе погашения стоимости стоит галочка на «указывается при передаче в эксплуатацию». В бухгалтерском учете при сроке эксплуатации спецодежды не выше 12 месяцев в способе погашения стоимости стоит «погашать стоимость при передаче в эксплуатацию», а при сроке свыше 12 месяцев «линейно».

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (5)

Добрый день, Елена.

Посмотрите материал по теме: Поступление спецодежды и передача ее в эксплуатацию Не видя базы трудно сказать в чем причина. Вышлите скрины документа Передача материала в эксплуатацию (срок свыше 12 месяцев) и его проводки.

Скрины документа выслать не могу. При закрытии месяца, если и в НУ и в БУ стоимость погашается при передаче в эксплуатацию должны отражаться проводки в «Погашение стоимости спецодежды и спецоснастки»?

Добрый день, Елена.

Если в НУ и в БУ стоимость погашается при передаче в эксплуатацию, то списание на затраты происходит при проведении документа Передача материала в эксплуатацию. При закрытии месяца в операции Погашение стоимости спецодежды и спецоснастки проводок не формируется.

Источник

Передача материалов в эксплуатацию в 1С 8.3

Российское законодательство предусматривает обеспечение сотрудников спецодеждой и спецоснасткой, требуемыми для выполнения обязанностей и личной защиты. Речь идет о малоценном имуществе, приобретаемом компанией для организации работ, оказания услуг или выполнения производственных задач, равно как и решения административных вопросов. Имущество предприятия этого типа считается материально-производственными запасами или же МПЗ.

Термин «спецодежда» используется и по отношению к корпоративной одежде, применяемой с целью укрепления духа коллектива, демонстрации бренда. Под «спецодеждой» понимают и сигнальную униформу, используемую в дорожных работах и для предупреждения водителей.

Учет материалов играет важную роль в работе предприятия. Для учета МПЗ применяют действующий синтетический 10-й счет. При необходимости открываются новые субсчета.

Списание материалов при ведении бухгалтерского учета – специфичный процесс, выполняемый строго по регламенту и определяемый типом МПЗ. Подготовка документов для списания материалов традиционно предполагает, что отпущенные позиции будут использоваться по назначению. Соответственно списание должно сопровождаться проводками, которые выполняются для кредита по 10 счету и дебета на 20, 26, 25, 44 и других. К материалам относят сырье сырье и материалы, оформляемые на счете 10.01, полуфабрикаты, оформляемые на счет 10.02, топливо идет по – 10.03, запчасти по – 10.05, а тара по – 10.04, строительные материалы оформляются на 10.08, а прочие материалы – на 10.06. В группу входят и предметы, считаемые малоценными и быстроизнашиваемыми. В этом случае списание производится при передаче и должно учитываться в расходах равномерно, при условии, что срок службы материалов превышает один год.

Похожие правила списания действуют и для такой группы МПЗ как хозяйственные принадлежности и инвентарь. В этом случае речь идет о материальных запасах компании, используемых как средства труда в срок менее 12 месяцев или в рамках традиционного операционного цикла, длительность которого превышает один год, как в случае с инвентарем и инструментами. К этой категории относятся разнообразные приборы, устройства и инструменты со сроком службы выше одного года, однако не являющимися основными средствами. В этом случае материалы заносятся в 1С как МПЗ и должен быть выполнен особый порядок передачи сотрудникам.

Передача материалов в эксплуатацию в 1С 8.3 — пошаговая инструкция

Рассмотрим последовательность списания МПЗ в бухучете предприятия при использовании программного решения – «1С:Бухгалтерия».

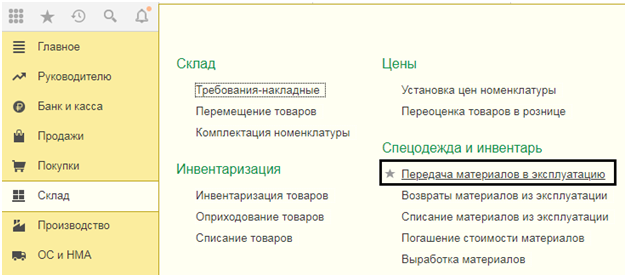

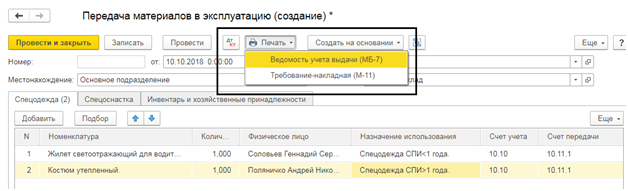

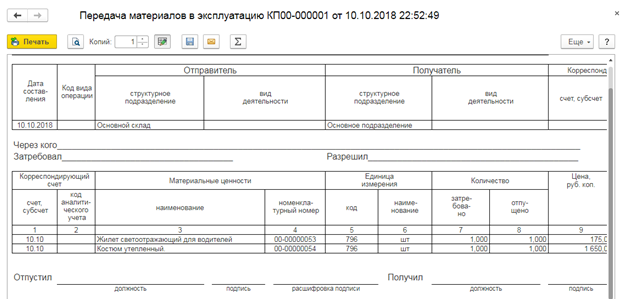

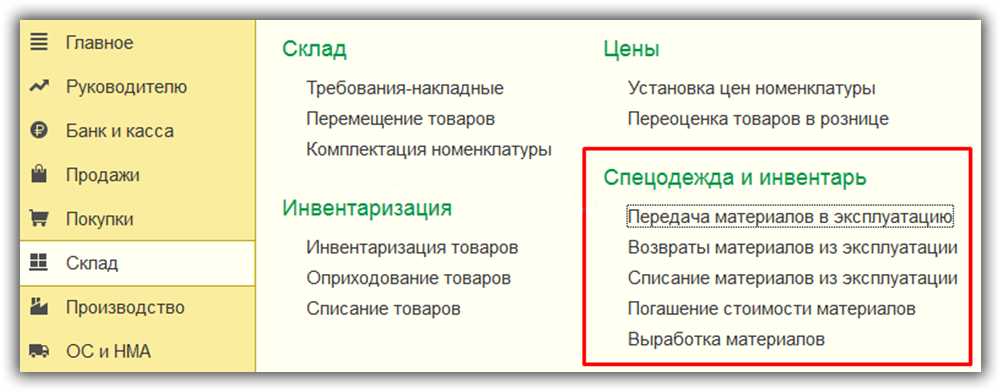

Начинать необходимо с выдачи материалов в разделе «Передача в эксплуатацию», раздел находится в меню «Склад-Спецодежда и инвентарь».

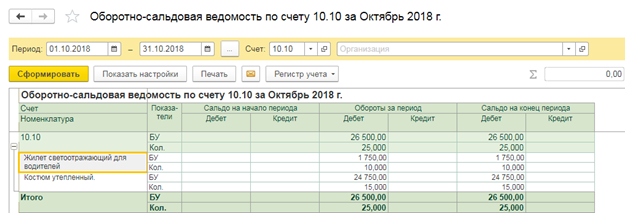

Предметы категории МПЗ отражаются на спецсчете 10.10 обозначенном как «Спецодежда и спецоснастка на складе». После создания оборотно-сальдовой ведомости легко отметить, что на балансе отражаются светоотражающие жилеты в количестве 10 штук и утепленные костюмы в количестве 15 штук.

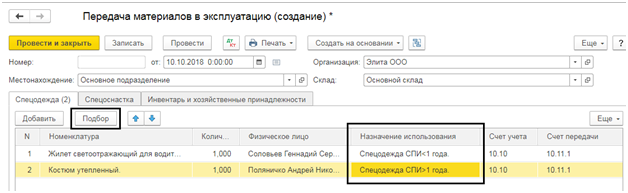

Следующим шагом становится отражение передачи предметов в эксплуатацию. Для этого создается одноименный документ, нажатием клавиши «Создать» в журнале документов.

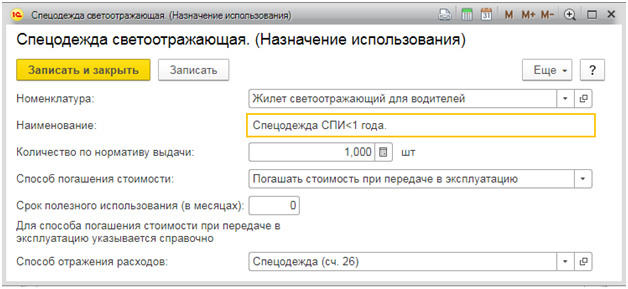

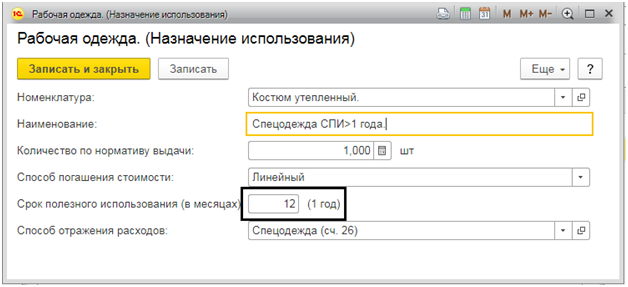

Для начала заполняется шапка документа и вносятся базовые данные – местонахождения материалов, организация и склад, куда производится передача. Добавить номенклатуру позволяет кнопка подбора. После чего производится указание количества предметов и ответственное лицо, производится заполнение назначения эксплуатации. Следующим шагом становится внесение средств гашения стоимости и отражения расходов. Обязательно указывается срок активного использования, считаемый в месяцах.

Срок службы материалов компании регламентируется нормами Трудового кодекса. Продолжительность эксплуатации определяется в зависимости от специальности сотрудника, деятельности организации, климатических условий. Так куртка и брюки со специальными вставками, такими как мембраны, усиленные утепленной подкладкой, эксплуатируются не менее трех лет. После чего производится замена спецодежды. Зимние сапоги выдаются на срок до четырех лет. Одежда без мембран, усиленная подкладкой, подлежит замене раз в два года. При выдаче ботинок срок использования составляет два с половиной года.

В соответствие с параметрами стоимости и базовыми сроками эксплуатации спецодежды, обязательно учитываемой в МПЗ, предметы условно делятся на категории:

В первую группу вносят предметы со сроком активного использования до 12 месяцев. Операция по списанию производится единовременно, а стоимость не играет определяющего значения;

Во второй группе учитываются товары со сроками использования более одного года. Эти позиции не входят в состав оборотных средств из-за стоимостного критерия, по этой причине требуется погашение стоимости в соответствие со сроками использования линейным способом.

Важно учитывать эти особенности при внесении данных о назначении использования. Например, светоотражающий жилет эксплуатируется менее 12 месяцев, что предусматривает проведение списания в соответствие с правилами первой группы.

Стоимость предметов из второй группы пропорционально списывается весь срок использования. При этом в НУ производится единовременное списание, провоцирующее возникновение временной разницы.

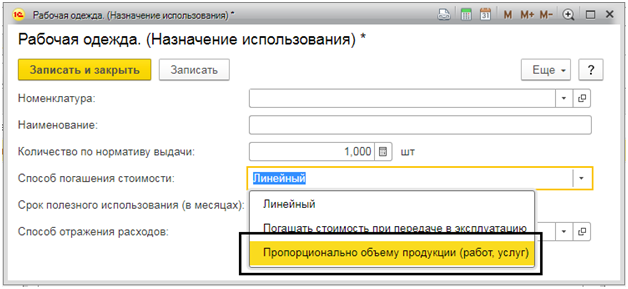

Существует еще один вариант гашения, используемый исключительно по отношению к спецоснастке. В этом случае исходят из объема продукции или же проделанных работ или оказанных услуг в равных пропорциях. При использовании этого способа требуется ежемесячное внесение данных в документ «Выработки материалов».

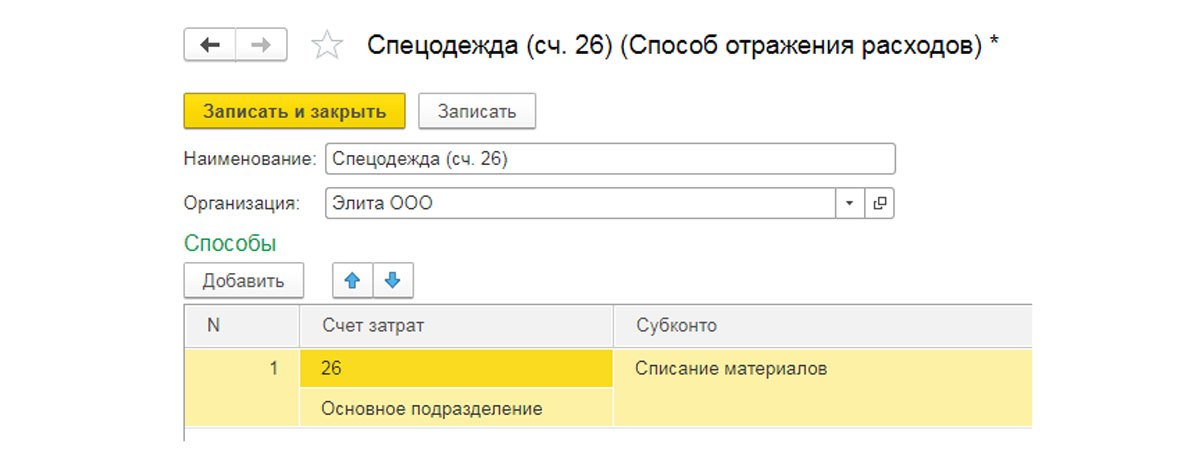

При этом пункт «Способ отражения расходов» показывает настройки бухучета.

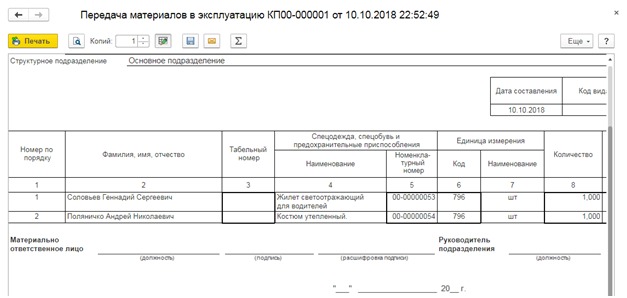

После чего можно переходить к проводке документа. Проверить сформировавшиеся проводки можно нажав на пункт меню «Показать проводки и другие движения по документу». Из этого документа возможна распечатка «Ведомости выдачи», а при необходимости и «Требования-накладной».

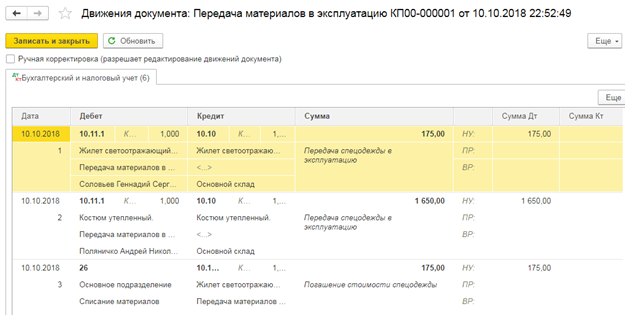

Таким образом сформируются проводки по двум балансовым счетам: 10.11 и 10.10 и дебет забалансовых счетов, используемых для учета ценностей. А стоимость жилета светоотражающего будет погашена при передаче в эксплуатацию.

При этом погашение стоимости спецодежды в соответствие со способом отражения будет произведено только в налоговом учете. По этой причине появится временная разница между данными бухучета и налогового.

Временная разница отмечается в первом месяце погашения балансовой стоимости спецодежды и в дальнейшем списывается, т.е. будет погашена в течение всего срока использования материала.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

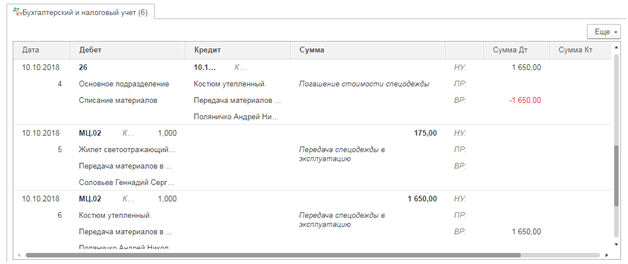

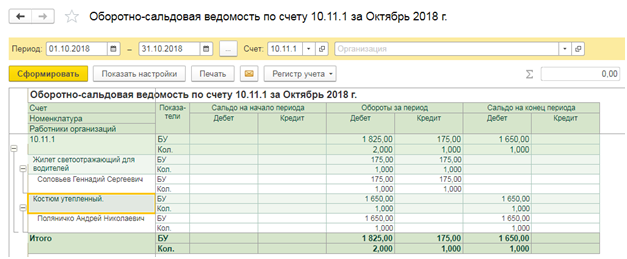

После того как будет создана оборотно-сальдовая ведомость для интересующего счета «Спецодежда в эксплуатации» номер 10.11.1, можно будет увидеть, что «жилеты светоотражающие» списались после выдачи и на конец месяца нет остатков. При этом костюм утепленный числится за конкретным ответственным лицом.

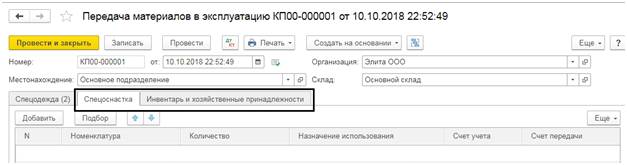

Правила передачи спецодежды применимы и для проводок инвентаря, хозпринадлежностей и спецоснастки.

Как мы видим, это тот же документ, но заполняются другие, соответствующие материалам вкладки.

Источник

Учет спецоснастки в 1С Бухгалтерия 8.3: передача, возврат и списание

Как передать, списать или вернуть спецоснастку в 1С Бухгалтерия 8.3?

Спецоснастка — специальные, уникальные приспособления, оборудование, инвентарь, инструменты, которые используются в производстве как средства труда. Спецоснастка может быть учтена как материалы или же основные средства, это зависит от ее стоимости.

Как в 1С Бухгалтерия 8.3 (редакция 3.0) выполняется учет спецоснастки в качестве материала?

Для учета спецоснастки предназначены бухгалтерские счета как 10.10 (счет «Специальная оснастка и специальная одежда на складе») и 10.11.2 (счет «Специальная оснастка в эксплуатации»). При занесении предметов спецоснастки в справочник «Номенклатура» необходимо указать вид номенклатуры – «Спецоснастка».

Поступление спецоснастки оформляется в программе 1С стандартными документами поступления. Затем следует передача в эксплуатацию, также спецоснастка может быть возвращена из эксплуатации или списана. Документы, регистрирующие эти операции, доступны в подразделе «Спецодежда и инвентарь» раздела «Склад»:

Передача спецоснастки в эксплуатацию

Документ 1С 8.3 «Передача материалов в эксплуатацию» может отражать передачу инвентаря, спецоснастки, спецодежды. Необходимо заполнить соответствующую вкладку документа. Обратите внимание на графу «Назначение использования», которая заполняется исходя из способа погашения стоимости материала.

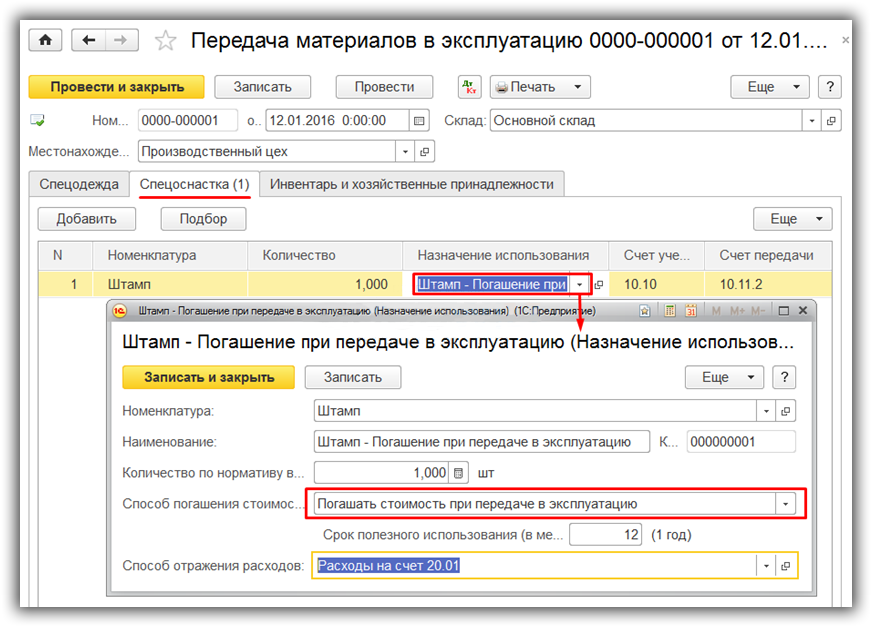

Вариант 1. Погашение стоимости при передаче в эксплуатацию.

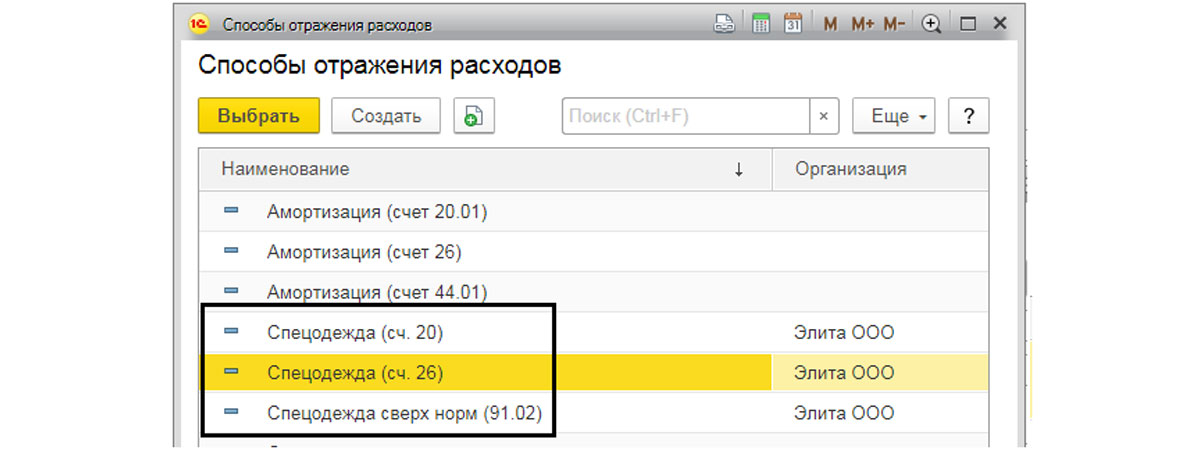

Пример. На предприятии в производство передана спецоснастка – штамп. Его стоимость списана сразу на 20.01 (счет «Основное производство»).

Создадим новый документ «Передача материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию справочника с реквизитами:

- номенклатура указана автоматически

- наименование – произвольное

- способ погашения стоимости: укажем способ «Погашать стоимость при передаче в эксплуатацию»

- способ отражения расходов – выбираем из предварительно заполненного справочника, в нашем случае расходы пойдут на счет 20.01

После заполнения выберем назначение в документ.

Проведем документ. Сформированы проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию), Дт 20.01 Кт 10.11.2 (погашение стоимости) и проводка в Дт забалансового счета «Спецоснастка в эксплуатации» – МЦ.03.

Доступна печать формы требования-накладной.

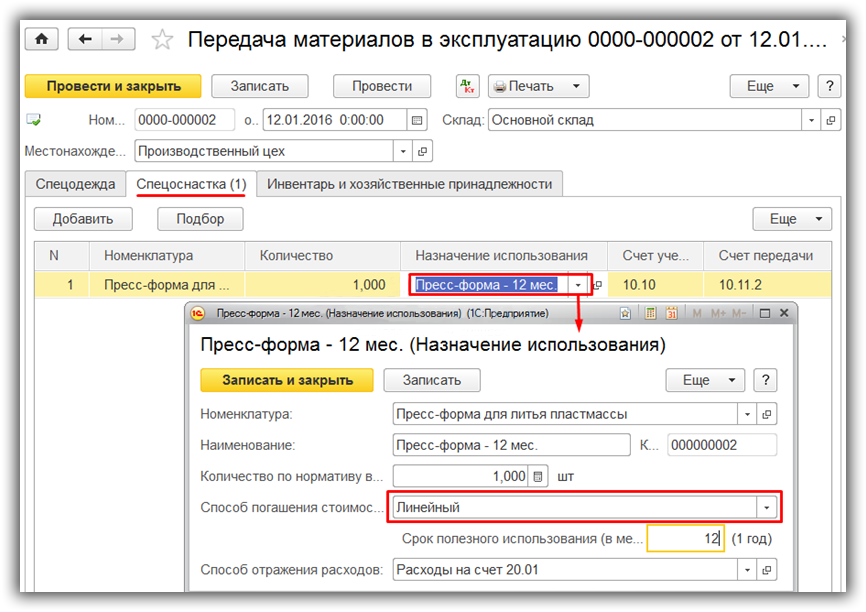

Вариант 2. Линейный способ погашения стоимости спецоснастки.

Пример. На предприятии в производство передана спецоснастка – пресс-форма со сроком использования 12 месяцев. В течение данного периода стоимость списывается каждый месяц по частям на счет 20.01.

Создадим «Передачу материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию, заполним поля документа, способ погашения стоимости укажем «Линейный», поставим срок полезного использования 12 мес., расходы пойдут на счет 20.01. Выберем назначение в документ.

Проведем документ. Сделаны проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию) и Дт МЦ.03 (забалансовый счет для спецоснастки в эксплуатации).

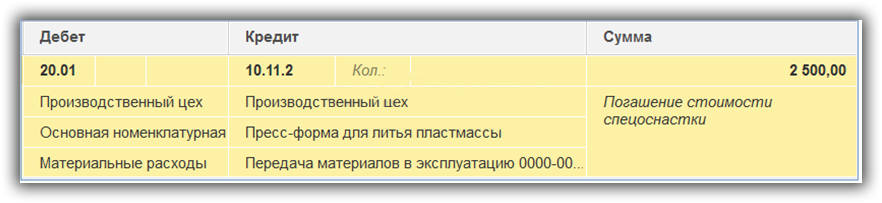

Погашение стоимости будет выполняться ежемесячно регламентной обработкой «Закрытие месяца», начиная с первого месяца после месяца поступления. При этом сумма списания рассчитывается по сроку полезного использования и стоимости, счет затрат устанавливается согласно выбранному способу отражения. Проводка бухучета Дт 20.01 Кт 10.11.2.

Вариант 3. Погашение стоимости пропорционально выработке.

Пример. На предприятии в производство передана спецоснастка – пресс-форма для резины, рассчитанная на выпуск 10 000 изделий. Стоимость пресс-формы будет списываться пропорционально объему выпуска ежемесячно на счет 20.01 .

Необходимо ввести «Передачу материалов в эксплуатацию», при заполнении назначения использования выбрать способ погашения «Пропорционально объему продукции (работ, услуг)» и указать общий объем продукции (работ) для этой спецоснастки.

После этого каждый месяц потребуется занесение документа «Выработка материалов» с указанием спецоснастки и объема произведенной за месяц продукции (работ).

Регламентная обработка «Закрытие месяца» будет выполнять ежемесячное погашение стоимости спецоснастки пропорционально выработке.

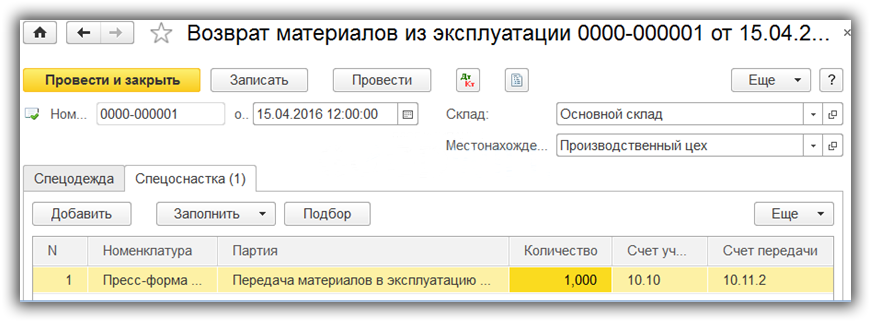

Возврат спецоснастки из эксплуатации в 1С 8.3

Если спецоснастка была изъята из эксплуатации до того, как окончился срок полезного использования, или до полной выработки, необходим ввод документа, который называется «Возврат материалов из эксплуатации». В нем на соответствующей вкладке указывают спецоснастку, в графе «Партия» – документ передачи в эксплуатацию.

Документ делает проводку на величину остаточной стоимости спецоснастки по Дт 10.10 и Кт 10.11.2 (отражен возврат из эксплуатации) и проводку по Кт МЦ.03; при линейном способе погашения также производится погашение стоимости за текущий месяц.

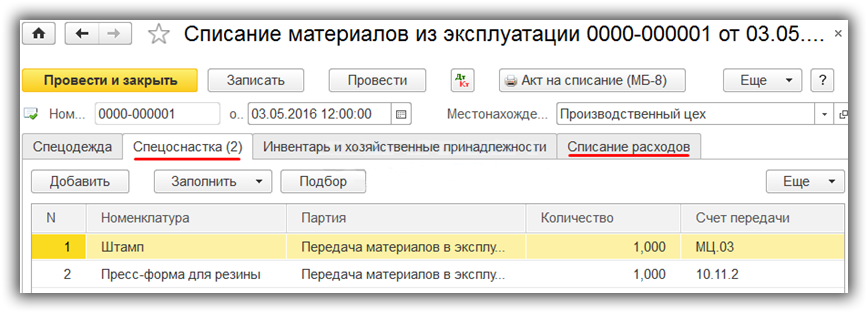

Списание спецоснастки из эксплуатации

В документе 1С 8.3 «Списание материалов из эксплуатации» на соответствующей вкладке указывают спецоснастку, в колонке «Партия» – документ передачи в эксплуатацию. Для выбора способа списания нужно перейти на закладку «Списание расходов», доступны варианты – по назначению использования (по умолчанию), либо на выбранный счет.

Документ делает при проведении бухгалтерские проводки по Кт МЦ.03; а для спецоснастки, стоимость которой не полностью погашена, формируется проводка на списание остаточной стоимости. Доступна печать формы акта на списание МБП.

Источник