- Способы уплаты налогов

- Все существующие способы заплатить налоги

- Когда физлица платят налоги

- Сервис «Заплати налоги»

- Сайт госуслуг

- Перевод по реквизитам в офисе банка

- Интернет-банк

- 1.3. Способы уплаты налогов

- 1.4. Классификация налогов

- 1.5. Федеральные налоги и сборы, региональные и местные налоги в Российской Федерации

Способы уплаты налогов

![]()

![]()

Существует три основных способа уплаты налога:

1) кадастровый— (от слова кадастр — таблица, справочник) когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта.

Примером такого налога может служить налог на владельцев транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает.

2) на основе декларации

Декларация — документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода лицом, получающим доход. Примером может служить налог на прибыль.

3) у источника выплаты

Этот налог вносится лицом, выплачивающим доход. Поэтому оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога.

Например, налог на доходы физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику.

При уплате налога по декларацииналогоплательщик обязан представить в установленный срок в налоговый орган официальное заявление о своих налоговых обязательствах.

При уплате налога у источника выплаты налогоплательщик получает часть дохода за вычетом налога, рассчитанного и удержанного органом, производящим выплату.

При кадастровом способе момент уплаты налога никак не связан с моментом получения дохода. Сам кадастр представляет собой реестр, который содержит перечень типичных объектов, классифицируемых по внешним признакам, устанавливающий среднюю доходность объекта обложения.

Общий порядок уплаты налогов определен ст.58 НК РФ. Производится разовая уплата всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства о налогах и сборах.

Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки. Уплата производится в наличной или безналичной форме.

Налоговая декларация это письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога. Налоговая декларация представляется каждым налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Налоговая декларация представляется с указанием единого по всем налогам идентификационного номера налогоплательщика, в сроки, установленные законодательством о налогах и сборах.

Налоговые органы не вправе требовать от налогоплательщика включения в налоговую декларацию сведений, не связанных с исчислением и уплатой налогов.

Источник

Все существующие способы заплатить налоги

Подходит срок уплаты налогов для физических лиц. В статье расскажем, когда и какую задолженность нужно погасить, а также как это можно сделать.

Когда физлица платят налоги

Транспортный налог нужно заплатить до 1 декабря. Налогоплательщиками являются люди, на которых зарегистрированы транспортные средства. Список объектов налогообложения смотрите в ст. 358 НК РФ. В перечень входят:

- автомобили;

- мотоциклы;

- автобусы;

- самолёты;

- вертолёты;

- теплоходы и яхты;

- парусные суда;

- снегоходы;

- моторные лодки;

- гидроциклы и др.

Налог на имущество платят также до 1 декабря года, следующего за налоговым периодом, в городе, где находится объект налогообложения. Налогоплательщиками считаются собственники имущества. Какое именно имущество облагается налогом, смотрите в ст. 401 НК РФ. Это:

- жилой дом;

- квартира;

- комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- незаконченный объект строительства;

- другое здание, строение, сооружение.

Также существует земельный налог. Срок уплаты тот же – до 1 декабря (п. 1 ст. 397 НК РФ). Налог платят собственники участков, а также люди, владеющие землей на правах бессрочного пользования или пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Во всех трёх случаях размер налога указывают в уведомлении, которое присылает ФНС. Оно должно прийти как минимум за месяц до крайней даты уплаты налога – то есть до 1 ноября.

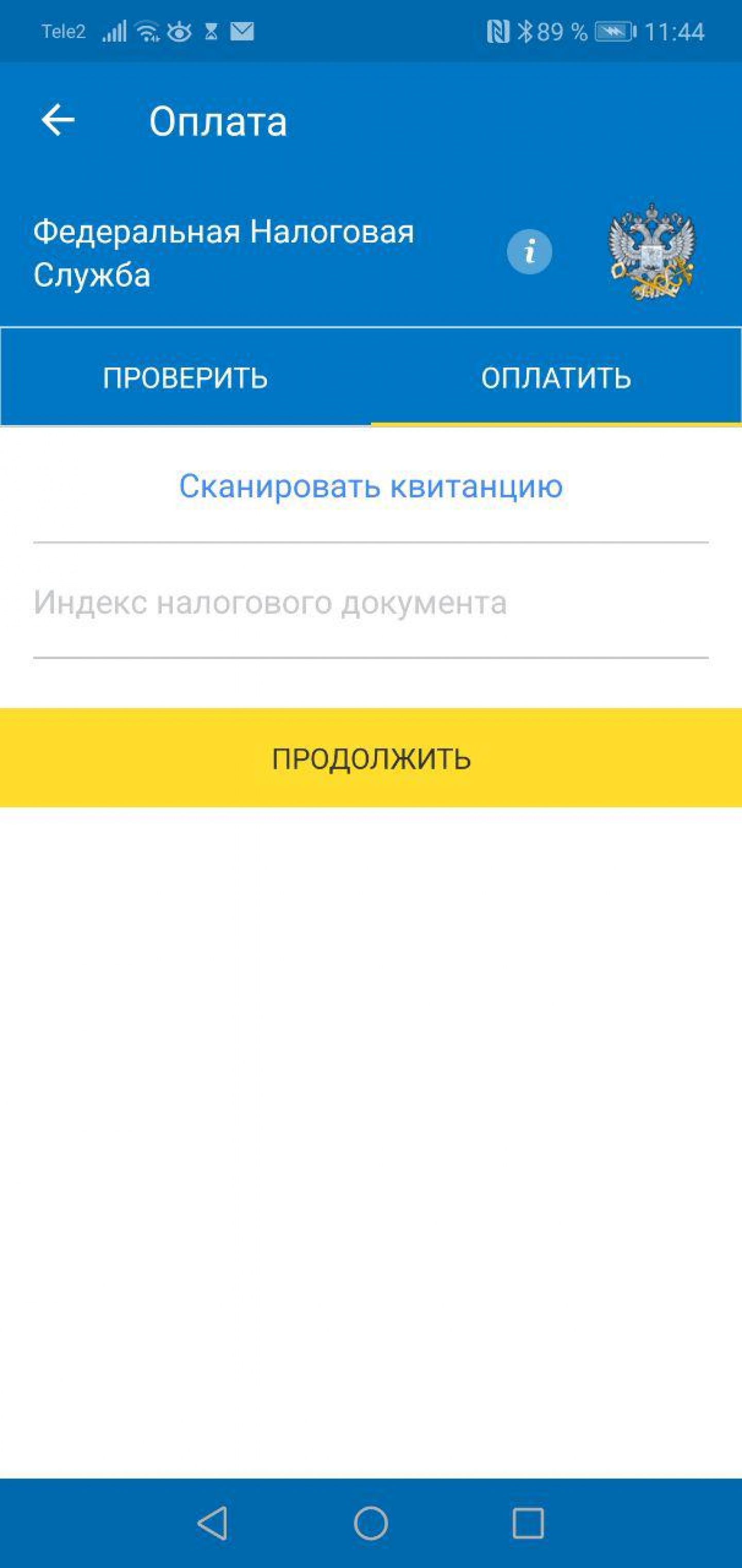

Сервис «Заплати налоги»

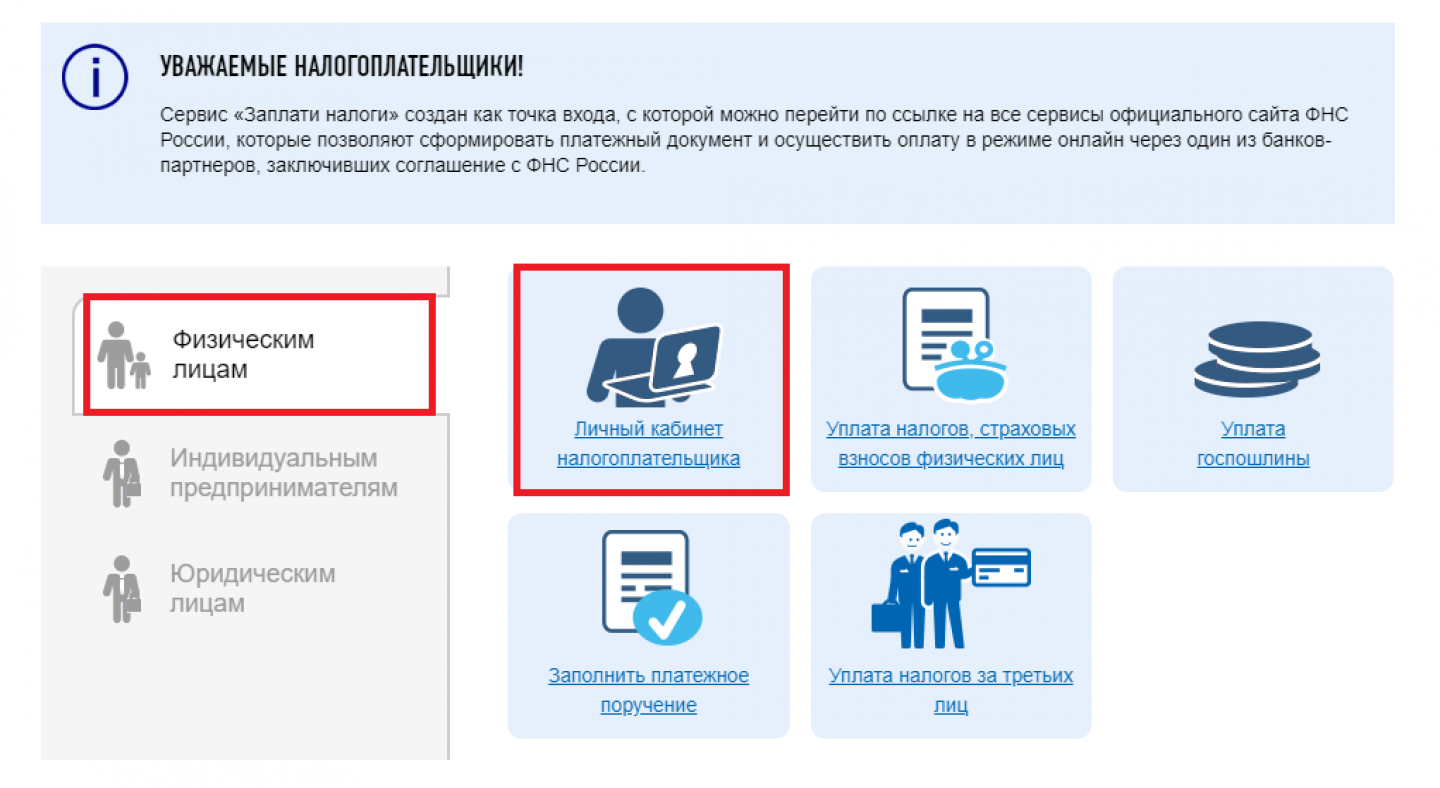

Сервис «Заплати налоги» находится по адресу service.nalog.ru/payment. С этого сайта можно перейти в личный кабинет и узнать задолженность по налогам, а также сразу её погасить через один из банков-партнёров, заключивших соглашение с налоговой службой.

На главной странице сервиса выберите вкладку «Физическим лицам» и кликните по ссылке «Личный кабинет налогоплательщика».

Главная страница сервиса «Заплати налоги»

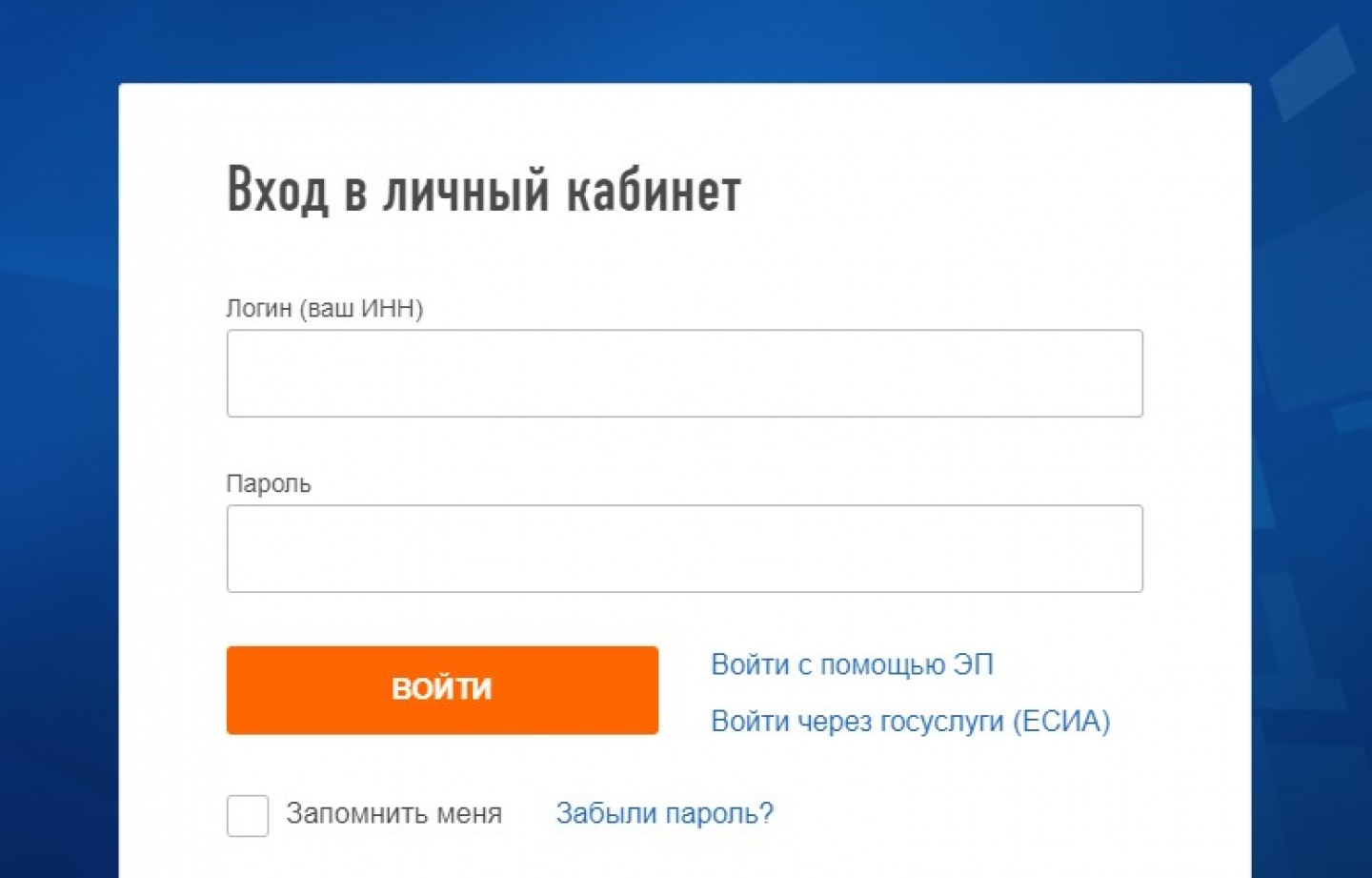

Войдите в личный кабинет одним из трёх способов:

- по логину и паролю;

- через госуслуги;

- с помощью электронной подписи.

Вход в личный кабинет налогоплательщика

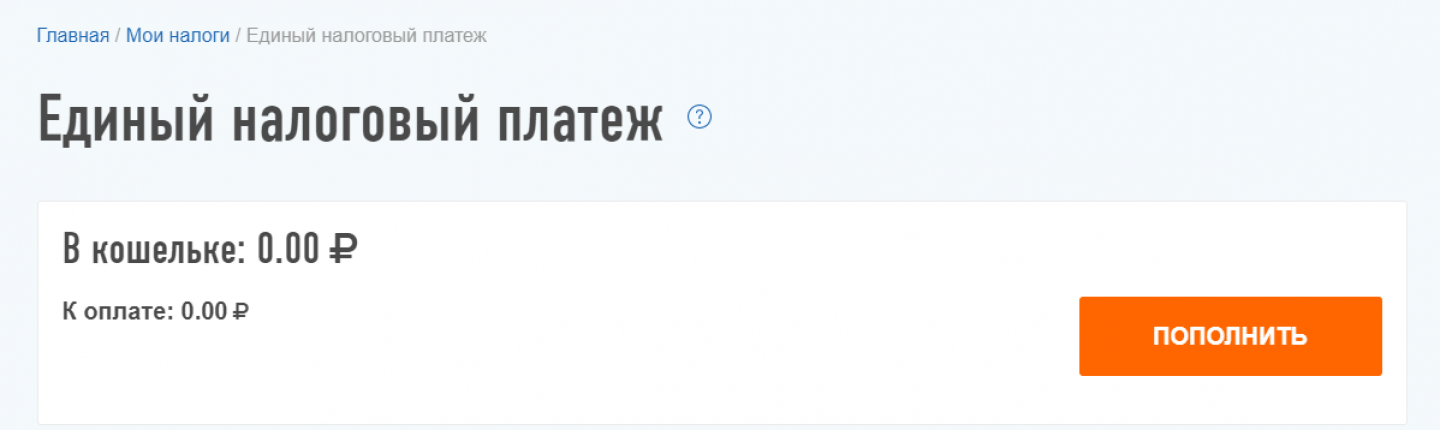

О начисленных суммах налога можно узнать во вкладке «Мои налоги». Там же система сразу предложит внести деньги – по карте или через сайт кредитной организации.

Если налоговое уведомление пока не пришло, но вы знаете примерную сумму налога и боитесь пропустить крайний день уплаты, внесите платёж авансом. Для этого нажмите на значок кошелька в правом верхнем углу. Далее нажмите на кнопку «Пополнить» и выберите способ внесения денег: банковской картой или напрямую через сайт банка (ФНС сотрудничает с крупнейшими кредитными организациями). Также можно сформировать квитанцию, чтобы позже заплатить по ней в офисе банка.

Пополнение авансового кошелька

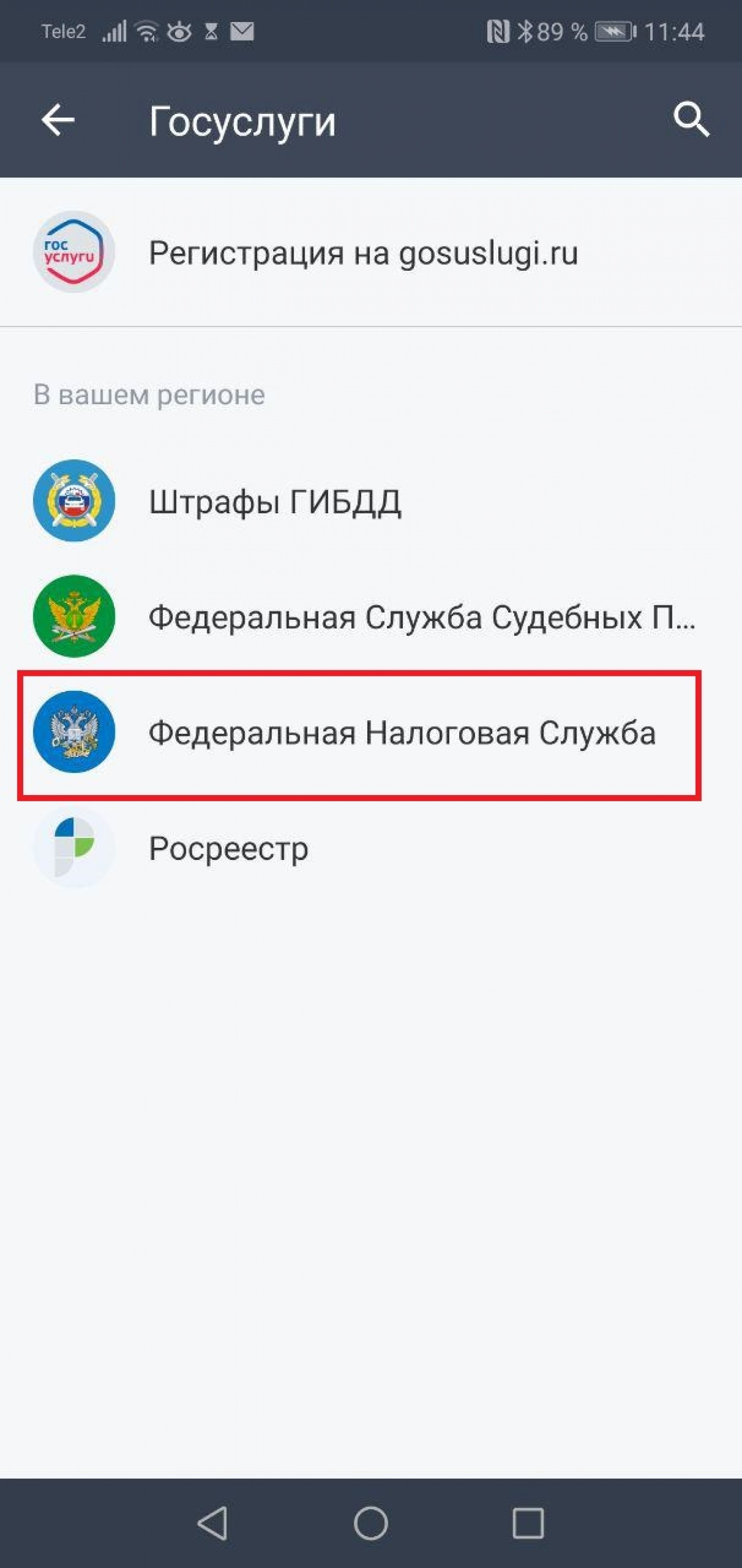

Сайт госуслуг

Чтобы оплачивать налоги через госуслуги, нужно иметь подтверждённую учётную запись (после регистрации подтвердить свои данные в ближайшем МФЦ).

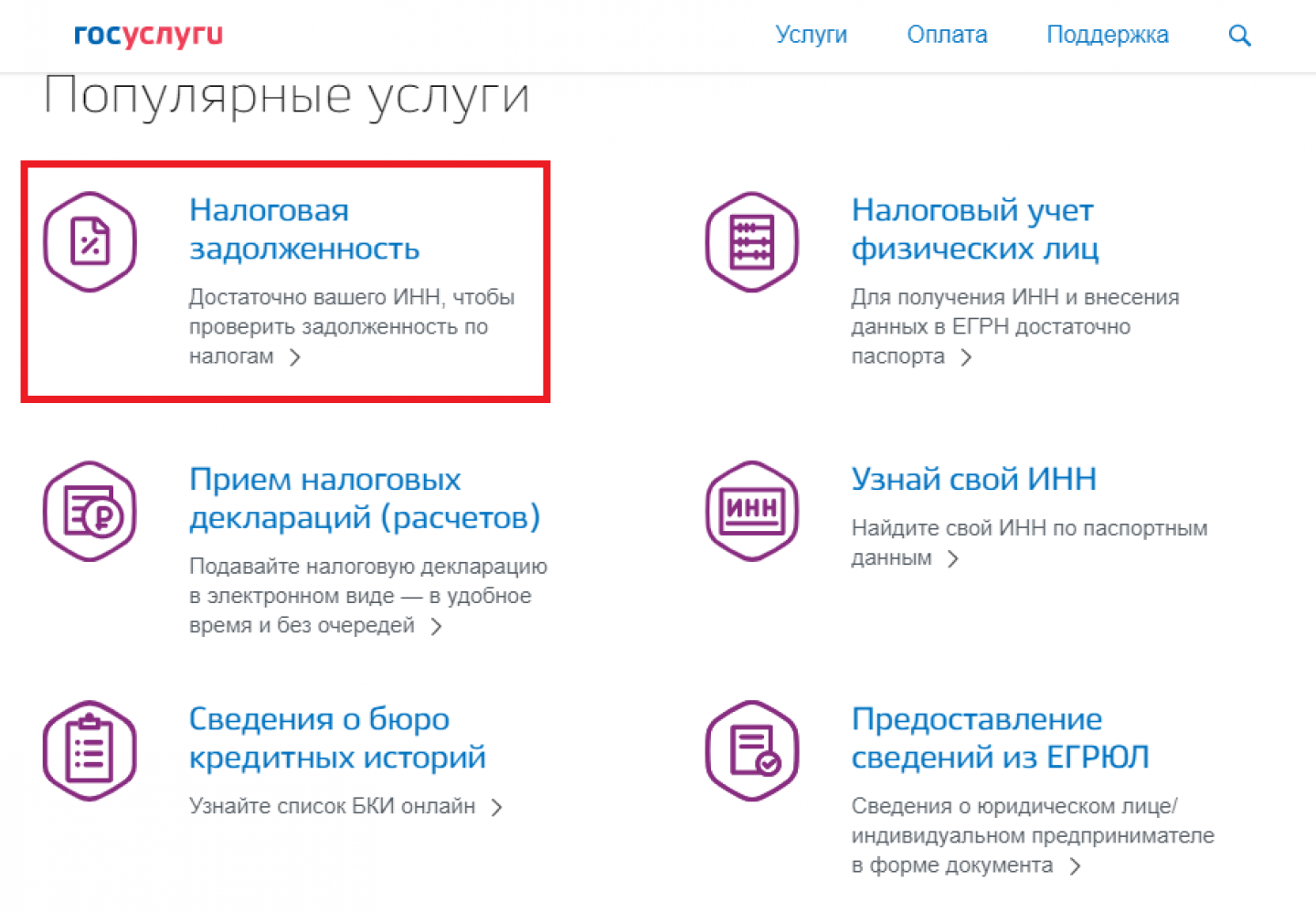

Зайдите в личный кабинет и в верхнем меню наведите мышь на вкладку «Услуги». В списке выберите «Налоги и финансы».

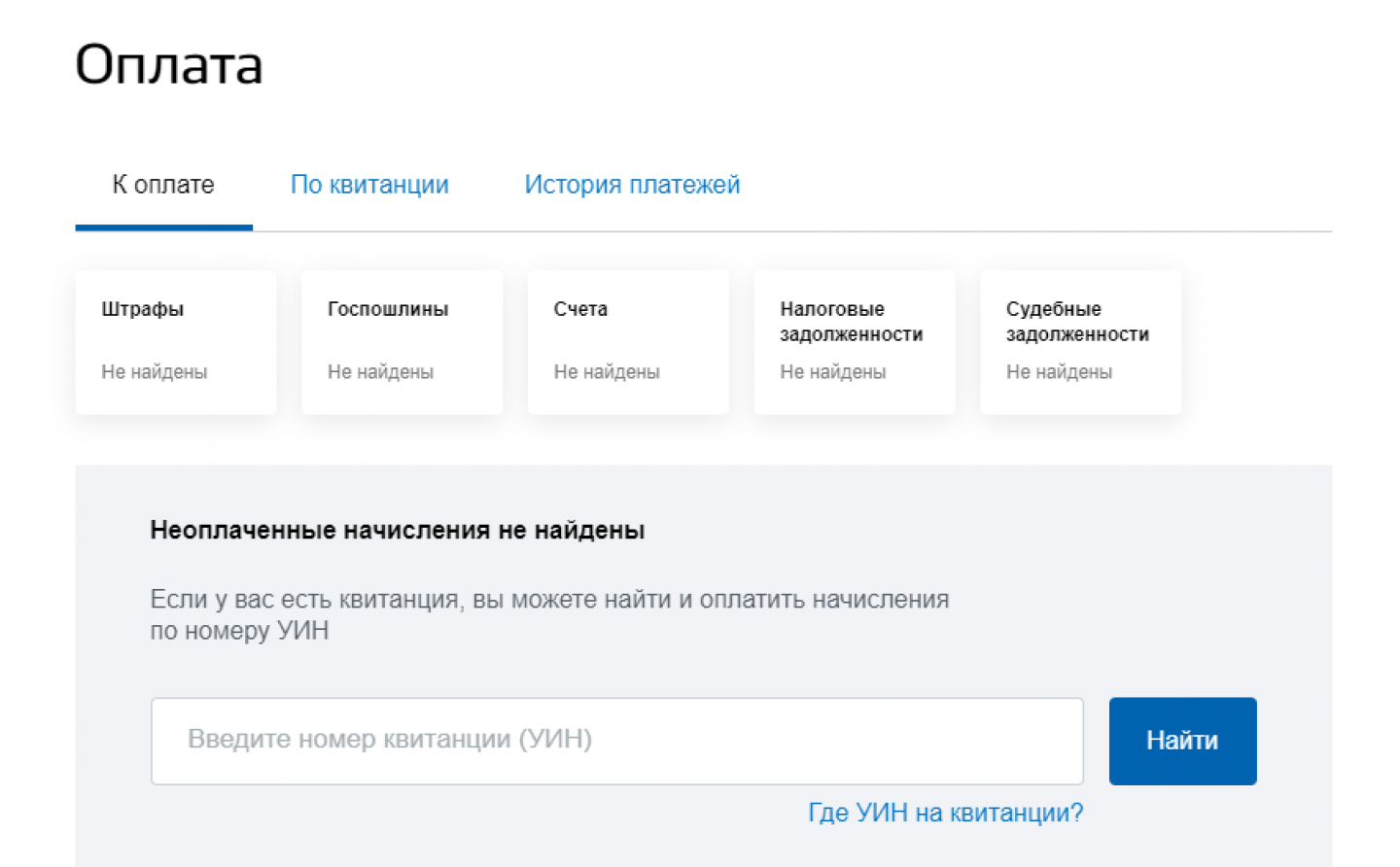

Далее кликните на ссылку с названием «Налоговая задолженность».

Вкладка «Налоговая задолженность»

Система покажет все существующие задолженности – по штрафам, судебным решениям, госпошлинам, счетам.

Налоги можно оплатить прямо там. Доступны следующие способы: банковскими картами Visa и MasterCard, через платёжный сервис Webmoney. Также можно распечатать квитанцию для оплаты в банке.

Если система не показывает, что есть задолженность, но у вас на руках есть квитанция, введите УИН (длинный код, который есть на квитанции) и проверьте долг. После этого его также можно оплатить через госуслуги.

Перевод по реквизитам в офисе банка

Оплатить налоговую задолженность можно в любом банке. Нужны квитанция и паспорт. В большинстве банков оплату принимают как наличными, так и по карте. Обязательно возьмите чек и уточните у сотрудника банка, через какое время средства будут зачислены. Чек будет подтверждением уплаты задолженности на случай, если деньги по какой-то причине не дойдут до ФНС. Это иногда происходит из-за технического сбоя или ошибки операциониста.

Интернет-банк

Рассмотрим, как заплатить налоги через мобильное приложение, на примере Сбербанка и Тинькофф.

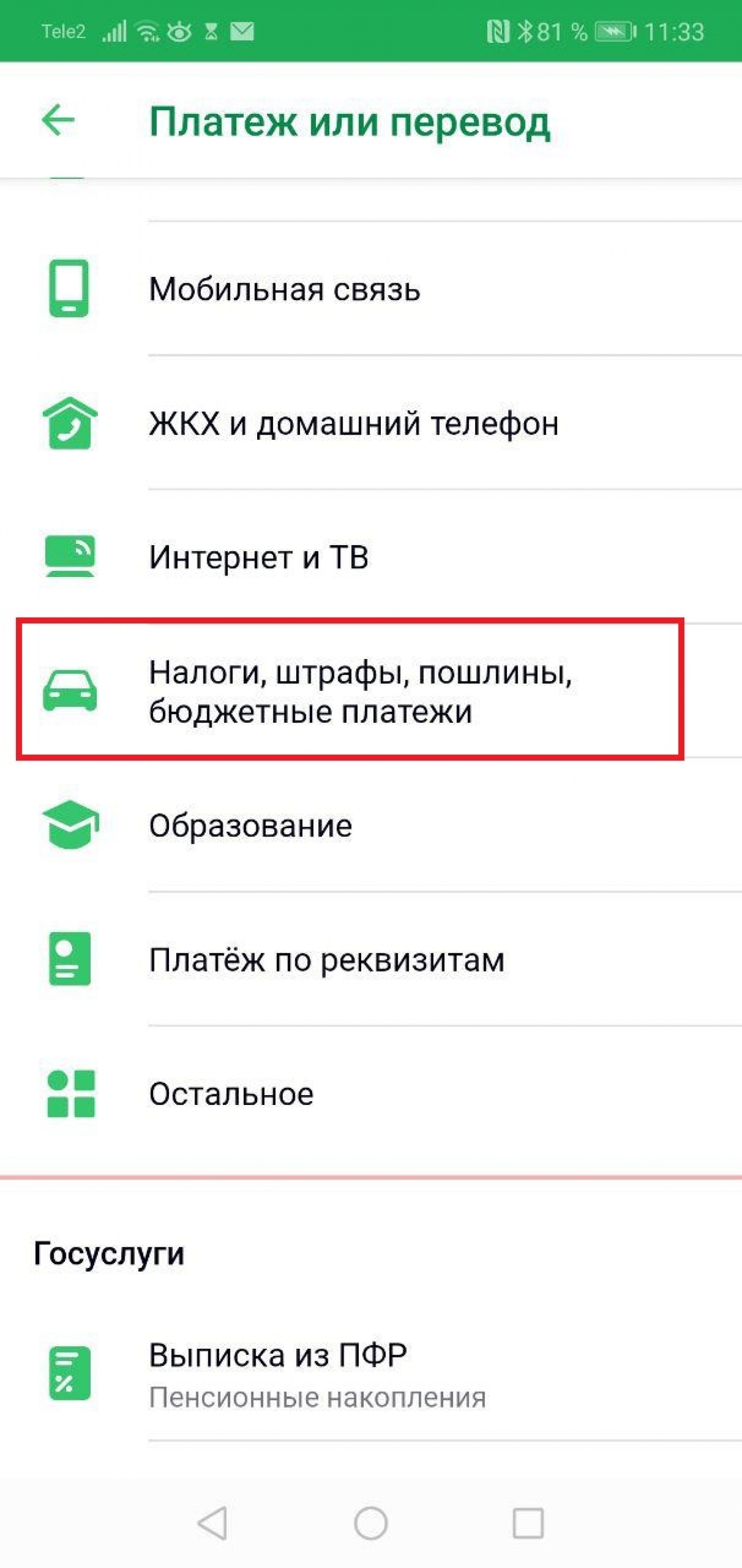

В мобильном приложении Сбербанка выберите карту, с которой будете платить. Нажмите на «Платёж или перевод». Далее найдите вкладку «Налоги, штрафы, пошлины, бюджетные платежи».

Вкладка «Налоги, штрафы, пошлины, бюджетные платежи» в мобильном приложении Сбербанка

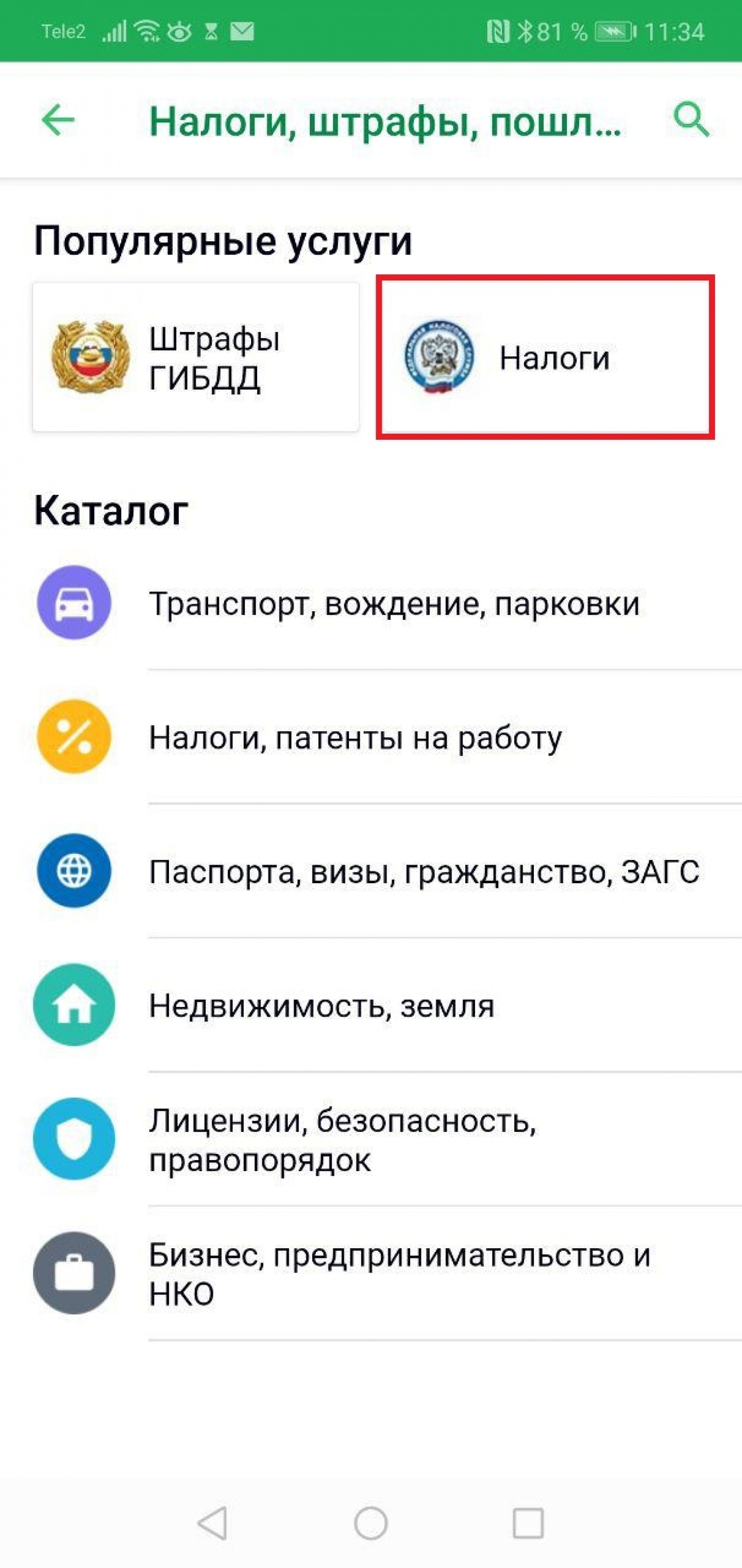

Нажмите на кнопку «Налоги», после чего система предложит найти задолженность по ИНН или коду на квитанции.

Кнопка «Налоги» в мобильном приложении Сбербанка

Выберите удобный способ и оплатите налог. Средства могут зачисляться несколько дней, поэтому не ждите крайней даты.

Способы поиска и оплаты налогов в мобильном приложении Сбербанка

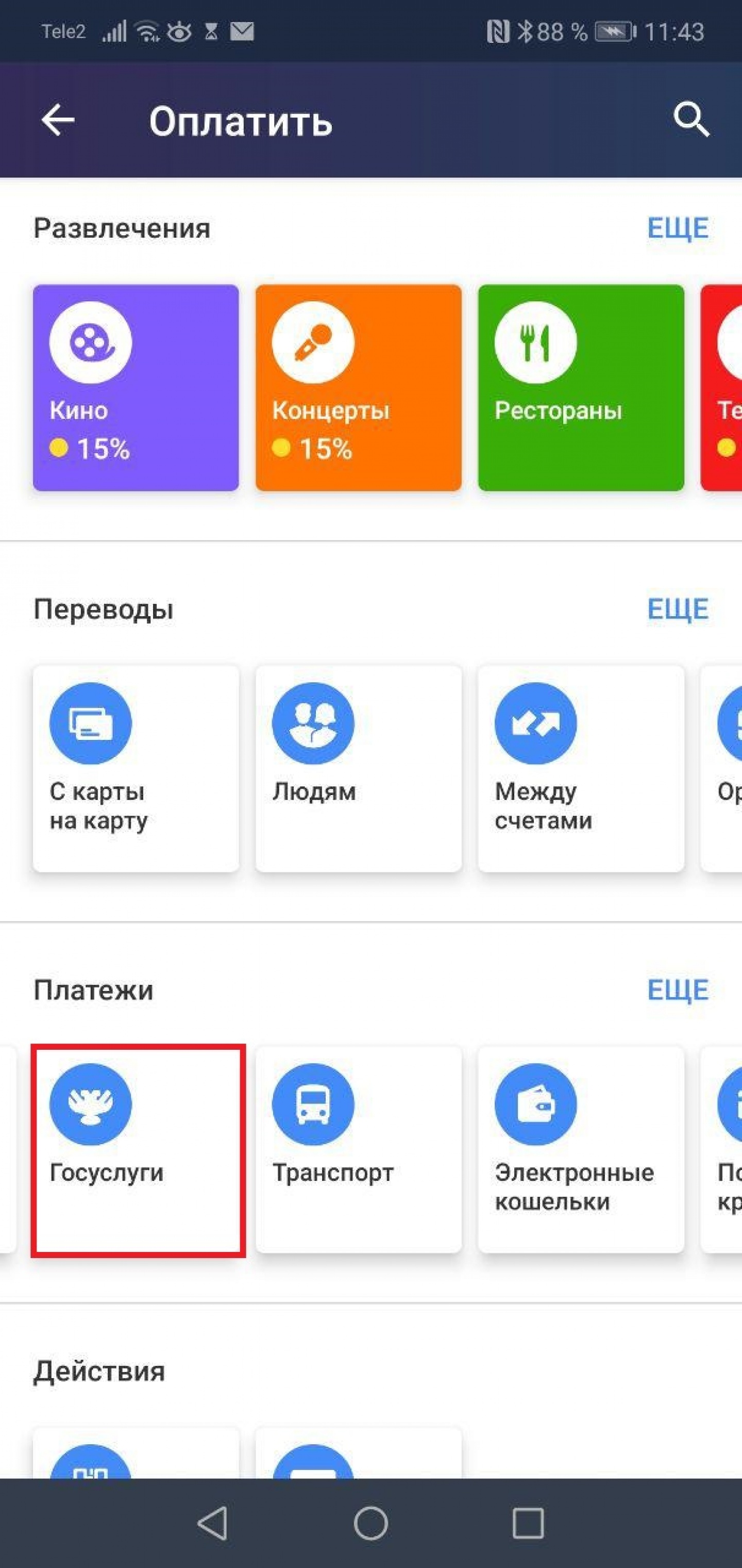

В мобильном приложении интернет-банка Тинькофф в начале также нужно выбрать карту для оплаты. Далее нажмите на кнопку «Оплатить» и выберите в списке «Госуслуги».

Вкладка «Госуслуги» в мобильном приложении Тинькофф Банка

Чтобы проверить и оплатить задолженность, кликните по ссылке «Федеральная налоговая служба».

Вкладка «Федеральная налоговая служба» в мобильном приложении Тинькофф Банка

Далее введите ИНН. Если хотите сразу заплатить по квитанции, отсканируйте её или введите индекс документа.

Страница поиска задолженности и оплаты в мобильном приложении Тинькофф Банка

Источник

1.3. Способы уплаты налогов

Существуют три основных способа уплаты налогов:

1) на основе декларации;

2) у источника дохода;

Налоговая декларация ─ письменное заявление налогоплательщика о полученных доходах, произведенных расходах, налоговых льготах, сумм начисленных налогов и других данных, связанных с начислением и уплатой налогов. Характерной чертой такого метода уплаты налога является то, что выплата налога производится после получения дохода и налог уплачивается лицом, получающим доход. Пример: налогообложение неиндексированных доходов, а также случаи, когда доходы налогоплательщика формируются из разных источников.

При уплате налога у источника дохода налог вносится лицом, выплачивающим доход. Поэтому оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога. Пример: налог на доходы физических лиц. Этот налог выплачивает предприятие, на котором работает по найму физическое лицо.

При кадастровом способе момент уплаты налога не связан с моментом получения дохода. Кадастр представляет собой реестр, который содержит перечень типичных объектов, классифицируемых по внешним признакам, и устанавливает среднюю доходность объекта обложения.

Для равномерности налоговых поступлений предусматривают авансовые налоговые платежи.

1.4. Классификация налогов

Классификацией налогов называют их группировку по какому-либо признаку. Например, по механизму формирования налоги подразделяются на прямые и косвенные.

К прямым налогам отнесены налоги на доходы и имущество: налог на доходы физических лиц, налог на прибыль организаций, социальный налог (действовал ранее). Они взимаются с конкретного физического или юридического лица. К косвенным налогам отнесены налоги на товары и услуги и операции с ними: налог на добавленную стоимость, акцизы.

По объекту обложения налоги делятся на налоги с доходов (выручки, прибыли, заработной платы); налоги с имущества (предприятий и граждан); налоги с определенных видов операций, сделок и деятельности.

По принадлежности к уровням управления (данная классификация

является главной в НК РФ (ст. 12)) выделяют:

— федеральные налоги и сборы;

— налоги субъектов РФ (региональные);

По субъектам уплаты различают налоги:

По методу обложения (от ставки) различают налоги:

Классификация, как правило, зависит от целей проводимого анализа.

1.5. Федеральные налоги и сборы, региональные и местные налоги в Российской Федерации

В Российской Федерации федеральными налогами и сборами признаются налоги и сборы, установленные НК РФ и обязательные к уплате на всей территории России. Соответствующие налоговые поступления могут быть направлены как в федеральный, так и в региональный бюджет.

Региональными налогами признаются налоги, установленные НК РФ и законами субъектов РФ о налогах. Они обязательны к уплате на территориях соответствующих субъектов РФ. Региональные налоги вводятся в действие и прекращают действовать в соответствии с НК РФ и законами субъектов РФ о налогах. При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются в порядке и пределах, предусмотренных НК РФ, налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налога не установлены НК РФ. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ. Законодательными (представительными) органами государственной власти субъектов РФ, законами о налогах в порядке и пределах, предусмотренных НК РФ, могут устанавливаться налоговые льготы, их основания и порядок их применения.

Местными налогами признаются налоги, установленные НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах. Они обязательны к уплате на территориях соответствующих муниципальных образований. Местные налоги вводятся в действие и прекращают действовать в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах. Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются НК РФ и законами указанных субъектов РФ о налогах. Они обязательны к уплате на территориях этих субъектов РФ.

Местные налоги вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы и Санкт-Петербурга в соответствии с НК РФ и законами указанных субъектов РФ.

При установлении местных налогов представительными органами муниципальных образований (а также законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяются в порядке и пределах, предусмотренных НК РФ, налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налога не установлены НК РФ. Иные элементы налогообложения по местным налогам и налогоплательщики определяются НК РФ.

Представительными органами муниципальных образований (а также законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) законодательством о налогах и сборах в порядке и пределах, предусмотренных НК РФ, могут устанавливаться налоговые льготы, их основания и порядок применения.

Налоговый кодекс играет определяющую роль в установлении налогообложения: 1) федеральные, региональные и местные налоги и сборы могут быть установлены или отменены только через НК РФ; 2) налоги и сборы, не предусмотренные НК РФ, не могут быть установлены.

1. Дайте определение налога и сбора. В чем отличие налога от сбора?

2. Какие функции присущи налогам? В чем состоит фискальная функция?

3. Как вы понимаете регулирующую функцию налогов?

4. Назовите семь элементов налогообложения.

5. Назовите три способа уплаты налогов, укажите примеры таких налогов.

6. Перечислите способы классификации налогов.

7. Укажите, какие элементы налогообложения устанавливаются НК РФ, и какие элементы могут устанавливаться на региональном и местном уровне.

Источник