- 20 финансовых целей, которые помогут не плыть по течению

- Получить образование

- Устроиться на работу

- Овладеть финансовой грамотностью

- Вкладываться в профессиональный рост

- Создать семью

- Выполнять обязательства

- Знать свои права

- Планирование с учетом потребностей всех членов семьи

- Заботиться о здоровье

- Иметь гражданскую позицию

- Расширять границы своего положительного влияния на мир

- Наполнить жизнь творчеством

- Кардинальная смена деятельности

- Приобщение к национальным традициям обычаям

- Меценатство и благотворительность

- Забота о животных

- Путешествия

- Составить генеалогическое дерево

- Красота спасет мир

- Написать книгу

- Назовите основные способы достижения финансовых целей

- 1. Формируем бюджет на месяц

- 2. Работаем над базовой финансовой безопасностью

- Закрываем кредиты и кредитные карты

- Создаем аварийный запас

- 4. Планируем выход на пенсию

- Как облегчить себе путь

- Что еще почитать:

- Последние новости

- Подпишитесь и оставайтесь в курсе!

20 финансовых целей, которые помогут не плыть по течению

Люди живут по общепринятому порядку: получить образование, устроиться на работу, создать семью. Одни сознательно подходят к каждому этапу жизни — ставят цели, планируют, добиваются успеха. Другие формально движутся тем же маршрутом, но мало вникают в положение вещей, скорее плывут по течению. У них может не быть семьи, работы. Случайные позитивные изменения в жизни скорее являются стечением благоприятных обстоятельств, чем приложенных усилий.

При отличии характеров, целей и понятий большинство людей обрадовались бы выигрышу крупной сумме денег. Кто не мечтает о богатстве. У каждого к нему свой путь. Главное, переходить от мечтаний к действиям, а не жить представлениями о нем. Благополучие человека выражается не только в денежном эквиваленте. Тем не менее, принципы достижения финансового достатка применимы и к другим областям жизни.

Осознание собственных желаний начинается с честных ответов на вопросы себе самому, чего хочешь добиться в жизни, кто ты в этот мире. Человек эффективен в достижениях целей, когда за ними стоит нечто большее, чем сама цель. Поэтому так важно определять желания, потребности, знать свои сильные стороны. Трудиться и получать от работы удовольствие. Фактически цель — это мечта, трансформированная в потребность, без которой невозможно жить, дышать и не воплощать в жизнь.

Постановка цели. Мечты о деньгах без наглядности не исполняются. Следует мыслить с привязкой денежных единиц к конкретным образам. Например, для путешествия нужны деньги, смета расходов с итоговой суммой, дата поездки.

Алгоритм постановки цели:

- Осознание предмета мечтаний.

- Ресурсы на воплощение.

- Сроки исполнения цели.

- Поиск средств достижения.

- Планирование.

Успешная реализация краткосрочных целей вселяет в человека уверенность. Долгосрочные цели учат планировать. Планирование похоже на движение из пункта А в пункт Б с опорными пунктами на карте.

Замечено, что при детализации плана, как будто приходит помощь свыше. Ты еще не сдвинулся с места, а обстоятельства складываются в твою пользу. Сами собой происходят нужные встречи, звонки. Словно, все вокруг живут по-твоему плану.

Человек ведет ежедневник или вносит, проговаривает свои дела в электронное приложение с группировкой задач по дням, спискам, приоритету. Напоминания, как маячки для сохранения курса. Неуклонное следование плану прокачивает организма, но вместо мышц растут личные качества: самодисциплина, упорство, воля, стойкость. Накапливается положительный опыт малых свершений.

Как быть людям без определенных планов на жизнь? Для них проектирование дел непосильное бремя. Восточная мудрость обещает: принудительное действие, выполняемое в течение трех недель без пропуска, перерождается в привычку. Вот какие советы можно взять себе на заметку.

Уметь концентрироваться на одном деле. Одновременное выполнение множества целей распыляет. Отдаляет срок исполнения, снижает качество. От этого появляется чувство дискомфорта, неудовлетворенности. Проще решать одну задачу, потом следующую. Накапливать положительную динамику и мотивацию на новые проекты.

Уметь расставлять приоритеты. Восточная мудрость призывает вложить в сосуд крупные яйца, а затем наполнить его горохом. Способность планировать, согласно первоочередным задачам, актуализует деятельность, сохраняет ресурсы. В решении крупных вопросов, ответы на мелкие могут прийти сами собой. В процессе незначительные дела могут вообще отсеяться.

Быть честным с самим собой. Рефлексировать, анализировать, подводить итоги, исправлять ошибки. На необходимость корректировки направления движения указывают знаки: нет продвижения, отдачи от дела. Работа не приносит ни радости, ни денег. Остановиться, взять таймаут, не исключён вывод, что идти нужно было в другом направлении.

Соизмерять задачу с собственными силами. Непомерные цели способны надорвать здоровье, отбить желание и разорить. Движение от малого к великому даёт время взрастить в себе компетенцию. Подготовить к свершению великих дел.

Иметь смелость и решимость. Долгосрочные цели из-за своей отдаленности могут казаться глобальными и недостижимыми, способны отпугнуть, опустить руки. В начинании нового дела требуется определенная смелость и решимость. Народная мудрость в помощь: глаза страшатся, а руки делают, смелость города берет.

Четко формулировать цель. За выполненной целью, всегда идет следующая. Бесцельное пребывание приведет к остановке с обязательным откатом вниз. Разгонять неподвижный состав сложнее, чем направлять его в движении.

Все средства в рамках закона в достижении цели хороши. Четкое конкретное формулирование цели, делает ее более понятной и достижимой. Цели можно рисовать, прописывать, проговаривать, примерять на себя. Вплоть до применения современных практик: аффирмация, создание карты желаний. Все, что прочно поселит идею вашу голову, одобрено к применению. Подробно рассмотрим 20 планов на долгий срок.

Получить образование

Учиться никогда не поздно, но есть возраст, когда физиологически учеба даётся проще. Легче запоминается информация, мобильней сознание, активней мышление. Школьный период, студенчество — это взлетная полоса. Время благоприятных условий для учёбы. Не надо заботиться о пропитании, зарабатывании денег. К сожалению, насколько велики возможности обучения в юные годы, настолько они редко используются в полной мере.

Переоценка значения образования происходит в зрелом возрасте. Человек становится перед фактом выдвигаемых к нему требований. Поездка в другую страну необходимость изучения иностранного языка. Работа с полной переподготовкой. Диплом, который не пригодился.

Учиться можно всю жизнь. Некоторые люди превращают это в хобби, инструмент саморазвития. Но в любом случае, если человек учится с определенной целью, а не просто так, эффективность его просвещения увеличивается в разы.

Устроиться на работу

Ступень образования сменяется профессиональной реализацией в жизни. Наступает период материальной независимости от родителей. Человек начинает зарабатывать деньги и обеспечивать свою жизнь.

Овладеть финансовой грамотностью

Первая зарплата — это ребус из одного вводного числа и множества из него выплат: налоги, социальные отчисления. Финансовая грамотность подразумевает умение управлять финансовыми потоками. Определять доходы и расходы, грамотно распределять деньги. Жить по средствам. Эталон — приумножать имеющийся капитал.

Наше историческое прошлое с централизованной системой экономики сформировало поколения людей с представлением о единственном источнике дохода — заработная плата. Финансовая грамотность формирует новые знания. Как увеличить полученные деньги на официальной работе. Распоряжаться имеющимся капиталом, откладывать деньги, понимать банковскую систему, открывать депозиты, инвестировать. Знать плюсы и минусы предоставляемых кредитов.

Вкладываться в профессиональный рост

Основное место работы приносит удовольствие и остаётся основным источником дохода. Следует развиваться в выбранной области деятельности. Повышать профессиональные качества. Посещать лекции, специализированные курсы, онлайн-семинары. Перенять опыт успешных коллег. Активная позиция оборачивается денежным притоком, карьерным ростом.

Создать семью

В идеальном варианте — человек сначала встаёт на ноги, затем обзаводится семьёй. Но в реальности новая ячейка общества может возникнуть в любой период жизни — на этапе получения образования, профессионального становления. Время смены статуса, привычного уклада жизни, пересмотра финансовых целей.

Выполнять обязательства

В процессе жизни человек обрастает материальными ценностями: дом, машина, дача. Помимо ежемесячных коммунальных выплат, ежегодно отчисляются налоги: транспортный налог, на землю, на имущество. Эти статьи расхода являются обязательными.

Знать свои права

Государство предоставляет различные виды материальной поддержи населению: пособия, социальные выплаты, ипотечные программы. Необходимо мониторить государственные финансовые проекты. Так в 2021 году произошли изменения в налогом вычете на детей. Полную информацию предоставляет управление социальной защиты населения.

Планирование с учетом потребностей всех членов семьи

Пока человек жил один, расчет был на самого себя. С появлением семьи и детей, вводятся новые данные: дать образование подрастающему потомству, заполнить досуг кружками и секциями, организовать отдых, предусмотреть затраты на него. Потраченные деньги на образование возвращаются социальным вычетом за обучение. Вложенная сумма освобождается от НДФЛ, в семейный бюджет вернётся 13% от вклада. Существует два лимита суммы. С условиями выплат необходимо знакомиться подробно.

Заботиться о здоровье

Пункт о здоровье должен был стоять на первом месте, но кто задумывается о своем самочувствии в молодые годы. Организм работает исправно и быстро восстанавливается. Ближе к сорока появляется первое дискомфортное состояние, связанное с нарушением режима, неправильным питанием, малоподвижным образом жизни.

В этот период человек начинает ценить утраченную удаль, заботиться о здоровье, избавляться от вредных привычек, корректировать распорядок дня, заниматься зарядкой спортом. Социальный вычет по расходам на лечение предусмотрен, согласно установленному перечню, и имеет ограничительный лимит.

Иметь гражданскую позицию

Взглядами, морально-этическими нормами человек выражает отношение к общественной жизни. Влияет на ближнее окружение, формирует будущую позицию детей.

Расширять границы своего положительного влияния на мир

Выраженная гражданская позиция — это убеждения, реализуемые в реальных делах. Мало призывать к чистоте, порядку. Наглядней личным примером навести красоту. Есть энтузиасты, бескорыстно убирающие чужую грязь. Они объединяются в группы, выезжают на природу, утилизирует следы человеческого отдыха: пластиковые бутылки, пакеты другой плохо разлагаемый мусор. Забота о планете- это самое перспективное и благородное дело.

Наполнить жизнь творчеством

Даже самые далекие от творчества люди отмечают его позитивное влияние. Созидание наполняет обыденность смыслом. Вносит яркие краски в черно белую рутинность дней.

Кардинальная смена деятельности

Поменять работу, хобби, привычки. Мобилизовать организм на незнакомый род деятельности. Начать с белого листа. Говорят обнуление приравнивается к еще одной жизни, тогда почему бы не прожить их несколько.

Приобщение к национальным традициям обычаям

Православные праздники, пост, тайна исповеди, причастие — добровольно сознательное погружение вероучение открывает иную грань мироустройства. По сути, это тот же малоизведанный космос. На государственном уровне предусмотрен плюрализм религий. Человек может в любом направлении обрести духовный смысл, наполнить им свою жизнь

Меценатство и благотворительность

Не оскудеет рука дающего. Филантроп проявляет определённую зрелость своей личности. Раскрывается широта его души. Выстраивается цепочка положительных следствий от добрых дел.

Забота о животных

Человек, посчитавший себя венцом природы, в реальности утратил с ней связь. Забота о животных способна вернуть контакт и осознание, что разум подразумевает ответственное и бережное отношение к младшим обитателям земли.

Путешествия

Наша планета многообразна и уникальна. Замыкать себя в ареале «дом-работа-дом» — это добровольное заточение кругозора. Каждый наблюдает, как быстро с годами летит время. Но смена обстановки замедляет темп. Уезжая в новые края, продлеваешь жизнь, ощущаешь величие и красоту земли.

Составить генеалогическое дерево

Знание о собственных предках подводит к ощущению древности человеческого рода и своего клана. Фамильная династия окрыляет и в то же время даёт основательную корневую поддержку. Составить семейное древо и передать его потомкам, сохранить память и отдать дань уважения своему прошлому.

Красота спасет мир

Спасись сам и ты спасешь этот мир. Человеку свойственно раздавать бесплатные советы, поучать других, наставлять на путь истинный. Но единственное, кого следует воспитывать, — это самого себя. Становиться красивым внутренне. Жить в гармонии с миром и дать ему шанс на спасение.

Написать книгу

Возможно, это покажется странной целью. Сколько написано гениальных книг. Кому нужен любительский эпос? Написать собственную книгу — это способ подвести итоги. Она является отражением человека, результатом его деятельности. Не исключено, что с последней страницей в рукописи, захочется начать новую главу в жизни.

Всегда любопытно знать, что ждет тебя в будущем. Сюрпризы и неизвестность ожидают людей с непредсказуемыми поступками. Тот, кто планирует жизнь, ставит конкретные цели, — формирует будущее. Знания о том, что все на свете возможно, если поставил это в планы, бесценны.

Читатели пишут. Здесь делятся опытом и рассказывают свои финансовые истории

Источник

Назовите основные способы достижения финансовых целей

12 Августа 2021

Планирование своего бюджета способно помочь достигать желаемого, не теряя в качестве жизни.

Пандемия научила россиян внимательнее считать деньги. Это не удивительно: когда почва уходит из-под ног, хочется взять всё под контроль. Но для настоящей финансовой безопасности недостаточно просто вести учет доходов и расходов. Чтобы перестать жить «от зарплаты до зарплаты» и защитить свою семью от экономических турбулентностей, нужно рутинное проактивное планирование. В каком-то смысле оно нужно именно для того, чтобы не приходилось резко менять привычки во время кризиса. Вот простые шаги, которые помогут всё спланировать.

1. Формируем бюджет на месяц

Прежде чем прокладывать путь, нужно понять, где вы находитесь. Поэтому начнем с ревизии фактических доходов и расходов. Чем сильнее колебался бюджет от месяца к месяцу, тем более длительный период нужно охватить — скажем, год.

Стоит учитывать все источники доходов, в том числе разовые: зарплату, премии, фриланс, доходы от сдачи квартиры, от продажи старых вещей и проценты по вкладам. Так же нужно поступить и с расходами. Важно проанализировать всё, даже «мелочи»: расходы на транспорт, такси и курьеров, подарки коллегам, детский сад для ребенка или любые подписки. Банковские приложения показывают расходы по категориям. Наличную часть можно разбить хотя бы по памяти, но чем подробнее, тем лучше.

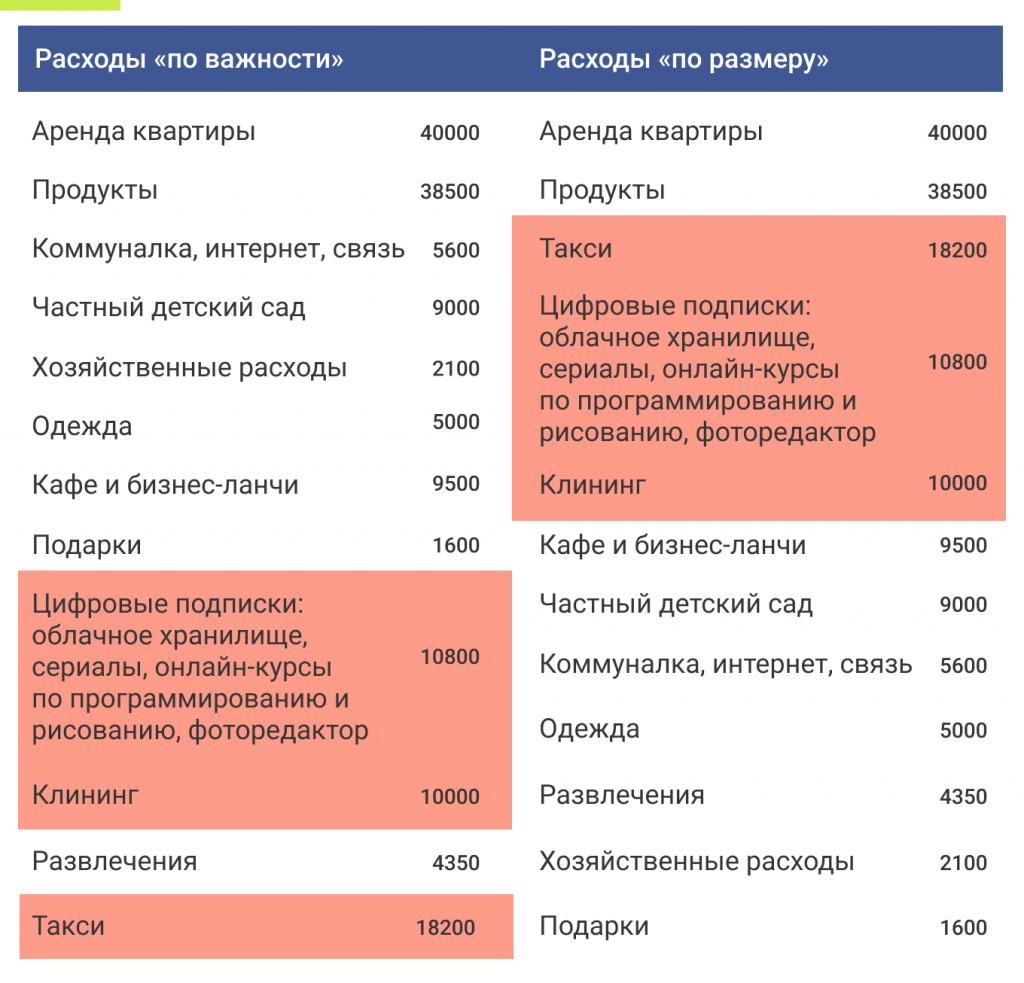

Затем нужно разделить расходы в каждой категории на количество месяцев в анализе, чтобы получить средние суммы по категориям — это будет основой для формирования бюджета. Расходы, которые легко сократить, будут сами бросаться в глаза. Если же они еще не так очевидны, можно составить две таблицы: в одной расположить категории расходов в порядке убывания важности, в другой — в порядке убывания размера. Остается сравнить таблицы построчно: некоторые траты в первой таблице окажутся внизу, а во второй — наверху. Скорее всего, именно в этих строчках и спрятались ваши будущие реализованные финансовые цели. Такой подход не отличается строгостью анализа, но дает возможность увидеть, что же съедает ваш бюджет.

На примере этих расчетов видно, что человек может не беспокоиться о расходах на общепит и развлечения, но ему стоит оптимизировать свои многочисленные цифровые хобби и задуматься об альтернативных способах передвижения по городу.

Также важно подумать, можно ли безболезненно уменьшить обязательные расходы, например завести скидочные карты в любимых магазинах, использовать при оплате карты с повышенным кешбэком в разных категориях.

Всё это позволит сформировать бюджет на месяц. Кроме доходов и расходов, он будет включать и сумму, которую вы ежемесячно экономите. Не вылезать из бюджета — первая и самая простая финансовая цель.

2. Работаем над базовой финансовой безопасностью

Понимание структуры денежных потоков семьи дает возможность контролировать свой бюджет в настоящем. А оставшиеся деньги можно откладывать на будущее. Но и здесь нужна осознанность — ясные финансовые цели.

Финансовая цель должна быть конкретной, измеримой, достижимой, значимой и ограниченной во времени. Подробнее о методике SMART мы уже писали. Здесь лишь повторим, что «хочу за 10 месяцев отложить 100 тысяч на отпуск» — хорошая финансовая цель. А «хочу разбогатеть» — понятное желание, но его нельзя назвать финансовой целью.

Цели принято делить на краткосрочные, среднесрочные и долгосрочные. Лучше начать с первых: достижение краткосрочных целей даст уверенность и мотивацию для реализации долгосрочной стратегии.

Краткосрочные цели — это всё то, чего можно достичь в течение нескольких месяцев. Самые важные из них — создать подушку безопасности и закрыть мелкие кредиты и кредитные карты. Эксперты расходятся во мнениях относительно очередности: с одной стороны, проценты по кредитам обесценивают любые накопления, а значит, их нужно закрывать в первую очередь. С другой стороны, если у семьи нет стабфонда, любое непредвиденное обстоятельство — болезнь или потеря работы — загонит ее глубже в долговую яму. Каждый сам решает, что для него важнее, но обе цели срочные.

Закрываем кредиты и кредитные карты

Если кредитов много, выгоднее досрочно погашать сначала самые дорогие (с высокой процентной ставкой). Но при трудностях с мотивацией можно использовать метод «снежного кома»: начать с маленьких. Каждый выплаченный долг будет ощущаться как небольшое достижение и придаст сил двигаться дальше. При любом подходе важно сфокусироваться на одном кредите и вносить максимум, используя для этого все внеплановые доходы и сэкономленные средства.

Создаем аварийный запас

Подушка безопасности нужна, чтобы покрыть расходы в разного рода непредвиденных обстоятельствах: потеря работы, болезнь, поломка рабочей техники. Не существует универсальной формулы для расчета минимальной суммы, но любая подушка лучше, чем никакая. Джесси Микам использует термин «зрелость» денег: это промежуток времени между их зарабатыванием и тратой. По сути — срок, который вы можете прожить на ваши накопления. Минимально допустимая «зрелость» денег по Микаму — месяц. Большинство же экспертов говорят о 3—6 месяцах. Эти деньги нельзя инвестировать.

Могут быть и другие краткосрочные цели. Но освободившись от кредитов и сформировав подушку безопасности (или, во всяком случае, сделав значимые шаги в этом направлении), можно перейти к среднесрочным и долгосрочным целям.

3. Ставим среднесрочные цели

В среднесрочной перспективе нужно продолжать укреплять свою финансовую безопасность. Но теперь, когда с долгами покончено, а заначка на «черный день» дает уверенность перед внешними обстоятельствами, можно вспомнить и о мечтах.

Среднесрочными считаются цели на ближайшие 1—5 лет. Сюда можно отнести, например, ремонт в доме, первый взнос на ипотеку, образование за границей или покупку нового автомобиля.

На этом этапе стоит включить в свою финансовую стратегию инвестирование на фондовом рынке. Современный подход к инвестированию говорит о том, что состав портфеля должен быть продиктован не максимальной доходностью, а в первую очередь именно конкретными жизненными и финансовыми целями инвестора. Одно дело — когда до цели, будь то покупка недвижимости или выход на пенсию, год-два. И совсем другое — 30-летний горизонт планирования. Основной принцип — чем больше времени остается до реализации цели, тем более рисковый портфель может позволить себе инвестор.

4. Планируем выход на пенсию

Важнейшая долгосрочная финансовая цель и кульминация всего процесса финансового планирования — формирование пенсионных накоплений.

Консультанты советуют инвестировать в долгосрочный пенсионный портфель 10—15% от всех доходов. Точнее подсчитать необходимый размер персонального пенсионного фонда можно в три шага:

- Оценить предполагаемые ежемесячные траты. Текущий бюджет будет хорошим ориентиром, но стоит заложить в него и дополнительные расходы, например, на медицинское обслуживание.

- Вычесть доходы, которые будут к тому времени, — собственно государственную пенсию, возможно, ренту, подработки и так далее.

- Оставшуюся сумму и нужно будет накопить к предполагаемой дате выхода на пенсию. В американских источниках говорятn о правиле 4%: пенсионных накоплений должно быть столько, чтобы прожить год на 4%. Эта цифра выведена на основе данных о доходности низкорисковых ценных бумаг на фондовом рынке США с 1926 по 1976 годы. В российских реалиях лучше воспользоваться пенсионным калькулятором

Как облегчить себе путь

- В планировании бюджета и постановке целей должны участвовать оба супруга. И это большой плюс — с поддержкой второй половины учиться новому будет намного комфортнее психологически.

- Не стоит воспринимать финансовый план как отказ от привычного образа жизни. Это способ реалистично оценить свои возможности и распределить траты во времени так, чтобы позволить себе за те же деньги больше, а не меньше.

- С помощью смартфона и специальных приложений легко автоматизировать задачи, которые требуют скрупулезного подсчета.

- Планы можно корректировать. Обстоятельства меняются, и чтобы финансовая стратегия работала, цели тоже должны меняться. Лучше пересматривать стратегию каждый год.

- Инвестиции могут приносить дополнительный доход в виде налоговых вычетов от государства, что позволит чуть быстрее прийти к цели. Для этого достаточно открыть ИИС.

- Начинать стоит уже сейчас. Внутренний скептик найдет много причин, чтобы заранее опустить руки. Но хорошо сформулированные финансовые цели помогают чаще принимать эффективные решения. Из них и складывается благополучие, сегодня и в будущем.

Что еще почитать:

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Источник