- Формирование налогового бюджета

- Место бюджета налогов в бюджетной модели компании

- На какой срок составлять бюджет?

- Как собрать информацию

- Составляем бюджет налогов

- 4.2. Налоговое бюджетирование и налоговый бюджет организации

- Читайте также

- 18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

- 9. Налоговый учет займов и кредитов у организации-займодавца

- 5.10. Бюджетирование инвестиционных проектов

- 117. Анализ финансовой отчетности и бюджетирование

- 1.1. Бюджетирование как управленческая технология

- 2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

- Бюджетирование

- 2.1. Генеральный бюджет торговой организации

- 6.4. Государственное налоговое бюджетирование, ориентированное на результат

- Введение в планирование и бюджетирование

- Вопрос 17 Сметное планирование (бюджетирование)

Формирование налогового бюджета

В современных условиях главная задача деятельности большинства организаций — увеличение поступления денег и сокращение платежей в бюджет. Осуществить ее поможет составление налогового бюджета, речь о котором пойдет в настоящей статье. Налоговый бюджет позволяет спрогнозировать суммы налоговых отчислений с целью их минимизации.

Без налогового бюджетирования сложно добиться эффективности общего бюджетирования предприятия. Ведь бюджет налогов связан с конечными формами: бюджетным балансом, бюджетом доходов и расходов, бюджетом движения денежных средств.

Налоговый бюджет организации представляет собой оптимизированный на альтернативной основе результирующий свод налоговых доходов (экономии на налогах) и налоговых расходов компании (затрат, связанных с организацией налогового менеджмента, налоговым планированием, оптимизацией и самоконтролем), нацеленный на получение максимально возможного объема налоговой прибыли и эффективное ее использование.

Бюджет налогов составляется для дальнейшего расчета финансовых показателей компании и определения влияния на них налогового бремени; формирования платежного календаря; оптимизации налогов.

Для крупных компаний холдингового типа целесообразно составлять налоговые бюджеты каждой структуры и общий налоговый бюджет всей консолидированной группы в целом. Решение о формировании налогового бюджета принимается с учетом специфики деятельности и размера предприятия.

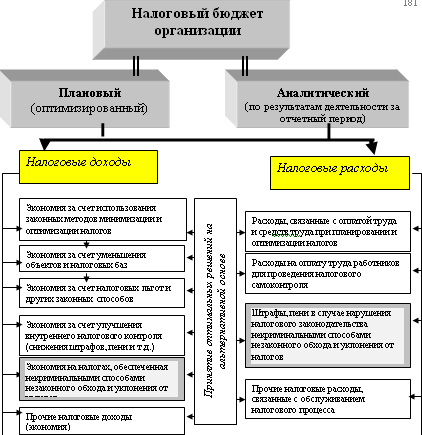

Модель такого налогового бюджета, его структура и варианты возможных управленческих решений представлены на рисунке.

Модель налогового бюджета организации

Формирование бюджета налогов является достаточно трудоемкой процедурой. Она требует взаимодействия нескольких служб: бухгалтерской, планово-экономической и финансовой- и зависит от многих параметров (например, от учетной политики компании в области управленческого и налогового учета).

Место бюджета налогов в бюджетной модели компании

В сложных холдинговых структурах формирование бюджета налогов может производиться как по компании в целом, так и по отдельным центрам ответственности.

Полный бюджет налогов формируется в самостоятельных структурных единицах (в центрах прибыли и центрах инвестиций). Для подразделений, являющихся центрами затрат, могут быть рассчитаны следующие виды налогов: страховые, налог на имущество, транспортный налог и др. (в зависимости от специфики предприятия и конкретного подразделения). Большая же часть налогов может быть рассчитана только по компании в целом: НДС, земельный налог, налог на дивиденды и т.д.

Обратите внимание. Формированием бюджета налогов должна заниматься финансово-экономическая служба (отдел бюджетного планирования, планово-экономический отдел, отдел планирования налоговых платежей), а расчетом отдельных параметров (например, налогооблагаемой базы) — соответствующие подразделения компании в зависимости от распределения ответственности за бюджетные показатели.

Когда операционные бюджеты (кроме бюджета расходов и доходов) и инвестиционный бюджет будут составлены, соответствующий отдел может заниматься планированием налогов.

После определения «затратных» налогов и налога на прибыль формируется бюджет доходов и расходов, а также определяется чистая прибыль. Затем составляется график расчетов с поставщиками и покупателями, формируется бюджет движения денежных средств и рассчитываются платежи по НДС. Информация о перечисляемых в бюджет платежах по НДС может потребовать пересмотра бюджета движения денежных средств (в связи с необходимостью дополнительного оттока денежных средств). Поэтому нельзя стопроцентно утверждать, что окончательный вариант бюджета движения денежных средств готовится до составления бюджета НДС, так как изначальный вариант еще может корректироваться. В свою очередь, первоначальный расчет НДС также может измениться. После того как бюджеты налогов составлены, формируется прогнозный баланс.

На какой срок составлять бюджет?

Бюджет налогов составляется с той же периодичностью и в те же сроки, что и основные бюджеты компании (бюджет доходов и расходов, бюджет движения денежных средств, прогнозный баланс). Как правило, в годовых или квартальных бюджетах проводится помесячная разбивка, а все данные по каждому месяцу показываются отдельно. Поскольку по многим налогам отчетным или налоговым периодом является месяц, то помесячный расчет плановых налоговых платежей будет оптимальным вариантом. Данный документ не является отчетным и предназначен для внутреннего пользования и внутрифирменного управления, поскольку несет в себе коммерческую тайну организации.

Комментарий специалиста: В. Ю. Халезин, консультант по экономическим вопросам ООО «Онегин-Консалтинг» (г. Санкт-Петербург)

В нашей компании корпоративный налоговый бюджет составляется по мере необходимости (раз в месяц, квартал, год, на среднесрочную перспективу) либо в зависимости от законодательно установленных налоговых периодов и анализируется налоговым менеджером.

Документ создается с учетом следующих дат:

годовой бюджет — до 1 декабря года, который предшествует планируемому периоду (например, на 2012 г. — до 01.12.2011);

квартальный бюджет — до 10-го числа месяца, который предшествует планируемому кварталу (например, на III квартал — до 10 июня);

месячный бюджет — до 10-20-х чисел месяца, который предшествует планируемому периоду (например, на июнь — до 10–20 мая).

Как собрать информацию

Сначала следует проанализировать весь перечень налогов и сборов. Для этого необходимо определить взаимосвязь с другими бюджетами, выбрать документы, данные которых можно использовать для формирования налогового плана. На их основании рассчитывают налогооблагаемую базу по каждому из платежей. В расчет принимают только те налоги, которые организация должна платить.

Составляем бюджет налогов

Процедуру формирования бюджета налогов необходимо начать с планирования начисления налогов, налоговых платежей и налоговой задолженности.

Для расчета планируемых сумм начисления налогов используются следующие исходные данные:

планируемые показатели для расчета налогооблагаемой базы (площадь, количество сотрудников, расходы на персонал, добавленная стоимость, налогооблагаемая прибыль и т. д.);

налоговое законодательство (порядок уплаты налогов и сборов — ставки по налогам, сроки начисления и уплаты налогов, льготы по налогам);

прочие данные (соглашения о реструктуризации, графики погашения реструктуризированной задолженности, графики реструктуризации, графики погашения пеней и штрафов и т. п.).

Обратите внимание. Структура исчисляемых налогов зависит от нескольких факторов: специфики видов деятельности, осуществляемых организацией; выбранного режима налогообложения; наличия определенного имущества в собственности или пользовании компании (земельные участки, здания (сооружения), недра, транспортные средства, иное имущество); места осуществления деятельности и др.

Мы не будем останавливаться на упрощенной системе налогообложения, так как она предназначена для использования малыми предприятиями с небольшими оборотами (в них из-за размера зачастую отсутствует необходимость бюджетирования).

Рассмотрим общий режим налогообложения, присущий большинству организаций.

Окончательно сформированный налоговый бюджет может содержать в себе следующую информацию: сроки уплаты, суммы платежей, подлежащих перечислению в бюджет, совокупный перечень налогов к уплате. Целесообразно к форме налогового бюджета приложить справочную информацию для проверки правильности исчисления налогов.

Пример налогового бюджета приведен в таблице.

Налоговый бюджет на I квартал 2012 г., руб.

Источник

4.2. Налоговое бюджетирование и налоговый бюджет организации

4.2. Налоговое бюджетирование и налоговый бюджет организации

В корпоративном налоговом менеджменте особое значение имеет бюджетирование, в ходе которого прогнозируются суммы налоговых платежей в планируемом периоде. Без налогового бюджетирования сложно добиться реальности и эффективности общего бюджетирования предприятия.

Налоговое бюджетирование представляет собой результирующую часть корпоративного налогового планирования, регулирования и контроля, а также комбинированный способ оптимизации налоговых потоков хозяйствующим субъектом. Налоговое бюджетирование основано на выборе оптимальных решений в области налоговых доходов и налоговых расходов с целью получения максимума налоговой прибыли с последующим принятием решений по эффективному вложению (использованию) налоговой прибыли. Конечной целью налогового бюджетирования является обеспечение долгосрочной финансовой стабильности организации. Результаты корпоративного налогового бюджетирования должны отражаться в разрабатываемом организацией налоговом бюджете.

В налоговом бюджете организации фиксируются результаты налоговой оптимизации. Модель такого налогового бюджета, его структура и варианты возможных управленческих решений представлены на рис. 10.

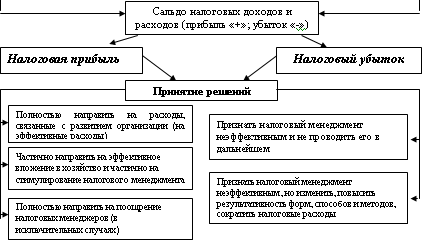

В налоговом бюджете отражаются все возможные налоговые доходы и налоговые расходы организации, определяется общий налоговый результат управления налоговыми потоками, и намечаются адекватные решения о продолжении мер налоговой оптимизации или о рассмотрении иных ее вариантов. Налоговый бюджет необходим организации для: оптимизации налогов и формирования платежного налогового календаря, дальнейшей оптимизации финансовых параметров (потоков) компании и эффективного управления ими. Аналитический налоговый бюджет не менее важен чем плановый (оптимизированный) бюджет. Он необходим для анализа и контроля соблюдения запланированных параметров планового налогового бюджета, выявления ошибок, просчетов, узких мест и их устранения.

Формирование корпоративного налогового бюджета достаточно трудоемкий процесс, зависящий от многих экономических, финансовых и налоговых параметров, а также от характера и агрессивности налоговой политики организации. Необходим большой массив плановой, отчетной и оперативной информации о всей хозяйственно-финансовой деятельности, заключаемых договорах, планируемом объеме налоговых начислений и налоговых платежей в целом и по видам налогов, с налогообразующими параметрами и предполагаемой задолженностью организации перед бюджетом (включая реструктуризированную задолженность). Тем не менее, грамотно поставленное налоговое бюджетирование принесет организации существенный финансовый эффект.

Таким образом, налоговый бюджет организации представляет собой оптимизированный на альтернативной основе результирующий свод налоговых доходов (экономии на налогах) и налоговых расходов организации (затрат, связанных с организацией налогового менеджмента, налоговым планированием, оптимизацией и самоконтролем), нацеленный на получение максимально возможного объема налоговой прибыли и эффективное ее использование.

Корпоративный налоговый бюджет должен составляться, по мере необходимости, раз в месяц, квартал, год (возможно, на среднесрочную перспективу) и анализироваться налоговыми менеджерами. Данный документ не является отчетным и предназначен для внутреннего пользования и внутрифирменного управления, поскольку несет в себе коммерческую тайну организации.

Рис. 10. Модель налогового бюджета организации

В процессе налогового бюджетирования предприятия могут составлять отдельные бюджеты в разрезе каждого из уплачиваемых налогов, или бюджеты по группам налогов (например отдельно бюджет налогов, относимых на затраты, отдельно бюджет косвенных налогов и т. д.). Для крупных компаний холдингового типа целесообразно составлять налоговые бюджеты каждой структуры и общий налоговый бюджет всей консолидированной группы в целом. Решение о формировании налогового бюджета принимается с учетом специфики деятельности и размера предприятия.

Корпоративное налоговое бюджетирование тесно связано с бюджетированием, которое включает в себя бюджетирование начисления налогов, бюджетирование налоговых платежей и бюджетирование налоговой задолженности[42].

1. Бюджетирование начисления налогов. Для расчета суммы начисления налогов в плановом периоде используют следующие исходные данные:

· планируемые показатели для расчета налогооблагаемой базы (площадь, количество сотрудников, расходы на персонал, добавленная стоимость, налогооблагаемая прибыль и т. д.);

· налоговое законодательство (изменения налогового законодательства, касающиеся объектов налогообложения, порядка расчета налоговой базы, налоговых ставок, порядка и сроков уплаты налогов, налоговых льгот);

· прочие данные (соглашения о реструктуризации, графики погашения реструктуризированной задолженности, графики реструктуризации, графики погашения пеней и штрафов и т. п.).

Расчет начисляемых налогов в общем виде производится по формуле:

Нн = (НБр – НБн) х Сн – Лн,

где: Нн – начисленный налог; НБр – налогооблагаемая база рассчитанная; НБн – налогооблагаемая база, необлагаемая налогом; Сн – ставка налога; Лн – льготы по налогу.

2. Бюджетирование налоговых платежей. После определения начислений по налогам производится расчет налоговых выплат для составления графиков расчетов с бюджетом и формирования бюджета движения денежных средств организация.

Налоговые платежи рассчитываются по формуле:

Нв = Нн – Ан + Вр + Аб,

где: Нв – выплаты по налогам; Нн – начисленные налоги; Ан – авансы по налогам, ранее уплаченные; Вр – выплаты в соответствии с графиками погашения реструктуризированной задолженности, пеней и штрафов; Аб – авансы по налогам в счет будущих периодов.

3. Бюджетирование налоговой задолженности осуществляется для составления прогнозного баланса движения денежных средств, используя следующую формулу:

З = Зн + Нн – Зр – Нв,

где: З – задолженность по налогам на конец периода; Зн – задолженность по налогам на начало периода; Нн – налоги начисленные; Зр – реструктуризированная задолженность; Нв – выплаты по налогам.

Полученные в результате расчетов параметры бюджетирования налоговых обязательств имеют как самостоятельное значение, так и используются для планирования налоговых доходов (экономии на налогах) организации в составе ее налогового бюджета.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

9. Налоговый учет займов и кредитов у организации-займодавца

9. Налоговый учет займов и кредитов у организации-займодавца Согласно п. 6 ст. 250 НК РФ доходы в виде процентов, полученных по договорам займа, относятся к внереализационным доходам.Для целей налогообложения прибыли по договору займа при использовании налогоплательщиком

5.10. Бюджетирование инвестиционных проектов

5.10. Бюджетирование инвестиционных проектов Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые

117. Анализ финансовой отчетности и бюджетирование

117. Анализ финансовой отчетности и бюджетирование Система бюджетирования – это организационно-экономический комплекс, представленный рядом специальных атрибутов, введенных в систему управления предприятием.Наиболее важными из них являются: применение особых

1.1. Бюджетирование как управленческая технология

1.1. Бюджетирование как управленческая технология 1.1.1. Понятие, объект, назначение бюджетирования Бухгалтерский управленческий учет тесно связан со сметным (бюджетным) планированием и контролем, которое является его составной частью. Сложные рыночные процессы, с одной

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

Бюджетирование

Бюджетирование Что происходит с финансовым планом, когда его утвердили? Он превращается в «бюджет». Что такое бюджет? Если коротко, это свод правил и ограничений, по которым живет компания. Но давайте поговорим об этом

2.1. Генеральный бюджет торговой организации

2.1. Генеральный бюджет торговой организации Проведение структурирования генерального бюджета организации осуществляется с целью закрепления статей за бюджетами и полномочий по их составлению и/или мониторингу за ответственными менеджерами. Разработка генерального

6.4. Государственное налоговое бюджетирование, ориентированное на результат

6.4. Государственное налоговое бюджетирование, ориентированное на результат Все элементы и результаты государственного налогового менеджмента и сам процесс управления могут быть представлены в налоговом бюджете государства (на уровне страны и ее регионов).Как любой

Введение в планирование и бюджетирование

Введение в планирование и бюджетирование В этой главе я расскажу о планировании и бюджетировании. Затем на конкретном примере рассмотрю все этапы его разработки.Порядок выполнения проекта определяется в документе, именуемом планом проекта. В каком-то смысле это список

Вопрос 17 Сметное планирование (бюджетирование)

Вопрос 17 Сметное планирование (бюджетирование) Система бюджетирования – организационно-экономический комплекс системы управления предприятием, направленный на достижение следующих целей:• разработка концепции ведения бизнеса;• планирование

Источник