- Все существующие способы заплатить налоги

- Когда физлица платят налоги

- Сервис «Заплати налоги»

- Сайт госуслуг

- Перевод по реквизитам в офисе банка

- Интернет-банк

- Может ли организация уплатить налоги наличными?

- Введены новые правила наличных расчетов! Везде лимит?

- Уплата налогов наличными: миф или реальность?

- А есть ли проблема?

- Доводы за

- Доводы против

Все существующие способы заплатить налоги

Подходит срок уплаты налогов для физических лиц. В статье расскажем, когда и какую задолженность нужно погасить, а также как это можно сделать.

Когда физлица платят налоги

Транспортный налог нужно заплатить до 1 декабря. Налогоплательщиками являются люди, на которых зарегистрированы транспортные средства. Список объектов налогообложения смотрите в ст. 358 НК РФ. В перечень входят:

- автомобили;

- мотоциклы;

- автобусы;

- самолёты;

- вертолёты;

- теплоходы и яхты;

- парусные суда;

- снегоходы;

- моторные лодки;

- гидроциклы и др.

Налог на имущество платят также до 1 декабря года, следующего за налоговым периодом, в городе, где находится объект налогообложения. Налогоплательщиками считаются собственники имущества. Какое именно имущество облагается налогом, смотрите в ст. 401 НК РФ. Это:

- жилой дом;

- квартира;

- комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- незаконченный объект строительства;

- другое здание, строение, сооружение.

Также существует земельный налог. Срок уплаты тот же – до 1 декабря (п. 1 ст. 397 НК РФ). Налог платят собственники участков, а также люди, владеющие землей на правах бессрочного пользования или пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Во всех трёх случаях размер налога указывают в уведомлении, которое присылает ФНС. Оно должно прийти как минимум за месяц до крайней даты уплаты налога – то есть до 1 ноября.

Сервис «Заплати налоги»

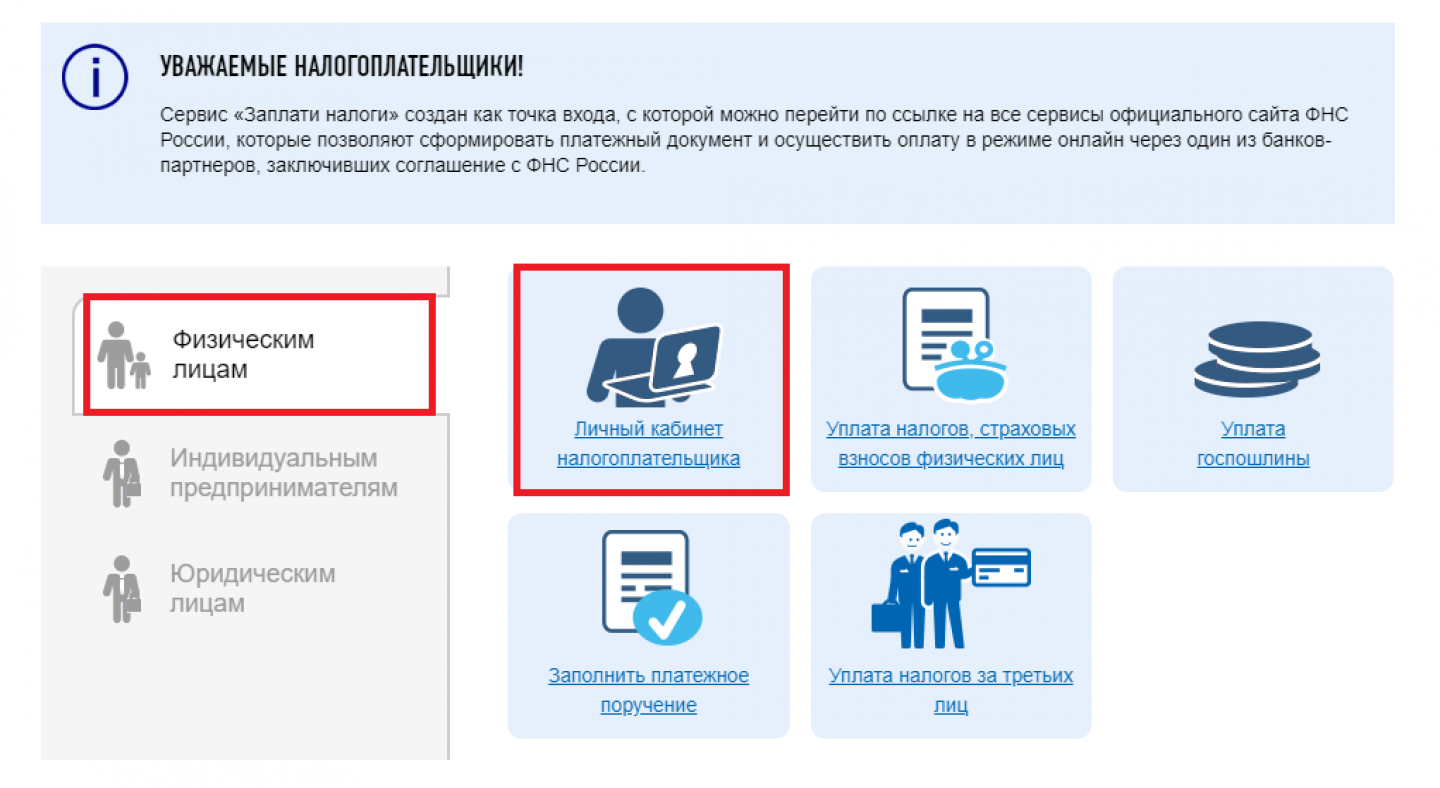

Сервис «Заплати налоги» находится по адресу service.nalog.ru/payment. С этого сайта можно перейти в личный кабинет и узнать задолженность по налогам, а также сразу её погасить через один из банков-партнёров, заключивших соглашение с налоговой службой.

На главной странице сервиса выберите вкладку «Физическим лицам» и кликните по ссылке «Личный кабинет налогоплательщика».

Главная страница сервиса «Заплати налоги»

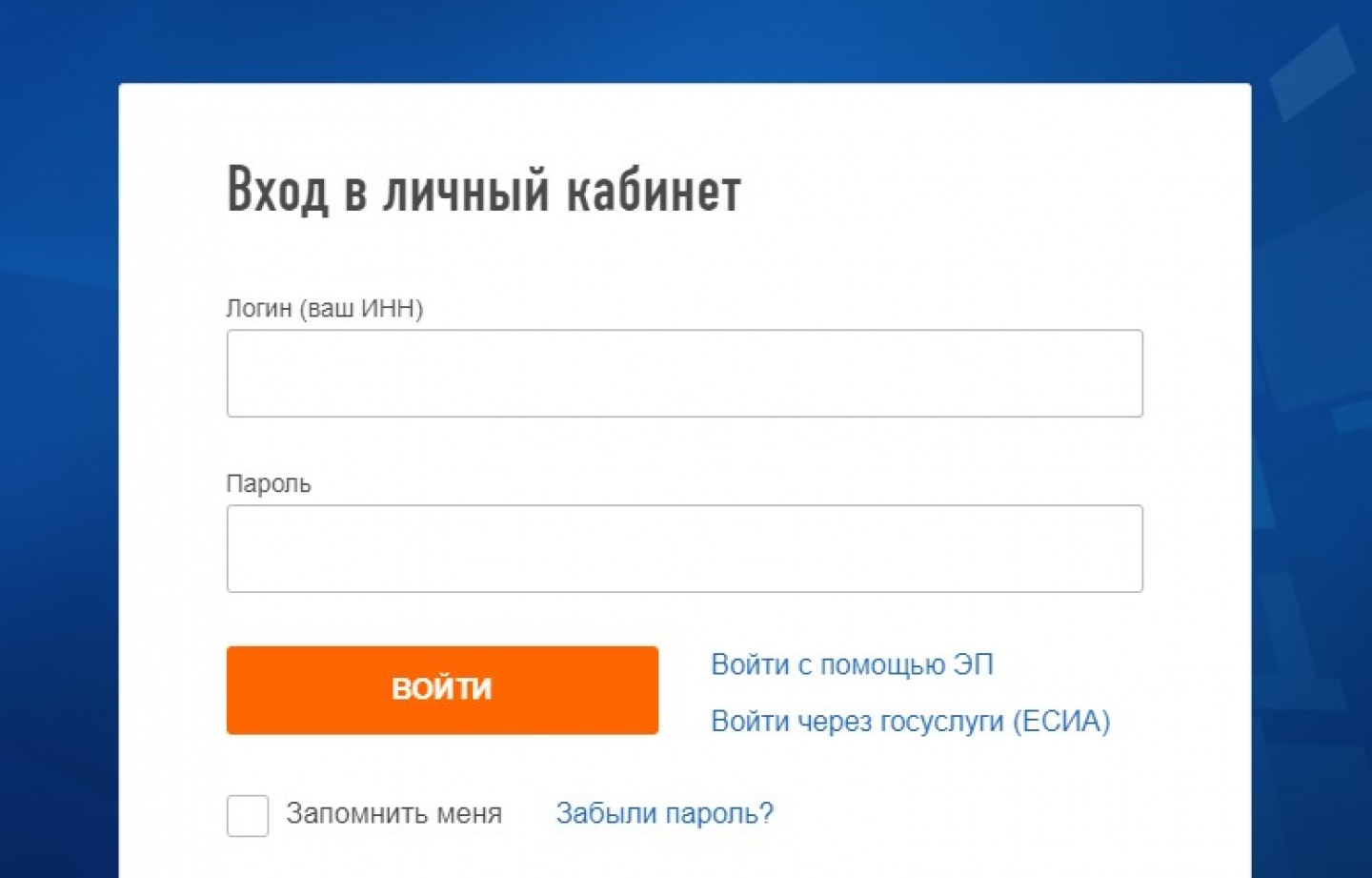

Войдите в личный кабинет одним из трёх способов:

- по логину и паролю;

- через госуслуги;

- с помощью электронной подписи.

Вход в личный кабинет налогоплательщика

О начисленных суммах налога можно узнать во вкладке «Мои налоги». Там же система сразу предложит внести деньги – по карте или через сайт кредитной организации.

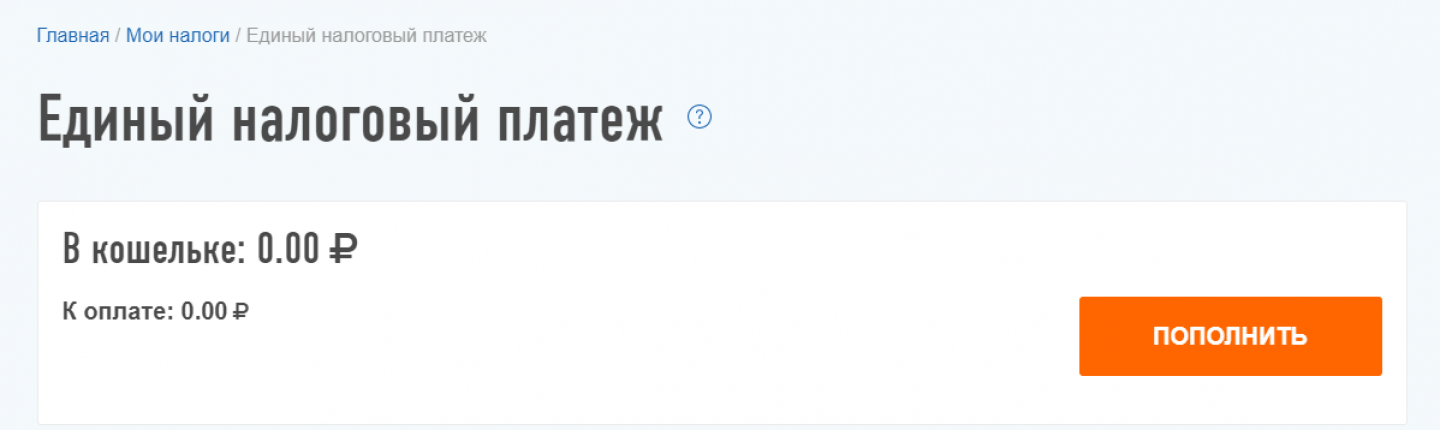

Если налоговое уведомление пока не пришло, но вы знаете примерную сумму налога и боитесь пропустить крайний день уплаты, внесите платёж авансом. Для этого нажмите на значок кошелька в правом верхнем углу. Далее нажмите на кнопку «Пополнить» и выберите способ внесения денег: банковской картой или напрямую через сайт банка (ФНС сотрудничает с крупнейшими кредитными организациями). Также можно сформировать квитанцию, чтобы позже заплатить по ней в офисе банка.

Пополнение авансового кошелька

Сайт госуслуг

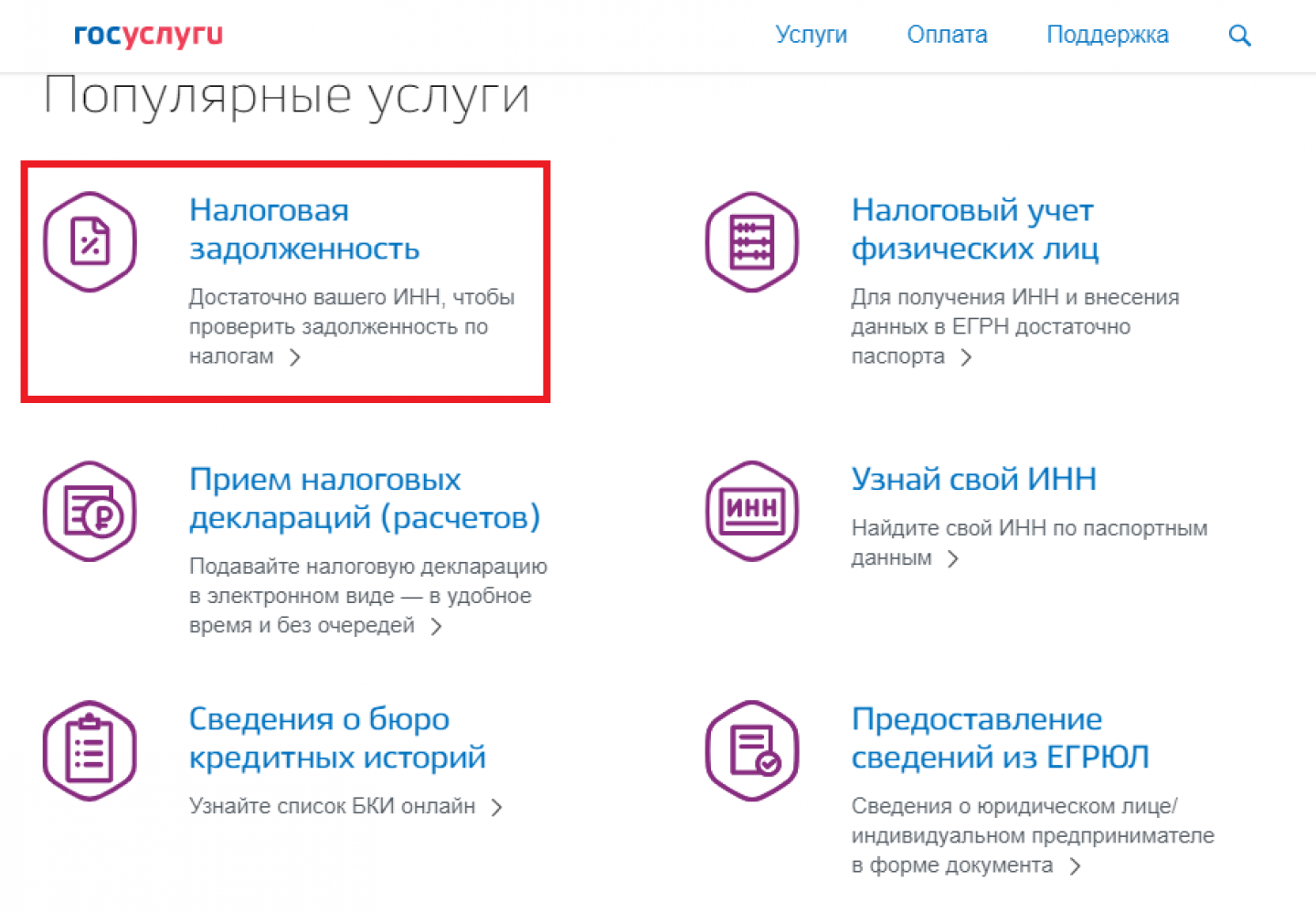

Чтобы оплачивать налоги через госуслуги, нужно иметь подтверждённую учётную запись (после регистрации подтвердить свои данные в ближайшем МФЦ).

Зайдите в личный кабинет и в верхнем меню наведите мышь на вкладку «Услуги». В списке выберите «Налоги и финансы».

Далее кликните на ссылку с названием «Налоговая задолженность».

Вкладка «Налоговая задолженность»

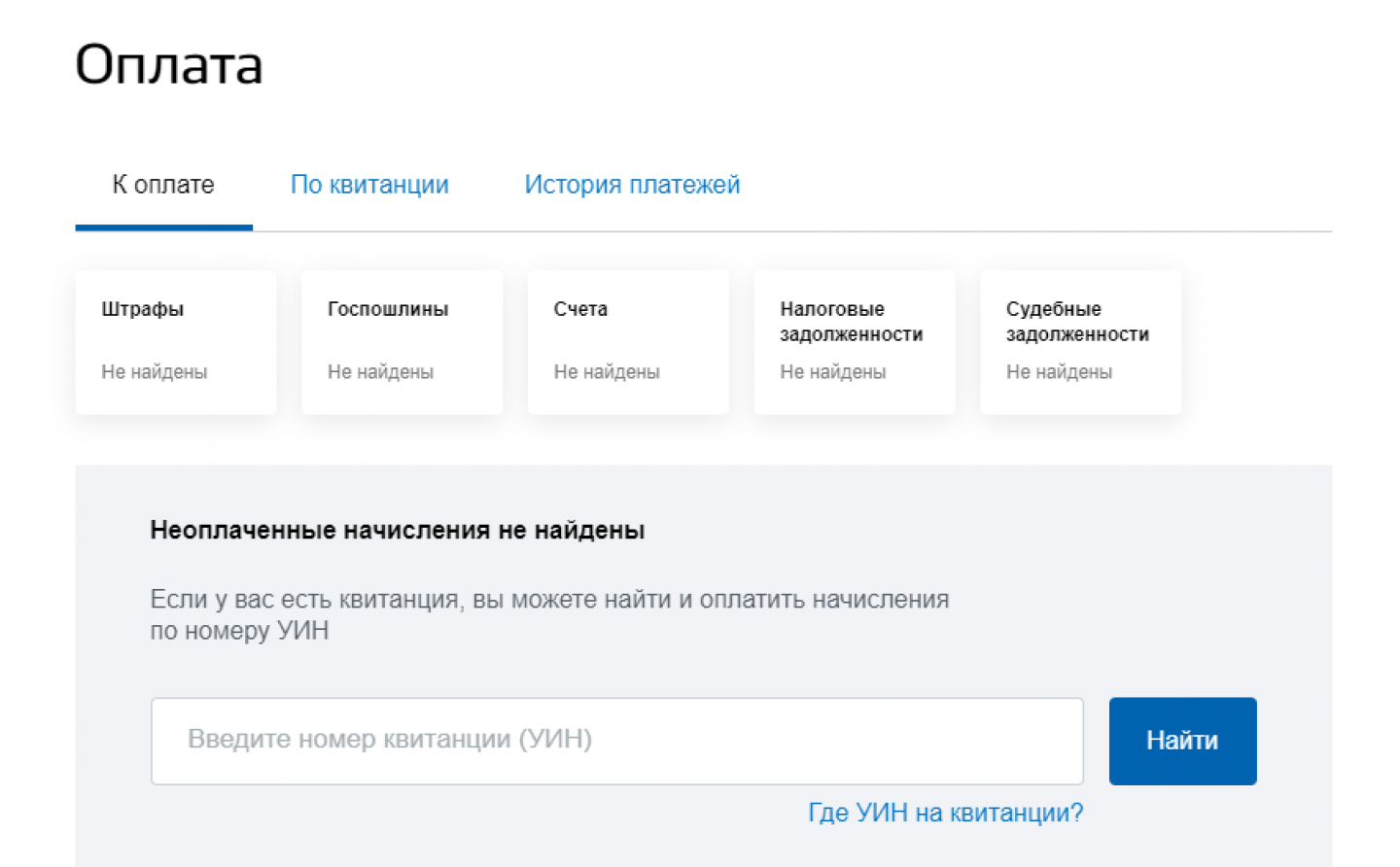

Система покажет все существующие задолженности – по штрафам, судебным решениям, госпошлинам, счетам.

Налоги можно оплатить прямо там. Доступны следующие способы: банковскими картами Visa и MasterCard, через платёжный сервис Webmoney. Также можно распечатать квитанцию для оплаты в банке.

Если система не показывает, что есть задолженность, но у вас на руках есть квитанция, введите УИН (длинный код, который есть на квитанции) и проверьте долг. После этого его также можно оплатить через госуслуги.

Перевод по реквизитам в офисе банка

Оплатить налоговую задолженность можно в любом банке. Нужны квитанция и паспорт. В большинстве банков оплату принимают как наличными, так и по карте. Обязательно возьмите чек и уточните у сотрудника банка, через какое время средства будут зачислены. Чек будет подтверждением уплаты задолженности на случай, если деньги по какой-то причине не дойдут до ФНС. Это иногда происходит из-за технического сбоя или ошибки операциониста.

Интернет-банк

Рассмотрим, как заплатить налоги через мобильное приложение, на примере Сбербанка и Тинькофф.

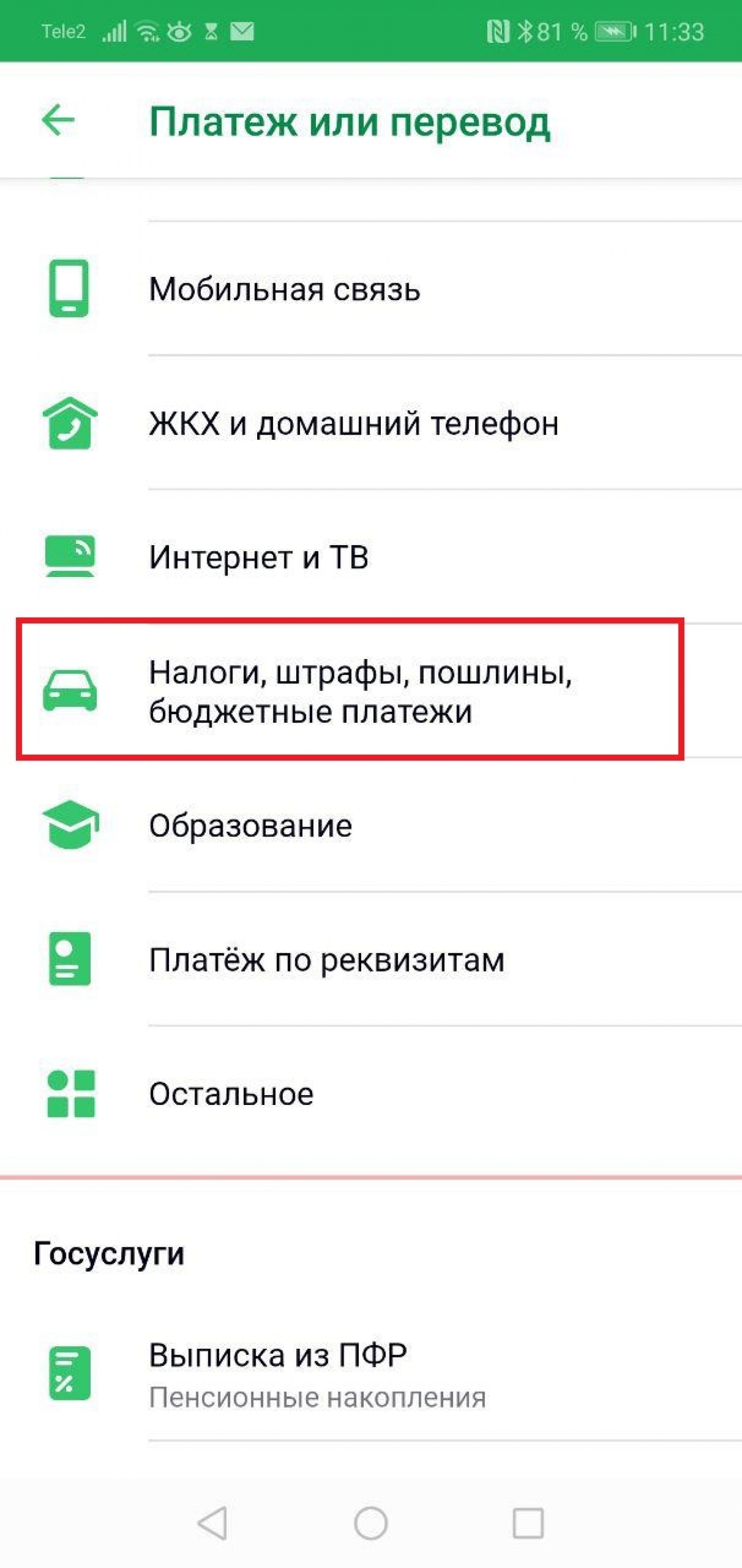

В мобильном приложении Сбербанка выберите карту, с которой будете платить. Нажмите на «Платёж или перевод». Далее найдите вкладку «Налоги, штрафы, пошлины, бюджетные платежи».

Вкладка «Налоги, штрафы, пошлины, бюджетные платежи» в мобильном приложении Сбербанка

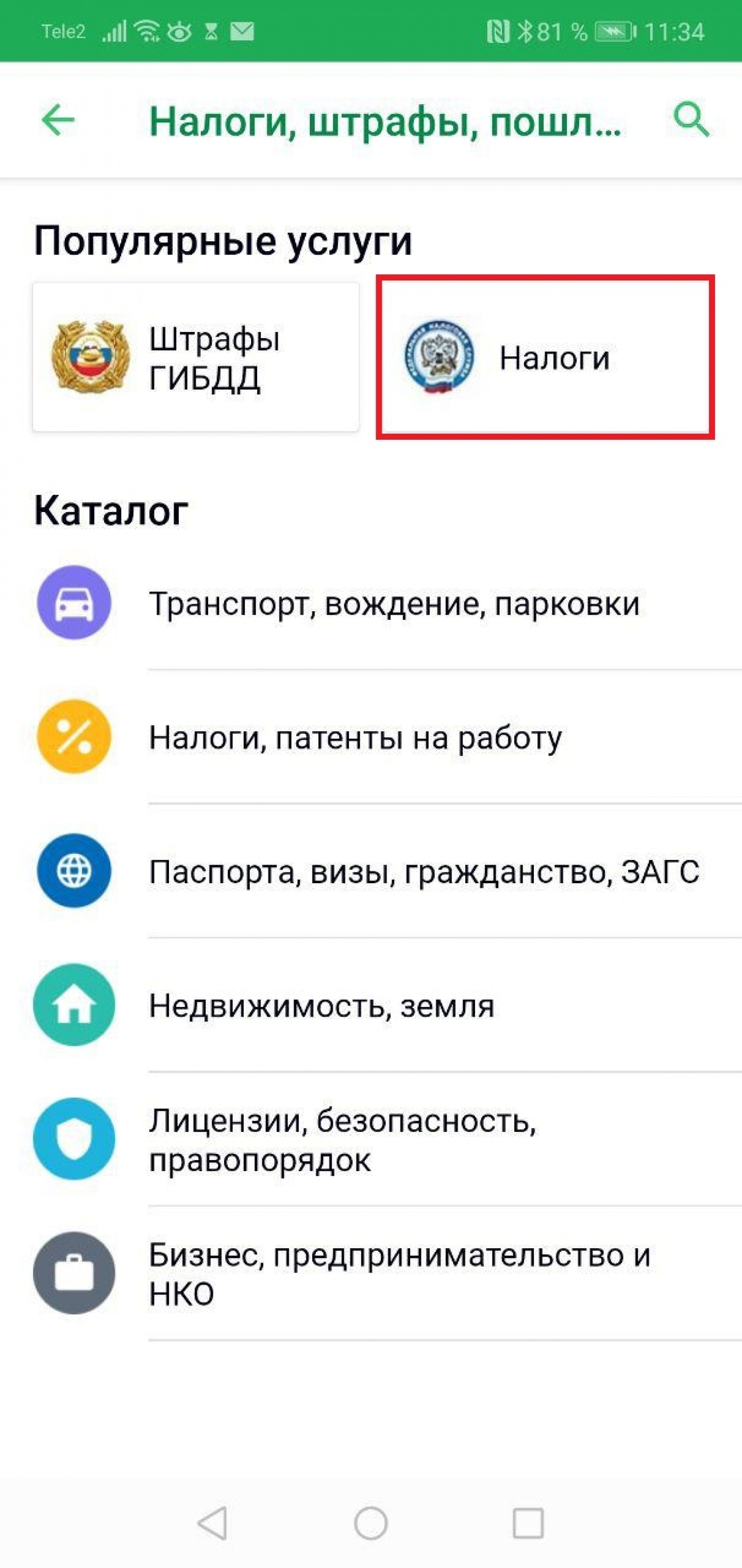

Нажмите на кнопку «Налоги», после чего система предложит найти задолженность по ИНН или коду на квитанции.

Кнопка «Налоги» в мобильном приложении Сбербанка

Выберите удобный способ и оплатите налог. Средства могут зачисляться несколько дней, поэтому не ждите крайней даты.

Способы поиска и оплаты налогов в мобильном приложении Сбербанка

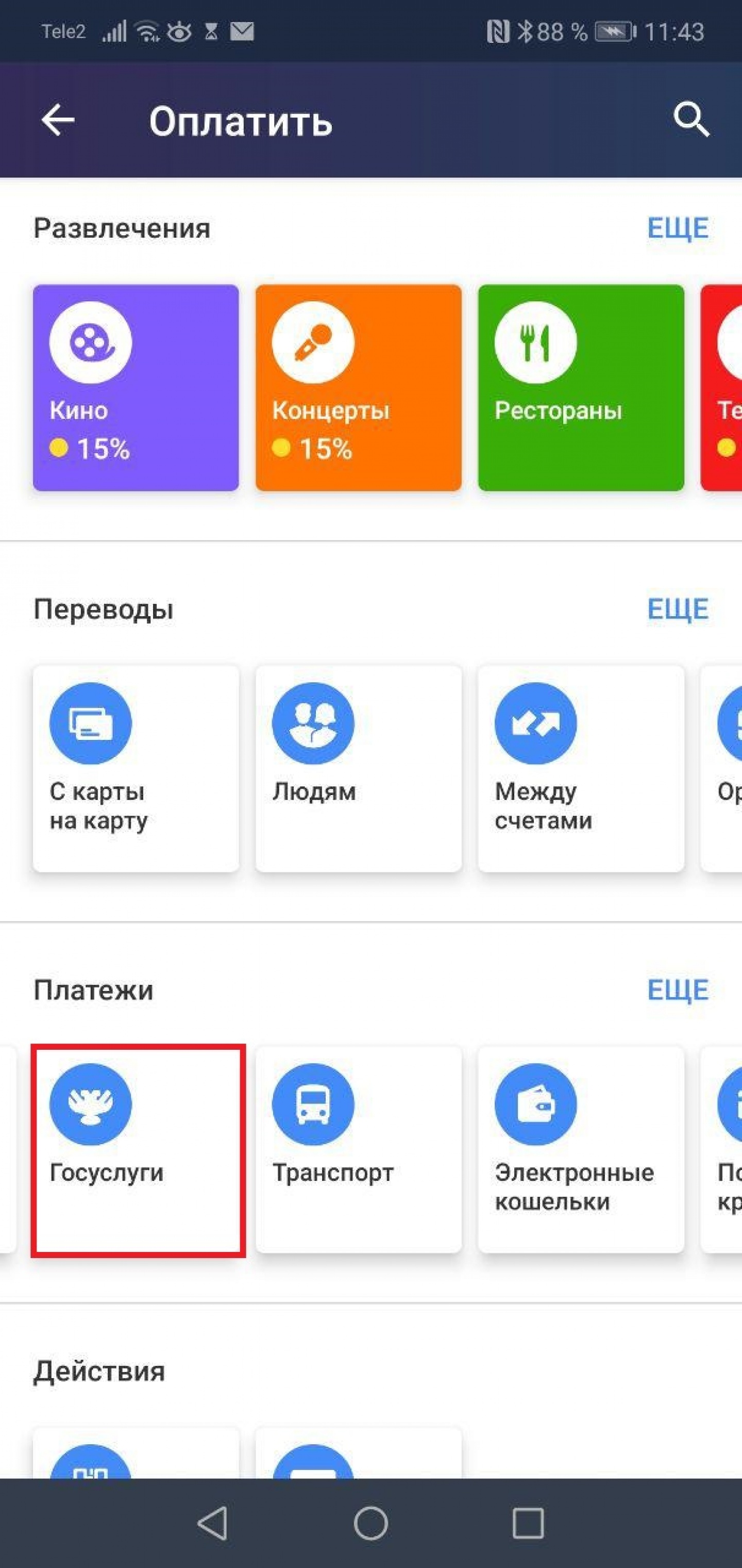

В мобильном приложении интернет-банка Тинькофф в начале также нужно выбрать карту для оплаты. Далее нажмите на кнопку «Оплатить» и выберите в списке «Госуслуги».

Вкладка «Госуслуги» в мобильном приложении Тинькофф Банка

Чтобы проверить и оплатить задолженность, кликните по ссылке «Федеральная налоговая служба».

Вкладка «Федеральная налоговая служба» в мобильном приложении Тинькофф Банка

Далее введите ИНН. Если хотите сразу заплатить по квитанции, отсканируйте её или введите индекс документа.

Страница поиска задолженности и оплаты в мобильном приложении Тинькофф Банка

Источник

Может ли организация уплатить налоги наличными?

В соответствии с п. 4 ст. 58 НК РФ уплата налога производится в наличной или безналичной форме. При этом в п. 3 ст. 45 НК РФ указаны способы исполнения обязанности по уплате налога, и в данном пункте для организаций прямо не предусмотрена возможность уплачивать налоги наличными денежными средствами.

Руководствуясь этим, а также ст. 5 Федерального закона от 02.12.1990 № 395-1, согласно которой переводы денежных средств по поручениям юрлиц осуществляются только по их банковским счетам, Минфин России не раз указывал, что организации не вправе уплачивать налоги наличными (см., например, письма от 24.10.2013 № 03-02-07/1/44732, от 20.05.2013 № 03-02-08/17543, от 18.11.2011 № 03-02-07/1-396). А положения об уплате налога наличными касаются только физических лиц, в том числе индивидуальных предпринимателей (см. письмо ФНС России от 21.07.2014 № СА-2-14/518@).

Тем не менее, позиция проверяющих небесспорна. Суды указывают, что организации могут уплачивать налоги не только по безналу, но и наличными. Делать это они могут через своих представителей-физлиц. Таким представителем, в частности, будет являться директор (см., например, постановление ФАС Северо-Западного округа от 20.08.2008 № А42-6789/2007). При этом в платежном документе должно быть указано, что налог уплачивается за организацию. Кроме того, в нем должен быть проставлен соответствующий КБК (см., например, постановление ФАС Поволжского округа от 11.03.2010 по делу № А72-10616/2009). Однако прибегать к подобному способу уплаты налога рекомендуем только в исключительных ситуациях, поскольку он непременно приведет к спорам с налоговыми органами.

Источник

Введены новые правила наличных расчетов! Везде лимит?

С 27 апреля 2020 года безлимитными оставлены только наличные расчеты между физическими лицами, не являющимися предпринимателями — такой вывод сделать можно, но есть основания, что это не так.

С 27.04.2020 года вступает в силу Указание Банка России от 09.12.2019 N 5348-У «О правилах наличных расчетов». Само Указание еще прошлогоднее, декабрьское, но дождалось своего срока в этом «сумасшедшем» апреле.

Указание составлено таким образом, что мы, как и многие другие, сделали вывод, что введено ограничение на наличный расчет организаций, ИП с «просто» физическими лицами. Но при анализе текста можно сделать вывод, что это не так. Спасибо Олегу Трусову, который помог разобраться с этой ситуацией, приводим полностью его комментарий:

«В пункте 4 нового Указания говорится, что „Наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей. бла-бла-бла“. Однако физические лица не являются участниками наличных расчетов — см. пункт 1 нового Указания. Вывод — ограничение размера расчетов наличными деньгами по-прежнему не распространяет свое действие на расчеты между ЮЛ и ФЛ, а также между ИП и ФЛ. »

Наш первоначальный вывод оставим ниже:

Из не косметического, а основного — это ввод дополнительного ограничения по наличным расчетам для организаций, ИП с «просто» физическими лицами.

Если ранее лимит расчетов в 100 тысяч рублей наличными по одному договору действовал только для ИП и организаций, то теперь он распространяется и на расчеты с физическими лицами.

Например, физлицо не сможет купить что-либо, скажем в магазине (когда они откроются), заплатив наличкой более, чем 100 тысяч рублей.

Расплачиваться наличными без ограничений смогут между собой только физлица, «не являющиеся индивидуальными предпринимателями».

Из текста этой формулировки следует, что статус ИП как таковой накладывает запрет на превышение суммы в 100 тысяч наличными в любых расчетах, даже если они личные и не связаны с предпринимательской деятельностью.

Странная формулировка. Что же теперь, при наличных расчетах нужно сверять наличие у физлица статуса ИП? Думаю, что комменты по этому поводу еще будут.

И кстати, перед самым карантином у нас был целый всплеск запросов на проведение кассовых проверок, так что наш текст про эти проверки и штрафы, боюсь, станет опять актуальным.

Апрель действительно по-бухгалтерски сумасшедший! Совет: используйте «Мультибухгалтер» для рассылки важной новостной информации по своим клиентам, это объединяет в наше разобщенное время и укрепляет связь с бухгалтерской фирмой. Мы все сейчас нуждаемся в объяснениях новой изменяющейся действительности! Укрепляйте свои связи с клиентами!

Источник

Уплата налогов наличными: миф или реальность?

Н. В. Никифорова, эксперт журнала

Сколько существует налоговое законодательство, между налоговыми органами и организациями не утихают споры относительно права последних вносить налоги в бюджет наличными. Плательщики, отстаивая свободу выбора способа уплаты налогов, акцентируют внимание на положениях ст. 58 НК РФ, в п. 4 которой указано: уплата налога производится в наличной или безналичной форме. Финансовое и налоговое ведомства считают, что п. 3 ст. 45 НК РФ устанавливает право уплаты налогов и сборов наличными только для физических лиц. Однако позицию контролирующих органов не разделяют судьи и аргументируют свои решения нормами ст. 45 НК РФ в недействующей редакции. Так вправе ли юридические лица платить налоги наличкой? Какие доводы можно привести за и против? Давайте разбираться.

А есть ли проблема?

На первый взгляд, обозначенная проблема несколько надуманна. Налогоплательщики – юридические лица хотят исполнить свою обязанность по уплате налога (пусть и в наличной форме), а заинтересованные в полном и своевременном внесении платежей в бюджет налоговики им в этом препятствуют. Казалось бы, не все ли равно контролерам, как организация заплатит налоги и сборы, ведь самое главное, чтобы они поступили в бюджет. Однако не так все просто. Дело в том, что внести платежи в бюджет наличными без открытия расчетного счета (например, через Сбербанк) может лишь физическое лицо. Оно в квитанции на уплату налога в качестве налогоплательщика, естественно, указывает свои идентифицирующие признаки – ФИО и ИНН (иначе банк платеж не примет) и только справочно – реквизиты юридического лица.

Несомненно, уплаченные деньги сотрудники ИФНС зачислят на лицевой счет того, кто их сдал в кассу банка, то есть физического лица, – и то при условии, что оно стоит на налоговом учете в той же инспекции, что и организация. В противном случае платеж вообще зависнет в качестве невыясненного. А в это время у юридического лица возникнет задолженность, начнут капать пени. Налоговая будет вынуждена направить в адрес недоимщика требование об уплате налогов, приостановить движение по расчетному счету (если он у организации есть), взыскивать задолженность сначала в бесспорном порядке, а если это не удастся – через суд.

Очевидно, что налоговикам невыгодно иметь невыясненный платеж на лицевом счете физического лица, уплатившего налог за организацию, при наличии по ней же недоимки. Однако должностные лица ИФНС сами произвести зачет между лицевыми счетами физического и юридического лица не вправе, поскольку для проведения такой операции необходимо заявление физического лица. Но даже если такое заявление поступит в налоговый орган, вряд ли зачет будет проведен.

Скорее всего, налоговая инспекция примет решение об отказе в зачете (возврате), вынесение которого предусмотрено п. 9 ст. 78 НК РФ, а представителю организации будет предложено написать заявление на возврат уплаченной суммы. Справедливости ради отметим, что такие действия контролеров вполне оправданны, поскольку внесение организациями налоговых платежей наличкой запрещено законодательством о налогах и сборах, которое в силу пп. 1 п. 1 ст. 32 НК РФ они обязаны соблюдать.

Итак, проблема, по мнению автора, существует. Какие же аргументы можно привести в поддержку позиции о неправомерности использования организациями наличного способа уплаты налогов, а какие, наоборот, свидетельствуют о том, что вносить в бюджет налоговые платежи имеют в равной степени и физические, и юридические лица?

Доводы за

Налоговое законодательство

Начнем с того, что обязанность каждого налогоплательщика платить законно установленные налоги и сборы закреплена в ст. 3 и 23 НК РФ. О том, как эту обязанность реализовать, разъяснено в ст. 45 НК РФ. Во-первых, налогоплательщик в силу п. 1 указанной статьи должен уплатить налог самостоятельно (если иное не предусмотрено законом) и в определенный законодательством срок. Во-вторых, сделать это он может одним из способов, упомянутых в п. 3 ст. 45 НК РФ. В силу данной правовой нормы обязанность налогоплательщика по уплате налога считается, в частности, исполненной:

– с момента предъявления в банк поручения на перечисление

в бюджет денежных средств с банковского счета налогоплательщика (при наличии на нем достаточного денежного остатка на день платежа);

– с момента передачи физическим лицом в банк поручения

на перечисление в бюджет без открытия счета в банке денежных средств, предоставленных банку физическим лицом 1 (при условии их достаточности для перечисления);

– с момента отражения на лицевом счете бюджетных, казенных, автономных учреждений операций по перечислению денежных средств в бюджет;

– со дня внесения физическим лицом в банк, кассу местной администрации либо в организацию федеральной почтовой связиналичных денежных средств для их перечисления в бюджет.

Важный нюанс: приведенные положения Налогового кодекса о закрепленных п. 3 ст. 45 НК РФ способах внесения в бюджет налоговых платежей действуют с 01.01.2007. До того момент исполнения налогоплательщиком обязанности по уплате налога определялся на основании п. 2 указанной статьи.

Данной правовой нормой, в частности, было установлено: налог считается внесенным в бюджет с момента предъявления в банк поручения на его уплату (при наличии достаточного денежного остатка на счете налогоплательщика), а при использовании наличных денежных средств – с момента внесения соответствующей суммы в счет уплаты налога в банк или кассу органа местного самоуправления либо организацию связи. Из буквального толкования нормы с учетом п. 4 ст. 58 НК РФ можно было сделать вывод, что плательщик (неважно, юридическое или физическое лицо) вправе по своему усмотрению выбрать способ уплаты налога: со своего счета в банке или наличными деньгами.

Однако банковским законодательством (о чем поговорим чуть позже) было однозначно определено, что платить налоги с использованием наличных денежных средств могут только физические лица. Эту же позицию занимала налоговая служба. Свидетельство тому – Письмо ЦБ РФ и МНС России от 12.11.2002 № 151-Т/ФС18-10/2, которое фактически не оставило юридическим лицам право выбора способа уплаты налогов. В данном документе указано: налогоплательщики-организации уплачивают налоги и сборы самостоятельно в безналичной форме со своих банковских счетов, если иное не предусмотрено законом.

Юридические лица при уплате налогов и сборов не вправе вносить в банки наличные денежные средства для перечисления их на счета по учету доходов соответствующих бюджетов, минуя свои банковские счета, если иное не предусмотрено законодательством РФ. Казалось бы, позиция налоговых органов и ЦБ РФ была бесспорна. Однако в замешательство приводит одна фраза – если иное не предусмотрено законом . Что имели в виду налоговики и банкиры, какие иные нормы законодательства? Ответ в письме отсутствует. Эта неопределенность в отношении способа уплаты налогов различными категориями налогоплательщиков была устранена Федеральным законом от 27.07.2006 № 137-ФЗ, которым ст. 45 НК РФ изложена в новой редакции.

Отметим, что ее положения действуют с 01.01.2007, причем основные из них практически остались неизменными до настоящего времени. По мнению автора, из п. 3 ст. 45 НК РФ (в действующей редакции) следует, что возможность уплаты налогов наличными деньгами существует только у физических лиц. Причем физическое лицо должно иметь статус налогоплательщика, обязанного уплачивать налоги со своих доходов и за свое имущество, а не представлять интересы другого лица.

Банковское законодательство

Статьей 5 Закона о банках и банковской деятельности 2 установлено, что в рамках проведения банковских операций допускается осуществление переводов денежных средств без открытия банковских счетов (кроме переводов электронных денежных средств) исключительно по поручению физических лиц. В целях реализации данных норм закона ЦБ РФ разработал и утвердил соответствующий документ 3 , на смену которому впоследствии пришло Положение о правилах осуществления перевода денежных средств 4 (далее – Положение). В Положении объединены нормы о порядке осуществления переводов физическими и юридическими лицами, которые теперь распространяются на все категории плательщиков и получателей. Однако для ряда случаев установлен особый порядок.

Например, в силу п. 1.4 Положения при переводе денежных средств без открытия банковского счета (за исключением перевода электронных денежных средств) наличные могут вноситься в банк только физическими лицами.

Кроме того, гл. 3 Положения о порядке ведения кассовых операций в кредитных организациях 5 установлено, что для осуществления операций по переводу на территории РФ денежных средств по поручению физлица без открытия банковского счета, в том числе для внесения налоговых платежей, наличные деньги принимаются кассовым работником банка от физических лиц. От юридических лиц наличка может быть принята банком для зачисления (перечисления) на их банковские счета. Аналогичные нормы содержит Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ 6 .

В пункте 1.5 данного документа, среди прочего, указано: уполномоченный представитель юридического лица вносит наличные деньги в банк, или в организацию, входящую в систему ЦБ РФ, уставом которой ей предоставлено право перевозки наличных денег, инкассации наличных денег, а также ведения кассовых операций в части приема и обработки наличных денег, или в организацию федеральной почтовой связи для зачисления, перечисления или перевода их на банковский счет юридического лица. Приведенные нормы банковского законодательства свидетельствуют о том, что организация может исполнить обязанность по уплате налогов только посредством безналичного перевода денежных средств со своего банковского счета.

Гражданское законодательство

Гражданский кодекс не содержит положений о способах внесения налогоплательщиками – юридическими лицами налоговых платежей. Однако косвенные указания, что организации должны платить налоги с использованием расчетного счета, по мнению автора, можно найти в ст. 855 ГК РФ. Названной статьей установлена очередность списания денежных средств с банковского счета для удовлетворения всех предъявленных к нему требований. В силу п. 2 ст. 855 ГК РФ при недостаточности денежных средств на счете в первую и вторую очередь погашается задолженность по исполнительным документам о возмещении вреда, причиненного жизни и здоровью, о взыскании алиментов, по выплате выходных пособий и оплате труда, в третью очередь – по платежным документам на перечисление или выдачу денежных средств для расчетов по оплате труда, а также по отчислениям в ПФР, фонды социального и обязательного медицинского страхования. И только в четвертую очередь средства со счета списываются в счет налоговых платежей.

В Постановлении от 23.12.1997 № 21-П Конституционный суд признал п. 2 ст. 855 ГК РФ не соответствующим Конституции РФ: обязанности выплачивать зарплату и платить налоги не должны противопоставляться друг другу, так как установление жесткого приоритета для одной из них означает невозможность реализации. В результате КС РФ пришел к выводу, что выплата заработной платы и перечисление налогов должны быть уравнены друг с другом по важности.

Поэтому, если организация имеет обязательства по исполнительным документам, которые к тому же не хочет гасить, то она может умышленно ограничить поступление денежных средств на банковский счет (например, перейдя на расчеты с контрагентами наличными). Однако с тем, чтобы не нести расходы на уплату пени за просрочку внесения в бюджет налоговых платежей (ведь средств на счете недостаточно), налогоплательщик может попытаться заплатить их через своего представителя, нарушив очередность платежей и, соответственно, права кредиторов.

Таким образом, установление пп. 1 п. 3 ст. 45 НК РФ обязанности уплаты юридическими лицами налогов с банковского счета обеспечивает соблюдение интересов граждан, нуждающихся в особой правовой защите, по удовлетворению основанным на исполнительных документах требований о выплате возмещения за вред, причиненный жизни или здоровью, алиментов, а также требований бесспорного характера по оплате труда.

Разъяснения Минфина

Позиция финансового ведомства по рассматриваемому вопросу однозначна: действующим законодательством для организаций не предусмотрена возможность уплаты налогов наличными денежными средствами. По мнению Минфина, Налоговым кодексом не установлен иной способ уплаты налогоплательщиком – организацией налогов (сборов), кроме указанного в пп. 1 п. 3 ст. 45 НК РФ – посредством перечисления денежных средств со своего банковского счета. Эти выводы содержатся в письмах от 18.11.2011 № 03-02-07/1-396, от 28.06.2010 № 03-02-07/1-296, от 16.12.2009 № 03-02-07/2-207, от 11.03.2009 № 03-02-07/1-118, от 13.04.2007 № 03-02-07/1-177. Чем руководствуются чиновники?

Во-первых, налоговым законодательством – в частности, ст. 45 НК РФ. Во всех своих разъяснениях Минфин цитирует положения пп. 1 п. 3 указанной статьи: обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа. При этом в Письме от 13.04.2007 № 03-02-07/1-177 Минфин отметил, что только для налогоплательщиков (налоговых агентов), являющихся физическими лицами, п. 4 ст. 58 НК РФ предусматривает возможность уплаты налогов через кассу местной администрации либо через организацию федеральной почтовой связи при отсутствии банка.

Во-вторых, банковским законодательством, а именно Законом о банках и банковской деятельности и положениями ЦБ РФ о порядке ведения кассовых операций в кредитных организациях на территории РФ № 199-П (утратило силу) и о порядке осуществления безналичных расчетов физическими лицами в РФ № 222-П (также утратило силу). Читателям не следует обращать внимание на то, что ряд нормативных актов ЦБ РФ перестал действовать: взамен них приняты новые, с аналогичными рекомендациями. Так, Положение ЦБ РФ от 09.10.2002 № 199-П было отменено 01.09.2008 в связи с изданием Положения ЦБ РФ от 24.04.2008 № 318-П (о данном документе мы говорили ранее). А выше отмечалось, что на смену Положению ЦБ РФ от 01.04.2003 № 222-П пришло Положение ЦБ РФ от 19.06.2012 № 383-П, утвердившее правила осуществления перевода денежных средств.

В-третьих, гражданским законодательством. Например, в Письме от 16.12.2009 № 03-02-07/2-207 чиновники сослались на ст. 861 ГК РФ. В силу п. 2 названной статьи расчеты между юридическими лицами производятся в безналичном порядке. Наличные расчеты между ними также возможны, но только если иное не установлено законом. В свою очередь, безналичные расчеты согласно п. 3 ст. 861 ГК РФ производятся через банки, иные кредитные организации, в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов. А финансовое ведомство как раз акцентирует внимание на том, что законом не предусмотрено иного способа уплаты налогов (сборов), кроме как в безналичной форме.

В-четвертых, совместными письмами ЦБ РФ и налоговой службы – в частности, письмами ЦБ РФ № 151-Т и МНС России № ФС-1810/2 от 12.11.2002, ФНС России № ММ-6-10/143 и Сбербанка России № 07-125В от 18.02.2005. Первое письмо мы уже цитировали ранее. Напомним, что контролирующие органы в нем сделали вывод: налогоплательщики-организации при уплате налогов и сборов не вправе вносить в банки наличные денежные средства для перечисления их на счета по учету доходов соответствующих бюджетов, минуя свои банковские счета. Вторым документом внесены изменения в Письмо МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/04-5198, которым утверждены бланки платежных документов на перечисление налогоплательщиками – физическими лицами налогов (сборов), пеней и штрафов в бюджетную систему РФ: ПД (налог) и ПД-4сб (налог). Так вот, в своих разъяснениях Минфин отмечает, что данные платежные документы предназначены исключительно для уплаты налогов физическими лицами, а организациями применяться не могут (Письмо от 11.03.2009 № 03-02-07/1-118).

В-пятых, арбитражной практикой – в частности, правовой позицией КС РФ, сформулированной в Определении от 22.01.2004 № 41-О. Так, в Письме от 18.11.2011 № 03-02-07/1-396 указано: в целях надлежащего исполнения обязанности по уплате налога налогоплательщик обязан самостоятельно, то есть от своего имени и за счет своих собственных средств, уплатить соответствующую сумму налога в бюджет. Отметим, что чиновники в данном документе не упомянули о выводах КС РФ относительно представительства в налоговых отношениях, которыми арбитражные суды мотивируют возможность уплаты юридическими лицами налогов наличкой через законных или уполномоченных представителей. Как видим, при желании можно найти аргументы в пользу позиции о незаконности уплаты юридическими лицами налогов наличными денежными средствами.

Доводы против

Арбитражная практика

Автору не удалось найти хотя бы один судебный акт, в котором арбитры заняли сторону налогового органа, из чего можно сделать вывод: судьи при разрешении спорного вопроса поддерживают налогоплательщиков – юридических лиц (постановления ФАС ПО от 11.03.2010 № А72-10616/2009, ФАС СКО от 11.06.2009 № А32-16433/2008-3/278, от 09.12.2008 № Ф08-7449/2008 7 , ФАС СЗО от 20.08.2008 № А42-6789/2007, Десятого арбитражного апелляционного суда от 19.01.2012 № А41-1279/11). Арбитры в обоснование своих решений часто приводят положения уже упоминавшегося Определения КС РФ от 22.01.2004 № 41-О о возможности налогоплательщика участвовать в налоговых правоотношениях, в том числе по уплате налогов, как лично, так и через представителя. При этом цитируется один из главных тезисов указанного определения: на факт признания обязанности налогоплательщика по уплате налога исполненной не влияет то, в какой форме – безналичной или наличной – происходит уплата денежных средств; важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств.

Однако здесь есть нюанс, который позволяет усомниться в правомерности применения приведенных выводов конституционных судей в настоящее время. Дело в том, что позиция КС РФ сформирована на основании анализа положений п. 1, 2 ст. 45 НК РФ во взаимосвязи с нормами о представительстве (гл. 4) без упоминания п. 4 ст. 58 НК РФ.

По мнению автора, использовать их при рассмотрении возникших после 1 января 2007 года правоотношений по уплате налогов наличными деньгами не совсем корректно. Ведь конституционные судьи рассматривали спор по уплате налога одной организацией за другую через банк в безналичном порядке.

Кроме того, на соответствие Конституции РФ проверялись положения ст. 45 НК РФ в редакции, действовавшей до 01.01.2007. Выше автор обратил внимание читателей на то, что данная правовая норма претерпела значительные изменения. И если до 1 января 2007 года из п. 2 ст. 45 НК РФ можно было сделать вывод о возможности уплаты юридическими лицами налогов как в наличной, так и в безналичной форме, то после названной даты право на внесение платежей в бюджет наличкой осталось исключительно у физических лиц. Причем на это указано в п. 3 ст. 45 НК РФ, в то время как КС РФ, а за ним и все остальные суды, делают ссылку на п. 2, который в момент рассмотрения споров содержит нормы о порядке взыскания налогов, а не уплаты их налогоплательщиками.

Естественно, в силу ст. 6 Закона о КС РФ 8 решения КС РФ обязательны на всей территории РФ для налогоплательщиков, налоговых органов и судов. Причем они важнее любого документа, принятого Высшим или Верховным судом. Но поскольку законы меняются, причем значительно, может устаревать и правовая позиция КС РФ. Так как же выходят из положения арбитражные судьи, притягивая выводы конституционных судей по п. 2 ст. 45 НК РФ к п. 3 этой статьи в измененной редакции?А все очень просто. В пункте 1 ст. 45 НК РФ, предписывающем налогоплательщику исполнить обязанность по уплате налога самостоятельно, есть оговорка: если иное не предусмотрено законодательством о налогах и сборах. И вот тут и налогоплательщики, и судьи вспоминают положения Налогового кодекса о представительстве.

Действительно, исходя из п. 1 ст. 26 НК РФ налогоплательщик вправе участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя. И с этой позиции сами по себе положения ст. 45 не препятствуют участию налогоплательщика в налоговых правоотношениях (в том числе по уплате налогов, сборов) как лично, так и через представителя, который должен обладать соответствующими полномочиями на основании либо закона или учредительных документов, либо доверенности, выданной в установленном гражданским законодательством РФ порядке (ст. 27, 29 НК РФ).

Согласно этим правовым нормам суды, признавая обязанность организации своевременно исполненной путем перечисления денежных средств в счет уплаты налогов ее руководителем как законным представителем, применяют нормы пп. 3 п. 3 ст. 45 НК РФ, в силу которых обязанность по уплате налога считается исполненной налогоплательщиком со дня внесения физическим лицом в банк, кассу местной администрации либо в организацию федеральной почтовой связи наличных денежных средств для их перечисления в бюджет.

Эти выводы сделаны, например, в Решении Арбитражного суда г. Москвы от 29.09.2011 № А41-1279/11 9 . Суд посчитал, что налоговая инспекция безосновательно отнесла уплаченные руководителем организации налоговые платежи через Сбербанк на его лицевой счет физического лица. Из указанного судебного акта следует: из квитанций по форме ПД-4сб (налог) усматривается, что реквизиты налогового органа, наименование платежа и налога, КБК, ИНН плательщика – юридического лица, суммы налогов к уплате приведены верно и позволяют персонифицировать налогоплательщика и идентифицировать остальные необходимые реквизиты для отражения спорных сумм в лицевом счете организации.

Поэтому суд пришел к выводу: руководитель организации при уплате налогов наличными денежными средствами действовал как законный представитель, что не противоречит требованиям ст. 45 НК РФ. Получается, арбитры отождествляют представителя юридического лица с физическим лицом, который в силу пп. 3 п. 3 названной статьи может уплачивать налоги наличкой.

Однако, по мнению автора, такая позиция небесспорна. Объясним почему. Определения организации и физического лица для целей Налогового кодекса сформулированы в ст. 11 НК РФ, в соответствии с которой физическими лицами являются граждане РФ, иностранные граждане и лица без гражданства. Определения законного представителя налогоплательщика-организации и налогоплательщика – физического лица даны в ст. 27 НК РФ. При этом из содержания указанных правовых норм не следует, что законный представитель организации согласно п. 1 ст. 27 относится к физическим лицам, определение которых изложено в ст. 11 и которые исполняют обязанность по уплате налога в порядке, закрепленном пп. 3 п. 3 ст. 45 НК РФ.

Такие выводы были сделаны в Постановлении ФАС СЗО от 23.12.2008 № А42-865/2008. Руководствуясь приведенными нормами права, а также п. 3 ст. 45 НК РФ, арбитры признали, что установленные законодательством о налогах и сборах способ и порядок исполнения юридическими лицами обязанности по уплате налога не предусматривают предоставление им возможности вносить в бюджет налоговые платежи наличными денежными средствами. Правда, такую позицию судьи заняли при рассмотрении спора между организацией и Сбербанком, работники которого не приняли у директора организации квитанцию формы ПД-4сб (налог) на внесение налоговых платежей. При рассмотрении же дел с участием налоговых органов суды стоят на стороне налогоплательщиков и подобных выводов не делают.

Позиция Минфина по уплате наличными госпошлины

На протяжении последних лет финансовое ведомство соглашается с тем, что госпошлину от имени юридического лица вправе уплатить наличными денежными средствами его представитель (письма от 14.12.2012 № 03-02-08/106, от 01.06.2012 № 03-05-04-03/43 и др.). При этом Минфин, высказывая данную точку зрения, руководствуется теми же нормами налогового и банковского законодательства, что и при рассмотрении вопроса о допустимости уплаты налогов наличными.

Показательным в этом плане является Письмо от 23.05.2011 № 03-05-04-03/32. В начале документа Минфин ссылается на п. 1, 8 ст. 45 НК РФ об обязанности налогоплательщика (плательщика сбора) самостоятельно уплатить налог (сбор), если иное не предусмотрено законодательством о налогах и сборах. Затем чиновники констатируют, что по общему правилу пп. 1 п. 3 ст. 45 НК РФ эта обязанность считается исполненной организацией с момента предъявления в банк поручения на перечисление в бюджет со счета организации в банке определенной суммы денежных средств. При этом финансовое ведомство подчеркнуло: для юридического лица законодательством о налогах и сборах не установлен иной способ внесения налоговых платежей.

Кроме того, Минфин напомнил, что в силу п. 2, 3 ст. 861 ГК РФ расчеты между юридическими лицами должны производиться в безналичном порядке, за исключением случаев, установленных законом. Не забыли чиновники упомянуть и нормы Закона о банках и банковской деятельности, в соответствии с которыми осуществление расчетов по поручению юридических лиц производится только по их банковским счетам, а также Положения ЦБ РФ от 01.04.2003 № 222-П о том, что наличка в счет налоговых платежей принимается кредитными организациями только от физических лиц. Как видим, до этого момента все выводы Минфина нам известны, они изложены в разъяснениях о незаконности применения юридическими лицами для уплаты налогов наличных денег.

Однако далее позиция чиновников резко меняется: финансовое ведомство вспоминает о нормах представительства и правовой позиции КС РФ о возможности уплаты налогов юридического лица его представителем. Кроме того, финансисты в обоснование указанной позиции ссылаются на Информационное письмо Президиума ВАС РФ от 29.05.2007 № 118, в котором разъяснено, что государственная пошлина может быть уплачена представителем от имени представляемого.

На основании всех приведенных положений налогового, банковского, гражданского законодательства, а также арбитражной практики Минфин делает вывод: за юридическое лицо госпошлину может уплатить ее представитель с использованием наличных денежных средств. При этом к платежному документу должны быть приложены доказательства принадлежности уплаченных денежных средств организации, обратившейся в соответствующий государственный орган за совершением юридически значимого действия, то есть должно быть указано, что физическое лицо – представитель действует на основании доверенности или учредительных документов с приложением расходного кассового ордера или иного документа, подтверждающего выдачу ему денежных средств на уплату госпошлины. Данная позиция поддерживается судьями (Постановление ФАС ЦО от 18.01.2012 № А09-3284/2011, Определение ФАС СЗО от 17.03.2011 № А56-16137/2010).

Так в чем же дело? В соответствии с п. 8 ст. 45 НК РФ правила, предусмотренные данной статьей, применяются и в отношении сборов, к которым относится государственная пошлина. Как представляется, у финансистов должно быть единое мнение по уплате наличными и налогов, и сборов. Однако это не так. Возможно, различие в подходе объясняется тем, что налоговая служба администрирует только те виды госпошлины, которые закреплены за ней согласно бюджетному законодательству (например, за рассмотрение дел в судах, регистрационные действия в отношении юридических лиц и ИП). Причем налоговики обеспечивают взыскание этого сбора только по исполнительным документам (если по решению суда уплата госпошлины возлагается на сторону процесса), а также осуществляют возврат излишне уплаченной пошлины.

Отметим, что при обращении представителя организации, например, с исковым заявлением в арбитражный суд или в регистрирующий орган (налоговую инспекцию) для внесения изменений в учредительные документы плательщик сбора в составе пакета документов должен представить платежные документы, подтверждающие внесение государственной пошлины. Поэтому, если представитель компании уплатил наличкой рассматриваемый сбор, у компании есть возможность приложить к квитанции дополнительные документы (доверенность, приказ о назначении руководителя, выписку из учредительных документов, расходный кассовый ордер, подтверждающий, что пошлина уплачена за счет средств юридического лица). На их основании можно установить, кто фактически является плательщиком пошлины. При этом непосредственно в момент уплаты налога наличными у организации нет возможности представить дополнительные документы, идентифицирующие налогоплательщика, ведь представитель юридического лица несет в банк только квитанцию и наличные деньги.

Как видим, уплата госпошлины и налога несколько различается, что, вероятно, и дает Минфину сделать вывод о праве юридического лица внести пошлину через представителя наличными денежными средствами. В заключение отметим, что и налоговому органу, и организации на самом деле выгодна позиция судебных органов о возможности уплаты налогов и сборов наличными. В таком случае все в выигрыше: налогоплательщик вовремя внес в бюджет налоговые платежи, у него нет пени, штрафных санкций, а налоговики могут списать невыясненный платеж с лицевого счета физического лица в счет погашения недоимки юридического. Возможно, поэтому контролирующие органы не так активно отстаивают свою позицию в суде. Ведь очень часто решение суда – единственно возможный способ списать фактически отсутствующую задолженность по уплате налогов (сборов), что налоговики в силу закона сами сделать не могут.

1 Так называемые электронные денежные средства.

2 Федеральный закон от 02.12.1990 № 395-1 О банках и банковской деятельности .

3 Положение о порядке осуществления безналичных расчетов физическими лицами в Российской Федерации (утв. ЦБ РФ 01.04.2003 № 222-П, утратило силу 08.07.2012).

4 Утверждено ЦБ РФ 19.06.2012 № 383-П.

5 Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации, утв. ЦБ РФ 24.04.2008 № 318-П.

6 Утверждено ЦБ РФ 12.10.2011 № 373-П.

7 Определением от 12.02.2009 № ВАС-1438/09 отказано в передаче данного постановления в Президиум ВАС для пересмотра в порядке надзора.

8 Федеральный конституционный закон от 21.07.1994 № 1-ФКЗ О Конституционном суде Российской Федерации .

9 Оставлено в силе Постановлением Десятого арбитражного апелляционного суда от 19.01.2012 № А41-1279/11.

Источник