- Какие бывают способы оплаты

- Способы оплаты товаров и услуг

- Виды наличных платежей

- Безналичная форма оплаты и ее виды

- Безналичные платежи с банковских карт

- Оплата с банковского счета

- Пользование электронными деньгами

- Ответы на вопросы по теме

- Комментарии: 1

- Виды платежных средств: чеки, дебетовые карты, кредитные карты, электронные деньги – инструменты денежного рынка

- Наличные расчеты

- Принцип осуществления наличных расчетов

- Виды наличных расчетов

- Внутренние и внешние наличные расчеты

- Наличные расчеты и кассовые операции

- Лимит при расчете наличностью

- Когда лимит не применяется

- Ответственность за несоблюдение лимита

- На что можно потратить наличные из кассы

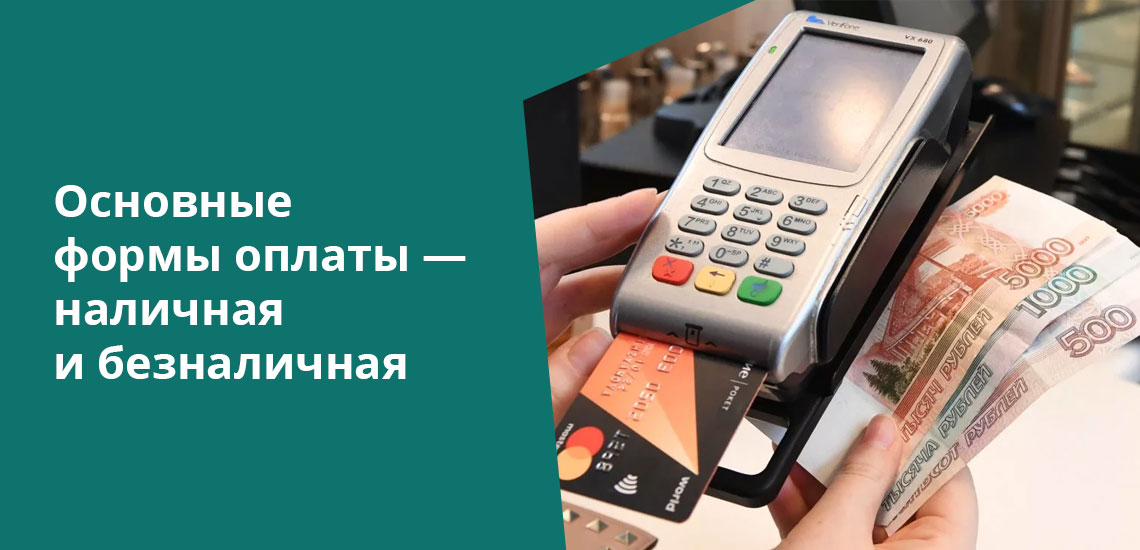

Какие бывают способы оплаты

В Российской Федерации деньги обращаются в двух формах — наличной и безналичной. На то, какие бывают способы оплаты, прямо указывает ст. 140 ГК РФ, одновременно устанавливающая основную и единственную государственную валюту — российский рубль. Помимо оплаты с банковских карт или прямой передачи денег продавцу, существует еще несколько вариантов расчета.

Способы оплаты товаров и услуг

В приоритете использование безналичной формы оплаты. Наличный оборот денежных средств постепенно отходит на второй план: в торговых точках, продуктовых сетях, общественном транспорте, в государственных и муниципальных органах в большей степени используется безналичная оплата.

Безналичная оплата удобна тем, что не требует от плательщика совершения каких-либо действий: в несколько кликов сумма переводится в необходимом направлении. Сервис Brobank.ru о способах проведения платежей более подробно.

Виды наличных платежей

Наличная форма оплаты не ограничивается вариантом передачи одним лицом денежных средств другому лицу. Оплата наличными может быть совершена следующим способом:

- Передача денег в кассу (продавцу) — из рук в руки.

- Перевод через банкомат — с последующим снятием суммы получателем.

- Перевод по системе денежных переводов — Золотая Корона, Unistream, Contact, и прочие.

В этой форме до сих пор оплачиваются услуги ЖКХ, кредиты, поставка товаров, работы, покупки, и многое другое. Наличная форма оплаты не позволяет контролирующим структурам регулировать движение денежных масс, поэтому она тесно связана с появлением и развитием теневой экономики.

К примеру, если владелец квартиры сдает ее квартиросъемщикам за наличную оплату, то эти деньги нигде не фигурировать не будут — отследить их невозможно. То же самое касается и факта сдачи жилья: доказать, что владелец таким образом получает постоянный доход — крайне сложно. Поэтому наличных денег в стране с каждым годом все меньше, и страна придет к тому, что все платежи будут проводиться исключительно в безналичной форме.

Безналичная форма оплаты и ее виды

Наиболее распространенная форма оплаты. Безналичная оплата применяется во всех сферах: оплата услуг, покупка товаров, переводы, расчеты между физическими и юридическими лицами. Официальная трактовка термина — перечисление денежных средств от покупателя продавцу при помощи кредитной организации, путем отправки денег с счета на счет.

При оплате банковской картой подавляющая часть держателей не подозревает, какие сложные математические процессы начинаются после ввода пин-кода или использования технологии PayPass. Это касается дебетовых и кредитных карт. Безналичная оплата — высокотехнологичный процесс, который имеет несколько видов:

- Оплата с банковских карт.

- С банковского счета на банковский счет или карту.

- Использование электронных денег.

Описанные способы оплаты товара используются физическими и юридическими лицами для соблюдения требований действующего законодательства. Такая форма оплаты повышает степень контроля со стороны государства по движению денежных масс внутри страны, и совершению переводов за ее пределы.

Безналичные платежи с банковских карт

Банковские карты для безналичной формы платежей используются чаще остальных способов. В пределах одного банка перевод по времени занимает до нескольких минут. В крупных кредитных организациях перевод между картами совершается в течение считанных секунд, если не случается технического сбоя.

Между картами разных банков переводы совершаются по времени: от нескольких секунд до 3-5 банковских дней. В течение таких же временных промежутков оплачиваются услуги другого банка — к примеру, когда с банковской карты одной кредитной организации выплачивается задолженность по кредиту в другом банке.

Оплата с банковского счета

Физические лица могут открывать текущие, сберегательные, накопительные счета в банке. К примеру, текущий счет предназначен для свободного распоряжения деньгами. По другим продуктам могут предусматриваться ограничения на расходные операции.

Если к счету привязывается банковская карта, то физическое лицо может комбинировать варианты оплаты: оплачивать с карты на счет, либо совершать операцию напрямую со счета. Вариантов предусматривается несколько, и все они могут реализовываться через систему онлайн-банкинга.

Пользование электронными деньгами

Электронные деньги — один из видов безналичной оплаты товаров и услуг, а также совершения переводов. На территории Российской Федерации наиболее распространены следующие системы онлайн-платежей:

Использование электронных кошельков предполагает прохождение идентификации в системе. Операции, при которых какая-либо из сторон остается анонимной, запрещены или подпадают под обязательный контроль. Электронными деньгами оплачивается практически любой товар или услуга. Впоследствии продавец выводит деньги на банковскую карту, либо обналичивает другим способом.

Минусом этого вида безналичной оплаты считается неудобство при переводах из одной системы онлайн-платежей в другую. В этом случае потребуется привязка кошельков, с последующей возможностью переводить деньги с достаточно большой комиссией.

Ответы на вопросы по теме

1. Имеет ли право продавец настаивать на безналичной форме оплаты?

В соответствии со ст. 140 ГК РФ, на территории Российской Федерации в одинаковой степени используются две формы оплаты — наличная и безналичная. При этом вторая форма — в приоритете. Но ограничение покупателя в праве расплачиваться наличными средствами изначально незаконно.

2. Какие применяются виды оплаты труда на предприятии или в организации?

В ст. 136 ТК РФ указано, что заработная плата выплачивается в наличном виде — через кассу предприятия или организация, и в безналичном виде — через кредитную организацию, в которой оформлен зарплатный проект. Работодателям запрещается ограничивать работников в праве выбора порядка оплаты труда, а также самостоятельно определять кредитную организацию, на карту которой будет поступать заработная плата.

3. Порядок и форма оплаты услуг по договору чем определяется?

Предписания даются в ст. 37 ФЗ «О защите прав потребителя». В соответствии с указанной нормой, потребитель обязуется оплатить работу в тех форме и порядке, на которые укажет исполнитель. Как правило, способ выплаты вознаграждения оговаривается сторонами заранее.

4. Какие есть способы оплаты коммунальных услуг?

Наиболее удобный и быстрый способ оплаты — личный кабинет или приложение клиента кредитной организации. Помимо этого, предусматриваются следующие варианты: портал Госуслуг, государственная информационная система ЖКХ, кассы кредитных организаций, кассы управляющих компаний, личный кабинет управляющей компании, напрямую поставщику услуг, терминалы и банкоматы. Жители московского региона могут оплачивать услуги ЖКХ без комиссии с социальной карты москвича.

5. Как оплатить парковку в Москве?

Парковка в Москве оплачивается несколькими способами. В их числе: мобильное приложение «Парковки Москвы», при помощи паркомата (оплата банковской картой), совершив звонок на номера +7 (495) 539-54-54 или 3210, а также отправив смс-сообщение на короткий номер 7757 (в теле сообщения указать — номер парковки*номер автомобиля*количество часов от 1 до 24).

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

Виды платежных средств: чеки, дебетовые карты, кредитные карты, электронные деньги – инструменты денежного рынка

В ст. 140 Гражданского кодекса РФ рубль (валюта) определен как законное платежное средство. Но законным платежным средством в Российской Федерации является не рубль, а денежные знаки (наличные платежные средства) и безналичные платежные средства.

Рубль — это официальная денежная единица Российской Федерации (ст. 27 Федерального закона от 10.07.02 № 86-ФЗ «О Центральном банке РФ (Банке России)»).

Основные виды платежных средств:

Наличные деньги — денежные средства в их первородной форме, в виде бумажных денег и монет, денежных знаков.

Дебетовая карта — это платежный инструмент для распоряжения средствами, размещенными на лицевом счете. Чаще всего используется для получения заработной платы, пенсии, стипендий и пособий, реже для расчетов за рубежом.

Кредитная карта — банковская платёжная карта, предназначенная для совершения операций, расчёты по которым осуществляются за счёт денежных средств, предоставленных банком клиенту в пределах установленного лимита в соответствии с

условиями кредитного договора (положение ЦБ РФ № 266П). Банк устанавливает лимит, исходя из платёжеспособности клиента.

Главное отличие, это принадлежность средств на карте. На дебетовой обычно находятся ваши собственные средства, а на кредитной — деньги банка.

Электронные деньги — системы хранения и передачи как традиционных валют, так и негосударственных частных валют — обращение электронных денег может осуществляться как по правилам, установленным или согласованными с ЦБ РФ, так и по собственным правилам негосударственных платёжных систем.

Распространённым заблуждением является отождествление электронных денег с безналичными деньгами.

Как правило, обращение электронных денег происходит при помощи компьютерных сетей, Интернета, платёжных карт, электронных кошельков и устройств, работающих с платёжными картами (банкоматы, POS-терминалы, платёжные киоски). Используются и другие платёжные инструменты: браслеты, брелоки, блоки мобильных телефонов и другие устройства, оснащённые специальным платёжным чипом.

Чеки. В России для осуществления безналичных платежей (но не для платежей через платежную систему Банка России) применяют чеки, выпускаемые кредитными организациями. Порядок обращения чеков и их образцы Банком России не утверждаются. Чеки используются на основании договоров о расчетах чеками, заключаемых между кредитными организациями и клиентами, межбанковских соглашений о расчетах чеками, а также правил проведения операций с чеками, разрабатываемых кредитными организациями. Чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети Банка России.

Вексель — ценная бумага, оформленная по строго установленной форме, дающая право лицу, которому вексель передан (векселедержателю), на получение от должника оговоренной в векселе суммы. Существенной особенностью векселя является формальность обязательства по нему, которое отделяется от сути и природы первоначального долга. Формальность и обязательность превращает вексель из простой долговой расписки в специфическую ценную бумагу, которая во многих случаях может выполнять функции денег как средства обращения.

Источник

Наличные расчеты

Организации в своей деятельности могут использовать наличные и безналичные расчеты.

Наличные расчеты — оплата наличностью за проданные (купленные) товары, выполненные работы или оказанные услуги или сразу после их передачи (продажи) или в момент подписания товарной накладной или акта о выполненных работах, оказанных услугах.

Отметим, что в предпринимательской деятельности сделки с наличностью может проводить любая компания.

Принцип осуществления наличных расчетов

Совершение расчетов наличностью заключается в передаче наличных средств от плательщика к получателю, в качестве расчета за купленную продукцию или приобретенный товар или за полученную работу или услугу.

Благодаря использованию наличных расчетов обеспечивается высокая безопасность платежей.

Виды наличных расчетов

На практике выделяют следующие виды наличных расчетов:

наличные расчеты с физическими лицами;

расчеты с предпринимателями и организациями.

Внутренние и внешние наличные расчеты

В процессе осуществления производственно-хозяйственной деятельности организация сталкивается с необходимостью производить денежные расчеты как внутри самой фирмы, так и вне ее.

Внутренние расчеты связаны с выплатой заработной платы и подотчетных сумм работникам фирмы, дивидендов акционерам и т.п.

Внешние расчеты фирмы обусловлены финансовыми взаимоотношениями по поводу поставок продукции, выполнения работ, оказания услуг, закупки сырья и материалов, уплаты налогов, получения и возврата кредита.

Таким образом, все расчеты, осуществляемые фирмой, можно разделить на две группы:

— платежи по товарным операциям — операциям, связанным с товарами, работами, услугами (например, это расчеты с поставщиками и подрядчиками, покупателями и заказчиками);

— расчеты по не товарным операциям — операциям, не обусловленным движением товара, и не связанным с работами, услугами и связанным лишь с движением денежных средств (расчеты с бюджетом и внебюджетными фондами, учредителями, акционерами, кредитными организациями).

Наличные расчеты и кассовые операции

Для приема, хранения и расходования наличных денег фирма имеет кассу.

Операции, связанные с принятием, хранением, выдачей наличности кассами фирм, относятся к кассовым операциям.

Для ведения кассовых операций в штате фирмы предусматривается должность кассира.

После того как издан приказ о назначении кассира на работу, его под расписку знакомят с «Порядком ведения кассовых операций в Российской Федерации» и заключают договор о полной материальной ответственности за вверяемые ценности.

В обязанности кассира входят: прием и выдача наличных средств из кассы фирмы, ведение кассовой книги и составление отчета по итогам операций за день, получение средств с расчетного счета фирмы и сдача в банк денежной наличности сверх установленного лимита.

Лимит при расчете наличностью

Средства, полученные организацией от предпринимательской деятельности, обычно поступают в кассу.

В дальнейшем их можно израсходовать на некоторые текущие нужды или внести на расчетный счет в банке.

При этом нужно учитывать, что законодательство устанавливает предельный размер расчетов наличными деньгами.

Он составляет 100 000 руб. в рамках одного договора (п. 6 Указания Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» (далее — Указание N 3073-У)).

Когда лимит не применяется

Индивидуальные предприниматели и юридические лица могут нелимитированно расходовать деньги из кассы на следующие цели (п. 6 Указаний N 3073-У):

выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера (например, социальные пособия);

свои личные нужды, не связанные с предпринимательской деятельностью;

выдачу работникам денег под отчет.

Также лимит не действует, если организация выдает (получает) деньги при расчетах с обычными физическими лицами (п. 5 Указаний N 3073-У).

Но здесь следует иметь в виду, что некоторые наличные расчеты между организацией и физическими лицами могут осуществляться за счет наличных денег, только если они поступили в кассу с банковского счета.

Речь идет о расчетах:

по операциям с ценными бумагами;

по договорам аренды недвижимости;

по выдаче (возврату) займов и процентов по ним.

Ответственность за несоблюдение лимита

Ответственность за несоблюдение лимита расчетов наличными предусмотрена ст. 15.1 КоАП РФ.

Эта статья предусматривает штраф в размере от 4000 до 5000 руб.

Наложить его может налоговая инспекция (ст. 23.5 КоАП РФ).

Важно отметить, что привлечь нарушителя к ответственности можно только в течение двух месяцев со дня нарушения (т.е. со дня совершения сверхлимитной операции). Об этом говорится в ч. 1 ст. 4.5 КоАП РФ.

На практике часто возникает вопрос: кого считать нарушителем?

Существует точка зрения, согласно которой нарушителем лимита расчетов наличными является плательщик, а получателя платежа привлечь к ответственности нельзя.

Однако на самом деле это не так.

Налоговая инспекция может оштрафовать обе стороны договора.

На что можно потратить наличные из кассы

Цели, на которые можно потратить наличные из кассы, приведены в п. 2 Указания N 3073-У.

Индивидуальные предприниматели и юридические лица (участники наличных расчетов) могут направить деньги из кассы:

на выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера;

на выплаты страховых возмещений (страховых сумм) по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами;

на выдачу наличных денег на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности;

на оплату товаров (кроме ценных бумаг), работ, услуг;

на выдачу подотчетных сумм;

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Источник