- 9 секретов онлайн-платежей. Часть 3: страница выбора способа оплаты

- Размер среднего чека

- География бизнеса

- Товары или услуги

- Привычки клиентов

- Что важнее

- Совет первый. Не руководствуйтесь логикой «Чем больше, тем лучше»

- Совет второй. Структурируйте методы оплаты

- Совет третий. Не пугайте клиента терминологией

- Совет четвертый. Не перекладывайте на клиента свою работу

- Совет пятый. Не перегружайте страницу оплаты ненужными ссылками

- Рейтинг платежных агрегаторов для интернет-магазина: ТОП-10 популярных систем приема денег для вашего сайта

- Что такое агрегатор платежей и чем он отличается от банковского интернет-эквайринга

- ТОП-10 платежных агрегаторов для интернет-магазинов

- 1. “ЕКАМ.ОНЛАЙН-Чеки”

- 2. ЮKassa

- 3. Robokassa

- 4. “Единая касса”

- 5. RBK Money

- 6. Qiwi Касса

- 7. PayOnline

- 8. PayAnyWay

- 9. PayKeeper

- 10. Chronopay

- Заключение

9 секретов онлайн-платежей. Часть 3: страница выбора способа оплаты

Сегодня количество способов онлайн оплаты в Рунете перевалило за сотню: банковские карты, электронные кошельки, счета мобильных, терминалы, интернет-банкинг – и это еще не все. В новом выпуске из серии статей «9 секретов онлайн-платежей» PayOnline, компания, оказывающая услуги по интеграции различных способов оплаты на сайты и в мобильные приложения, поможет вам ответить на два ключевых вопроса: «Что?» (какие способы оплаты нужны вашим клиентам) и «Как?» (как помочь клиенту выбрать платежный инструмент без сложностей и проблем).

Сегодня количество способов онлайн оплаты в Рунете перевалило за сотню: банковские карты, электронные кошельки, счета мобильных, терминалы, интернет-банкинг – и это еще не все. В новом выпуске из серии статей «9 секретов онлайн-платежей» PayOnline, компания, оказывающая услуги по интеграции различных способов оплаты на сайты и в мобильные приложения, поможет вам ответить на два ключевых вопроса: «Что?» (какие способы оплаты нужны вашим клиентам) и «Как?» (как помочь клиенту выбрать платежный инструмент без сложностей и проблем).

Часть 1. Настройка 3D Secure

Часть 2. Регулярные платежи

Часть 3. Страница выбора способа оплаты

Часть 4. Платежная форма

Часть 5. Мобильные платежи

Часть 6. Оплата в один клик

Часть 7. Система fraud-мониторинга

Часть 8. Возвраты и как их избежать

Часть 9. Настройки платежного сервиса под тип бизнеса

Начнем с того, что нет и не может существовать единого идеального перечня платежных инструментов для всех сайтов Рунета. Перечень способов оплаты формируется в зависимости от нескольких ключевых факторов:

- Размер среднего чека.

- География бизнеса.

- Товары или услуги.

- Привычки клиентов (покупателей).

Сейчас мы рассмотрим влияние этих критериев на формирование оптимального набора платежных инструментов.

Размер среднего чека

Это, пожалуй, самый важный критерий для выбора набора платежных инструментов. Платежи большого размера совершаются онлайн двумя основными способами – банковской картой и с помощью интернет-банкинга.

Для малого чека стоит включить в свой платежный арсенал электронные кошельки, оплату со счетов мобильного телефона. Стоит отметить, что многие электронные кошельки сегодня (в Рунете – Яндекс.Деньги и QIWI) выпускают связанные с кошельком банковские карты. Эта дополнительная услуга превращает пользователя кошелька во владельца банковской карты.

География бизнеса

Компаниям, которые работают с международной или зарубежной клиентской аудиторией, нужно обратить внимание на этот пункт в первую очередь. Для них обязательным является подключение приема платежей по банковским картам международных платежных систем, не распространенных в России: American Express, JCB, Diners Club, UnionPay. Полезным будет подключение такого универсального платежного инструмента как PayPal (хотя, по отзывам пользователей, пока в России с этим сложно).

Товары или услуги

Продажа товаров критически отличается от продажи услуг одним, но самым популярным платежным инструментом – наличными при оплате. Наличными товары оплачивает от 40% до 90% покупателей (в зависимости от уровня доверия к магазину, стоимости товара, географии доставки). Стоит отметить, что в товарном секторе интернет-бизнеса практически нет микроплатежей, а значит – отсутствует заметная потребность в соответствующих платежных инструментах.

В случае с продажей услуг все оплаты идут через Интернет, и здесь нужно предоставить клиентам полный, но не перегруженный перечень способов оплаты. Подумайте, чем удобно оплатить ваш минимальный чек (возможно – СМС оплата) и максимальный чек (какие виды банковских карт нужны).

Привычки клиентов

Не стоит забывать о покупательских привычках. Например, если вы продаете софт, вероятно, ваши клиенты захотят оплатить покупку с помощью WebMoney. А если вы реализуете подписку на игру, не забудьте об оплате со счета мобильного. Посмотрите на свой сайт глазами клиента, нарисуйте его «портрет», детализируйте финансовые привычки и создайте для покупателя максимально комфортные условия расставания с деньгами в вашу пользу.

Что важнее

В зависимости от среднего чека и сегмента (товары или услуги) можно распределить платежные инструменты по уровню значимости для тех или иных категорий интернет-магазинов и онлайн-сервисов.

Таблица 1. Сравнение релевантности платежных инструментов типам бизнеса

Далее мы дадим вам несколько советов, которые позволят сделать страницу выбора способа оплаты максимально эффективной. И, конечно же, разберем практические кейсы, взятые из практики реальных интернет-магазинов Рунета.

Совет первый. Не руководствуйтесь логикой «Чем больше, тем лучше»

В большинстве случаев реально востребованными (см. «Таблица 1») является всего пара платежных инструментов. Наибольший выбор способов оплаты предоставляют своим клиентам купонные сервисы, интернет-магазины софта, билетные (городские) кассы и сервисы государственных услуг. В подавляющем большинстве случаев 99% онлайн-платежей будет приходиться на 2-3 платежных инструмента. Не стоит забывать, что крупные физические товары большинство россиян предпочитает оплачивать наличными при доставке, чтобы перед покупкой проверить качество товара.

Ниже представлен пример избыточного списка платежных инструментов. Несмотря на призыв «Пожалуйста, выберите удобный вам способ оплаты вашего заказа», удобством для пользователя тут и «не пахнет». Список перегружен вариантами оплаты, дополнительной информацией о комиссии. Вероятно, ранжирование приоритетности способов оплаты также не проводилось.

Рисунок 1. «Пример избыточного списка платежных инструментов»

Для увеличения удобства страницы стоит выделить приоритетные инструменты, свернуть однородные в разворачивающийся список (например «Денежный перевод – выбрать»). Дополнительную информацию по комиссии стоит убрать или преобразовать в конечную стоимость (не заставляя пользователя самостоятельно высчитывать разницу между пунктами «комиссия 2-3%» и «комиссия 1-2%»). Полезность информации о комиссии является сомнительной, так как указанные диапазоны не добавляют конкретики, а вводят в ступор: «комиссия 4-20%», «комиссия 3-15%».

Совет второй. Структурируйте методы оплаты

Если вы предоставляете клиентам широкий выбор платежных инструментов, создайте отдельный раздел для банковских карт, отдельный – для электронных денег, отдельный – для оплаты через мобильных операторов. Визуализируйте способы оплаты с помощью иконок и логотипов. В больших объемах текста внимание рассеивается, иногда сложно понять, чем они различаются. Все скидки и комиссии лучше сразу пересчитывать в конечную сумму заказа (и не забывать о правилах МПС, запрещающих взимать за оплату банковской картой больше денег, чем за любой другой способ оплаты). Ниже представлен пример некорректной структуры страницы выбора способа оплаты.

Рисунок 2. Пример некорректной структуры страницы выбора способа оплаты

Все способы оплаты свалены на одном поле, нет разделения на типы способов оплаты (карта, терминал, SMS, электронный кошелек). Существует еще один набор платежных инструментов, спрятанных под ссылкой «Показать другие способы оплаты». Не нужно заставлять клиента самостоятельно ориентировать во всем многообразии представленных способов оплаты. Предоставьте ему понятную структуру с логичным разделением, как это сделано на Рисунке 3.

Рисунок 3. Пример понятной структуры страницы выбора способа оплаты

Этот интернет-магазин показывает покупателю три простые группы платежных инструментов: «Наличные», «Банк», «Электронные деньги». Конечно, разделение не является общепринятым (под понятие «Банк» чаще попадает интернет-банкинг, а не оплата банковской картой), но отчетливо видно стремление сделать выбор способа оплаты максимально простым и удобным. Еще один плюс – автоматически рассчитанная стоимость покупки для каждого платежного инструмента. Покупателю не нужно считать самому и он, безусловно, благодарен за это.

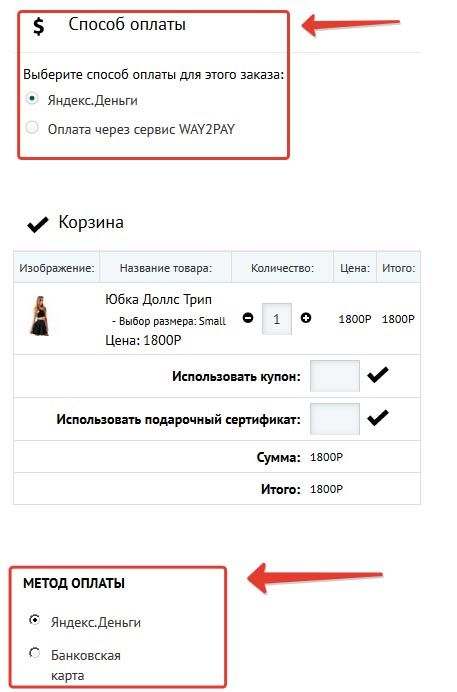

Совет третий. Не пугайте клиента терминологией

Ваш покупатель не обязан владеть терминологией, распространенной в среде интернет-предпринимателей. Отдельно стоит отметить, что даже платежные сервис-провайдеры, не говоря уже о магазинах, используют зачастую совершенно разные термины для обозначения тех или иных явлений «платежной действительности». Говорите с клиентами на их языке, и избавитесь от отказов на стадии выбора способа оплаты и на стадии оплаты, дополнительной нагрузки на колл-центр и других последствий непонимания.

В представленном ниже примере некорректного использования терминов покупателю предоставляется выбор «способа оплаты» и «метода оплаты». Для пользователя это выглядит как повтор, тавтология, ошибка и, наконец, путаница.

Рисунок 4. Пример некорректного использования терминов

А интернет-магазин в первом случае предлагает покупателю (!) выбрать, какой платежный сервис обработает его платеж. И лишь во втором покупатель выбирает, с помощью какого способа оплаты будет совершен платеж: картой или с электронного кошелька.

Совет четвертый. Не перекладывайте на клиента свою работу

Часто интернет-магазины, принимающие платежи через несколько платежных сервисов (агрегаторы, платежные сервис-провайдеры, банки-эквайеры), предлагают покупателям самостоятельно выбрать, «через кого платить». На его взгляд типичного плательщика все платежные сервисы «на одно лицо», а скорее всего, он впервые слышит и о том, и о другом. В примере ниже (Рисунок 5) плательщику не понятно, зачем предложен второй платежный агрегатор для совершения оплаты банковской картой.

Рисунок 5. Пример перекладывания выбора платежного партнера на плательщика

Распределяйте платежный трафик между агрегаторами самостоятельно. Не заставляйте плательщика пытаться попасть «пальцем в небо». Лучше предложите клиенту выбрать тип банковской карты.Более логичная реализация выбора процессингового центра показана на Рисунке 6, где по умолчания выбрана оплата картой Сбербанка через банк-эквайер. Так как на карты Сбербанка приходится более 60% оплат в Рунете, такой выбор обоснован. В случае если плательщик платит картой другого банка, он может сменить процессинговый центр. Хотя, опять-таки, никто не отменял маршрутизацию платежей.

Рисунок 6. Пример логичного представления списка платежных партнеров

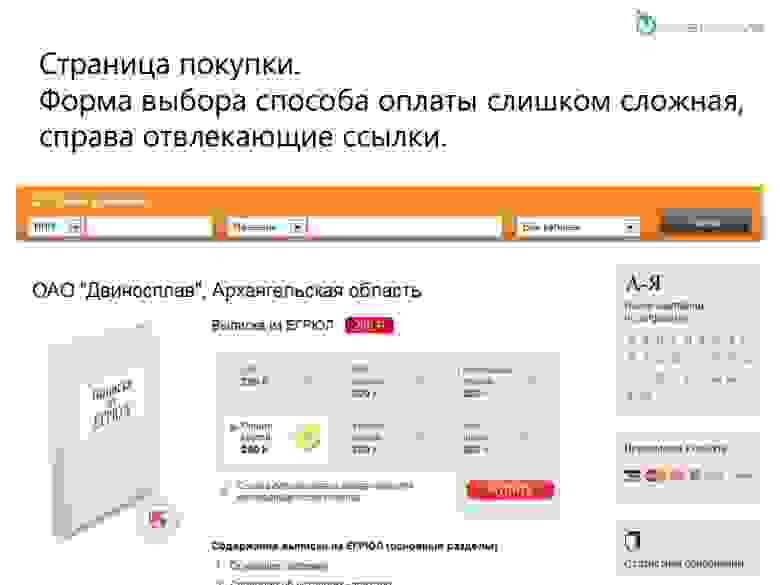

Совет пятый. Не перегружайте страницу оплаты ненужными ссылками

Покупатель не должен отвлекаться на лишнюю информацию и уходить со страницы выбора платежного инструмента. Это ломает цепочку конверсии и негативно сказывается на доле успешно оплаченных заказов. Далее представлен наглядный пример исправления такой ошибки (Рисунок 7 – Рисунок 8).

Рисунок 7. Страница выбора способа оплаты – до исправления

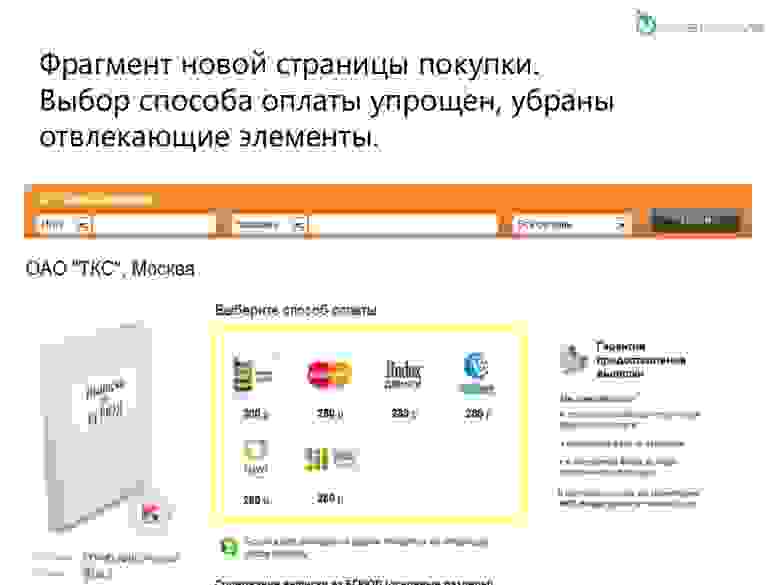

Рисунок 8. «Страница выбора способа оплаты – после исправления»

На этом все. В следующей части «9 секретов онлайн-платежей» мы расскажем, на что нужно обратить внимание каждому владельцу интернет-магазина, принимающего платежи по банковским картам онлайн. А если вам необходимо настроить прием платежей на сайте/в мобильном приложении или получить консультацию специалиста, обращайтесь, мы подберем подходящее решение.

Источник

Рейтинг платежных агрегаторов для интернет-магазина: ТОП-10 популярных систем приема денег для вашего сайта

Способов приема платежей интернет-магазином масса: банковские карты, наличные, электронные деньги и множество других. Задача владельца использовать максимум вариантов, чтобы клиент мог выбрать удобный. Эту задачу решают специальные сервисы — агрегаторы платежей, о которых сегодня и поговорим.

Что такое агрегатор платежей и чем он отличается от банковского интернет-эквайринга

Агрегатор платежей — это сервис для перевода денег от покупателя на счет интернет-магазина. Он нужен для организации приема оплаты. Фишка в том, что агрегатор умеет принимать деньги из множества источников, среди которых:

- банковские карты;

- электронные деньги;

- наличные деньги (при оплате курьеру или на пункте выдачи заказов);

- деньги со счета мобильного телефона;

- платежные системы (Paypal, Samsung Pay, Apple Pay);

- банковские переводы;

- и так далее.

Платежные агрегаторы представляют собой более универсальное решение, чем банковский эквайринг, который обычно работает исключительно с картами и принимает оплату только с их помощью.

В основе работы платежного агрегаторы лежит платежный шлюз. Это специальная программа, принимающая деньги из различных источников. Чем функциональнее шлюз, тем больше способов приема оплаты на сайте. Шлюзы работают по защищенным протоколам. Это исключает передачу данных о транзакции третьим лицам и безопасно для покупателя.

Критерии выбора платежного агрегатора:

- стоимость услуги (обычно она сопоставима с ценой банковского эквайринга и составляет 2-10 процентов);

- свойства шлюза. Он должен обеспечивать прием средств из максимально возможного числа источников;

- дополнительные возможности: прием возвратов, контрольно-кассовое обслуживание и так далее;

- время и качество ответов службы технической поддержки;

- с какими организационно-правовыми формами работает платежный агрегатор. Это могут быть физические и юридические лица, индивидуальные предприниматели и самозанятые граждане. Не все агрегаторы сотрудничают с частниками или нерезидентами;

- простота и легкость интеграции с сайтом вашего интернет-магазина. Чем больше платформ, к которым можно прикрутить агрегатор, тем лучше.

ТОП-10 платежных агрегаторов для интернет-магазинов

1. “ЕКАМ.ОНЛАЙН-Чеки”

Мы неспроста начали обзор с продукта компании “ЕКАМ”. Это не платежный агрегатор в классическом понимании. Решение закрывает куда больше вопросов приема оплаты на сайте. Помимо приема денег это и контрольно-кассовое обслуживание по 54-ФЗ, и товароучетная система со встроенной CRM, и программы лояльности. А главное преимущество — отсутствие комиссий за перевод денег на счет, что почти не встречается у других агрегаторов. Вам нужно только оплачивать контрольно-кассовое обслуживание согласно действующему тарифу и больше ничего.

Кассу от “ЕКАМ.ОНЛАЙН-Чеки” для интернет-магазинов можно приобрести в собственность или взять в аренду. Тарифных планов как таковых нет, стоимость услуги рассчитывается индивидуально при помощи калькулятора на сайте. Цены стартуют от 1500 рублей (при аренде) или от 550 рублей (при покупке в собственность) в месяц.

Цена зависит от:

- количества сайтов, к которым нужно подключить онлайн-кассу;

- модели кассового аппарата;

- модели и срока действия фискального накопителя;

- наличия дополнительных услуг: регистрация в налоговой, заключение договора с оператором фискальных данных, получение УКЭП и так далее.

Онлайн-касса “ЕКАМ” интегрируется со следующими платформами для создания сайтов:

Есть возможность запросить разработку интеграции в индивидуальном порядке, если ваш сайт создан на другой платформе или имеет самописный движок.

Техническая поддержка — 24/7.

2. ЮKassa

Продвинутое решение от “Яндекса”, помогающее принимать платежи на сайте и соблюдать закон 54-ФЗ о порядке применения контрольно-кассовой техники. Сервис позволяет клиенту платить на сайте практически всеми известными способами: картой, электронными деньгами, со счета мобильного телефона (“Билайн”, “Мегафон”, МТС, Теле2), при помощи платежных систем и наличными деньгами. Есть возможность проводить В2В платежи для корпоративных клиентов. Среди фишек — возможность покупки в кредит (реализуется совместно с банками-партнерами). Кроме того, при использовании ЮKassa вы получаете скидки на использование других сервисов “Яндекса”, для бизнеса и не только.

ЮKassa интегрируется с такими популярными CMS, как:

Тарифы ЮKassa зависят от источника платежа и оборотов бизнеса. Чем они выше, тем меньше комиссия за перевод. Денежные средства поступают на счет интернет-магазина на следующий рабочий день, следующий за днем транзакции:

- банковские карты — от 2,8 до 4 процентов;

- ЮMoney — от 3 процентов;

- WebMoney — от 5 процентов;

- оплата в терминалах и на кассах — от 2,8 процентов;

- оплата наличными за пределами России — 8 процентов;

- онлайн-банки — от 3,5 процентов;

- прием оплаты с лицевого счета мобильного телефона и В2В платежи — комиссия рассчитывается в индивидуальном порядке.

Техническая поддержка — 24/7.

3. Robokassa

Отечественный агрегатор платежей, работающий с 2002 года. За это время к сервису успели подключиться более 120 тысяч проектов, а количество зарегистрированных плательщиков перевалило за 3 миллиона. Компания работает и принимает платежи без малого по всему миру — в ее орбите 252 государства. Короче, поводов воспользоваться услугами “Робокассы” хватает.

Robokassa интегрируется со всеми популярным платформами для создания сайтов интернет-магазинов и помимо приема оплаты закрывает вопрос контрольно-кассового обслуживания. Интернет-магазину, применяющему “Робокассу” необязательно использовать ККТ — система отправляет чеки клиентам самостоятельно.

Услугами могут воспользоваться:

- юридические лица;

- индивидуальные предприниматели;

- физические лица;

- самозанятые граждане.

Тарифы зависят от оборота. Есть 4 тарифных плана: “Стартовый”, “Реальный”, VIP и “Доброкасса”. Комиссии следующие:

- прием оплаты с Visa, MasterCard, Мир, Apple Pay, Samsung Pay — от 2,5 процентов;

- электронные деньги — от 2,5 процентов;

- карты рассрочки — от 10 процентов;

- сотовые операторы — от 5 процентов;

- другие средства платежа — от 3,5 процентов;

Техническая поддержка — 24/7.

4. “Единая касса”

Универсальная система приема платежей на сайте, позволяющая принимать оплату 118 способами. Интегрируется практически со всеми CMS-платформами при помощи готовых модулей. В списке есть InSales, Advantshop, OkayCMS, WordPress, Joomla, Opencart, Netcat, “Битрикс” и десятки других.

Тарифные планы:

- “Стартап”, оборот до 100 тысяч рублей;

- “Малый Бизнес”, оборот до 500 тысяч рублей;

- “Средний бизнес”, оборот до 1 миллиона рублей;

- “Большой бизнес”, оборот до 5 миллионов рублей;

- “Корпорация”, оборот свыше 5 миллионов рублей.

Комиссии:

- “Яндекс.Деньги” — от 3,6 процентов;

- банковские карты — от 2,7 процентов;

- интернет-банкинг — от 2,5 процентов;

- терминалы — от 3 процентов;

- сотовые операторы — от 3 процентов.

5. RBK Money

Еще один старейший игрок на рынке приема платежей с более чем 17 летним опытом работы. RBK Money в цифрах это:

- 30 тысяч клиентов;

- 60 стран, в которых присутствует сервис;

- 87 партнеров по всему миру;

- 8 миллионов зарегистрированных пользователей.

Платформа имеет готовые модули интеграции с популярными сервисами CMS и открытый API для индивидуальных решений. Тарифные планы, как обычно, зависят от ежемесячного оборота бизнеса. Рассчитываются они индивидуально, достаточно оставить заявку на сайте. Например, для компании с оборотом 2 миллиона рублей в месяц комиссии будут такими:

- банковские карты — от 1,2%;

- электронные деньги — от 1,8%;

- наличные — от 1,2%;

- интернет-банкинг — от 2%.

6. Qiwi Касса

Универсальный сервис для приема платежей на сайте интернет-магазина и не только. Все знают сильную сторону компании — развитую сеть терминалов приема оплаты наличными, банковской картой или электронными деньгами. Среди партнеров — более 200 банков и кредитных организаций (в том числе входящих в ТОП-10 банков России), операторы связи (“Связной”, МТС, Мегафон, Билайн, Tele2). В общем, можно с уверенностью сказать, что если вы выберете “Киви”, то ваш клиент сможет оплатить покупку всеми мыслимыми и немыслимыми способами.

Разумеется, платежная система интегрируется с большинством платформ для создания сайтов интернет-магазинов и располагает круглосуточной технической поддержкой.

Комиссии и тарифы:

- банковские карты — от 1 процента;

- QIWI-кошелек — от 3 процентов;

- счет мобильного телефона — от 3,3 процентов;

- наличные в терминалах и салонах связи — от 2 процентов.

В целом комиссия рассчитывается в зависимости от оборота. Компаниям с выручкой более 10 миллионов рублей в месяц предоставляется тарифный план, рассчитанный на индивидуальных условиях.

7. PayOnline

Платежная система с расчетно-кассовым обслуживанием, предоставляемым компаниями-партнерами. Входит в ТОП-5 платежных шлюзов России по мнению аналитического агентства Tagline и по результатам рейтинга “Internet Acquiring Rank 2016” исследовательского агентства Markswebb Rank&Report. Работает на рынке с 2009 года.

Способы приема оплаты:

- банковские карты (Visa, Visa Electron, MasterCard, Maestro, Мир);

- Apple Pay;

- MasterPass;

- Онлайн-кредиты (Instant Credit);

- WebMoney;

- QIWI;

- “Яндекс.Деньги”.

Дополнительные инструменты:

- платежи в один клик (без ввода полных реквизитов карты);

- выставление счета на оплату на электронной почте;

- “заморозка” средств на карте плательщика (без списания);

- настройка протокола 3-D Secure;

- адаптивная платежная форма и возможность ее кастомизации.

Комиссия и абонентская плата рассчитываются индивидуально и составляют от 0,7 процентов с суммы транзакции. Техподдержка — круглосуточная, без выходных и праздничных дней.

8. PayAnyWay

Сервис открывает для индивидуальных предпринимателей и юридических лиц широкие возможности для приема платежей. Это более 20 способов оплаты:

- банковские карты;

- системы онлайн-банкинга;

- электронные платёжные системы;

- сервис SMS-платежей;

- терминалы самообслуживания;

- салоны связи;

- системы денежных переводов и почтовые отделения.

Платежная система предметно заточена под e-commerce. С ее помощью можно принимать оплату не только на сайте, но и в социальных сетях, на маркетплейсах и через мобильные приложения.

Тарифы и комиссии:

- Visa, MasterCard, “МИР”, Apple Pay, Android Pay — 2,7% (от 3 миллионов рублей в месяц ставка 2,5%);

- онлайн-банкинг — 2,9%;

- салоны связи — 2,9%;

- электронные деньги — от 2,5%;

- SMS-платежи — от 4%.

9. PayKeeper

Компания PayKeeper специализируется, в первую очередь, на интернет-эквайринге от банков-партнеров: “Сбербанк”, “Банк Русский Стандарт”, “ВТБ24”, “Промсвязьбанк”, “Банк Открытие”, “Московский Кредитный Банк”, “РосЕвроБанк”. Но это не мешает ей работать с популярными платежными инструментами, такими как ApplePay, SamsungPay, AndroidPay, GooglePay, QR Код через Систему Быстрых Платежей.

Дополнительные возможности:

- выставление счета клиентам на электронную почту;

- вставка в сайт IFRAME формы онлайн-оплаты;

- вставка в сайт HTML формы онлайн-оплаты;

- интеграция со всеми распространенными CMS;

- прием платежей с помощью POST протокола;

- прием платежей с помощью JSON API протокола;

- отправка фискального чека в соответствии с 54-ФЗ с помощью OrangeData и ATOL Online;

- привязка карты и проведение автоплатежей.

Комиссии и тарифы зависят от оборота и составляют 1,8-2,3 процента. Для расчета можно воспользоваться калькулятором на сайте.

10. Chronopay

Завершает наш обзор международная процессинговая компания Chronopay, которая специализируется в области обработки платежей за товары и услуги в интернете банковскими картами и электронными деньгами (WebMoney и QIWI) от покупателей в любой точке земного шара.

Быстрое подключение, защита от взлома и мошенничества, интеграция с популярными CMS и круглосуточная техподдержка — вот далеко не полный список преимуществ Chronopay.

Тарифы рассчитываются индивидуально и зависят от ежемесячной выручки. Узнать о персональном предложении можно, оставив заявку на сайте.

Заключение

Чем больше способов оплаты на сайте, тем лучше. Так есть гарантия, что клиент найдет подходящий для себя вариант и не уйдет к конкуренту. Выбирайте подходящую платежную систему и прокачивайте сайт интернет-магазина по полной, получая больше прибыли. Все агрегаторы, приведенные в нашем рейтинге, можно быстро подключить к интернет-магазину на InSales при помощи готовых интеграций.

Источник